Vaikka Reit-ketjussa ollaan niin muistakaa olla varovaisia mReittien kanssa. Ne ovat ennen kaikkea finanssifirmoja ja niihin sisältyy tuottojen osalta paljon spekulatiivisia elementtejä korkoriskin ym osalta

Ei kaksinumeroisia osinkoprosentteja ole tarjolla ilman koiraa haudattuna

Mikäs se haudattu koira sitten on? Monimutkaisuuden takia puutteellinen ymmärrys, jonka vuoksi pitää jättää riskipreemiota vai? MFA:n osinkotuotto on kyllä ostohintaan nähden kolminumeroinen, kun 38 sentillä ostin.

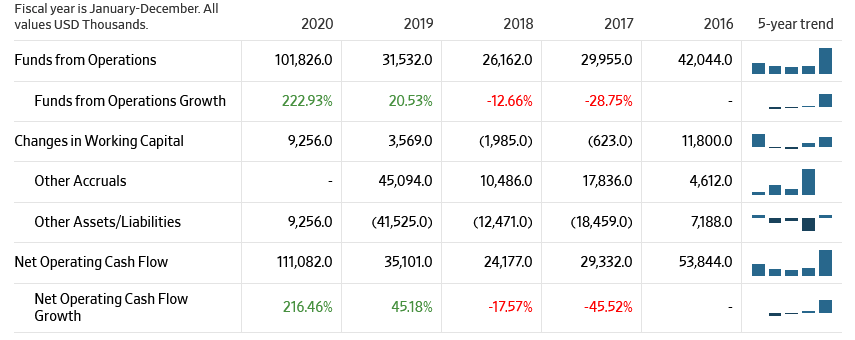

NYMTin maksukyvystä en tiedä. Osingot oli muistaakseni 4kk seis ja kyllä aika huonoon hintaan ovat joutuneet taseesta myymään, vaikkei ihan margin calleihin mennyt. Jos tilanne säilyy hyvänä niin nostavat varmaan parilla sentillä osinkoa ja eiköhän kurssi kiitä.

Oma hatusta heitetty arvio NYMTin lähitulevaisuudesta on jotakuinkin:

2022 aikana osinkoa nostetaan 10 cnt → 12 cnt => kurssi nousee siihen 4 USD tienoille (jahka tää päällä oleva markkinadippi tasoittuu)

2023 alkuun nostetaan johonkin 15 cnt tienoille => kurssi siinä 5 USD tienoilla ja vähitellen kipuaa ylöspäin hitaasti

2024 sitten takaisin normaalissa 20 cnt ja kurssi takaisin 6 USD tienoilla

Jos siis ei tule vielä uusia koronavariantteja tai muuta bisnesongelmaa. Silloin varmaan osinko lasketaan 7,5 cnt ja kurssi siinä 2,8 - 3 USD tienoilla, josta ainakin itse lisäisin reilusti. NYMT on hoitanut hommaa sen verran konservatiivisesti, että tuskinpa firma menee nurin tässä vaiheessa.

Vaikka mReitit ovat riskisempiä, kuin normaalit reitit, ei nissä kuitenkaan ole (suurimmassa osassa) mitään koiraa haudattuna. mReitit tuottavat huomattavasti paremmin, mitä normaali reitij ja jenkkilän lainsäädännön takia tuotoista pitää jakaa ulos 90% tällöin osingot ovat paljona suurempia, mitä muulta saatuina. Kuitenkin korkojen nousu ja muutenkin yleinen meno maailmalla iskevät näihin sitten paljon kipeämmin, kuten koronakuopassa nähtiin.Nyt kuitenkin siitä selvinneiden reitien tilanne on paljon paremmin, koska ne on ns. riskitestattu vastaavaa varten ja portfoliot ovat suojattu aivan uusin tavoin yms.

Yleisesti ottaen mReitit eivät ole pitkässä juoksussa olleet hyviä sijoituksia, koska näissä ei yleensä hirveästi nousua ole, vaan tuotto tulee osingosita. Jos osinkoja hakee, niin 1-2 hyvää mReit portfoliossa ei ole mikään huono valinta. Mitään suurta osaa tai jäätäväviä panoksia en kyllä itse uskaltaisi näistä ottaa kuitenkaan, vaikka pari salkussa möllöttääkin.

Sanoisin, että mREITtien kanssa pitää olla huomattavasti enemmän ajan hermolla, kuin vaikkapa eREITtien osalta. Täytyy osata a) hypätä oikeaan junaan b) oikeaan aikaan ja vielä c) hypätä oikeaan aikaan pois, kun edessä on liian tiukka mutka ja vauhtia liikaa. Ja tuon värisuoran saaminen oikein vähänkään pidemmällä aikavälillä on mielestäni kovin haastavaa, mREITit ovat yksinkertaisesti vaikea(mpi) laji. Sektorin näkökulmasta (poikkeuksia toki on) mREITtien kokonaistuotto on vaikkapa 5, 10 tai 15 vuoden aikajänteellä tarkasteltuna hyvin vaatimaton, eli buy & hold ei yleisesti ottaen ole korkeasta osinkotuotosta huolimatta toiminut kovinkaan hyvin. Kurssikäyrän lisäksi kannattaa katsoa taustalla olevia fundia. Jos vaikkapa firman EPS, osinko ja kurssi on laskenut kymmenen vuotta putkeen, niin hyvä herätä kysymään onko tämän päivän 14 % osinkotuotto kestävällä pohjalla ja miltä tilanne näyttää vaikkapa viiden vuoden päästä.

Täysin samaa mieltä Gaduksen kanssa, että varovainen kannattaa olla ja miettiä pieteetillä minkälaisella allokaatiolla ja riskinottohalukkuudella on liikkeellä mREITtien kanssa. Jos ihan oikeasti mREITtien paino salkusta on kymmeniä prosenttiyksikköjä, niin suosittelisin kipin kapin tilaamaan Seeking Alphan The REIT Forumin, jossa mielestäni on parasta mREIT-analyysiä, joita testaamissani maksullisissa palveluissa on ollut.

Tuli vielä tässä “jännänä” pörssipäivänä tänään mieleen tuo NYMT. Kaikenlaiset nousevat teknonaminamit kuten Sampo, Nordea, Microsoft, Fortum, jne. punaisella. NYMT on plus-miinus nolla

Kyllä toi nymt kurssi kuitenkin pidemmällä välillä näkyy elävän. Reilu vuosi sitten mukaan, mutten pohjilta. Parhaillaan olisi 2 vuoden osingot saanut myynnin kautta arvonnousuna. Fronttasin dippiä ja myymällä, sain etua kahdet kvartaaliosingot. Nyt ostettu halvemmalla takaisin osa ja vara lisätä toinen mokoma jos dippailee. Oma näkemys, että tälle odotetaan noin 11-13 yoc tuottoa. Eli karkeasti jos osinko nousisi sen 2cent, niin kurssi muuttuu siinä suhteessa. Nykyosingolla käypä hinta noin 3,7usd ,0,12cent kavrtaaliosingolla noin 4,4usd tässä markkinassa…Laskelma sumea, mutta suuntaa antava.

MFA Financial on hyvä vertailukohta. Saman tyyppinen portfolio mitä NYMT on ja ennen koronaa oli sama osinko. Nousivat koronakuopasta aika rinnakkain ja nyt maksaa 0.11 kvartaaliosinkoa.

Kvartaaliosingon korotus 0.10 → 0.11$ voisi olla mahdollinen tänä vuonna mutta 0.15$ kvartaaliosinko (0.60$/vuosi) ensi vuodelta on mielestäni aika kaukaa haettua varsinkin kun oletettu korkojen nosto aiheuttaa painetta mReitien tulosmarginaaleihin ainakin lyhyellä tähtäimellä.

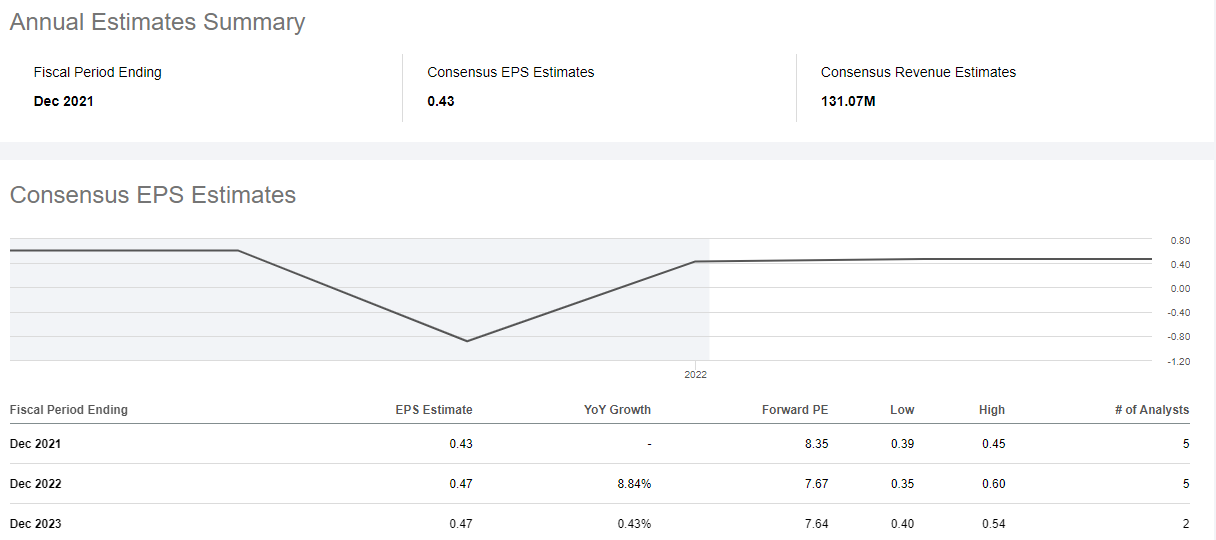

Tasepohjalta NYMT:n arvostus näyttää kyllä houkuttelevalta ( p/b 3,59/4,74 = 0,76 ) mutta toisaalta pääoman tuotto (ROTE) jää sektorin parhaista, esim.

NYMT (21e) eps/bv 0,43/4,74 = 0,09 eli 9%

vastaavasti

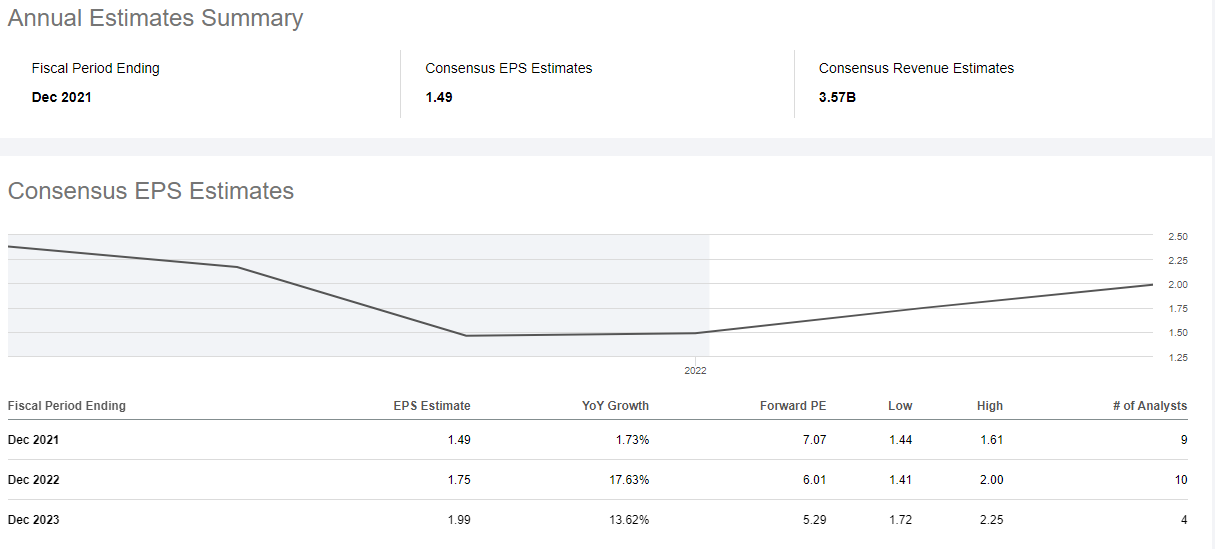

NRZ (21e) eps/bv 1,49/11,35 = 0,13 eli 13%

__

NRZ:n osalta osingon korotus tänä vuonna on mielestäni huomattavasti todennäköisempää, eps ennusteet vuosille 2022-23 ovat 1.75-1.99$ ja nykyinen osinko on vain 1.00$/vuosi.

Jos oletettaisiin että eps jäisi tänä vuonna tuonne analyytikoiden haarukan alalaitaan 1.40 $ niin payout-ratio olisi silti vain ~71%.

__

Disclaimer: omistan sekä NYMT että NRZ osakkeita joten tässä on oma lehmä ojassa.

Nykyhinnoilla lisäilisin kyllä mieluummin NRZ:ää vs NYMT mikäli nämä tupakka-askin kanteen tehdyt laskelmat osuvat edes sinnepäin (saattavat sisältää virheitä)

Eikö NRZ osalta esim. huoleta lainkaan heikko luottoluokitus (B S&P)?

NYMT ei ilmeisesti ole lainkaan julkisesti luokitettu. Olen tottunut pohjoismaisten kiinteistöyhtiöiden vahvoihin (yleensä IG tasoisiin) luokituksiin, niin nuo kuulostaa aika hurjalta?

EDIT: Muisti oli lyhyt, korjasin luokituksen ja antajan.

Ah, ilmeisesti nämä ovat siis mortgage REITejä, jotka ovat itselle tuntemattomampi tuote? Pitänee opiskella noista jossain kohtaa. Perinteiset REITithän ei käsittääkseni niin paljoa kiinteistöyhtiöistä eroa, etteikö niitä voisi vertailla samoin credit metriikoin?

Tein pienen lisäyksen IIPR:ään. Mikäli laskettelu jatkuu, olen valmis tekemään lisäostoja käteisvarojen sallimissa puitteissa.

Edit. Vielä tarkennettu allokaationäkemys perään. Vaikka lapussa on mielestäni hyvää potentiaalia, niin on myös kohtuullinen tukku riskiä. Tämän vuoksi olen itselleni (ainakin toistaiseksi) määritellyt maksimiallokaatioksi ns. täyden position eli en aio mennä ylipainoon, vaikka jatkossa tulisi entistä houkuttelevampia tankkaustilaisuuksia. Salkussani siis kolme REITtiä on selkeässä ylipainossa: SPG, MAC, WPC.

Mitäs mieltä WPC:stä? Ollut mulla ekoja REITejä lyhyen aktiivisijoittajan urani aikana, ja mukavaa osinkoa tuottaa. Nyt kuitenkin esim. alkanut empimään kun SA:lta lueskelee (R. Paul Drake esim.), että osinko tulee todennäköisesti nousemaan erittäin hitaasti tulevat vuodet, joten ehkä myös kurssi pysyy vaisuna. Mietin josko keventäisi ja laittaisi lisää vaikka EPR:ää, VICIa, STORea tai ehkä jotain muuta. Toisaalta veivaamiseen menee turhaan rahaa.

Salkussani kun sattuu olemaan kaikkia mainitsemiasi yhtiöitä, niin annan oman, lyhyen ja ytimekkään näkemykseni.

WPC:n profiili on hyvin pitkälle korkeahko osinkotuotto, hyvä hajautus ja osin sitä kautta vähäriskisyys. Miinuspuolena sitten odotettavissa oleva kasvu, jolta markkinoiden konsensus ei tunnu odottavan liikoja. Tästäkin on tosin erilaisia näkemyksiä, mutta konsensus tosiaan tuntuu olevan hyvin maltillinen kasvuodotus lähivuosina.

EPR, VICI ja STOR ovat liiketoiminnaltaan hyvin erilaisia (verrattuna WPC:hen) ja omasta mielestäni tuossa triossa on tällä hetkellä tuottopotentiaalin ja riskin suhde oikein hyvä.

Mielestäni siis kysymys mitä kannattaisi lähteä tankkaamaan (tai veivaamaan) salkkuun riippuu paljolti olemassa olevasta allokaatiosta, sekä luonnollisesti tuottohakuisuuden tasosta ja riskinottohalukkuudesta. Jos joku olisi ottamassa salkkuunsa ensimmäistä REITiään, olisin hyvin taipuvainen osoittamaan sormella WPC:n suuntaan. Jos taasen WPC:tä on jo salkun pohjilla, niin en tässä tilanteessa sitä ehkä lisäisi (ellei vähäriskisyys ole tärkein sijoitusperuste), vaan kääntäisin katseeni esimerkiksi tuohon mainittuun trioon, joissa kaikissa on hyvä yield ja kurssinousun potentiaalia WPC:tä enemmän. Omassa salkussani esimerkiksi WPC on ylipainossa, EPR:ää ja STORea on täydet positiot. Minulle on siis ollut hyvin luontevaa viime aikoina lisäillä VICIä. WPC on “ikiholdissa”, en myy, ja lisäilen mikäli hyviä tilaisuuksia tulee vastaan (eikä parempia tilaisuuksia ole juuri sillä hetkellä markkinoilta saatavilla).

Kiitos hyvästä vastauksesta. Ehkä en lähde veivaamaan vain siitä ilosta. WPC mulla suurin noista, STORea hieman VICIa enemmän. EPR puolet kahdesta jälkimmäisestä suurinpiirtein. O samaa luokkaa mulla kuin WPC. MACia about STORen ja VICin maastossa.

No juuri tänään lukasinkin tämän REITs With High Fake Income | Seeking Alpha tekstin ja sieltäpä löytyi WPC ja MPW, jotka omassa salkussa. Aika negatiivista tekstiä molemmista.

Pitänee opiskella enemmän REITtien talousjuttuja ennenko tekee hätiköityjä päätöksiä.

Moni oman seurannan yhtiö saanut yllättäen joulu-tammikuun “BUY” suosituksen perään yllättäen '“SELL” suosituksia parin viikon aikana. Jotenkin vetää varpailleen kyllä