Hyöty sijoittajille tulee siitä, että tuloksesta osinkona jaettava määrä on suurempi kuin se olisi, jos siitä olisi pitänyt maksaa yhtiön tulovero ennen osingon maksua.

19 tykkäystä

Oliko muita kanadalaisen True North Comm REIT:n omistajia tällä palstalla? Mitähän tolle osakkeelle nyt tapahtunut, joku käänteinen reit vai mitä ihmettä… ei oo ainakaan mitään ilmoitusta tullut pankin kautta että mun pitäisi itse jotain toimenpiteitä tehdä.

Tapahtui reverse splitti 5,75 vanhasta osakkeesta tuli 1 uusi osake desimaali osakkeet ainakin nordnetissä automaattisesti myytiin pois.

Ready Capitalin Broadmark-hankinta tuottaa tulosta ja osinkoa leikattiin 16,66 %:

NYMT leikkasi peräti 33 % (30 c → 20 c). Huh, onneksi tuli myytyä melko reipas pino tätä Black Fridayssä.

6 tykkäystä

Onko täällä näkemystä Medical Properties Trust (MPW)? Medical reitit ottaneet kovasti turpiin. Olisko ens vuonna ns bounce back?

2 tykkäystä

Omasta mielestäni tuolla MPW:llä on ensivuodelle hyvät ajurit. Alla muistiinpanot tämän osalta.

Plussat:

-Kassavirta plussalla (cfo 551m/ttm)

Q1/23 135.6m Q2/23 76.5m Q3/23 158.2m

-Velka ei kasva (keskikorko lainoilla 4%)

-Osinkoa leikattu

-Korot laskee

-Isot assetit

-Kiinteistöjen myynti

-Hoitajapula helpottaa => sairaaloiden kulut laskee

Miinukset:

-hankalat vuokralaiset:

Steward Health Care (suurin 19.8%)

prospect medical holding (neljänneksi suurin 5.6%)

-Iso shorttipositio (25%)

-Luottoluokituksen 12/23 lasku. BB => B+

Lisäksi jos tilanne vielä tästä nykyisestä huononee, niin onhan tässä vielä mahdollisuus leikata tuota osinkoa ja siitä vielä 346m $ vuositasolla lisää säästöä.

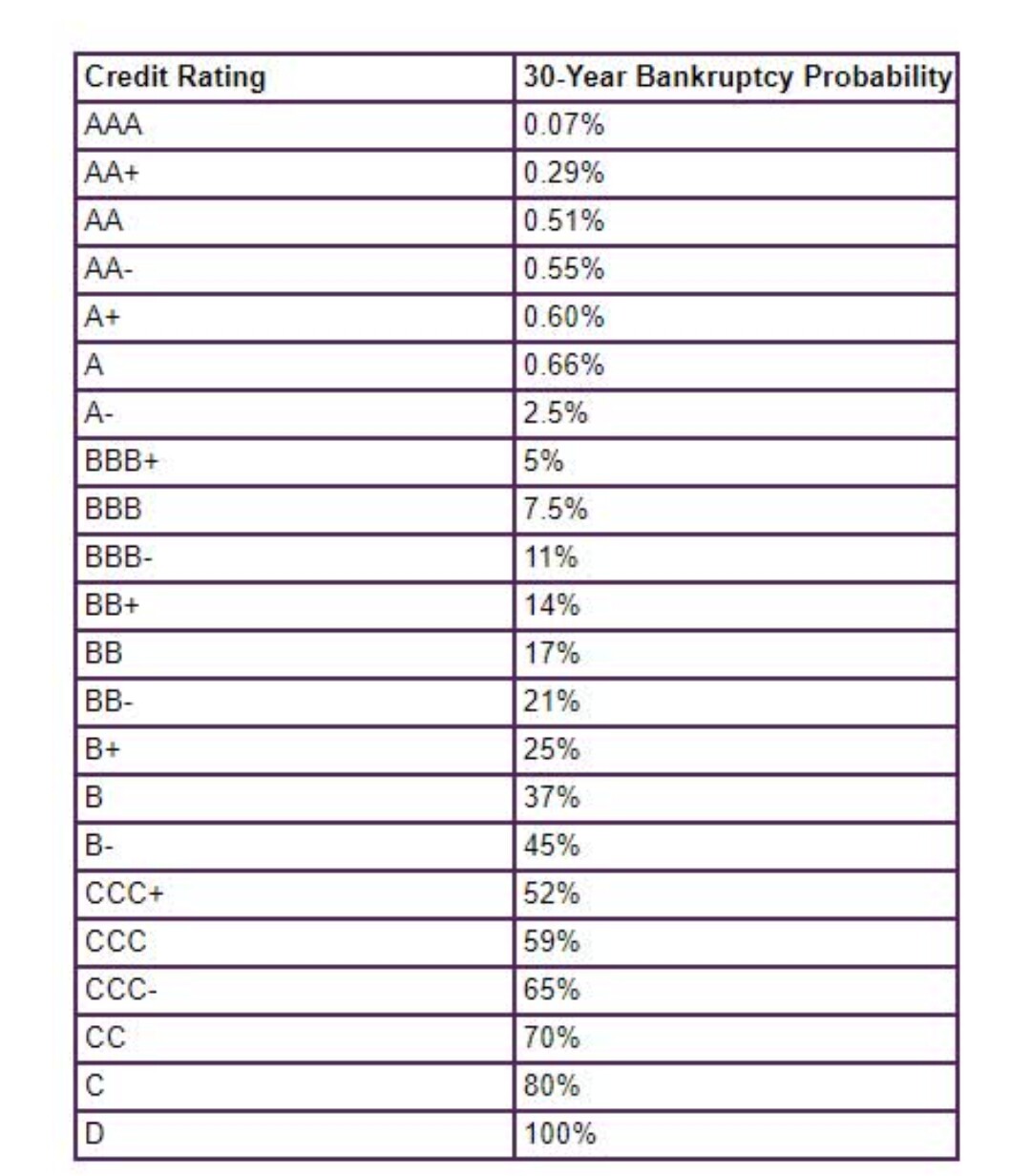

Ja mitä tulee tuohon luottoluokituksen laskuun, niin muistaakseni Norwegian Cruise linen luottolukitus laskettiin 2020 luokkaan B ja ei se ole vielä konkurssiin mennyt. Alla vielä taulukko missä on yrityksen konkurssiriski tuon luottoluokituksen perusteella.

Mielestäni tilanne oli paljon huonompi risteilijöiden osalta tuolloin 2020 ja kyllähän nekin on tulleet pohjilta noin tuplat ylös.

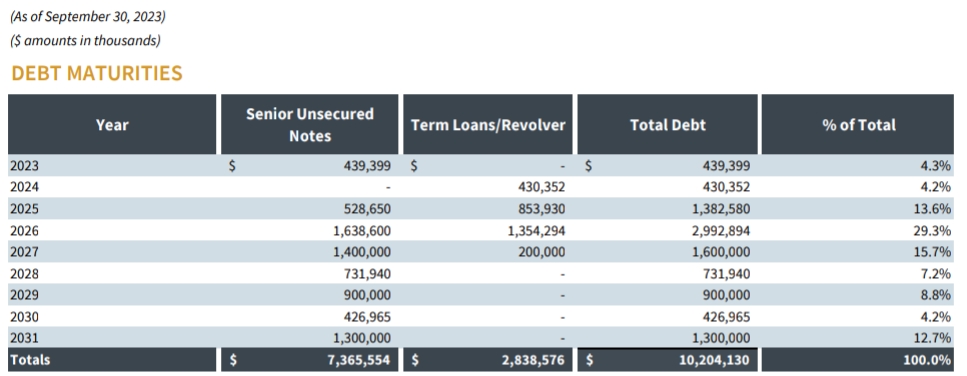

Alla vielä erääntymiset velkapapereille. Eli vielä on hyvin aikaa järjestellä noita.

Ja lista noista vuokralaista.

27 tykkäystä

Kiitos tästä!

Omissa pähkäilyissä olen kans tuota katsellut sillä ajatuksella että positiivisia merkkejä on enemmän kuin negatiivisia!

Vielä ei ole positiota tähän avattu, mutta mielenkiinnosta seuraillut. Uskon että tässä on iso potentiaali arvonnousulle ja sitä odotellessa saisi nauttia isohkoa osinkoa!

3 tykkäystä

Mpw lyhentää osaa velkojaan ja ottaa uutta velkaa koko ajan. Niillä olisi velkapapereita, joita voisivat ostaa pois markkinoilta alennuksella ja se olisi varmaan järkevää, jos kiinteistöjä saisi myytyä järkevään hintaan. Niin kauan kun korot ovat korkealla, Mpw:n on mietittävä kiinteistöjen myyntiä tai osingon leikkausta. Maksetut lainojen lainojen korot maksavat yli 400 miljoonaa vuodessa ja osingot 700 miljoonaa. Kun vuosittaiset tulot ovat 1300 miljoonaa ja osa niistä epävarmoja, lainarahoitus rullaa osin uusilla lainoilla. Mpw:n lainoja myytiin markkinoilla 9% tuotolla viimeksi kun asiaa hiukan tutkin. Olemassa olevien lainojen keskikorko Mpw:llä on noin 4%. Tässä on hiukan muuttujia, mutta ei konkurssia lähimainkaan minun mielestä. Minä uskon että tämä kääntyy vielä nousuun, mutta en henkseleitä paukuttaen.

11 tykkäystä

Velkaa on kyllä paljon ja se tekee tilanteesta mielenkiintoisen. Jos velan hoito onnistuu hyvin niin kyllä tuo varmasti lähtee nousemaan. Paljon toki riippuu myös lähtevätkö korot nyt laskemaan. Paljon on puhetta tästä, mutta katsotaan kuinka käy.

1 tykkäys

Velkapääoma on yli 10 mrd. Mpw:llä on pitkiä lainoja jopa reilun 2% kuponki korolla, jos tuollaisen uudelleen rahoitus tehdään 10% uudella lainalla, alkaa kassavirta sulamaan. Korkojen lasku, varmempi vuokrien perintä, kiinteistöjen myynti ja toiminnan tehostaminen kulujen leikkuulla ja osingon leikkaus viimeisenä.

3 tykkäystä

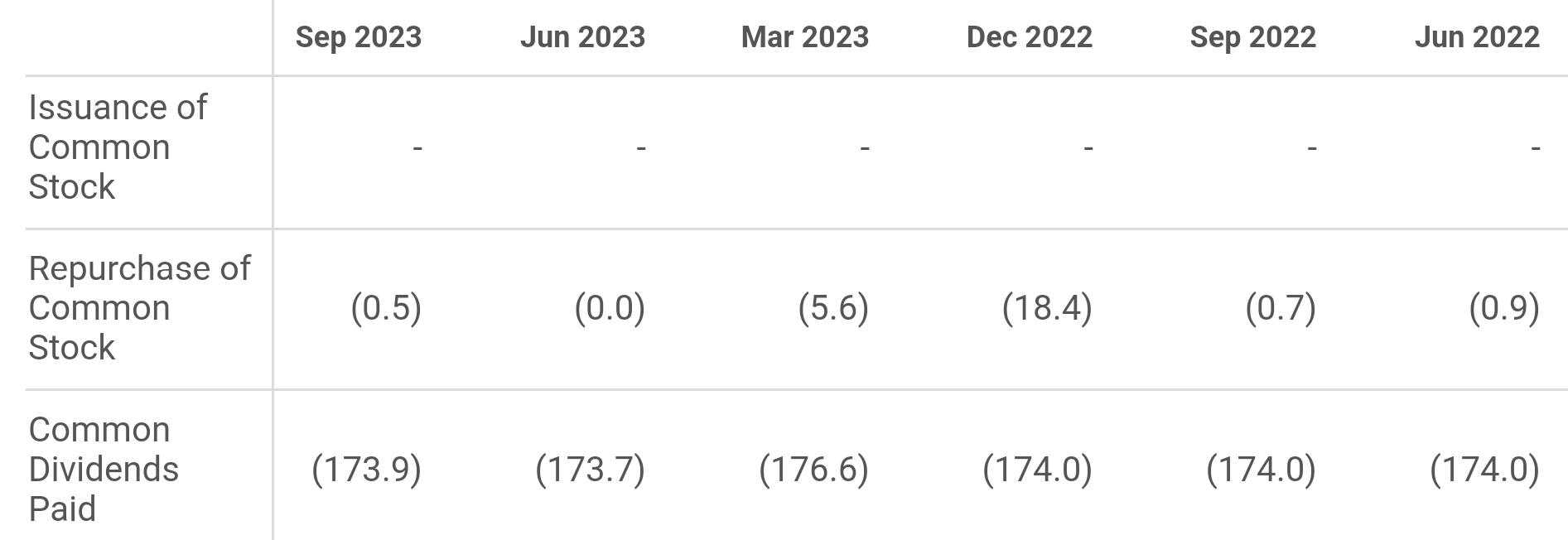

Korjataan hieman tätä, eli tuon osingon pienennyksen jälkeen osingot on vuositasolla enää n. 346m $, alla tilanne maksetuista osingoista ennen leikkausta.

Tätähän nämä teki jo viime Qartaalilla.

- Medical Properties (MPW) will use the proceeds to reduce the balance of its revolving credit facility and to increase cash availability. It has also repurchased about £50M ($62M) of its 2.550% unsecured notes due in December 2023 at a repurchase yield averaging almost 13%.

- After the actions, Medical Properties (MPW) had ~$950M of immediate liquidity, which is enough to address its remaining 2023 and 2024 debt maturities before considering anticipated dividend savings and expected proceeds from the sale of three Connecticut facilities leased to Prospect, the company said.

8 tykkäystä

Hyvä, kiitos. Näyttää paremmalta.

2 tykkäystä

Tuossa paljon hyviä pointteja jonka vuoksi itsellä on MPW:tä salkussa. Twitteristä jos menee lukemaan keskusteluita niin tulee vain paha mieli shorttareiden puheista jossa koko firma tuomitaan huijaukseksi ja osakkeen arvoksi 0. Jos korot laskevat kuten markkinat odottavat, pitäisi assettien arvon nousta ja uudelleenrahoituksen helpottua.

Jos tilanne paranee, niin tuo iso shorttipositio on vain bonusta koska jossain vaiheessa niitäkin pitää alkaa sulkemaan. Onhan tuossa riskejä toki, mutta aina voidaan loppukin osingosta leikata ja käyttää rahat velkojen maksuun.

2023 tuli realisoitua 25k tappioita MPW:stä, mutta tähän vuoteen mennään isommalla positiolla.

15 tykkäystä

Olen vasta tutustumassa REIT-maailmaan ja tässä kohtaa kiinnostaisi mietteet multifamily-reiteistä. Onko mm. AvalonBayn, Camdenin, Essexin tai Mid-Americanin välillä isoja eroja keskenään? Tietenkin kiinteistöjen alueelliset painotukset eroavat, mutta onko muita huomioita foorumilla?

1 tykkäys

Mpw:n suurin asiakas Steward ei pysty maksamaan kokonaan vuokria ja Mpw rahoittaa Stewardia edelleen lyhytaikaisella 60 miljoonan lainalla. Mpw on ryhtynyt entistä perusteellisempiin toimiin, että Steward alkaa toimenpiteisiin Mpw:n saatavien osalta, eli Stewardin on myytävä omaisuuttaan. Hinnoitteleeko markkina Stewardin konkurssia, joka tietäisi ilman muuta Mpw:n osingon nollausta. Joku kirjoitti että Stewardin osuus Mpw:n bisneksistä on noin 20%. Mitähän pitäisi ajatella.

14 tykkäystä

Näkisin että suurin osa länsimaisista sairaaloista on sellaisia, että ne eivät vaan voi lopettaa toimintaansa. Nyt kun Mpw aloitti toimenpiteet tilanteen korjaamiseksi, joku taho ottaa vastuun kaikissa skenaarioissa sairaaloiden toiminnoista ja jonkinlainen vuokrien maksu jatkuu tai rakennukset siirtyvät kaupalla. Mpw:llä tässä on hieman kiire, kun 2025 pitää alkaa neuvottelemaan oman ison lainan uudelleen rahoituksesta ja tämä sotku tarkoittanee neuvotteluissa huutolaispojan asemaa.

Alle neljän euron voisi vähän lisätä, onko tänään vai ehkä ensi kuussa.

7 tykkäystä

MPW:n Pre-market pudotus 20 pinnaa… kylmää on kyyti. Tuossa lienee jo mukana Stewardin chapter 11 laskuissa.

7 tykkäystä

Alkoipas sormet syyhyämään, joskos sitä vielä tänään?

MPW on jo ostanut joitain kiinteistöjä Stewardilta. Eli ihan kaikissa skenaarioissa se kauppa ei ole tavallaan mahdollinen jos omistus jo MPW:llä on.

2 tykkäystä