Kuten NYMTin aggressiivinen leikkaus maaliskuussa 2020 ja RioCanin kolmasosan leikkaus juuri äsken osoitti, on hajautus aina parempi ratkaisu jos aikoo pitää näitä minkääntasoisena “tulovirtana” ns. kivan lisätulon sijaan.

Itsellä on salkussa 7 osinkopaperia (4 niistä REIT) ja tarkoitus on kasvattaa osuutta vielä neljän REITin verran ja lisäksi seurannassa on vielä 8 muuta vastaavaa, joita on tarkoitus ostaa silloin tällöin kun tuotto ylittää sopivan rajan.

Otetaan tänne puolelle vastaus.

Kyllä saa, mutta verotuksellisesti kannattavampi pitää AOT:lla ulkomaiset osinkolaput.

Ulkomaiset osingot osakesäästötilillä

Osakesäästötilin verohyötyä arvioitaessa heikoimmasta päästä ovat ulkomaiset osakkeet, joiden kokonaistuotto perustuu osinkotuottoon. Poiketen kotimaisista osinko-osakkeista, ulkomaisista osingoista menetetään osakesäästötilillä osinkojen verohuojennuksen lisäksi myös yrityksen kotimaassa pidätetty lähdevero, joka esimerkiksi ruotsalaisilla ja amerikkalaisilla yhtiöillä on yleensä 15 %.

Tarkennuksena tähän, että ei saa enää REITeja kaikilla välittäjillä OSTille. Jokin aika sitten esim. Mandatum ilmoitti ison listan osakkeita, joita ei saa enää siellä ostettua OSTille. Listassa oli SPAC, MLP ja REIT firmoja, en muista oliko STAG siinä mukana, mutta luulisi tuonkin olevan mukana.

Danskessa menee lähtökohtaisesti 25%. Sieltä tulee kuitenkin postin kautta helposti täytettävä lomake, jolla saa 3 vuodeksi 65e korvausta vastaan kanadalaisten osinkojen lähdeveron 15%:iin. Ainakin minulle lähettivät lomakkeen automaattisesti, kun olin hankkinut ensimmäiset kanadalaiset osakkeet.

Laitoin Danskeen viestiä että miksi täytyy maksaa näistä kanukeista erikseen kun esim. USA ja Ruotsi menee oikein. Vastasivat, että valitettavasti tällä hetkellä näin mutta aikoivat viedä palautetta eteenpäin.

Itse tykkään myöskin mm. STORE, WPC, AVB mutta samassa kategoriassa O:n kanssa pidän tällä hetkellä parempana NNN:a. NNN:ssa imo enemmän nousupotentiaalia kuin O:ssa mutta yhtä laadukas. NNN maksaa myös nykykurssilla parempaa osinkoa.

Täsmentäisitkö hieman esimerkiksi näkökulmaa? Olisi myös hyvä koittaa tuoda avauksessa hieman omaa näkökulmaa, jotta myös sinä annat jotain yhteisölle.

Nopea analyysi: Kaikkiin olen pintapuolisesti tutustunut ja seurannut, mutta tuntuneet kovin kalliilta. Toisaalta laatu maksaa ja kaikilla on nähdäkseni tuloskasvupotentiaalia, vaikka eivät markkinaosuutta voittaisi. Oletan sinun tuntevan yritysten toimialat, joten en mene niihin sen enempää. CCI on muistaakseni ainakin ollut Bill Gatesin merkittäviä omistuksia.

Tuosta DLR:sta täytyy tunnustaa etten tunne tarkalleen sen bisnesmallia/palvelupakettia. Yhtiöhän siis vuokraa datacentereitä, mutta mitä tähän kuuluu?

a) Pelkkä rakennus?

b) + fyysiset serverit?

c) + palvelinten ylläpito?

d) + Vartiointi yms oheispalvelut?

If they are a bit expensive but for example long term if there is a correction as they are currently having. I see them as a good opportunity with all this current situation and the new trends in the world. They are good companies related to cloud storage and the other to 5G technology. They pay a good dividend with good annual profitability. Excuse me for answering in English. I do not write the Fines well, nor the English My native language is Spanish. Sld

DLR ja muut datacenter-vuokraajat tarjoavat näistä ainakin

a) Pelkkä rakennus

lisäksi kaapit laitteille, sähköt, verkotukset joihin monet tarjoavat myös interconnect-palveluita

d) + Vartiointi yms oheispalvelut

kulunvalvonta ja muu turvallisuus avainasioita. noita oheispalveluja voi olla esimerkiksi rutiinihommat (sähköjen ja verkkokaapelien veto, kytkennät, ohjattu ongelmanratkaisu)

DLR, AMT ja CCI tosiaan ovat olleet pitkään kalliita samalla kun teknofirmatkin. Nyt kuitenkin alkaa näkyä pientä korjausta kursseissa ainakina DLR ja AMT osalla.

Kun ei osaa ennustaa niin vaikea sanoa. REIT:ssä hyvä puoli on se että tuotto tulee normaalisti lähinnä osingoista. Sillon heppaa voi vaihtaa kesken kisan ilman suuria veroseuraamuksia. Tietenkin koronasta pahiten kärsineet tulevat vielä nousemaan kymmeniä prosetteja.

Seeking Alphaa penkoessa tuntuu erittäin usein vilahtavan nimet: STORE, SPG, WPC ja MPV

Kaikilla taitaa olla SA:n analyysikoilla strong buy suositus kaikissa.

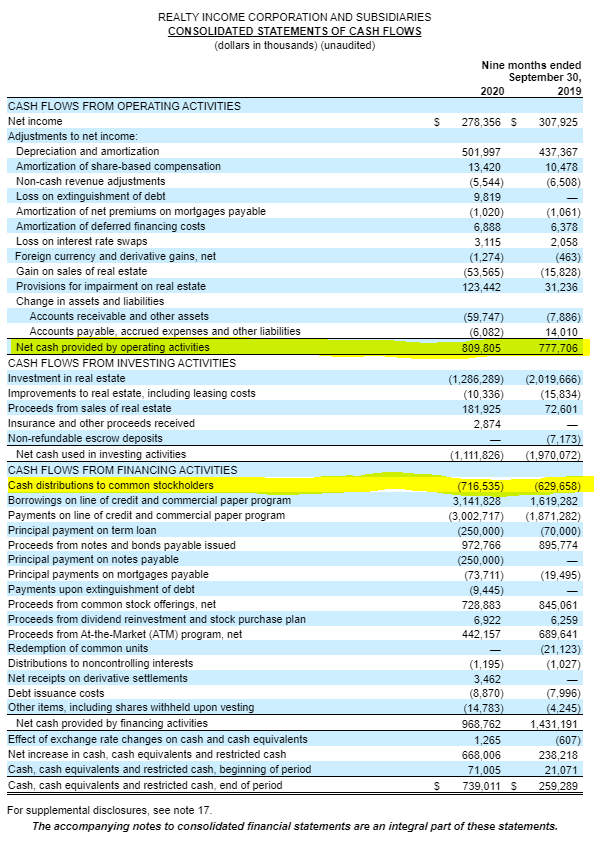

Eli tulosta tehtiin 278 miljoonaa ja osinkoja jaettiin 724 miljoonaa. Erotus katettiin tekemällä osakeanti P/B 2 valuaatiolla. Oman pääoman tuotto on umpisurkea 4 %. Osakeannin tekemisessä ei ole mitään rikollista sinänsä, mutta on hyvä huomata ettei nämä osinkorahat suinkaan tule firman liiketoiminnasta, vaan muilta sijoittajilta jotka osakkeita merkitsevät.

Ja jottei nyt ihmisillä jäisi hieman kyseenalaisesta osaritulkinnasta sellaista kuvaa että kyseessä olisi kestämätön pyramidihuijaus, niin katsotaan myös kohtaa “liiketoiminnan kassavirta” jotta saamme hieman toisenlaisen kuvan väitteeseen “ettei nämä osinkorahat suinkaan tule firman liiketoiminnasta vaan muilta sijoittajilta” :