Kyllä nämä MACin nousut on ihan short squeezeja ja niiden yrittämisestä johtuvia pomppuja. Tämähän jokin aika sitten teki vastaavan hyppäyksen ja nyt mennään taas kahta kovemmin. Toi GameStopin sekoilu on nyt pistänyt ihan jäätävää menoa kaikkiin osakkeisiin, joissa kunnolla shorttia otettuna ja stockwitsit sun muut täytyy apinan raivolla huutavista robinhoodereista squeezien toivossa.

Oli tarkoitus ottaa MAC salkkuun tuolla ihan alkuvuodesta, mutta jäin odotelemaan dippiä 10 pintaan. No yllättäen meni sekin mahdollisuus sivu suun

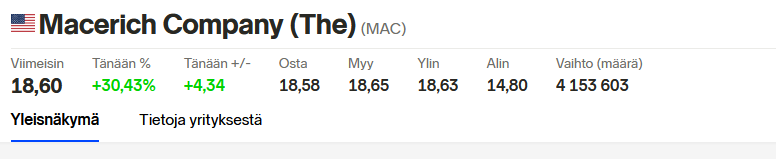

Jep. Short squeeze toki tulee kun ostopaine kasvaa, melko itsestään selvä kuvio. Ostajia on liikkeellä ja shorttarilla ei auta kuin sulkea positiot. Osakehan on noussut tammikuun alusta jo 60% ja suunta on aika selkeä, kun huomioi potentiaalin ylös vs. alaspäin ja käyvän arvostuksen.

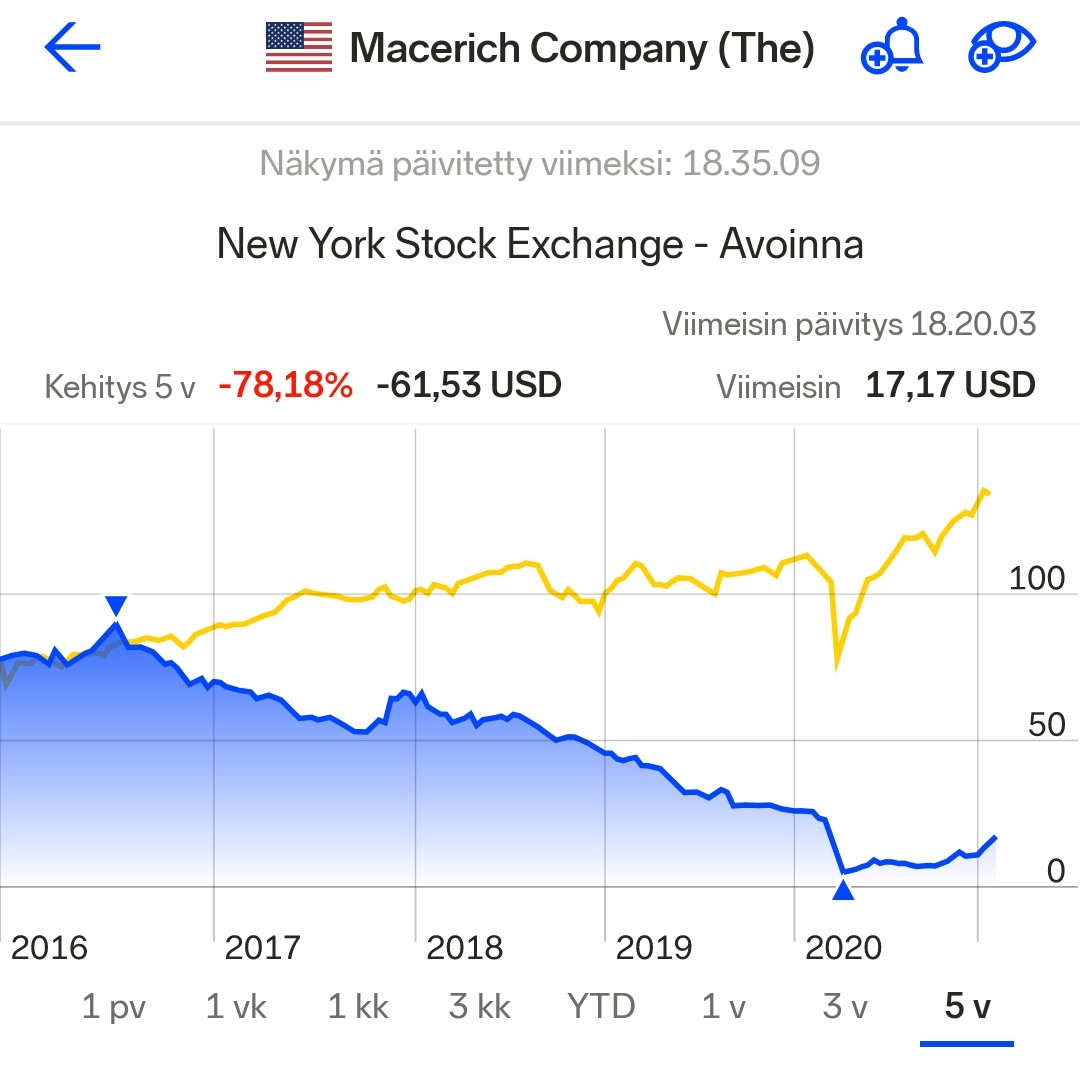

Siltä (short squeeze) tosiaan vaikuttaa, kun monet voimakkaasti shortatut osakkeet ovat tänään kovassa nousussa. Saatat hyvinkin saada MACia vielä kymmenen taalan tienoilta (ja alle), jos velkakovenanttien osalta MACn peli ei mene Strömsö-kaavalla. Siinäkin tapauksessa uskon dipin jäävän lyhytaikaiseksi ja tapahtuessaan lienee viimeinen mahdollisuus saada lappua uskomattoman halvalla. Olisiko näin, että sitä shortitkin odottavat? Olen kovasti ihmetellyt miten 8-9 taalan nurkillakin yli puolet osakkeista oli shortattuna, kun kaiken järjen mukaan downside oli enää hyvin rajattu, mutta kurssin raju nousu (mielestäni) huomattavasti todennäköisempää.

Vaikka näilläkin tasoilla MAC on mielestäni halpa, niin odottelen seuraavaa osaria ja lisää tietoja velkojen mahdollisista uudelleenjärjestelyistä, samoin koronan osalta piakkoin nähtäneen merkkejä miten rokotukset purevat. Mikäli tulee (hetkellisiä) huonoja uutisia ja kurssi reagoi voimakkaasti, niin tankkaan lisää (olen jo kirkkaasti ylipainossa). Jos taas hyviä uutisia tulossa, niin annan kurssin nousta ihan vapaasti.

Olihan riemukas MAC-päivä tänäänkin, operaatio short squeeze jatkuu. Kovin kyllä vaikea arvioida mihin suuntaan tästä lähdetään, oliko tämä vasta alkua, vai tuleeko kurssi rymisten alas. Voisi kuvitella, että ainakin uusilla shorttaajilla olisi kohtuullisen korkea kynnys lähteä peliin mukaan, kun on nähty muidenkin lappujen kohdalla miten markkina voi lyödä näpeille. Tai ainakin joutuvat miettimään shorttistrategiansa uudelleen.

Allekirjoittanut MACissa mukana useamman vuoden tähtäimellä, joten tämä ei muuta omaa teesiäni, mutta laittaa kyllä seuraamaan tilannetta tarkemmin, jos GME-tyyliseksi hurjasteluksi menee.

Reit on kohde, jossa on aitoa tasearvoa sisällä, eikä iso velkakaan sitä muuksi muuta. Ei mielestäni optimaalinen shorttikohde kun koronan vaikutuskin on rajallinen. Jossain kohtaa kurssin nousu varmasti alkaa shorttaajia hikoiluttamaan.

Jussi Askola asiaa pohdiskeli ja taisi nähdä negatiivisessakin skenaariossa parin kympin arvostuksen Macille realistisena vaikka kiinteistöjä joutuisi velkajärjestelyssä myymään ulos. Nyt aletaan olemaan ehkäpä siis neutraalissa arvostuksessa ja varsinainen short squeezen upside vasta tästä ylöspäin.

Macin osalta päivävaihto on jo nyt tunnin kaupankäynnin jälkeen 3x normaalin päivän vaihto. Myyjiä riittää sen verran hyvin ettei Macista ihan uutta Gamestoppia sentään taida tulla vaikka 4. shortatuin jenkkiosake onkin. Olettaisi että tällä vauhdilla shortit saa suljettua kuitenkin aika nopeasti tyyliin muutamassa päivässä. Eri asia olisi, jos myyjät vetäytyisivät poteroihinsa, joka tietenkin on vielä mahdollista.

Sori hieman off topic-seuranta, mutta macin omistajia tämä asia kiinnostanee tällä hetkellä.

Sieltä se tuli…

”””

YHDYSVALTAIN kaksi suurinta yksityisiä vankiloita ylläpitävää yritystä Corecivic ja Geo Group saattavat menettää jopa neljänneksen liikevaihdostaan presidentti Joe Bidenin määrättyä tiistaina oikeusministeriön lopettamaan jatkossa sopimukset yksityisten vankiloiden kanssa. Asiasta kertoo uutistoimisto Reuters.

Bidenin hallinnon mukaan yksityisvankiloiden voitontavoittelu johtaa siihen, että vankien ja vanginvartijoiden elämä on vaarallisempaa.

Bidenin määräyksen jälkeen kummankin yrityksen osakekurssi lähti syöksyyn. Reutersin mukaan Corecivicin ja Geo Groupin osake oli tiistaina lähellä alinta tasoaan liki vuosikymmeneen, Reuters kertoo.”””

Onkohan muita reittejä jotka voi ottaa osumaa poliittisen päätöksen vuoksi

Viitsiikö joku REIT-velho vastata aloittelijan tyhmään kysymykseen:

Paljonko suomalainen maksaa veroja yhdysvaltalaisten REITtien osingoista? Ne on kai jenkkiläiselle sijoittajalle tavallista tuloa jota verotetaan henkilökohtaisella marginaaliveroasteella, koska yhtiöiden verokohtelu on muuten lievempää (vai olenko ihan väärässä?), mutta verottaako Suomen verokarhu niitä samalla tavalla kuin muitakin osinkoja?

Mulla tulee sekä USA:sta että Kanadasta. Kun saat suorituksen välittäjän palveluun, näkyy siinä 15 % vero, joka menee USA/Kanadaan. Sitten myöhemmin Suomen verotuspäätöksessä päättyneeltä vuodelta otetaan loput 10,5 %, jolloin päästään normaaliin 25,5 % veroon osingoista (tai 13,9 % => 28,9 % kun osinkoja tulee yli 30 kEur arvosta).

Oukkidoukki, eli suomalaiselle ihan samanlainen yhtiö kuin mikä muu tahansa. Näin se on mennyt mutta aloin epäillä, että olenko erehdyksessä nauttinut jotain ylimääräistä veroetua josta pitäisi älytä ilmoittaa jonnekin tai tulkinnut papereita väärin.

Mikäli tuo lisärahoitus auttaa rahoitusneuvotteluissa samaan parempia ehtoja (ja ehkä välttämään kovenanttien rikkomisen) ja muutenkin auttaa vähentämään epävarmuutta ja tasapainottamaan tilannetta yhtiön ympärillä ja mahdollistamaan uuden kasvun koronan jäljiltä, niin go for it. MAC on mielestäni sen verran pitkän tähtäimen value play, että tuon 500 miljoonan käyttäminen antiin, tai käyttämättä jättäminen, ei muuta omaa teesiäni. Näillä MACin hinnoilla on mielestäni aika lailla sama maksaako osakkeesta 10 tai 13 taalaa, jos uskoo yhtiön olevan multibagger pitkässä juoksussa (5+ vuotta). Ja jos ei usko, niin MAC ei ehkä ole oikea valinta salkkuun miltään tasolta.

Kolmen taalan osinkoa en minäkään silti usko näkeväni (riippumatta toteutetaanko antia vai ei), jos kahden taalan kestävään tasoon päästään, niin olen tyytyväinen sekä arvonnousuun (joka väistämättä siinä vaiheessa olisi realisoitunut), että osinkoon suhteutettuna ostohintaan.

Täytyy vain toivoa, että MACin johto tekee viisaita ratkaisuja. Tilanne ei toki ole helppo, mutta ei myöskään johdon track record ole mairitteleva (kun hylkäsivät SPG:n ostotarjouksen 90 jotain taalan hintaan ja samassa junassa ostivat kalliilla omia osakkeitaan takaisin, joka kasvatti velkavuorta, joka puolestaan on nykyisten ongelmien juurisyy).

Hyvää pohdintaa. Anti on suhteellisen perusteltu työkalu tilanteessa.

Kun vain kurssi olisi $15, niin liudennus jäisi 20% tasolle joka hukkuisi potentiaalin alle paremmin. Saattaa olla että annin valmistelu oli saanut vauhtia nousseesta arvostuksesta ja kurssin roima pudotus tuli ikävänä takapakkina.

Markkinoille ilmeisesti pettymyksenä tulleiden ennakkotietojen julkaisu Q4-tuloksesta oli hieman yllättävä kuvio, mahdettiinko sillä hakea jotakin antiin liittyen.

Poikkeuksellisen paljon on epävarmuutta ilmassa. Spekulaatiokynä taas sauhuaa, mutta olisiko niin, että tuohon antiin liittyvistä muodollisuuksista on pakko tehdä jonkinlainen virallinen ilmoitus ja tämän yhteydessä haluttiin tuloksen ennakkotiedoilla rauhoitella tilannetta, että mistään katastrofista ei ole kysymys (Q4 kehitys ei kuitenkaan varsinaisesti ollut huonoa). Eli samaa pohdin itsekin, minkä heitit ilmoille. Haluttiinko kenties (sanomatta sitä kuitenkaan ääneen) viestiä, että annille ei varsinaisesti ole tarvetta, vaan sitä käytetään hyväksi, jos short squeeze olisi jatkunut jolloin pääomaa olisi saatu kerättyä huomattavan edullisesti.

Joka tapauksessa, tämä epävarmuus on varmasti yksi tekijä, joka kurssia on taas painanut alas päin. Voisi kuvitella, että kunhan tuohon antiin ja rahoitusjärjestelyihin tulee jokin ratkaisu, niin se tukisi myös kurssikehitystä. Epävarmuus asioista on usein pahempi kuin itse asiat.

Tyhmä kysymys, mutta mikä tekee value playn (yli)velkaantuneesta firmasta, joka omistaa kauppakeskuksia jenkeissä? Maassa jossa on ennustettu että kauppakeskuksista on konkkaan puolet tjs ja Amazon tekee tuhojaan brick n mortatille.

Olen miettinyt olisko REITesitä inflaatisuojaksi salkulle? Toistaiseksi minulla on vain NYMTä, joka sekään ei ole perinteinen REITti.

Lyhyesti: Sijainti, sijainti, sijainti. MACin portfolio on aivan kärkipäätä laadun näkökulmasta. Olet varmasti oikeassa siinä, että monet B- ja C-luokan kauppakeskukset jenkeissä tulevat menemään nurin ja kokonaislukumäärä sitä kautta laskee. CBL ja WPG edustavat juuri tätä “heikompaa ainesta”.

MAC on pikkuhiljaa yhä enemmän keskittynyt parempiin ja paremmin tuottaviin kiinteistöihin ja mm. neliömääriin perustuvat luvut (myynti, vuokrat) ovat olleet hyvässä kasvussa jo pitkään.

Itse en usko, että verkkokauppa tulee tappamaan näitä parempia kauppakeskuksia, joita MACin portfoliossa on, päinvastoin. Vuokralaisten painopiste varmasti muuttuu (rättikaupoista kohti palveluita ja elämyksiä), lisäksi trendinä on ollut, että monet verkkokauppaan keskittyvät tahot ovat perustaneet kivijalkamyymälöitä tukemaan verkkokauppaa. Omni-channeliksi tätä joskus kutsuttiin, nyt sillä on jo jokin uusi hienompi termi.

Samoin isossa kuvassa kauppakeskuskiinteistöjä kehitetään yhä enemmän “monitoimikeskuksiksi” eli samalla maapläntillä tulee yhä enemmän olemaan kauppojen/palveluiden/elämysten lisäksi toimistorakennuksia, asuinrakennuksia jne. Maata ei synny lisää ja hyvällä sijainnilla olevat kiinteistöt tullevat olemaan yhä arvokkaampia tulevaisuudessa.

Velka on selkeästi MACin tämän hetken akilleen kantapää. Toisaalta, jos MACilla olisi SPG:n kaltainen tase, olisi arvostus aivan varmasti jotain muuta, kuin se on nyt.

Lyhykäisyydessään, edellä mainituista muodostuu oma teesini MACin value play -statuksesta.

Edit: Niin, hintakomponentti unohtui mainita. En lähtisi ostamaan MACia 90 taalan hintaan, mutta 10 taalan pinnasta minun on vaikea nähdä kovin huonoa lopputulosta sijoitukselle, jos ei konkurssia tule. Eli joko MACin kannattavuus ja tase paranee pikkuhiljaa edellä mainituista ajureista johtuen (joka nostaa osinkoa, joka nostaa kurssia), tai sitten joku isompi tekijä tulee ja ostaa MACin pois kuleksimasta.