Onko varmasti näin? Näiden edellä mainittujen firmojen koronasta elpyminen ja tuloskehitys hieman pitemmällä aikavälillä paremmalla tasolla. Tällaisesta kuuluukin palkita hienoinen preemio. Nyt jos tarkastellaan yhtiöitä niin osinkotuotot ovat viiden prosentin tasolla. Vaikka Simon alkaisi maksamaan koronaa edeltävää osinkoa niin se ei silti olisi merkittävästi parempi

Olen taipuvainen uskomaan, että hyvät kysyntänäkymät tuovat lisää kilpailua ja mikäli yhtiöllä ei ole kilpailuetua niin marginaalit pukkaavat putoamaan. Pitäisi jaksaa tarkemmin käydä läpi esimerkiksi datakeskusreitteja, koska pikasilmäyksellä muutamien firmojen tuloskehitys ollut aika vaisua

Preemiota em. yrityksissä ollut kyllä, mutta kyseisten yhtiöiden omiin historiallisiinkin arvostustasoihin nähden juuri ennen pandemiaa oltiin kovin venytetyissä lukemissa. NNN esimerkiksi taisi käväistä vuonna 2018 alle 15 P/AFFO nurkilla ja ennen pandemiaa 2019-2020 kieppeillä oltiin jo lukemissa luokkaa 20 ja ylikin. Ja historiallinen keskiarvo on ollut jotain siltä väliltä, riippuen minkälaista tarkastelujaksoa katsoo. Hyvä yhtiö (täysi possa itsellä), mutta ei siitäkään määräänsä enempää kannata maksaa. Nyt toki yhtiö on jälleen houkuttelevissa lukemissa (kuten myös STOR ja O) ja olisi varmasti lisäysten kohteena ellei allokaatiota olisi jo kohtuullisesti.

Datakeskus-REITteihin en ole hirveästi tutustunut. AMT (joka tosin juuri osti datacenter-REITin), CCI ja UNIT ovat ainoat “tekno-REITit” salkussa.

Lähinnä tuli vertailua tehtyä noiden muutamien nimeltä mainittujen firmojen kesken. Siitä olen samaa mieltä, että arvostustasot olivat ennen koronaa ehkä hieman koholla, mutta nyt vaikuttavat hyvinkin houkuttelevilta

Olen STORia ja BEPpiä lisäillyt ihan äskettäin vanhojen sekaan

Tän päivän Kauppalehdessä juttu noteeratusta Equinixista, jolla datakeskuksia Suomessakin. Hinta vaan edelleen kova viime aikojen laskusta huolimatta.

Miksi @Gadus muuten pidät DLR:n eli Digital Realty Trustin kehitystä vaisuna? Tehnyt tuoreeltaan ison yritysoston Afrikassa, päänavauksen Etelä-Koreassa ja yhteisyritys aloittaa Intiassa. Toki aika velkainen.

Core tulos ei loppujen lopuksi ole kovin hyvin kasvanut. Yhtiö markkinoi mielellään AFFO/share, jonka kehitys ollut parempaa, mutta en ole kovin vakuuttunut siitä minkä takia osakepalkkioita ym. ei tulisi laskea mukaan viimeistä riviä laskiessa. Viimeisimmän laskun myötä toki kiinnostavampi, mutta ei kolmen prosentin osinko ainakaan itselle kelpaa

Kyllähän datakeskusbisnes kasvaa hurjaa tahtia. Hintakilpailu vain on todella kovaa ja toimiala vetää investointeja, jonka myötä marginaalit ovat jatkuvasti paineessa. Lisäksi hyvä muistaa, että isommat investoinnit rahoitetaan yleensä osakeannein. Saadaan sillä imperiumi rakennettua, mutta osakekohtaiset tulokset eivät välttämättä juuri parane

Onkos täällä mielipidettä EPR:stä? Itse myin tappiolla 2020, mutta palasin taas viime syksynä omistajaksi. ”Puolikas” positio, jos niin voi sanoa. Itse luotan, että elokuvia jengi käy katsomassa edelleen, ja en ole huolissani Top Golfistakaan, sillä ymmärtääkseni kilpailijat eivät ole samoilla markkinoilla. Brad Thomas on negatiivinen firman suhteen, mutta mahtaako kyse olla ylpeydestä, jota ei voi niellä. Hän kun julisti elokuvateatterin kuolemaa jne. Askola ja R. Paul Drake ovat positiivisella kannalla.

Ei kummoinen mielipide, mutta en pidä osingonleikkaajista. Kertoo vain toimialan ja yhtiön heikkoudesta. Parempi riski/tuotto löytyy tylsistä REITeistä, jotka ovat voineet ylläpitää osinkonsa. Jätetään ne tupakantumpit muille ja poltellaan alennuksesta saatuja sikareita.

Osingon leikkaaminen oli melkoisen kova toimi, mutta EPR:n oli se pakko tehdä, koska heidän bisneksensä menivät täysin kiinni lähes kaikki. Nythän bisnes pyörii ja firman talous vaikuttaa hyvältä.

Itsehän ostin ekan kerran tammikuussa 2020. Pirun hyvä veto!

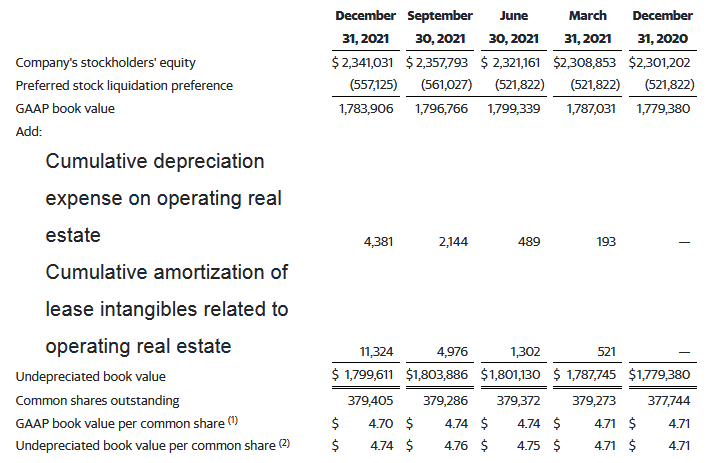

NYMTin raportissa näkyy, että NAV pysyi tasaisessa $4.70 kuten aiemminkin ja aikovat ostaa omia osakkeita 200 MUSD edestä. Osinko pysyy 10 cnt tasossa ja muutenkin meno business-as-usual viimeiset 5 kvartaalia:

Ei kyllä kummoinen mielipide ainakaan EPR kohdalla, vaikka saattaa päteä joihinkin muihin REITeihin ja tosiaan yhtiön heikkoudesta ei tässä tapauksessa kerro yhtään mitään. ERP suoriutui ihan käsittämättömästi tilanteessa, jossa heiltä vedettiin suoralta kädeltä -60% vuokratuloihin ja ei ollut mitään varmuutta, palataanko koskaan edes lähelle normaali tilannetta. Firma kuitenkin selvisi tästä ottamatta lisää velkaa tai massamyymättä omistuksiaan ja ostelipa vielä omiaankin takaisin. Ainoastaan osinko lakkautettiin tilapäisesti ja palautettiin nyt leikattuna, mutta johdon tarkoitus palauttaa tämäkin vanhaan loistoonsa.

Taloudellinen tilanne näyttää erittäin vahvalta, kallista 5.25% velkaa saatiin muunnettua 3,6% bondeihin, kassassa on rahaa, tämän ja ensi vuoden aikana ei ole velkoja erääntymässä, nykyistä liiketoimintaa karsitaan (leffateatterit, varhaiskoulutus) sekä sitä aiotaan laajentaa uusille alueille (kasinot jne).

Vaikka vuokrien maksuprosentti on palautunut hitaammin, kuin muilla reiteillä, oli se jo Q3 aikana 90% ja lupailivat Q4 olevan lähempänä 95% ja Q1/2022 oltaisiin jo lähellä 100%. Samalla rahaa tulee sisään rästissä olevista vuokrista ja esim. AMClla porskuttaa nyt niin hyvin, että eiköhän sieltä (ja muistakin) saada kaikki rästissä olevat takaisin.

Osari huomenna eli ollaan sitten taas viisaampia. Itse ainakin bullerona tämän reitin kanssa ja salkussa möllöttääkin kiva siivu napsimassa kk-osinkoja

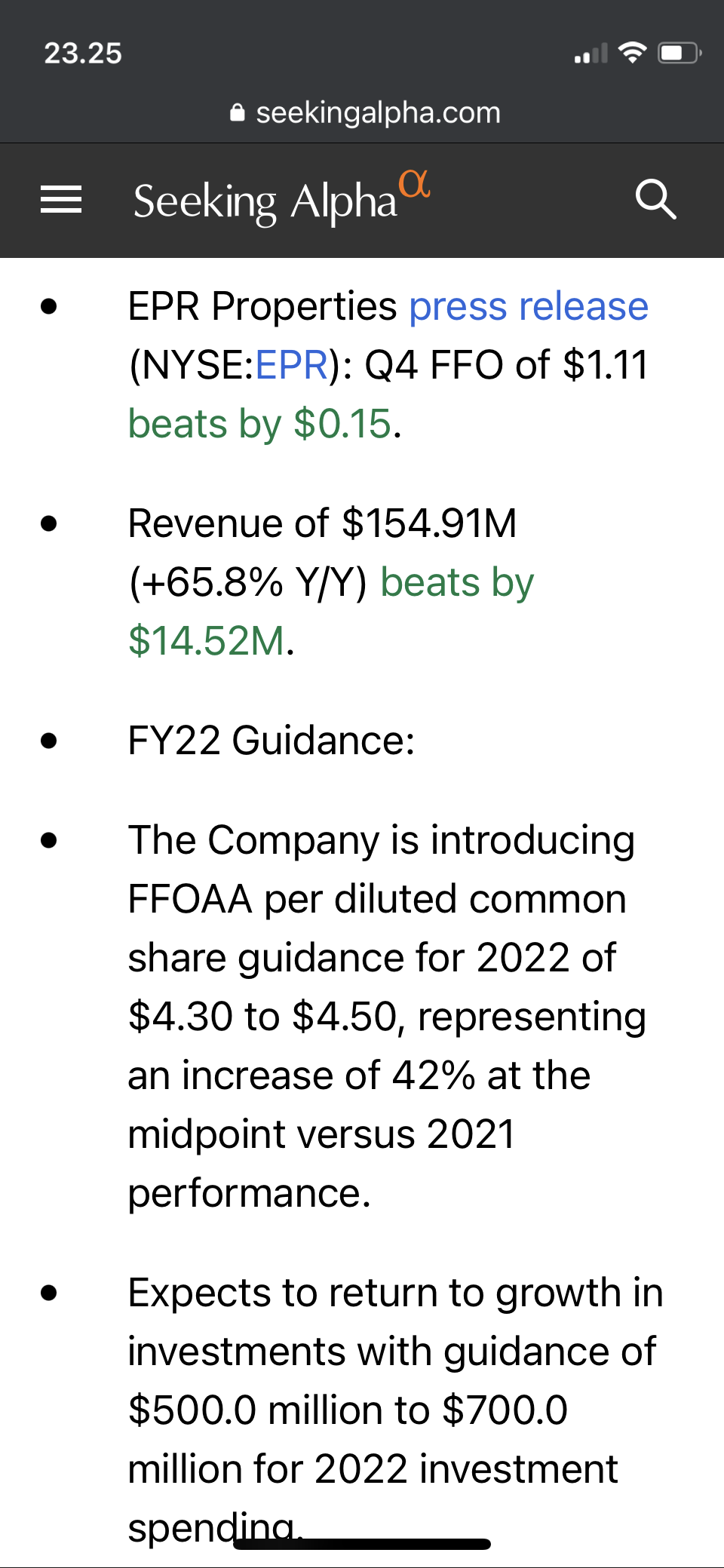

Ennusteet yli, 97% vuokrien keräysaste ja rästejä saatu, ensi vuoden näkymien nosto, kk-osingon nosto 10% jne, eli kuten oletinkin EPR suoriutui enemmän kuin mallikkaasti ja eiköhän meno parane tänä vuonna😊

STOR raportoi aika jytkyn tuloksen aikaisemmin tällä viikolla

“Momentum in our business continued to build throughout 2021 and we closed the year with a very strong fourth quarter, delivering AFFO per share of $0.56, the highest in our history,” said CEO Mary Fedewa.

The net lease REIT bumps up its [2022 adjusted FFO per share guidance to $2.18-$2.22 from its previous range of $2.15-$2.20; compares with consensus of $2.09.

Q4 adjusted FFO per share of $0.56 topped the $0.49 consensus and increased from $0.52 in Q3 and $0.44 in the year-ago quarter.

Osingonjakosuhde valuu tuolla tuloksella jo reilusti alle 70 prosenttiin. Muistaakseni tämä on osinkopolitiikan alalaidassa, joten seuraava korotus saattaa olla jo melkoinen mikäli puskuria ei haluta kasvattaa entisestään

W.P. Carey $WPC hankkii isomman portfolion CPA:lta, jonka kanssa myös aiemmin ollut vastaavia.

Diluutiota nykyisille omistajille, mutta myös enemmän FFO ja synergiahyötyjä hallinnoinnista

Itse tullut katseltua aikalailla samalta skaalalta AFFOa ja PE:tä. 10-20 kuulostaa ihan hyvältä, mistä lähteä haarukoimaan, mutta kuten PE:n osalta, kannattaa huomioida kasvu. Joskus 10 AFFO on liikaa ja 20 liian vähän.