WPC kahdessa eri salkussa, noin 18% vihreällä. Varmahko suorittaja.

O kh. 62,12, samat ajatukset kuin WPC:stä.

SRC kh. 39,75. Hyvä osingonmaksaja, pidän suhteellisen turvallisena, johto vienyt firmaa hyvään suuntaan vs. aiemmat vuodet.

PLD kh, 120 taalaa, uusimpia salkussa, osittain Storen tilalle. Alansa suuri tekijä, joten eiköhän pärjää.

Citycon kh. 7,47, uskon strategiaan ja kiva omistaa myös ”paikallista”.

EPR kh. 49,54, pahasti punaisella, mutta uskon pärjäämiseen ja elokuvissa käymiseen edelleen.

VICI Kh. 29,19: eiköhän jengi tykkää käydä kasinoilla ja Vegasissa

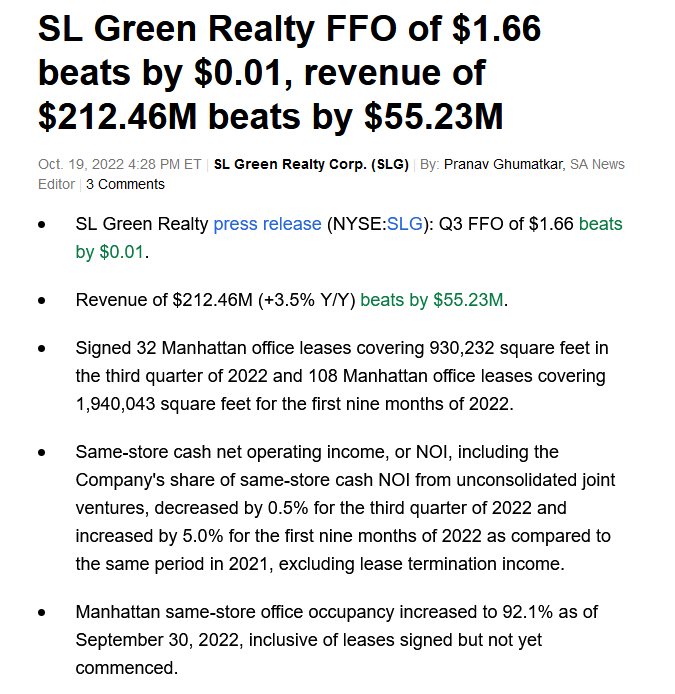

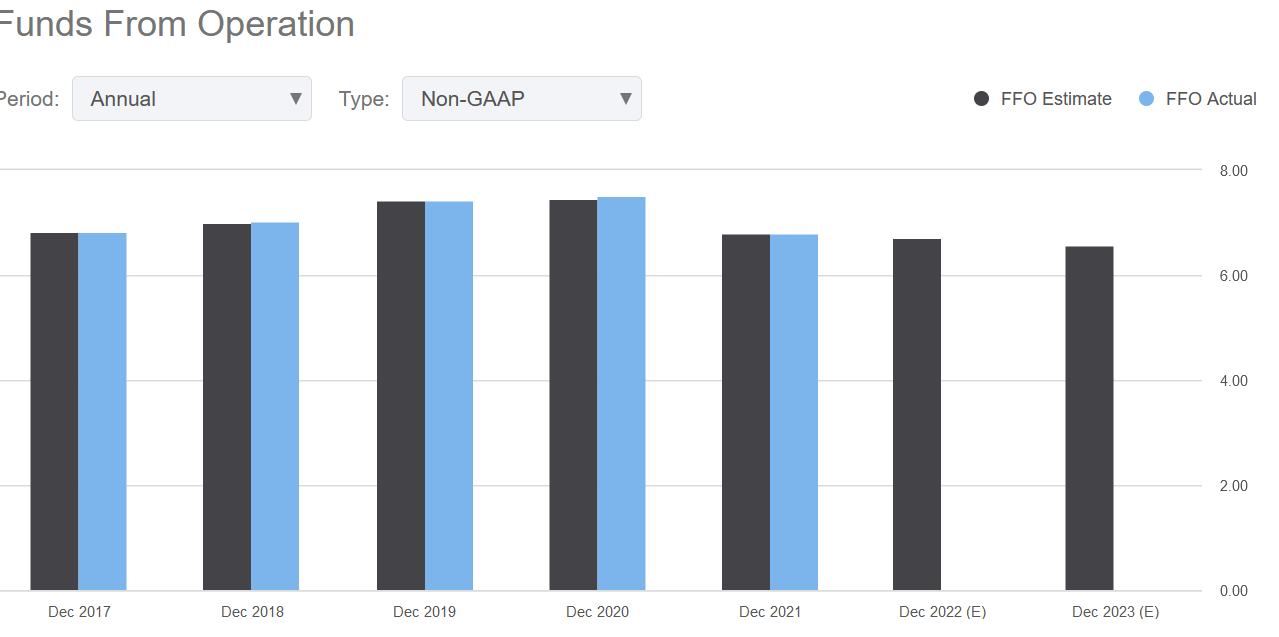

SLG kh. 40,51, NY will never die.  Itse uskon, että toimistoja vielä tarvitaan.

Itse uskon, että toimistoja vielä tarvitaan.

SPG kahdessa salkussa kh 114 ja 120 taalaa. Yllä mainittu tästä muilla jo.

Vonovia kh 21,41eur, tosin otin verotappiota tästä aiemmin. Eiköhän Euroopan suurin asuntopulju tästä nouse.

DIC ja Aroundtown. Kh 7,36eur ja 2,4eur. Pieni betsi Eurooppaan, uskon näiden myös toipuvan vielä, omistavat kuitenkin hyviä kiinteistöjä tiheästi asutuilla alueilla Saksassa, Hollannissa ja Englannissa.

MPW, tänään salkkuun takaisin, hinta 10,86USD. Pientä spekulaatiota…

Suurimmat omistukset näistä O, SPG, Citycon ja WPC. Perässä VICI, PLD ja EPR. Eurooppalaiset pienempiä.