Kiitos lisätiedoista! Jos sallinet osoittaa kysymyksen sinullekin, niin miten käsittelet tuota Saksalaisten yhtiöiden osinkoasiaa? Tuosta nykyisestä osinkotasosta leikkautuu kuitenkin ihan tuntuva siivu pois, jos sitä ei saa jotain (toivottavasti helppoa) kautta perittyä takaisin.

@lokomotiivi tuossa jo pajatsoa oikein hyvin tyhjensikin, en itsekään näe asuntokuplaa, josta pitäisi olla huolissaan Vonovian osalta. Ehkä suurin lähiaikojen kysymys on miten non-core asuntojen myynti edistyy, jota sitten käytetään mm. velkaisuuden pienentämiseen. Ilmoittivat siis viime osarin yhteydessä, että myyvät 13 miljardin euron edestä asuntoja, mutta korostivat, että eivät paniikkimyynnillä, vaan ajan kanssa. Korot Euroopassa nousussa, joten velkaisuuden pienentäminen on mielestäni oikein hyvä ja tärkeä asia. Kunhan vain asuntoja saadaan myytyä “hyvällä” hinnalla, niin Vonovian pelikirja menee oikein nappiin. Sinänsä uskoisin tämän olevan kyllä täysin odotuksissa, koska esim. korvausrakentamisen kustannukset ovat myös nousussa ja asunnoille on kysyntää. Mahdollisesti jos vielä pystyisivät ostamaan omia osakkeitaan takaisin kurssin ollessa pohjamudissa, niin kokonaisuus olisi jackpot tähän hetkeen.

Taisin joskus aiemmin mainita, että Vonovia on itselle enemmänkin arvonnousulla pelaamista, eikä niinkään kassavirtasijoitus. Eli olen jo lähtökohtaisesti hyväksynyt, että verosopimusten mukaista osinkotuottoa en tule koskaan saamaan. Silti jokainen lati on toki kotiinpäin.

Edit. Ja allokaationäkemyksestä vielä. Olen valmis menemään tämän kanssa ylipainoon.

2 tykkäystä

Käsittelen sen menetettynä tulona. Riski/tuotto toimii mielestäni silti.

Ajattelen Vonoviaa myös Euron hajoamisen hedgenä. Jos Euro hajoaa ja tulee D-markka niin Saksalainen kiinteistö on kovaa valuuttaa.

1 tykkäys

Itse myös enemmän kuin mielelläni kuulisin kokemuksia Vonovian verotusasioiden hoidosta siihen sijoittaneilta; miten iisisti olette saaneet prosentit kohilleen oikaisupyynnöillä tms?

Mietin itse samaa ja löysin Deutsche Bankin erittäin kattavan raportin " Outlook for the German residential property market 2022 and beyond" josta saa kaikkea jännää tilastoa (juuri nyt sivusto alhaalla, löytyy Google:n välimuistista)

Näiden tilastojen lisäksi heidän oma ennuste muotoiltiin että ei ole valtavaa kuplaa, mutta sykli lähestyisi loppuaan jossa hinnat tippuisivat reaalisesti yhteensä -8% seuraavan parin vuoden aikana, mikä nykyisen inflaation kanssa vastaisi paikallaan polkemista seuraavan vuoden:

The adjustment path might follow the development seen after an isolated cycle ending, with prices declining only by a few percent. In view of the historical comparison data we believe that our assessment from the outlook for 2021 is still justified. Back then, our short analysis pointed to an 8% decline in real prices over three years. Assuming an inflation rate of 2% p.a., this suggests that nominal prices decline only by 2% between 2024 and 2026. If inflation is higher, prices will probably decline less. If we assume that prices continue to rise by 7% p.a. in both 2022 and 2023 and by 2.5% p.a. after the correction (this is the average rate for the period from 1970 to 2008), house prices will have increased by an aggregate 24% by 2030 compared to 2021. This is in line with our conclusion from 2021.

Linkkaan tämän Vonovian 2022Q2 earnings call jossa oli myös kaikkea hyödyllistä tietoa

Kannattaa katsoa erityisesti kohta tästä eteenpäin, jossa väitetään arviona että Vonovian portofolion fair value olisi 40% rakennuskustannuksista ja osakekurssin implikoima arvo 15% rakennuskustannuksista:

On Page 12, you see how the valuation breaks down across the different regional markets. I don’t want to go through this in greater detail, but just point out that on a per square meter basis, which seems to be a very adequate comparable. Our valuation is still very low if you compare to market data, including replacement cost.

Jos Vonovia onnistuisi myymään asuntojaan lähelle tasearvoa ja ostaisi osakkeitaan tämä olisi melkoinen sampo, mutta näen todennäköisempänä että tehdään vain tämä hallittu 13mrd myynti ja lainoja uudelleenrahoitetaan. Onhan tässä myös negatiivista, kun asuntojen net yield on niin alhainen (2021 2.6%) että rahoituskustannusten nousu osuu paljon kovempaa. Toisaalta lainat ovat pitkiä ja kustannukset eivät nouse heti vaan pitkän ajan kuluessa (Financing - Vonovia) ja ajan kuluessa Vonovia voi deleveroida lisää. Lisäksi Vonovian rakennusprojekteista, jotka ovat olleet merkittävä osa voittoja ja pienempi osuus ffo:ta, saa nousseiden rakennuskustannusten ja pienentyneen kysynnän takia tulevaisuudessa paljon vähemmän tuottoa. Jos katsoo Vonovian osaketta ja bondeja ne liikuvat nähdäkseni hyvin pitkälti korkojen mukana, eikä niihin vielä ole mitään konkurssia hinnoiteltu…

Meneekö tuosta tosiaan normaali Saksan n. 27% (tai mitä nyt olikaan) verot? Luin että Vonovia jakaa pääoman palautuksia, ei osinkoa. Näin ollen ei pitäisi mennä. Mitä välittäjää käytät?

Nordnet.

Tsekkasin juuri että on kilahtanut koko osinko kerralla AOT:lle 2. kesäkuuta. Mitään ennakonpidätystä en tuolta näe. Suoraan sanottuna olin varautunut yhteensä maksamaan sen 40% veroa ellei possa kasva niin suureksi että kannattaisi ruveta perimään takaisin. Kaikki mitä tuon päälle tulee on extraa.

Toistaiseksi ei olla lähelläkään sitä pistettä että rupeasin täyttämään sakemannien kuponkeja. Osinko tulee tällä positiolla noin 1,5k vuodessa joten ei maksa vaivaa vielä. Inhoan kuponkeja ja kärsin mieluummin pienen rahallisen menetyksen kuin hyppään byrokratian rattaisiin. Jos tästä vielä innostuisin tuplaamaan omistuksen niin ehkä sitten olisi ajankohtaista. Tuskinpa teen niin koska olen vielä melko köyhä enkä oikein siedä isoa riskiä. Fortum ja Nokian renkaat opettivat taas kerran että mitä yhtiöriski tarkoittaa. Molemmat olivat minulle isohkoja omistuksia.

Hei -olen äärimmäisen huono veroissa joten kysyn sinulta konsultaatiota.

Onko niin että jos tässä on kyseessä pääoman palautus niin Saksa ei ota lähdeveroa ? Ja jos noin on niin ottaako Suomi sitten vain 15% vai koko osinkoveron ?

IIPR

Onko kukaan tähän tutustunut? Muutamalla asiakkaalla taisi maksuvaikeuksia olla, mutta kurssi tippunut reippaasti.

Ymmärsin edellisestä viestistäsi että ei ollut mennyt yhtään pidätyksiä, mikä pitäisi ollakin noin kun pääomanpalautusta. Muistaakseini Suomi kuitenkin tulkitsee pääomanpalautuksen osingon kaltaiseksi, joten Suomeen tuosta pitää ilmoittaa ja maksaa koko osinkovero.

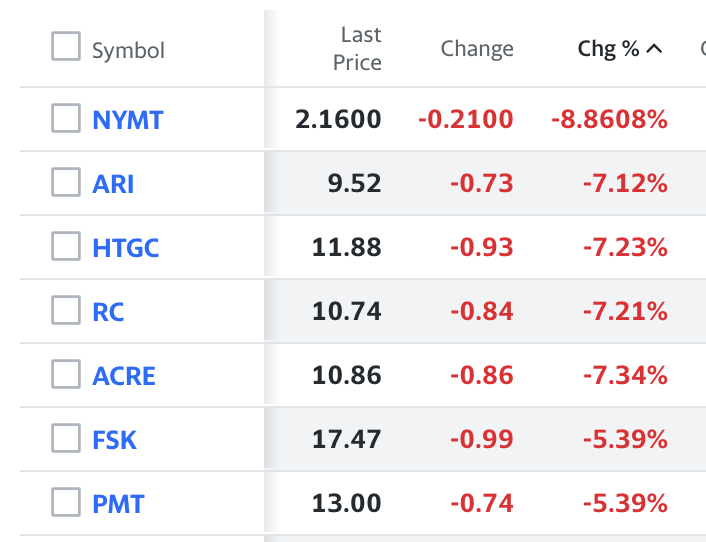

Melkoista teurastusta ollut omassa REIT-salkussa! Viimeisen viikon aikana tultu alas yli 10% SPG:n, WPC:n ja OHI:n osalta. Pitkään himoitsemani O alkaa myös hätyyttelemään 60 taalan rajapyykkiä.

Kovasti alkaa ostohousut kiristämään, mutta putoavia puukkoja on ollut vähän liikaa omaan makuun ![]()

14 tykkäystä

On todella eläväiset markkinat - yhteen suuntaan. REIT-karkkikaupassa punaisia ale-tarroja rupeaa näkymään joka puolella. Loput STORet pihalle ja tankattu Vonoviaa, Cibusta, SPG:tä ja OWLia.

Salkun markkina-arvo (YTD) pakkastelee kylmän talvipäivän lämpötiloja, mutta kuun pimeältä puolelta pois siirryttäessä on mukava huomata, että salkun tuottama kassavirta tulee pesemään viime vuoden lukemat kepeästi. Tätä taustaa vasten pystyy jälleen (punaisesta ilmapiiristä huolimatta) hymyssä suin ostamaan SPG:tä 8 % osinkotuotolla.

12 tykkäystä

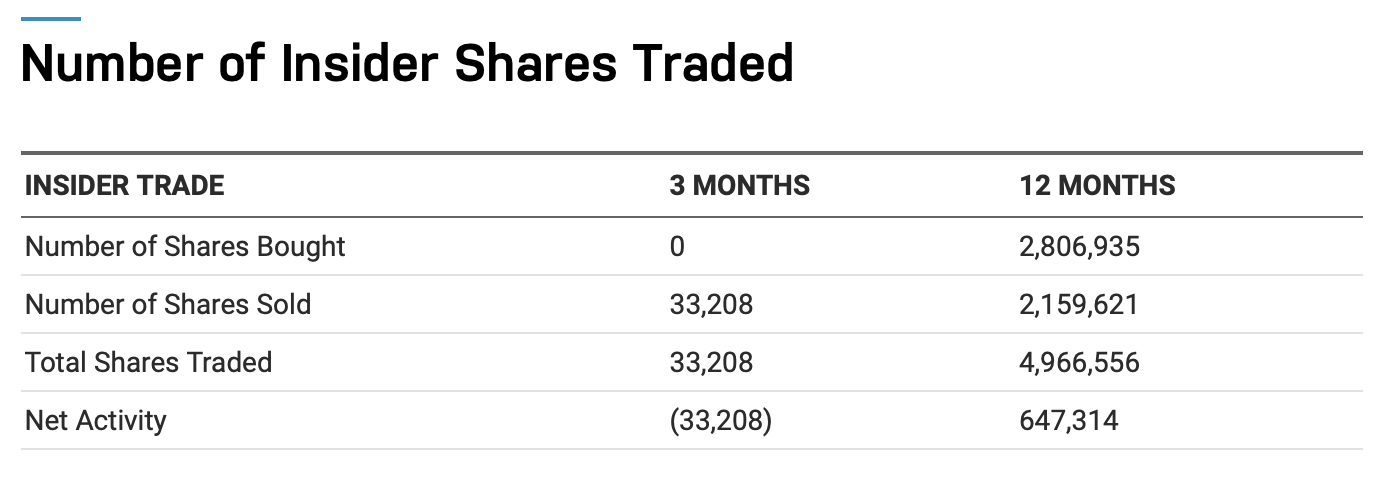

Hmm, mennyt ohi tuossa aiemmin: Vaikka PennyMacia (PMT) on lyöty kuin märkää rättiä, niin hallituksen johtaja & toimitusjohtaja David Spector on ostanut 274 kUSD edestä osakkeita syyskuun alussa.

https://www.sec.gov/Archives/edgar/data/1275713/000112760222022212/xslF345X03/form4.xml

12 % entisten päälle eli ei ihan merkityksetön lisäys.

3 tykkäystä

Ehkä täältä Reit- ketjusta voisi löytyä viisautta, koska itsekin sellaista kaipailen?

Olen itse nyt funtsinut, että MPW:n omien, mediassakin paisuteltujen vuokralaisriskien lisäksi koko sektori kärsii ns. TIAA- vaikutuksesta (There Is An Alternative).

Elikkäs reitithän on kaiketi ennen kaikkea osinko/income- metsästäjien riistaa, ja nyt jos koroista saa riskitöntä tuottoa monen monta prosenttia, niin lamaa kohti menevässä inflaation kurissa kärvistelevässä maailmassa kiinteistölapuille lyödään jonkin 4% riskittömän tuoton päälle helposti monta pinnaa tuottovaadetta ja tämähän sitten tarkoittelee äkkiä 10% osinkotuottoa huippukunnossakin olevista reit- lapuista. Onkohan tässä mitään järkeä?

2 tykkäystä

Tälläinen tuli itselläni vastaan;

Mobiililla huono kopsata; Mutta yhtiön suurimmalla vuokralaisella, Stewardilla näyttänee olevan hankaluuksia ja MPW on jopa lainannut heille rahaa.

7 tykkäystä

Pipeline Health hakeutui chapter 11 menettelyyn muutama päivä sitten. MPW:n vuokralainen, vaikkakin melko pieni. Jossain oli mainittu 7 sairaalaa. Vuokranmaksuhan jatkuu tuoltakin edelleen, enkä usko että nuo sairaalat käyttämättä jää vaikka ko. yritys menisi kokonaan nurin. Kiihdyttää tällaiset uutiset paniikkimyyntejä varmaan kuitenkin.

5 tykkäystä

Tämä olikin uusi tieto itselle, selittää osaltaan viime päivien lisälaskua.

Chapter 11 on vähintään suojaus konkurssia vastaan, joten operatiivinen toiminta jatkuu.

Toki riskitasot nousee vastaavien ilmoitusten myötä ![]()

Nopealla googlauksella Pipelinesta artikkelia

“We intend for the restructuring process to allow our hospitals to remain open and operating in their communities, while putting the hospital system in a more secure and sustainable financial position going forward,” Pipeline CEO Andrei Soran said

MPW:n bull thesis on lyhyesti se, että sairaalat ovat kriittistä infrastruktuuria. Tämän voi todeta käymällä läpi edelliset 20 artikkelia MPW:stä Seeking Alphassa.

Yksikään näistä kirjoittajista ei kuitenkaan anna mitään painoarvoa sille mahdollisuudelle, että kriittisestäkin infrasta voi olla alueellista ylitarjontaa. Jos perustan jonkun 50000-neliömetrin sairaalakompleksin keskelle saharaa, niin samat veijarit ovat varmaan pää märkänä sijoittamassa siihen, koska sairaaloita tarvitaan aina.

Pointtinani ei ole esittää, että kaikki MPW:n kiinteistöt sijaitsisivat haasteellisilla markkinoilla, vaan että sijoituskeissin hienoutta historiallisilla AFFO-kertoimilla perustelevat kirjoittajat rakentavat bull casensa täysin merkityksettömän hokeman päälle. Sairaalakomplekseilla voi mennä bisnekset mönkään ja osa saattaa kärsiä liiallisesta kilpailusta, koska sairaalaprojekteja voi näköjään aina perustella sanomalla “sairaaloita tarvitaan aina”.

Sijoittajat tarvitsevat kiinteistöille luotettavaa ja korkeaa käyttöastetta, sekä vuokralaisia, jotka voivat maksaa vuokransa itse, eikä heille tarvitse lainata rahaa. Kiinteistöyritykset, jotka eivät näitä kriteereitä täytä, ovat luonteeltaan hyvin spekulatiivisia sijoituskohteita.

Jos joku uskoo että MPW:n vuokrat kerätään kyllä, niin toivoisin samalta henkilöltä jonkinlaisen selityksen että miksi nykyisillä arvostuskertoimilla ei ole valtavaa määrää ilmoitusta sisäpiirin ostoista? Onko jokin syy miksi sisäpiiri ei myy vaikka mummoaan voidakseen ostaa lisää tätä varmaksi ja kasvavaksi tituleerattua 10% osinkoa? hm?

Lähde: Nasdaq.com

13 tykkäystä

Osittain tähän liittyen törmäsin Seeking Alphan kommenteissa linkattuun sivustoon missä puhutaan etenkin maaseudulla olevien sairaaloiden mahdollisista sulkemisista tulevaisuudessa.

Sivuston/tekstin luotettavuudesta ei tietoa. Vaatinee hieman syvällisempää perehtymistä.

1 tykkäys