Voiko tosiaan näin käydä? Ottaako välittäjät mitään vastuuta tälläisessä tilanteessa? ![]()

![]()

Edit: luin aiemmin lähettämäsi Nordnetin postin joka kertoikin kaiken oleellisen ![]() Näköjään Suomalaiset välittäjät pitävätkin huolta asiakkaistaan

Näköjään Suomalaiset välittäjät pitävätkin huolta asiakkaistaan ![]()

Voiko tosiaan näin käydä? Ottaako välittäjät mitään vastuuta tälläisessä tilanteessa? ![]()

![]()

Edit: luin aiemmin lähettämäsi Nordnetin postin joka kertoikin kaiken oleellisen ![]() Näköjään Suomalaiset välittäjät pitävätkin huolta asiakkaistaan

Näköjään Suomalaiset välittäjät pitävätkin huolta asiakkaistaan ![]()

Ottaako välittäjä automaattisesti tuon 10% huomioon?

BBU, BEP ja BIP sekä BPY (etuoikeutetut) näköjään ilmoittavat nk. qualified noticella, että tuo Yhdysvaltojen lähdevero ei niitä koskisi. Esim. BEP:

Näköjään ainakin joku välittäjä maailmassa on ottanut asian huomioon.

MPW ja Steward saaga kääntyy taas parempaan suuntaan ![]()

Vanha BAM ilmeisesti jakautui BN(uusi emo) ja BAM(pure play kiinteistö) lappuihin

Muistui mieleen heti BPYn kohtalo (laitoin vastauslinkin tuonne pohdintoihin) joka tuli sitten emon takaisin ostamaksi kurssipohjissa.

Kurssikehityksessä on omassa salkussa näiden kahden kohdalla nyt jo 8%-yksikön ero ja markkinat näyttää äänestävän taas siihen suuntaan, että BN on se tulevaisuuden voittaja.

Korkokehityshän näyttää siltä että johtajat olisivat kenties tehneet jotain johtopäätöksiä ja taas haetaan yliperformanssia sille hevoselle numero 1 joka olis siis nyt BN.

Onko arvon kollegat perehtyneet caseen, ajatuksia tästä?

BN omistaa jatkossa osuudet muista Brookfieldin yhtiöista ja omistaa myös 75% BAMista.

Uusi BAM ei käytännössä omista mitään vaan keskittyy keräämään varainhoidon maksut muilta Brookfield-yhtiöiltä.

Nykyisellä osakekurssilla BAM tulee maksamaan hieman alle 5% osinkoa. Jatkossa tiedossa pitäisi olla tasaisen varmasti kasvavaa osinkotuottoa.

Jos BN maksaa ylipäätään osinkoa, niin se on todennäköisesti melko olematon. BN:n osalta tuleva kehitys tulee arvon noususta.

Käytänössä nyt sijoittajat voivat valita haluavatko he ensisijaisesti osinkotuottoa (BAM) vai arvon nousua (BN).

REIT:eillä on myös hyvä valikoima pörssilistattua etuoikeutettua pääomaa (vai onko tämä nyt oman pääoman ehtoista lainaa?), sekä baby bondeja.

Nopean järkeilyn mukaan näihin pätee samat ehdot verosopimuksissa kuin osinkojenkin osalta, eli 15% lähtee ennakkoon ja loput tilitetään verottajalle.

Onko jollakin käytännön kokemuksia mitenkä noiden kanssa käy oikeasti?

Jos tarkoitat etuoikeutettuja osakkeita, niin joo, verotus toimii samoin kuin osakkeissa. Käytännössä on toiminut myös niin kuin on pitänytkin.

Täältä löytyvät tarkat tiedot kaikista etuoikeutetuista osakkeista ja niiden ehdoista jne.

Nimim. Oljya tuossa kaiken olennaisen hyvin tiivistikin. Ja selvennyksen vuoksi (jos Brookfield-soppa ei ole niin tuttu), vaikka BAMilla siis tosiaan on iso kiinteistöportfolio, niin se ei suinkaan ole pure play kiinteistöpeluri (taisi olla luokkaa kolmanneksen AUMista). Brookfieldin panostukset infraan ja uusiutuviin ovat olleet ja ovat mielestäni edelleen iso kasvun veturi tulevaisuudessa.

Olen itse pyrkinyt kasvattamaan näiden alt asset managereiden osuutta salkussa ja 2023 tulen luultavasti allokoimaan lähes kaiken vapautuvan pääoman sektorille (en tosin ole myymässä mitään tämän johdosta, eli sijoitukset tapahtuvat puhtaasti tulovirralla). Olen toistaiseksi ollut pääsääntöisesti ainoastaan “emoaluksen” (nykyinen BN) kyydissä, koska mm. johdon insentiivit ovat sisäpiiriomistuksen myötä mielestäni parhaiten yhtenevät BN:n muiden osakkeenomistajien kanssa. Omistin kyllä aikoinaan myös kassavirran takia BPY:tä (REIT, joka yksityistettiin ja on nyt siis osana BAMin hallinnoimaa kokonaisuutta, toimi myös hyvänä esimerkkinä mitä voi tapahtua, kun emon ja alaisen intressit eivät kohtaa). Nyt splitin jälkeen tulen pitämään BN:n osuuden nykyisellään ja kasvattamaan BAMin suhteellista osuutta merkittävästi (50-50 osuus pidemmän tähtäimen tavoitteena). Tein jo ensimmäisen BAMin lisäyksen.

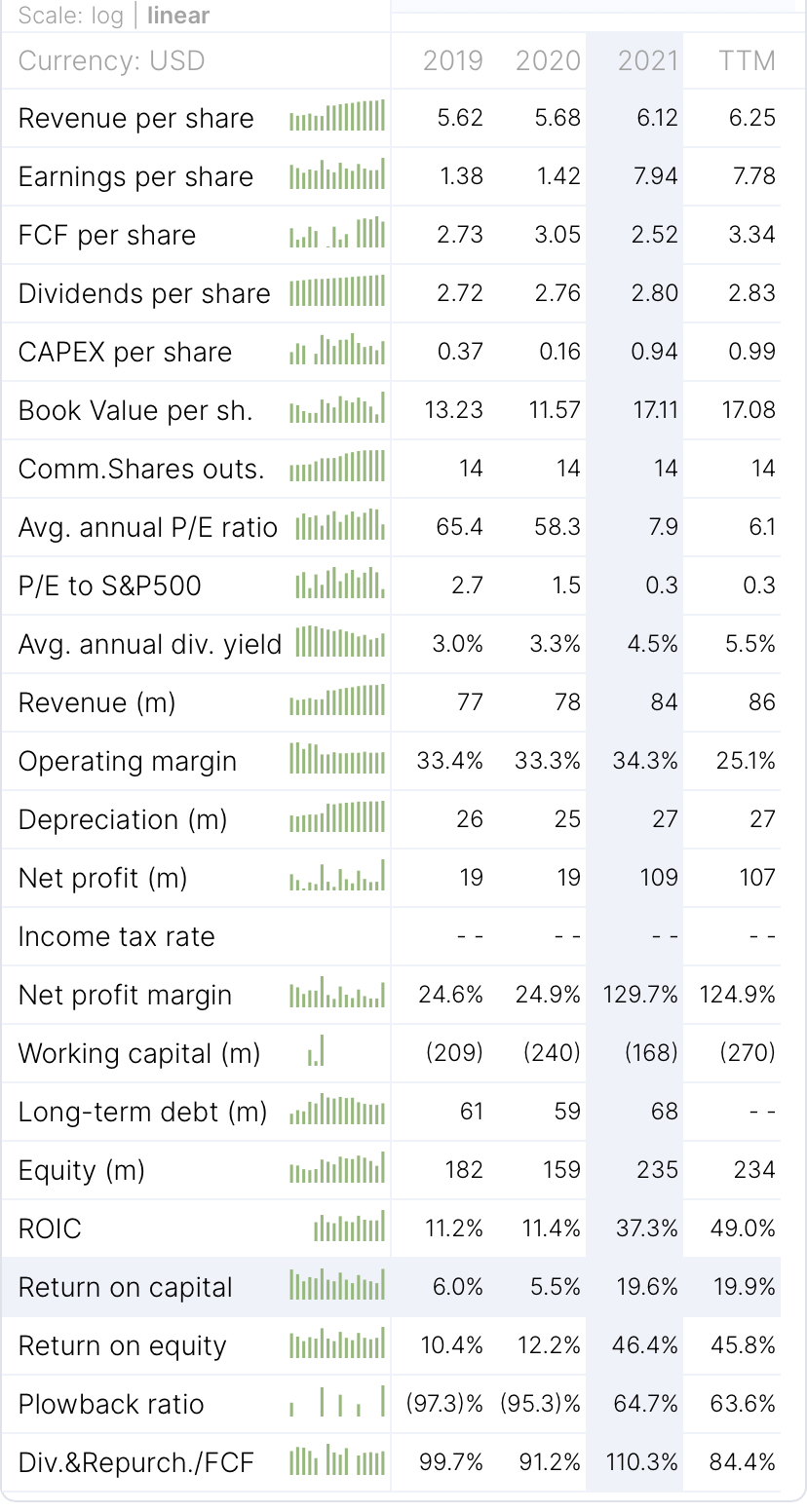

Onko kukaan perehtynyt Universal Health Realty Incomeen? Itsellä tutustuminen vielä pahasti kesken, mutta ensipuraisulla vaikuttaa ihan laadukkaalta.

On siis markkina-arvoltaan todella pieni, n. 660 miljoonan kokoinen.

Hyvää alkanutta vuotta kaikille osinkokeräilijöille!

Pistetääs päivittäen hieman oman REIT-salkun tilannetta vuoden alun kunniaksi. Eli suuruusjärjestyksessä positioittain isoimmasta alkaen:

Citycon (CTY1S)

kh. 6,53 €

Ei muutoksia suuntaan tai toiseen, yllättävän kova himo lisätä vielä vähän.

Realty Income Corp (O)

kh. 57,08 USD

Hyvä esimerkki ostosta jossa toistaiseksi osto ajoituksena osuu (hieman tuurilla) täysin lankulle, mutta EUR/USD-tilanteessa menee täysin yliastutuksi. Tuotto tähän mennessä USD +11,12% ja EUR +1,59%. Tyytyväinen edelleen kuitenkin, Hamsterin sijoitusfiilis hyvin positiivinen.

Simon Property Group (SPG)

kh. 119,16 USD

Viimeisimpiä osinkoja odotellaan vielä mannertenväliseltä lennolta, mutta olisikohan pohja jo nähty. Hamsterin sijoitusfiilis positiivinen.

VICI Properties (VICI)

kh. 28,88 USD

Nousevassa trendissä ja loppuviikosta osingot maksuun. BREITiltä ostettu kasino-omistusta lisää. Hamsterin sijoitusfiilis positiivinen. Vuoden positiivisin salkkusuoritus 2022!

Cibus Nordic Real Estate AB (CIBUS)

kh. 182,50 SEK

Noussut MPW:n ohi olemalla vähemmän huono. Edelleen hajuton ja mauton, mutta hieman takapuolituntuma varoittelee Ruotsista. Hamsterin sijoitusfiilis neutraali miinus.

Medical Properties Trust (MPW)

kh. 14,76 USD

Hieman sekavaa ja vaihtelevaa signaalia tulee firman tilanteesta, mutta pitää vaan luottaa pitkään peliin. Joskin itseni tuntien tämä positio on ehkä suurimmassa toimenpidevaarassa suuntaan tai toiseen. Hamsterin sijoitusfiilis lievän negatiivisesta ehkä naksun verran vielä alaspäin muttei kuitenkaan täysin negatiivinen.

Arbor Realty Trust (ABR)

kh. 14,55 USD

Uusi positio avattu Bläkfraideista. Hintatrendi alaspäin, mutta loppuvuoden n. -10% tilanteesta huolimatta tyytyväinen ja lilliputtiosaston vähiten huono. Tarkempaa analyysiä luultavasti myöhemmin. Hamsterin sijoitusfiilis neutraali.

Ares Commerical Real Estate (ACRE)

kh. 14,95 USD

Lilliputti. Trendi alaspäin. Hamsterin sijoitusfiilis neutraali.

Innovative Industrial Properties (IIPR)

kh. 117,50 USD

Bläkfraidein tuotoksia tämäkin jonka jälkeen kipinkapin kontattu -15% tilanteeseen. Myönnän pienen FOMOn, joskin näen myös paljon potentiaalia. Hamsterin sijoitusfiilis neutraali plus.

New York Mortgage Trust (NYMT)

kh. 3,77 USD

Klassinen ahneus houkuttelisi ostamaan lisää kun tarjolla on 15% osinkotuottoa. Hamsterin sijoitusfiilis neutraali.

Näillä aloitetaan vuosi ja katsellaan innolla mitä tuleman pitää. Salkun ulkopuolinen elämä heittää hiukan kierrepalloa, joten katsotaan millaisia lisäpanostuksia on mahdollista tehdä tämän alkuvuoden aikana. Myös kiinnostusta olisi hieman lisätä osinkovirtaa REIT-sektorin ulkopuolelta hajautuksen vuoksi.

Omega Healthcare $OHI varoittelee vuokralaisten ongelmista ja sitä kautta omista luvuista

Tästä on ollut puhetta koko 2022 ajan, nyt alkaa näkymään myös luvuissa.

Kun näistä selvityksistä päästään eteenpäin, niin OHI voisi alkaa olla taas kiinnostava pidempään pitoon ![]()

Tammikuun 2023 sijoittajapresis, jossa lisää kiinnostuneille

MPW jatkaa suht. kuivin jaloin toistaiseksi myös Pipelinen kanssa. Medical Properties Trust says Pipeline Health to assume LA hospital master lease | Seeking Alpha

Aika hurja ralli Euroopan kiinteistöyhtiöissä sitten vuoden vaihteen. Taas sitä saa piestä itseään ettei uskaltanut ostaa kovemmalla kädellä kun oli paikat. Salkustani on nyt 40% kiinteistöjä mutta enemmänkin kai mahtuisi. Viime aikojen suuret nousijat Euroopasta:

Vonovia

DIC Asset

SBB B

Citycon !! jopa tämä keulii

Eivät vieläkään ole hulluissa hinnoissa mutta nousuun ostaminen ei ole minun lahjakkuuttani. Pitää toivoa että vielä tulisi yksi raju romahdus ennenkuin korot laskevat ja stabiloivat markkinan.

Kaveri on etf-sijoittaja, ja pohti viime viikolla jenkki-REIT -etf:ää. Kehotin katsomaan eurooppalaisia kiinteistöjä, ja osti sitten sellaista etf:ää. Laittoi viestiä tyytyväisenä kun noussut ostosta yli 12 pinnaa.

Itselläni mukavasti plussalla Dic Asset, Vonovia ja Aroundtown. Citykani vielä punaisella.

WPC:n luottoluokitukselle pykälän parannus BBB —> BBB+. W.P. Carey credit rating upgraded at S&P on portfolio quality, rent growth (NYSE:WPC) | Seeking Alpha

Törmäsin sattumalta Jussi Askolan Youtubekanavaan, REITeihin keskittyviä kanavia ei ole liikaa seurattavaksi. Häneltä löytyy myös Seeking Alphassa maksullinen palvelu, mutta hinta on ollut itselle esteenä jos ei black fridaysta ole löytynyt sopivaa tarjousta. Joten tässä oiva tilaisuus kurkistaa ajatuksiin REITeistä

: Which Is The Best REIT For 2023?")

Itse olen ollut tyytyväinen Askolan maksulliseen palveluun. Yksistään sijoitukseni Jussin suosittelemaan tissibaariin puoli vuotta sitten on kuitannut loppuelämäni tilausmaksut hänen palveluunsa ![]()

Onko kenelläkään kokemusta / tietoa, että jääkö UK REIT:ien osingonjaosta (Property Income Distribution, “PID”) tekemä 20% ennakonpidätys suomalaisen osingonsaajan vahingoksi, kun suomalainen verottaja ei käsitykseni mukaan hyvitä verotuksessa verosopimuksessa sovittua osingon ennakonpidätystä, eli 0%, enempää? Jos olen oikeilla jäljillä niin sattuuko kenelläkään olemaan kokemusta tuon veron takaisin hakemisesta UK:sta?

Se ennakkopidätys tehdään voitonjaosta kompensoimaan sitä, että firma ei maksa pennin jeniä veroja jaetusta voitosta.

Tässä ei siis tapahdu tuplaverotusta, etkä todennäköisesti pysty perustella saarikansalle että se ainoakin verotus pitäisi kohdallasi poistaa. Tekee hieman haasteelliseksi vertailla brittifirmojen osinkotuottoja kun osassa on jo maksettu verot ja toisissa ei.