Vaikka muilta osin olisit oikeassa niin minusta tuossa tapahtuu kaksinkertainen verotus, kun verovelvollinen joutuu maksamaan veroa samasta osinkotuotosta yhtäältä UK:n ja toisaalta Suomeen. Pitää selvitellä asiaa…

Huomasin että myös Vonoviasta on video https://www.youtube.com/shorts/KNtOANHvQnI

Löysin mieleenkiintoisen twitter-tilin jossa Vonoviaa on käyty hyvin kattavasti läpi https://twitter.com/Hhnwg. Pari olennaista nostoa joihin positiivinen näkemys perustuu, samaa voisi argumentoida myos muista kiinteistosijoituksista:

https://twitter.com/Hhnwg/status/1613242490567417890

https://twitter.com/Hhnwg/status/1611389665533100033

https://twitter.com/Hhnwg/status/1610646240445845506

https://twitter.com/Hhnwg/status/1608233921015078913

2 tykkäystä

Mitäs kaikkea Euroopan kiinteistösektorilta löytyy muuta kiinnostavaa? Muutamaan kertaan olen nähnyt nostettavan esiin DIC asset AG:n. Ruotsalaiset ovat tiedossa. Oma Vonovia positio on kauhottu tuolta ~20€ tuntumasta ja vaikka Saksan verottaja viekin osansa, on ostohintaan nähden oletettu osinkovirta ainakin vielä houkutteleva suhteessa position realisointiin.

Ranskan pörssin osingoissa taisi olla myöskin välistävetoa?

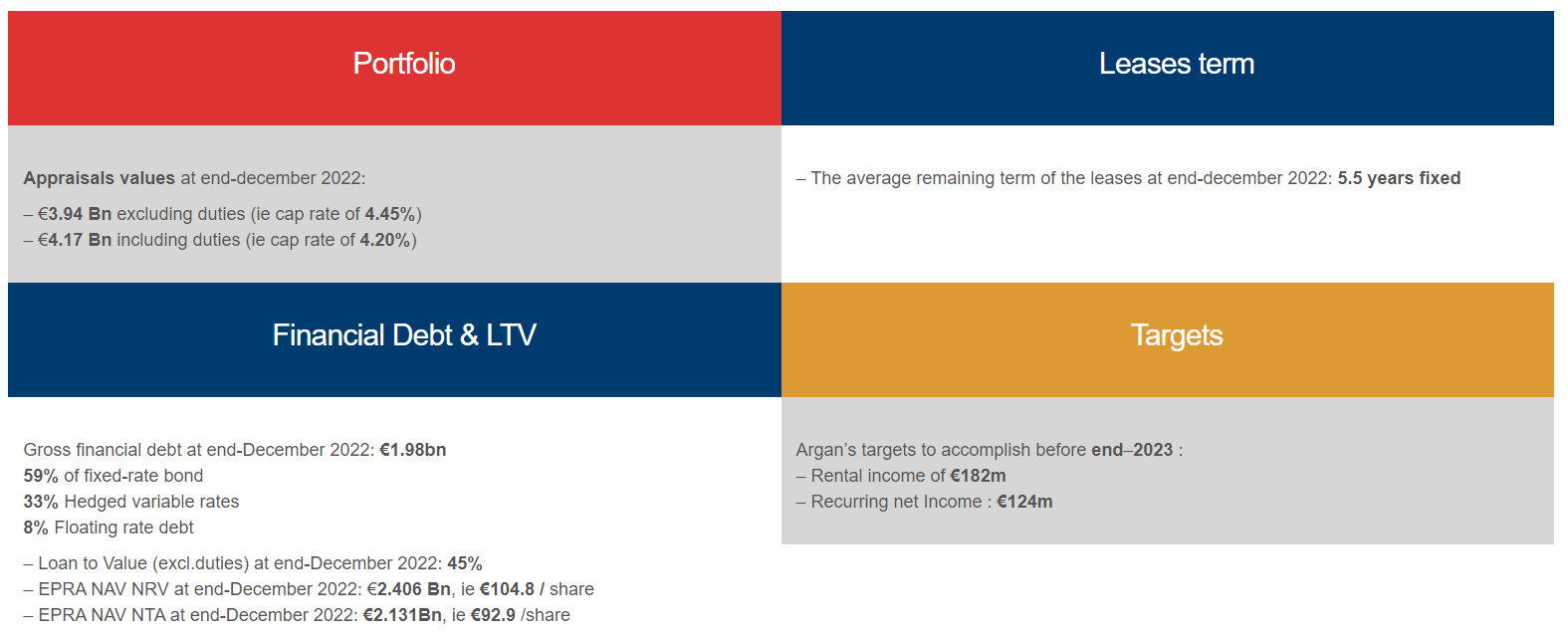

Itsellä ollut ranskalainen Argan SA jonkin aikaa seurannassa, mutten ole vielä arvostuksen ja kannattavuuden kannalta tarkemmin ehtinyt perehtymään. Yhtiö on perheomisteinen ja rakennuttaa sekä vuokraa Premium-varastorakennuksia. Yhtiö on Ranskassa markkinajohtaja logistiikkakiinteistöissä.

About us - ARGAN SA

Our portfolio - ARGAN SA

Suurin osa rakennuksista (58%) on XXL-luokkaa (+50 000m2), jotka ovat asiakkaiden kannalta kustannustehokkaimpia.

Asiakkaista leijonan osan (77%) muodostavat tavaroiden/tuotteiden valmistajat ja niiden jakelijat (Carrefour, Castorama, Décathlon, L’Oréal… jne.)

31% Arganin kiinteistöistä on Carrefourin käytöstä.

Our clients - ARGAN SA

Yhtiöllä on Aut0nom-nimellä toimiva systeemi varastojen rakentamiseen, joka on sähkönkulutuksen kannalta omavarainen eli katto täynnä kennoja ja nämä riittää kattamaan lämmityksen/ilmanvaihdon sekä valaistuksen ja on myös edellä mainittujen osalta hiilineutraali.

Aut0nom® - ARGAN SA

Osinkoa maksetaan vuosittain ja yield on nyt lähes 4%, joka kasvanut hyvin:

Tässä vielä yrityksen investors sivuilta taloustietoa ja tavoitteita:

Jos jollain jo valmiiksi tietoa tai enemmän aikaa tutkia tarkemmin yrityksen tilannetta ja arvostusta/kannattavuutta, niin suuri kiitos jo etukäteen!

4 tykkäystä

Mulla on salkussa Aroundtown. Toimistoja, hotelleja ja asuntoja, Saksassa, Hollannissa ja Briteissä, Lontoossa.

Pääkonttori näyttää olevan Luxemburgissa. Miten siellä sujuu verotus?

1 tykkäys

Vielä ei tullut osinkoa yhtään, mutta eiköhän se ole 15 prossaa. Saa nähdä. ![]()

Store Capital (STOR) näyttää hävinneen Lynxin salkusta ja dollarisaldo kasvanut. Ilmeisesti lunastus tapahtunut. Mitäs tämän tilalle? Ennestään on O, WPC ja OHI.

Store Capital todellakin katosi salkusta, mutta lunastuksen ulkomaiset kustannukset Danske Bankilla olivat muhevat 240 euroa ja risat. Eli jos on siinä uskossa, että lunastukset ovat kulutonta herkkua, niin ainakin DB:n kohdalla REITien kanssa kannattaa olla varovainen. Kun ensimmäistä kertaa osui kohdalle tällainen kuvio, niin onko tämä normaalia ja OK vai vedätettiinkö tässä aloittelijaa vai mitä hiittä? Ja uskaltaako tässä nyt ostaa STAGia tai jotain muuta tilalle…?

9 tykkäystä

Minulta oli mennyt täysin ohi Jussin Youtube kanava ![]() Tuli katseltua muutama video jonka jälkeen tilasin kanavan. Mielestäni hyvää settiä.

Tuli katseltua muutama video jonka jälkeen tilasin kanavan. Mielestäni hyvää settiä.

Eli kiitokset että jaoit tämän tiedon.

2 tykkäystä

Aika isot kulut (riippuu toki posssan koosta). Minulla ei ole aiemmin kokemusta kuin kotimaisten osakkeiden lunastuksista, ne ovat olleet aina kuluttomia. Tämä STOR näyttää tapahtuneen kuluitta Lynxissä (ellei jälkikäteen veloiteta jotain).

Olen hiljalleen lisäillyt BEPCtä salkkuun. 50 pinnaa vesivoimaa, loppuosa aurinkoa ja tuulta, energian varastointia ja kuluvana vuonna merkittäväksi omistajaksi ydinvoimaloiden huoltoon Westinghousen oston kautta

4,5 pinnan osinko nykykurssiin kohtalainen, vaikka ainahan se voisi hiukan enemmän olla. FFO:n kasvun arvellaan pyörivän keskimäärin 6-9 prosentin tienoilla. Osingonjakosuhdetta halutaan varmasti hieman alemmaksi, joten osingonkasvu menee alalaitaan

5 tykkäystä

Selailin nopsaan viimeisimmät raportit läpi ja numeroiden valossa tämä BEPC on kyllä mielenkiintoinen osake. Osaatko sanoa, mikä tätä painaa alaspäin? Inflaatiopelot?

Tätä olen myös miettinyt. Mutta kumpaa BEP/BEPC, kaikilta välittäjältä ei voi ostaa molempia.

1 tykkäys

Noissa nyt oli mieletön kupla toista vuotta takaperin, josta sitten hiljalleen puhallettu ilmaa pois. Kasvuprofiili kuitenkin pysynyt kaiken ajan samana, joten tältä kannalta muutaman prosentin osinko ja siihen jokunen pinna kasvua vuosittain ei ole kovin toimiva yhtälö

Noihin limited partnershippeihin tuli joitain muutoksia, jonka myötä esim. Nordnet lakkasi myymästä niitä. BEPC on normaali corporate-osake, joka menee perinteisellä mallilla

1 tykkäys

Kiitos tiedosta. Itselläni OHI,O ja WPC Dansken salkussa. En sitten tiedä onko näissä miten todennäköistä lunastus. Voisin periaatteessa myydä ja ostaa takaisin nordnetin salkkuun, kun ovat mukavasti plussalla. Toki pitää ensin selvittää onko siellä jotain lunastuskuluja.

Ei kai sitä lunastusta tarvitse pelätä. Myy osakkeet vain pois ennen sitä.

3 tykkäystä

Näin se menee. Ilmeisesti lunastuskustannukset eivät olleet Hotoolla tiedossa, muuten varmasti olisikin myynyt. STOR tapauksessahan lunastushinta oli korkeampi kuin millä osake vaihtui, joten monet eivät myyneet etukäteen.

Mielestäni seurailin kohtuullisen hyvin Storen hintaa, eikä se tainnut kauheasti liikkua siitä tarjouksesta. Mutta olisin itsekin ollut erittäin hämmästynyt tuosta lunastuskustannuksesta. Tuntuu pieneltä k*setukselta.

1 tykkäys

Näinhän se olikin, kiitos. Lisäksi/myös tuo BEPC on verotuksellisista syistä suomalaiselle parempi vaihtoehto kuin BEP vaikka on samalla osingoilla n. 2 dollaria kalliimpi.