Nordnet raiskasi juuri reittien lainoitusasteet.

5 tykkäystä

Muutama “mielenkiintoinen” muutos, joka ei ehkä ihan heijasta todellisuutta parhaalla mahdollisella tavalla. Citykonnalla muutos 60 % → 70 % ja toisaalta A- luottoluokituksen omaavalla Simon Property Groupilla muutos 80 % → 40 %.

Silmiini osuneilta mREITeiltä melkein kaikilla vedettiin lainoitusarvo nolliin samoin tein.

Yhtä kaikki, hyvä esimerkki jälleen siitä, että kaikkien munien laittaminen samaan vivutettuun koriin voi olla hyvinkin vaarallista. Jos nyt siis vaikkapa olisi muutama tovi sitten rakentanut vahvalla vivulla REIT-painotteisen salkun, niin kurssien lasku ja lainoitusasteiden tiputtaminen ovat aika ikävä yhdistelmä.

12 tykkäystä

Myöskin SBB näyttäisi kokeneen noston, eli ilmeisesti NN mukaan pohjoismaiset kiinteistöfirmat kukoistaa tulevaisuudessa ja koko jenkkilä vedetään vessasta alas ![]()

Edit: ei kun se olikin pelkästään SBB etuoikeutettu D-lappu.

2 tykkäystä

En tiedä, mutta en pidättelisi hengitystäni. Paljon isompiakaan ETF:iä ei saa ostettua täällä koska eivät täytä MiFID2-direktiiviä. Tuo on kuitenkin varmaan pitkään aika mitätön ETF.

2 tykkäystä

On kyllä mielenkiintoisia muutoksia, päälinja näkyy olevan että pohjoisamerikan kiinteistösektori on täyttä paskaa ja ne vedetään vessasta alas.

Kojamo 60% → 75%

ALGONQUIN POWER & UTILITIES CORP 50% → 70%

Kojamo nousee, ilmeisesti kiinteistösektori euroopassa ei ole samaan tapaan vaarassa kuin amerikassa.

Algonquin on viimeaikoina ollut enemmän tai vähemmän kusessa joten lainotusarvo vaan nousee.

4 tykkäystä

Muutenkin jonkinlainen kuva viime aikoina, että Euroopassa ollaan jollain tasolla heittämässä REITejä bussin alle. Ei oteta “uusia” REITejä välittäjien tarjontaan, osingot maksetaan entisen 2 pankkipäivän sijaan 10 pankkipäivän jälkeen, lasketaan lainoitusastetta, otetaan joitain valikoimassa jo olleita REITejä pois tarjonnasta, jne.

En tiedä mikä tuossa on taka-ajatuksena, kun missään ei suoraan kerrota miksi noin on tehty.

8 tykkäystä

Tässä muuten tuo PDF muutettuna Exceliksi, jossa lista järjestettynä lainoitusasteen muutoksen mukaan:

Uudet_lainoitusasteet[1].xlsx (30,5 Kt)

Top “10”:

| Ticker | Nimi | Vanha lainoitusaste | Uusi lainoitusaste | Maa | Muutos | |

|---|---|---|---|---|---|---|

| 2FE | Ferrari N.V | 30% | 70% | Germany | 40,00 % | |

| AHOG | KONINKLIJKE AHOLD N.V. | 30% | 70% | Germany | 40,00 % | |

| ABX | BARRICK GOLD CORPORATION | 30% | 60% | Canada | 30,00 % | |

| MAXR | Maxar Technologies Inc | 20% | 50% | Canada | 30,00 % | |

| IPCO | International Petroleum Corporation | 30% | 60% | Sweden | 30,00 % | |

| LUG | LUNDIN GOLD INC | 20% | 50% | Sweden | 30,00 % | |

| AJRD | AEROJET ROCKETDYNE | 20% | 50% | USA | 30,00 % | |

| KOS | KOSMOS ENERGY LTD COM | 0% | 30% | USA | 30,00 % | |

| KTB | KONTOOR BRANDS, INC. | 20% | 50% | USA | 30,00 % | |

| MAXR | Maxar Technologies Inc | 20% | 50% | USA | 30,00 % | |

| NXPI | NXP Semiconductors N.V. | 30% | 60% | USA | 30,00 % | |

| SBSW | Sibanye-Stillwater ADR | 30% | 60% | USA | 30,00 % | |

| TRMD A | TORM PLC | 40% | 70% | Denmark | 30,00 % | |

| FNOX | FORTNOX | 40% | 70% | Sweden | 30,00 % | |

| OX2 | OX2 | 40% | 70% | Sweden | 30,00 % |

Pohja “10”:

| Ticker | Nimi | Vanha lainoitusaste | Uusi lainoitusaste | Maa | Muutos | |

|---|---|---|---|---|---|---|

| FOSL | FOSSIL GROUP INC | 70% | 30% | USA | -40,00 % | |

| ACRE | ARES COMMERCIAL REAL ESTATE | 40% | 0% | USA | -40,00 % | |

| BRMK | Broadmark Realty Capital Inc | 40% | 0% | USA | -40,00 % | |

| EFC | ELLINGTON FINANCIAL | 40% | 0% | USA | -40,00 % | |

| NLY | ANNALY CAP REIT RG | 40% | 0% | USA | -40,00 % | |

| SPG | SIMON PPTY GRP INC | 80% | 40% | USA | -40,00 % | |

| TRTX | TPG RE FINANCE TRUST, INC. | 40% | 0% | USA | -40,00 % | |

| HUNT | Hunter Group ASA | 45% | 0% | Norway | -45,00 % | |

| AGNC | AGNC INVT CORP COM | 50% | 0% | USA | -50,00 % | |

| PMT | PENNYMAC MORTGAGE INVESTMENT TRUST | 50% | 0% | USA | -50,00 % | |

| STWD | STARWOOD PROPERTY TRUST | 50% | 0% | USA | -50,00 % |

Ja vielä suomalaiset (kaikki):

| Ticker | Nimi | Vanha lainoitusaste | Uusi lainoitusaste | Maa | Muutos | |

|---|---|---|---|---|---|---|

| TULAV | TULIKIVI OYJ A | 10% | 30% | Finland | 20,00 % | |

| KOJAMO | KOJAMO | 60% | 75% | Finland | 15,00 % | |

| NESTE | NESTE | 70% | 80% | Finland | 10,00 % | |

| DIGIA | DIGIA OYJ | 30% | 40% | Finland | 10,00 % | |

| KEMPOWR | Kempower Oyj | 30% | 40% | Finland | 10,00 % | |

| ESENSE | Enersense International Oyj | 10% | 20% | Finland | 10,00 % | |

| KREATE | Kreate Group Oyj | 10% | 20% | Finland | 10,00 % | |

| LAMOR | Lamor Corporation Oyj | 10% | 20% | Finland | 10,00 % | |

| CTY1S | CITYCON OYJ | 60% | 70% | Finland | 10,00 % | |

| GOFORE | Gofore Oyj | 40% | 50% | Finland | 10,00 % | |

| ICP1V | INCAP OYJ | 40% | 50% | Finland | 10,00 % | |

| MEKKO | MARIMEKKO OYJ | 50% | 60% | Finland | 10,00 % | |

| MOCORP | METSO OUTOTEC OYJ | 75% | 85% | Finland | 10,00 % | |

| RAIKV | RAISIO | 20% | 30% | Finland | 10,00 % | |

| KEMIRA | KEMIRA | 75% | 80% | Finland | 5,00 % | |

| SSABBH | SSAB B | 70% | 75% | Finland | 5,00 % | |

| FORTUM | FORTUM OYJ | 85% | 80% | Finland | -5,00 % | |

| BOREO | BOREO | 30% | 20% | Finland | -10,00 % | |

| FELLOW | Fellow Pankki Oyj | 50% | 40% | Finland | -10,00 % | |

| MODU | Modulight Oy | 30% | 20% | Finland | -10,00 % | |

| TLT1V | TELESTE | 50% | 40% | Finland | -10,00 % | |

| INVEST | Investors House Oyj | 20% | 10% | Finland | -10,00 % | |

| KELAS | KESLA A | 10% | 0% | Finland | -10,00 % | |

| LAPWALL | Lapwall Oy | 20% | 10% | Finland | -10,00 % | |

| MARAS | MARTELA A | 20% | 10% | Finland | -10,00 % | |

| OVARO | Ovaro Kiinteistösijoitus Oyj | 20% | 10% | Finland | -10,00 % | |

| PNA1V | PANOSTAJA OYJ | 20% | 10% | Finland | -10,00 % | |

| RAUTE | RAUTE OYJ A | 40% | 30% | Finland | -10,00 % | |

| QPR1V | QPR SOFTWARE OYJ | 20% | 0% | Finland | -20,00 % | |

| LEHTO | Lehto Group Oyj | 40% | 10% | Finland | -30,00 % |

Hauskinta tuossa Top 10:ssä on IPCO:n nousu +30 %, jonka earningsit näyttää tältä ![]()

12 tykkäystä

Veikkaan että Nordnet on aikeissa nostaa superluoton korkoa. Viimeksi kun lainoitusasteita ”tarkistettiin” näin kävi.

4 tykkäystä

AGNC:n tulos eilen ulos. Hyvä/huono, kurssi ei liiemmin reagoinut…

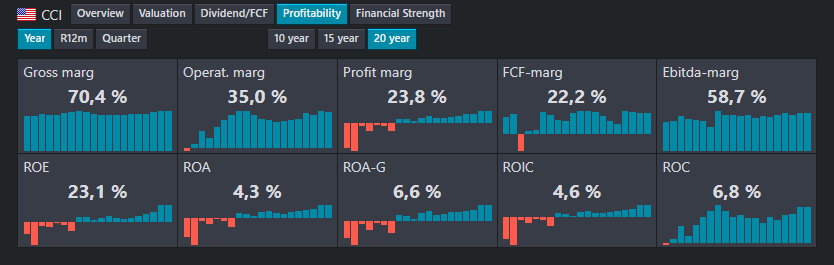

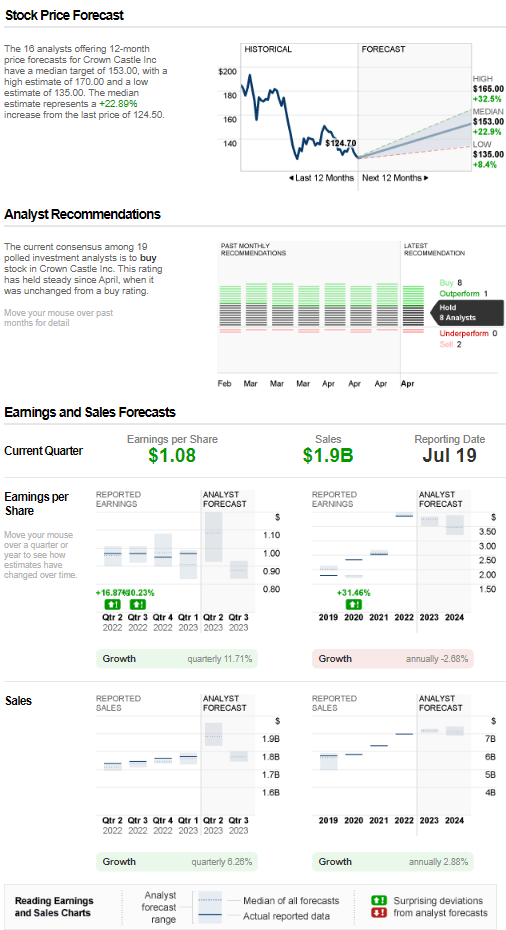

Onko kukaan perehtynyt syvemmin Crown Castleen? Ticker: CCI. “Cell tower reit” eli verkkoinfraa. Jussi Askola on tätä nostanut useampaan otteeseen esille ainakin Twitterissä. On nyt palannut 2019 / covid kevään lukemiin Crown Castle Inc. (CCI) Stock Price, News, Quote & History - Yahoo Finance

Osinkotuotto ei vielä päätä huimaa. Eilen kävi 5% tuntumassa. Stock Market Insights | Seeking Alpha

En syvemmin, lähinnä vertaillut AMT:n kesken. Keskittyy pohjois-Amerikkaan ja pientukiasemiin.

Kannattavuus on parantunut tasaseen tahtiin.

Pientä dippiä luvassa tuloksessa, samoin kuten AMT:llä, siksi lasketellut. Korot painavat REITtejä pitkälti toimialasta riippumatta, kerran niin velkaisia ovat.

1 tykkäys

Ares Capital tulos, ok ![]()

5 tykkäystä

Hyvähän se, mutta ARCC on BDC eikä REIT ![]() Ares-konsernin REIT-siipi on ACRE.

Ares-konsernin REIT-siipi on ACRE.

ARCC:n Epsitrendi ihan jees

7 tykkäystä

BXP:ltä yllättävän hyvä Q1

Vonovia myynyt miljardilla osuuden eräästä portfoliostaan:

Vaikka ostaja on varmasti ollut kovalla tinkimispäällä markkinatilanne huomioiden (Apollo ei ole ensimmäistä kertaa pappia kyydissä), alennus oli silti vain noin 5 % luokkaa ja ilmeisesti diilin makeutusaineena saavat vielä parempaa osinkoa, kuin omistusosuus edellyttäisi. Keskeisin huomioitava asia kuitenkin siis on, että Vonovian assetit ovat edelleen arvossaan ja niille löytyy myös ostajia. Ja luonnollisesti kaupan myötä Vonovian rahoitusasema helpottuu. Mielestäni tämä oli erinomainen uutinen ja entisestään vahvistaa omaa sijoitusteesiäni yhtiöön.

8 tykkäystä

Onko palstalaisilla päivitettyjä näkemyksiä yhtiöstä Omega Healthcare Investors (OHI)? Viimeksi kun olet itse asiaan tarkemmin perehtynyt, niin taisi olla 1-2 isoa vuokralaista vaikeuksissa, olisiko toinen peräti jättänyt vuokria maksamatta (?).

Itsellä portfoliossa n. 25 % painolla erilaisia REIT-lappuja, joista suurimman osan kehitys on ollut “kaavailujen” mukaista, tarjoten tylsää kassavirtaa ja mahdollista pientä arvonluontia.

Alan seuraaminen rajoittuu muiden kiireiden vuoksi lähinnä satunnaisten Askolan postauksen lukemiseen.

Aikanaan olen tätä OHI ostanut muutamaan eri otteeseen, kun yieldit ovat olleet 9-11 % välissä, ajatuksena että osinko olisi kestävällä pohjalla ja kurssi korjaantunee jonnekin 35 USD tasolle.

Kehityskäyrä on ollut toiveiden vastainen, kuinkahan iso osa tästä menee ko. yrityksen ja kuinka iso osa yleiseen REIT lyömiseen? Tuo n. 10 % return on itselle enemmän kuin tarpeeksi, mutta lähinnä kävi mielessä että hinnoitellaanko tässä osingon leikkausta?

2 tykkäystä

Nordnet varmaan korottaakin superluoton korkoa, mutta sillä lienee enemmän tekemistä sen kanssa että pankkien välisestä yönylilainasta saa paremman koron kuin superluotosta.

Toki kiinteistöfirmojen näkymät heikkenevät korkojen noustessa nopeasti, joten näiden lainoitusasteiden tarkistaminen massalla alas tapahtuu myös nousevien korkojen aikana.

4 tykkäystä

MPW Medical Properties Trust alkaa pääsemään kuiville shorttiraporttien ja muiden haasteiden jälkeen. Johdolle täytyy kyllä nostaa hattua kokonaisuuden hallinnasta ![]() .

.

Pienesti jäätiin analyytikoiden ennusteista:

- Medical Properties press release (NYSE:MPW): Q1 FFO of $0.37 misses by $0.01.

- Revenue of $350.2M (-14.5% Y/Y) misses by $2.57M.

- Declared a regular quarterly dividend of $0.29 per share of common stock to be paid on July 13, 2023 to stockholders of record on June 15, 2023.

- The Company is adjusting its 2023 calendar estimate of per share net income to $0.06 to $0.17 to account for first quarter results and announced transaction activity and is adjusting its estimate of per share NFFO to $1.50 to $1.61 to account for the impact of announced deleveraging asset sales (and expected $1.4 billion debt reduction).

NFFO 0,02$ näkymien lasku johtuu ensisijaisesti hyvään hintaan myytyjen kiinteistöjen vuokratuottojen poistumasta. Myyntituotoilla kuitenkin katetaan kahden vuoden velat, joten seuraavat erääntyy vasta 2025

Transskripti analyytikkopuhelusta:

Inflaationostot vuokriin pitää kassavirran kasvussa, vaikka uusia hankintoja ei juuri tehdä ennen kuin markkina vakaantuu. Tosin Briteissä ja Saksassa on muutamat tekeillä ja Espanjaan valmistuu 3 sairaalaa, joten ihan kokonaan ei olla ilman uutta kantaa.

Anticipated cash proceeds from this divestiture will result in sufficient liquidity to repay the term loan used to fund the acquisition back in 2019. Our well-laddered debt maturity schedule along with our inflation-protected long-term leases, allows for our cash flow to continue to increase without adding additional properties. Until the global markets stabilize, we do not anticipate making any significant acquisitions.

Prospectille annettu lainaa alkuvuodesta 50M$ vaihtovelkakirjan muodossa, jotta operatiivinen toiminta pysyy toiminnassa. Aiemminkin vastaavia tehty hyvällä menestyksellä ja tuotolla MPW:lle

With respect to prospect, during the first quarter, we agreed as part of an expected series of additional agreements to invest $50 million in a convertible loan issued by prospects managed care entities.

Ehdot ilmeisesti varsin hyvät, kun tällaista mainittu:

With respect to prospect, during the first quarter, we agreed as part of an expected series of additional agreements to invest $50 million in a convertible loan issued by prospects managed care entities.

Ja Prospectin pitäisi olla taas jalkeilla ja syksyllä vuokranmaksujen jatkua

And what it really, really does for us, very attractively, a, it frees up all of the locked-up collateral that is presently under the current ABL. That gets repaid totally unencumbers the prospect receivables and gives them liquidity to continue to operate and invest in their hospitals. Now ultimately, as we’ve said, we expect beginning of September pay our rent.

Osinkojen maksukin pitäisi olla edelleen tukevalla pohjalla, vaikka ulosmaksu-% nouseekin selvästi.

Well, as Steve pointed out earlier, we will have all of the maturities coming due through '24, taken care of in short order. And then we feel very comfortable about where the remaining maturities are and where they’re laddered. And we’re obviously not going to make any knee-jerk reactions. We’ve got good cash flow that well covers the dividend on a growing basis.

Nyt vielä shorttirapsan tekijöille tuomiot perään, niin ![]()

Tosin siellä taitaa olla selustat suojattu erilaisin sopivin termein, mutta katsotaan nyt kuinka käy ![]()

Ja esim tuolta lisää luettavaa

31 tykkäystä

Stag otti pienen pompun, kun pääsi S&P MidCap 400 indeksiin.

10 tykkäystä