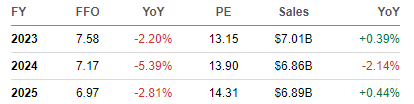

Yritin itse aiemmin perehtyä firmaan, mutta osoittautui hieman liian kompleksiseksi hahmottaa, joten myin tarkkailuposition pois. Eivät nähdäkseni kasvattaneet osinkoa tälle vuodelle. Osakkeen hinnasta on tullut puolet pois, joten saattaisi olla uuden tarkastelun paikka.

Juuri tuli tulos, ei pahalta näytä: Medical Properties reports mixed Q2 earnings; narrows FY23 outlook | Seeking Alpha

1 tykkäys

Vähän kaipaisi lisäselvityksiä tuo “ei pahalta näytä”. Eikö tuo nimenomaan näyttänyt aika pahalta?

2 tykkäystä

Pieni kiristys omaan aiempaan ohjeistukseen, normalized FFO reippaasti yli konsensuksen. Iso nousu kuluihin, mutta käsittääkseni kyse on kiinteistöjen arvojen laskusta, ei rahavirroista. Toki, huomioi nimimerkkini.

reaktio -12%, joten ihan tyytyväisiä ei oltu

1 tykkäys

-15% tällä hetkellä. MPW on niin shortattu lappu, että pienikin värähdys saa shortit ryntäämään takaisin joukolla ja alempaa ostaneet lyömään laput laitaan. Tällä kertaa värähdykseksi riitti pieni lv alitus sekä Stewardin lisälainoitus.

4 tykkäystä

Jussilta uusi tiivistelmä kahdesta firmasta ARE ja CCI. Omistan itse molempia ja Jussin kanssa samoilla linjoilla näissä ![]()

Jos etsii vähän turvallisempaa kohdetta, mutta silti high yield % niin Global Medical Reit (GMRE) voisi olla ihan tutustumisen arvoinen. Tuolta löytyy 2023 Q2 Global Medical REIT Inc. (NYSE:GMRE) Q2 2023 Earnings Call Transcript

8 tykkäystä

tai tickerillä PEAK jos terveyssektorille haluaa mukaan.

Medical Properties pudottaa aika odotetusti kvartaaliosinkoa, jatkossa 0,15$

Lisäksi muita toimenpiteitä lainojen keventämiseksi

Declaring a quarterly cash dividend of $0.15 per diluted share, which will be paid on October 12 to shareholders of record as of September 14. In setting this new dividend level, the Board has carefully considered the dilutive effects of recent and pending dispositions and recapitalization transactions, while targeting an initial payout of projected near-term AFFO of less than 60%. Importantly, only anticipated cash rent scheduled to be paid on Prospect’s California leased hospitals is included in this estimate.

Pursuing selective additional transactions that reinforce underwritten asset values. MPT will continue exploring refinancing, sales, and joint-venture opportunities that enable repayment of debt, while maintaining a diversified portfolio in terms of geography, asset type, and tenant mix. In addition, the Company has identified certain non-leased and non-real estate assets to be sold.

Reducing costs. MPT plans to scale back discretionary operating expenses and other costs for better alignment with the reduction of both its asset base and its near-term acquisition activities.

5 tykkäystä

Oli suurempi pudotus, mitä itse odotin, eli nyt lähti melkein -50% osinkoon. Oma odotus oli 0.28 → 0.20.

No nyt mennään oikeaan suuntaan, eli tuon leikkurin jälkeen säästetään yli 300 miljoonaa vuodessa, jolla saadaan sitten velkoja maksettu.

Ainakin tänään saattaa myyntipainetta näkyä, kun osinkohaukat pistää laput laitaan.

JPMorgan ehti myöskin tänään pistämään downgraden ulos ja tiputtamaan targetin 9 —> 7 taalaan.

4 tykkäystä

Mielestäni oikea toimenpide ja onneksi ei yritetty vetkutella kvartaalia tai kahta tämän leikkauksen kanssa vaan vedettiin laastari kerralla pois. Kurssi on kuitenkin ollut matkalla kellariin jo tovin, joten tuskin olisi odottamalla parantunut.

Kertoo jotain miten korkeaksi osinko oli ehtinyt nousta kurssilaskussa, kun puolet leikattiin pois ja osinko yhä melkein 9 % ![]()

7 tykkäystä

Oma veikkaus että tätä toimenpidettä markkinalla toivottiin ja siitä saatetaan jopa palkita, mutta eihän näistä ikinä tiedä. Premarket härö +5% → +1% sahaamista ![]() Nykyisillä arvostuskertoimilla siis velka alkaa sulaa hyvää vuosivauhtia ja seuraavan parin vuoden velat on jo kuitattu kiinteistöjen myynnillä. Perjantain kurssilla oli vielä leikkauksenkin jälkeen tarjolla hieman vajaa 10% osinkotuotto.

Nykyisillä arvostuskertoimilla siis velka alkaa sulaa hyvää vuosivauhtia ja seuraavan parin vuoden velat on jo kuitattu kiinteistöjen myynnillä. Perjantain kurssilla oli vielä leikkauksenkin jälkeen tarjolla hieman vajaa 10% osinkotuotto.

Tuo JPMorganin downgrade otsikon perusteella liittyy juuri aikaisempaa osinkopolitiikkaan:

JPMorgan Downgrades Medical Properties Trust (MPW) to Underweight, 'we do not see any economic rationale for maintaining the current dividend level

4 tykkäystä

Mikä on yleinen fiilis palstalaisilla Reit:en suhteen tuntuu vain silta etta kaikki menee alamäkeen. Onko mikään Reit sektori teidän mielestä pärjännyt näillä uusilla korkotasoilla? Vai onko näin että siihen saakka kun korot pysyvät korkeina Reit:it jatkaa vain alamäkeä? itse mietin milloin olisi taas järkevintä aloittaa uusien osto?

Viisaampia lainatakseni en yritä ajoittaa markkinaa vaan ostan kun näen arvostuksen suhteen punalaputettuja firmoja ![]() Tykkään kun saa aina vain halvemmalla ja halvemmalla hyvää.

Tykkään kun saa aina vain halvemmalla ja halvemmalla hyvää.

Näin se psykologia toimii pörssissä → Laskumarkkinassa ei uskalletta ostaa vaan odotellaan pohjaa ja sitä ns. viimeistä tarjousta, kun taas nousumarkkinassa euforian vallassa kasataan salkku täyteen huipulta.

8 tykkäystä

Pitkälti noin. Mutta isot pojat sanoo, että sitten kun korot alkavat laskea, menee REITit nopeasti jos ei nyt kuuhun niin ainakin kuusenlatvaan ![]() Itse holdailen omia - pois lukien commercial, joita kevensin hiukan koska korkoja isompi trendi on etätyöt ainakin toistaiseksi - ja ehkä kevyitä lisäyksiä sopiviin kohteisiin. Enemmän keskittynyt BDC-osakkeisiin tällä hetkellä. Ne tykkää korkeista koroista.

Itse holdailen omia - pois lukien commercial, joita kevensin hiukan koska korkoja isompi trendi on etätyöt ainakin toistaiseksi - ja ehkä kevyitä lisäyksiä sopiviin kohteisiin. Enemmän keskittynyt BDC-osakkeisiin tällä hetkellä. Ne tykkää korkeista koroista.

5 tykkäystä

Ymmärrän logiikan, mutta mulla on viime aikoina käyny parikertaa niin että oston jälkeen osinkoja leikkatattu, minkä jälkeen osakkeen arvokin on rajusti laskenut ja koska povataan korkojen pysyvän korkeana aika pitkäksi aikaa itsellä tuntuu että ei ole vielä kiire alkaa tankkaamaan lisää Reit:jä.

Pelkkä osinkoprosentti on harvoin hyvä tapa valita sijoituskohteita. Kannattaa opetella katsomaan REIT:ien osalta ainakin seuraavat perusasiat:

- FFO kehitys: Funds From Operations (FFO): A Way to Measure REIT Performance

- Mitä firma ohjeistaa FFO kehittymisen suhteen lähivuosina ja kuinka paljon kasvumahdollisuuksia on.

- Osinkohistorian kehitys ja onko osingon jakosuhde kestävällä tasolla.

- Omaisuuksien käyvän arvon kehitys.

- Velkojen keskikorko ja velkaerien erääntyminen.

- Johdon luotettavuutta on vaikeampaa arvioida, mutta siihen kannattaa käyttää aikaa.

25 tykkäystä

Nyt kun on hiukan aikaa keskittyä näihinkin, systeemi kuten ennenkin eli positiot euromääräisessä suuruusjärjestyksessä ja satunnaiset kommentit.

Realty Income Corp (O)

kh. 57,21 USD

Kukkulalle on kiivennyt uusi johtaja. Lisäsin tällä viikolla, edellisellä kerralla lähes samalla keskihinnalla ostettu satsi löytyi jälkikäteen katsottuna kuopan pohjalta ja nyt koitetaan samaa uudestaan. Osinko% oivallinen laatuun nähden.

Citycon (CTY1S)

kh. 6,53 €

Lasketellut kesää myöten alaspäin, ei juuri mainittavaa.

Simon Property Group (SPG)

kh. 119,16 USD

Ei juuri mainittavaa, oivallinen heinäkuu vaihtui loskasateiseen elokuuhun.

W. P. Carey REIT (WPC)

kh. 74,78 USD

Naiset ja herrat, kanat ja tikapuut. Salkun uusin tulokasrivi vappuhumun ajoilta, klassikkolaatua hyvään hintaan vaikka liukunutkin alamäkeen markkinan mukana koko matkan.

VICI Properties (VICI)

kh. 28,88 USD

Trendi laskeva, mutta eipä siinä mitään. Löytyi joltain listalta todennäköisten osingon nostajien joukosta.

Cibus Nordic Real Estate AB (CIBUS)

kh. 182,50 SEK

Ei mitään kommentoitavaa.

Arbor Realty Trust (ABR)

kh. 14,55 USD

Ei auta ku pitää vyöt tiukalla ja nauttia kyydistä.

Medical Properties Trust (MPW)

kh. 14,76 USD

Voi veljet, mitä sitä sanoisi. Posin kautta, tekee pakkasennätyksiä hamsterin salkussa. Seuraillaan ja mietitään vähän mitä tehdään. Ei maksa kyllä enää osingon leikkauksen jälkeen edes omiaan, joten saa nähdä selviääkö loppuvuoden veromyyntisuunnitelmista kuivin jaloin. Toisaalta nyt rupeaa olemaan huussista sanko tyhjennetty ja muutenkin tuuletettu joten olisiko suunta ylöspäin.

Ares Commerical Real Estate (ACRE)

kh. 14,95 USD

Ei juuri kommentoitavaa

New York Mortgage Trust (NYMT)

kh. 3,77 USD / 15,08 USD

Ei juuri kommentoitavaa, reverse split kadotti ostopalluran Nordnetin käyrältä. Osingon leikkauksen jälkeenkin maksaa hyvin omansa joten roikkukoon perässä.

Innovative Industrial Properties (IIPR)

kh. 117,50 USD

Tulee perässä, aika koittaa vielä.

Tuuliviirimäinen suunnittelu on tänä vuonna poikinut WPC:n salkkuun ja O:n lisäykset, voisi mennä huonomminkin kuin klassikoilla. Nordnetin luottokoron nostot luonnollisesti tuoneet lunta tupaan, mutta eipähän tarvitse puristella enää hopeatasolla kuten ennen kun korkoero normaalikorkoon kutistunut lähes pois.

EDIT: lisätty NYMT reversel splitin jälkeinen keskihinta

25 tykkäystä

Erittäin komea lista yhtiöitä. Tässä oma listani suurimmasta omistuksesta pienimpään:

Cibus Nordic Real Estate AB (CIBUS)

Minusta hyvä pitkän aikajakson sijoitus.

Vonovia

Jussi Askola tätä suitsutti ja ostin sieltä 18€ tuntumasta. Varmaan holdaan kunnes tuplaa ![]() .

.

Crown Castle Inc (CCI)

Kaikista omistamistani reiteistä uskon eniten tähän. Jussi Askola on tätä vuolaasti kehunut. Aikoinani tätä olen omistanut ja nyt hinnan ollessa 99$ ja 115$ ostin pari erää.

STAG Industrial Inc (STAG)

Diggailen kuukausi osinkoa. Ostan lisää jos tippuu 32$ huudeille. Tätäkin Jussi aina suosittelee mutta yli 36$ en sitä kyllä osta.

NNN REIT Inc (NNN)

Jussin analyysejä kuunnellessa tämä tarttui hihaan. Eli pieni alkupositio ostettu.

Seuraavaksi ostan Realty Income Corp. osaketta jos hinta ihan hiukan tipahtaa, sanotaan vaikka sinne 54$ kohdille. Syy oikeastaan kuukausi osingossa. Rahaa tilille joka kuukausi. Mun tykkää!

ARE eli Alexandria Real Estate Equities Inc. on myös kiikarissa. Jussi Askola on tätä kehunut ja mitä olen lukenut niin hyvältä näyttää. Hinta saisi ehkä vielä hiukan tippua.

15 tykkäystä

Tätä itsekin olen seuraillut, mutta kasvunäkymät hieman jännittää. Niin johto kuin Askolakin sanoo, että pari vuotta kasvu tyssää mutta sitten takaisin nousuun. Analyytikot vaan eivät usko nousuun edes -25.

2 tykkäystä