Kun katsoo heidän sivuiltaan SEC:lle tehtyjä ilmoituksia, näkee, että osakemäärä lisääntyy, eli perustoimintaa REITille. Näin amatööri tulkitsee. Sivu S-3 https://investors.essentialproperties.com/documents//?shortDesc=Prospectus%20filed%20pursuant%20to%20Rule%20424(b)(5)&format=html&secFilingId=9eca46ec-f4f1-48e6-8f96-ab9a516f3da5

1 tykkäys

WPC splittaa jäljellä olevat toimistot omaksi Net Lease Office Properties NLOP -REITiksi

https://ir.wpcarey.com/news/news-details/2023/W.-P.-Carey-Announces-Strategic-Plan-to-Exit-Office/default.aspx

W. P. Carey Inc. (W. P. Carey, NYSE: WPC) today announced that its Board of Directors has unanimously approved a plan to exit the office assets within its portfolio by (i) spinning-off 59 office properties into Net Lease Office Properties (“NLOP”), so that it will become a separate publicly-traded REIT (the “Spin-Off”), and (ii) implementing an asset sale program to dispose of 87 office properties retained by W. P. Carey (the “Office Sale Program”). The Spin-Off is expected to close on or around November 1, 2023, subject to the satisfaction of certain conditions, and all sales under the Office Sale Program are targeted to be completed by January 2024.

Omistajille jaetaan uuden yrityksen laput. Käsitellään ilmeisesti osinkona ![]() Pääsee taas ihmettelemään verottajan kanssa, miten tämä menee oikein

Pääsee taas ihmettelemään verottajan kanssa, miten tämä menee oikein

Upon completion, W. P. Carey stockholders as of the record date for the Spin-Off will receive shares of NLOP via a pro rata special distribution, which is expected to be taxable for U.S. federal income tax purposes. Shares of NLOP are expected to trade on the New York Stock Exchange under the ticker symbol NLOP.

6 tykkäystä

Pitää varmaan omat veivata edes takas, ettei tarvii Verottajan kanssa arpoa. Laatu REIT kyllä ja paranee vielä tän jälkeen, kun päästää jätteestä eroon.

Markkinalle ei kyllä maistunu, kun -5% taulussa.

Tekisköhän REIT-Jussi tästä jopa jakson.

6 tykkäystä

Aikamoinen pettymys. Olisi kai tästä voinut infota aiemmin, sen sijaan, että jatkoivat ikäänkuin business as usual kun nostivat osinkoa sen perinteisen verran. Ja nyt vähän mattoa alta. Jos en olisi tappiolla, todennäköisesti myisin pois.

1 tykkäys

Ei kai tästä kannata vielä kirvestä heittää kaivoon, net lease yleensä ihan hyvä kuvio. Toki tässä markkinassa ei paljoa toimistoja arvosteta mutta eikö Askola jollain videolla maininnut että net lease reitit niche markkinalla nauttii pienestä preemiosta aina muihin nähden. Saas nähdä millaisen arvostuksen tämä saa vastaansa sitten.

Myin nimenomaan pois tästä syystä, jos olisin voitolla en olisi myynyt. Nyt saa vähennellä sentään verotuksessa. Saa nähdä mihin hinta laskee ja leikattu osinko asettuu. Sitten voi harkita jos ottaisi takaisin.

3 tykkäystä

Hyvä pointti kyllä. Itselläkin tuota kahdella tilillä, ja vuodelta on myyntivoittoakin…ja rahan tarvetta mätkyihin. Voi olla, että tulee kevennettyä.

1 tykkäys

Askolan sidekick kertoo näkemystään. Edelleen mielestään ostolappu, mutta ihmettelee hätäilyä, ja toteaa, että sijoittajilla usko kärsii tällaisesta tempusta, firma kun on ollut varma pitkäaikainen osingonkasvattaja. Lisäksi huono pääoman allokointipäätös.

3 tykkäystä

Tämän takia olen itse yrittänyt löytää jotain kohtuuhintaista REIT etf:ää. Olen sitä mieltä että kiinteistösektorin arvostustasoja on lyöty liikaa, mutta ei oikein ole mielenkiintoa lähteä käymään läpi kiinteistösektoria yhtiökohtaisesti. Eikä analysointitaitokaan lähelläkään samaa tasoa, kuin monilla muilla toimialoilla.

Jos jollain on hyviä vinkkejä reit etf:stä, niin otan mielelläni vastaan.

5 tykkäystä

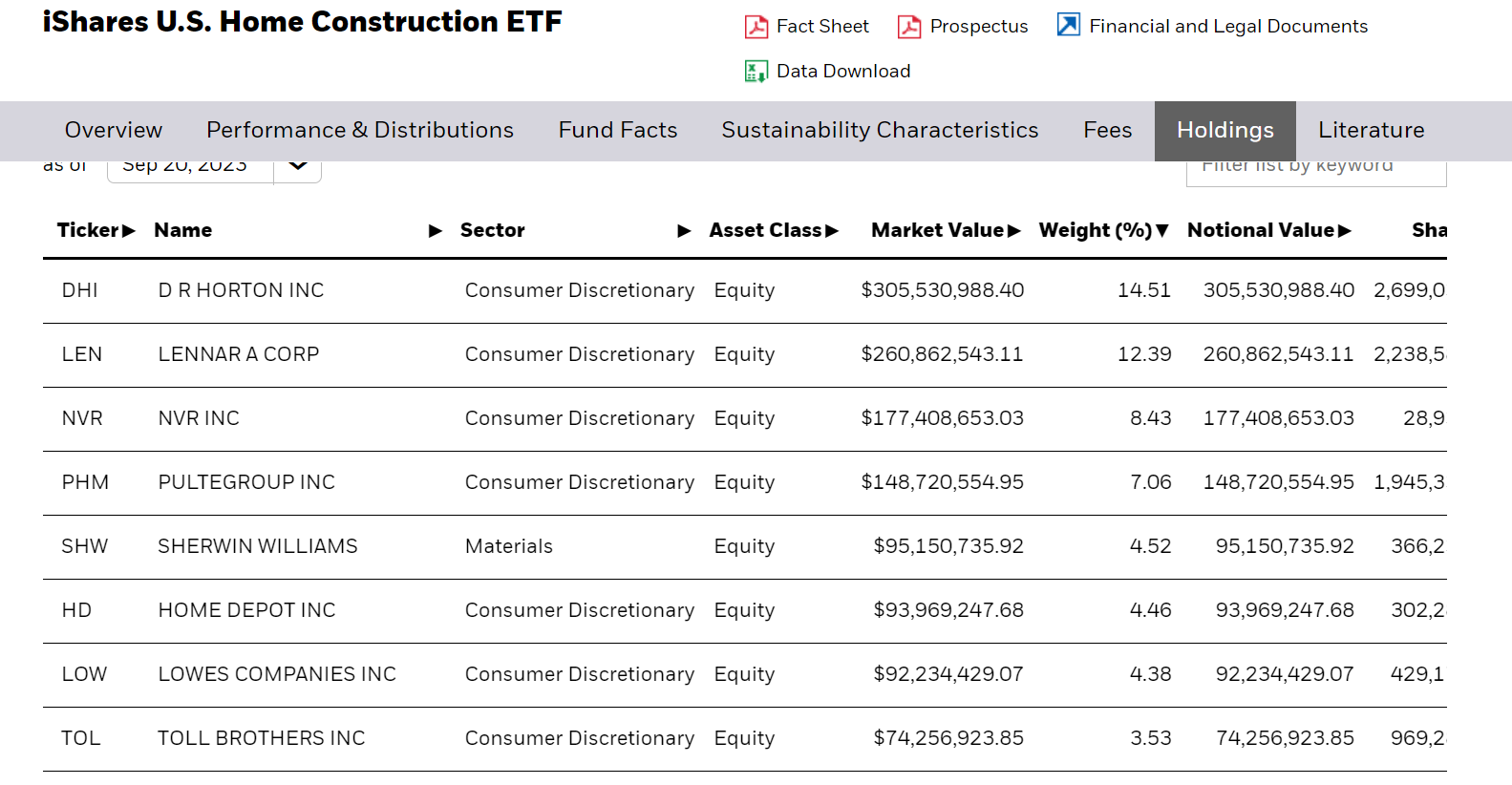

No vaikka https://www.etf.com/ITB salkkuun niin pääset peesaan Buffettia mm. Hortonissa ja Lennarissa.

W.P.Carey huh. Karsea pudotus. Melkein -32% noista 52 viikon huipuista.

Myin omani 78 taalan tasolla ja mietin jo takaisinostoa. Mutta REIT spin-offit ei oikein nappaa… Herättää kysymyksiä… Osingot jatkossa jne.

About 56 taalaa olisi kriittinen tukitaso. No tarkkaillaan tilannetta.

4 tykkäystä

Mites sait ostettua tuota kun on USA etf?

Ei ole reit etf, jos katsoo sisältöä. Seuraa “The iShares U.S. Home Construction ETF (ITB) seeks to track the investment results of an index composed of U.S. equities in the home construction sector.”

2 tykkäystä

Toi ois kova jos saisi Nordnetin ETF-kuukausisäästämisen piiriin mutta ei taida olla pelkoa moisesta.

4 tykkäystä

Oli nyt mikä on sisällöltään, mutta kun sitä ei saa ostaa kuin ammatillisen sijoittajan statuksen omaavat, niin vähän heikko suositus siinä mielessä.

2 tykkäystä

Validi pointti. Täytyy olla jatkossa tarkempi, mitä tänne tyrkyttää.

3 tykkäystä

WPC:n transkripti analyytikkopuhelusta

Onhan tuossa logiikkansa ja toimistoista on haluttu irti jo pitkään.

- NLOP myy kiinteistöt vähitellen ja kuihtuu lopulta pois, maksaa toki osingot siinä samalla

- WPC leikkaa osinkoa, payout ratio n. 70% luokassa

- parantaa kassavirtaa, rahoituksen kuluja ja mahdollistaa nopeamman kasvun

- Jäljelle jäävistä toimistoista on jo nimet paperissa tai myyntiprosessi pitkällä, verotuksellisesti halvempi myydä suoraan kuin siirtää NLOPille

Hätäinen päätös huonoon ajakohtaan ja lisäksi 25 vuoden kasvavan osingon putki menee poikki. Näissä menee helposti luottamus johdon toimintaan eikä vastaa sitä, mikä WPC:n kanssa on ollut ajatuksena.

Toisaalta, uudet toteutukset antavat tilaa kasvulle ja uudistumiselle. Siinä on riskinsä, mutta myös merkittävä potentiaali.

NLOP maksaa osuutensa WPC:n laskeneesta osingosta, tosin määrät molemmista ovat vielä käytännössä täysin auki.

NLOPin kurssi todennäköisesti putoaa kuin venäläiset ikkunoista näkymät huomioiden. Tarjonnee elinaikanaan jonkun 12-15% osinkotuoton, mutta laskevan arvostuksen.

Jotenkin WPC:n kanssa on nyt liikaa epävarmuutta ilmassa, mikä tarjoaa potentiaalisesti hyvän lisäyspaikan - jos vaan haluaa uskoa uuteen kasvutarinaan ![]()

19 tykkäystä

Onko kellään kokemusta noista REIT-spinoffeista, että mitä vaatii sijoittajalta että menee verotuksessa oikein? WPC:tä on salkussa ja mietin että myynkö pois ja ostanko spinoffin jälkeen takaisin.

2 tykkäystä

Mielestäni hyvä että yhtiö uudistuu. Ennemminkin kysymys, että olisivatko voineet toimia jo aiemmin?

N. Puolet wpc:n veloista näyttää erääntyvän 2026 loppuun mennessä ja uudet korot asettunee n. 7% tasolle, olettaen että sijoittajia löytyy. Tuo 7% ei olisi vielä suuri ongelma wpc:lle, vaan riski ennen kaikkea kuitenkin siinä, että sijoittajien luottamus menisi, jolloin nuo korot voisivatkin nousta vaikka yli 10:n prosenttiin. Yhtiön johto ehkä ennakoikin tässä tätä tulevaa suurehkoa uudelleenrahoitustarvetta? Helpompi hakea uutta rahoitusta yhtiölle, jolla ei rasitteena inhottuja toimistoja.

3 tykkäystä

Minusta WPC olisi voinut ilmoittaa hyvissä ajoin strategiakseen, että toimistotiloista irtaudutaan jollain aikavälillä. Kiinteistöt olisi voinut myydä vähitellen ilman spinnaamista. Ehkäpä näin ei olisi tullut niin isoa kurssilaskua ja osinkoakaan ei olisi välttämättä tarvinnut heti leikata.

Ehkäpä sitten haluttiin vetäistä laastari kerralla irti. Uuden toimistoreitin roskalaput varmaan sukeltavat välittömästi kaupankäynnin alettua. Itse ainakin isken ne laitaan heti kuin mahdollista.

6 tykkäystä