Konffapuhelussa mainitun mukaan vähitellen irtautuminen olisi tullut kalliimmaksi kuin nykyinen lähetysmistapa. Lisäksi tarve saada rollattua lainoja eteenpäin potentiaalisesti paremmin ehdoin. Nyt valuaation osalta on tullut kyllä turpaan merkittävästi, tätä ei liene arvioitu tässä mittakaavassa ainakaan lyhyellä aikavälillä.

Strategiana toimistoista ollaan oltu jo vuosia irtautumassa, joten yllätyksenä sen ei olisi pitänyt tulla. yllätys sen sijaan oli yllättävä käänne, kiireen tunne ja ehkä myös toteutustapa. Tästä merkittävä epävarmuus, josta markkina ei tunnetusti pidä.

Jaahas, menipäs taas ajoitus surkeasti yhden REITin kanssa. Tein tuossa kaksi viikkoa sitten WPC-oston numero #4 salkkuuni noin 63 dollarin tienoilta, ja näköjään 10 päivää myöhemmin julkistettu spin-off on saanut osakkeen luisumaan nätisti lattiaa kohden.

Spin-offeissa ärsyttää parikin asiaa. Joku mainitsikin täällä jo verotukseen liittyvät koukerot, josta olen samaa mieltä - tulee vähän ylimääräistä vaivaa ja selvitettävää. Lisäksi toisena haittana on se pieni erä, mitä salkkuun tipahtaa näiden spin-offien myötä. Pahin omakohtainen kokemus tuli joskus 5-6 vuotta sitten, kun HCP Inc’stä irtosi QCP Inc, jota tuli salkkuun joku 120 euron erä, jota on kiva lähteä myymään 15 euron kaupankäyntikuluilla Realty Incomesta tuli pari vuotta sitten niin ikään pieni erä Orion Officea, jonka onnistuin myymään kuluitta jonkun Black Friday -kamppiksen kautta.

Itsellä on viimeisimpien käänteiden myötä WPC:t 14 % / 1100 euron pakkasella, jolloin tulee pieni houkutus kerryttää tappioita vähennyksiin ja myydä laput spin-offin ajaksi. Jos osakkeet olisivat voitolla, niin en moista lähtisi edes miettimään, koska verojen vuoksi “omia” on vaikea ostaa myöhemmin takaisin. WPC:hen löytyy luottoa jatkossakin, mutta toimistotiloihin keskittyvälle yritykselle vuorostaan ei.

En tiedä onko minulle osunut vain huono/hyvä tuuri näiden spin-offien suhteen, kun tässä tilanteessa ollaan nyt kolmatta kertaa REIT-yhtiön kyydissä. Toisaalta eka REIT on tullut salkkuun kohta jo 10 vuotta sitten, eli onhan tässä ehditty jo vähän nähdäkin asioita.

Itsellä vähä samat fiilikset, joskin vasta pari vuotta REITtailua takana. Ensin meni STORE vuoden vaihteessa ja nyt WPC jonka myin eilen kokonaan pois ja aion ostaa AMT, O tai VICI tilalle. Laatu on nyt oltava kaiken keskiössä omissa ostoksissa näinä aikoina.

Nyt on kyllä komea luisu menossa Hasilla. Koronapohjasta mentii jo kunnolla läpi.

Näemmä vihreän energian alamäki on myös tähän tarttunut kunnolla. Toki nykyisillä koroilla alkaa olemaan suhteellisen haastavaa tehdä tuottoa, kun edelleen lainattavalle rahalle on vaikea enää löytää tässä markkinassa ottajia kunnon marginaaleilla.

Ei mikään ihme, että firma on hylkäämässä reit-statuksensa.

Osinko% on jo reippaasti päälle 10% tämän hetken kurssilla, mutta markkina veikkaa nyt vahvasti kunnon leikkurin puolesta.

Crown Castle (CCI). Askola ja Brad Thomas tämän suhteen hieman eri mieltä. Kallistun itse Askolan leiriin, kun Brad suosii ymmärtääkseni American Toweria (AMT).

Agree Realty. Harkitsin pitkään nostaisinko tähän Realty Income, mutta kallistun tässäkin Askolan seuraajaksi Täältä hyvä yhteenveto kasvumahdollisuuksista, kassasta, portfoliosta jne. https://www.youtube.com/watch?v=zic9BlSOsug

@Badwithmoney Itseltä löytyy ADC ja ARE. Toki O:ta myös. Kiinnostaisi kuulla miksi sulla mieluummin CCI kuin AMT? Osinko on korkeampi joo mutta lähivuosien kasvuennusteet AMT:llä paljon paremmat. En omista kumpaakaan (vielä) mutta touhutonnilla todnäk ostan vielä loppuvuoden aikana AMT:tä. Osinko siinäkin jo vajaat 4%.

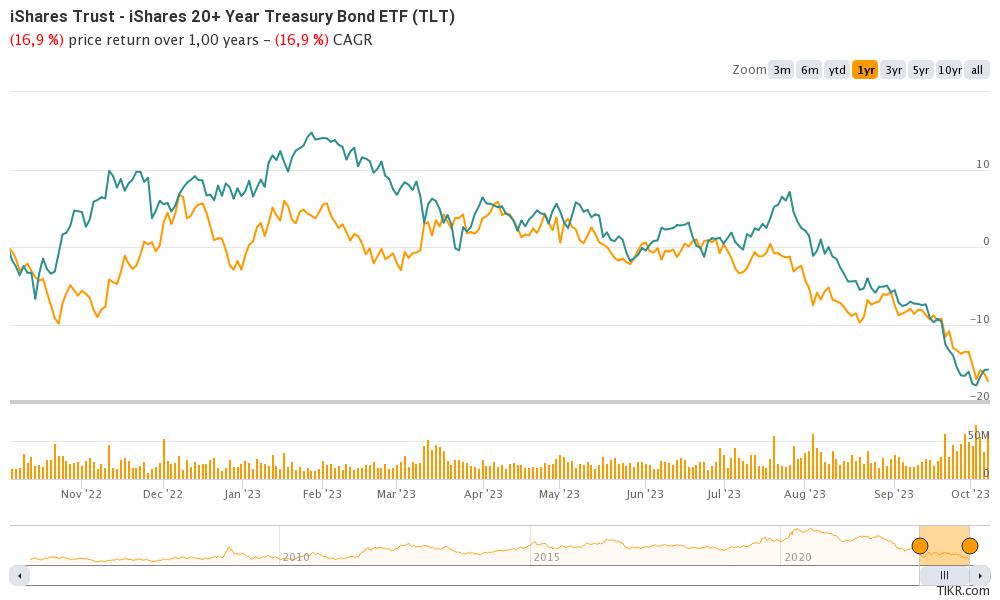

Pohdin tuossa, että mitenkähän hyvin viimeaikainen korkojen nousu on välittynyt REIT:ien hintoihin ja olisiko romahtaneet bondit jopa parempi ostos tällä hetkellä.

Esim. Realty Incomen kurssi (sinisellä) näyttäisi kehittyneen aikalailla tasatahtia TLT:n kanssa. Samanlaista kehitystä muissakin Reiteissä.

Tätä katsoessa itseä kiinnostaa ehkä eniten US vuokra-asunto Reitit, joiden hinnat myöskin laskeneet samaa rataa. Monilla niistä kuitenkin aika vähän velkaa ja sekin pääosin kiinteillä koroilla. Pystynevät myös nostamaan vuokriaan, koska hankala nähdä tilannetta, jossa korot ja inflaatio pysyisivät korkealla, mutta vuokrat matelisivat. Hyvin korkeat korot myöskin ajaa yhä useammat mieluummin vuokralle.

Lamariskin reiteissä kyllä saa vs. Treasuryt, eli kyllä ne helposti siinä tilanteessa tippuu vielä lisää. Tosi hankala kuitenkin nähdä nykyhintatasoa huonona entry-paikkana pitkään juoksuun.

CCI:tä saa tällä hetkellä hankittua sen historiaan nähden korkeimmalla osinkotuotolla. Uskon että T-Mobile / Sprint kaupan myötä syntyviä vuokrasopimusten perumisten vaikutusta mahdollisesti liioitellaan. Pari vuotta hidasta kasvua tai 0 kasvua, jonka jälkeen kasvun pitäisi taas kiihtyä. Lisäksi American Toweria pienempi koko → helpompi kasvaa. Minulla on tässä myös sama argumentti kuin ADC > O valinnassa. O joutuu koon puolesta menemään osa-alueille ja hajauttamaan portfoliota pois sen core segmenteistä siinä missä ADC:llä on vielä runsaasti tilaa kasvaa erikoistumalla, josta historiallisesti on saanut preemiota. Tästä jo esimerkkinä O:n laajentuminen kasinoihin / lainoihin. Uskon siis että O:n historiallisesti nauttimat kertoimet tulevat laskemaan, mutta ADC palaa preemio kertoimiin.

REITit kiinnostaisi nyt kun hinnat ovat halventuneet ja olisi mahdollisuus hyviin osinkotuottoihin. En ole kuitenkaan koskaan sijoittanut niihin ja tietämykseni on hyvin vähäistä. Joten esitän muutaman kysymyksen arvon palstaveljille, joilla tietämystä varmasti riittää

Kertokaa minulle mihin yhtälöön perustuu se, että järkiään REITit maksaa reilusti suurempaa osinkoa kuin niiden EPS on?

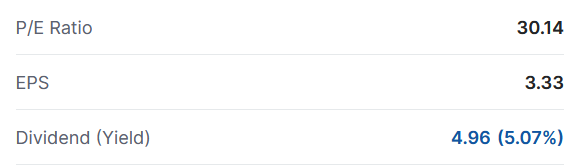

Tässä esimerkiksi täälläkin paljon hehkutettu Alexandria (ARE):

Mistä rahaa ilmestyy jaettavaksi enemmän kuin tuloksesta? Uskoisin, että kiinteistösektorilla käytetään suurta velkavipua, niin eihän siinä ainakaan ole mitään järkeä, että kallista velkarahaa jaettaisiin verotettavaksi osingoksi? Tässä on varmaan jokin fiksumpi ajatus takana . Olettaisin, että ylijäämääkään ei ole kovin paljoa edellisiltä tilikausilta, koska eikös REITien osingomaksusuhde ole hyvin suuri.

Kuinka Suomen verottaja kohtelee jenkkiyhtiöiden osinkoja, pitääkö kikkailla lähdeverojen kanssa vai hoituuko automaattisesti? (Tämä olisi varmasti kuulunut verotusketjuun, mutta ajattelin, että teille tämän ketjun jäsenille tämä on selkeä asia). Kuinka asia käytännössä hoituu?

REITien pitääkin maksaa 90% tuloksestaan osinkoina. Siitä hyvästä niitä itseään ei veroteta.

Lähdeverot menevät yleensä oikein 15%. Riippuu vähän välittäjästä. Esimerkiksi Degirossa pitää tarkistaa, että osake kuuluu ns. US Dividend Green-listalle. Useimmat kuuluvat.

Reitit toimivat eri tavalla, mitä normaali osakkeet, joutuvat maksamaan 90% tuloksesta ulos osinkoina, mutta saavat tämän vastineeksi verovapauden. Reitien kirjanpito on siis tästä syystä erilainen, mitä normaali osakkeilla eikä reiteillä ei ole järkevää käyttää p/e lukua, vaan p/ffo tai p/affo lukuja.

Onkos täällä vielä True North Commercialin seuraajia? Tuli käytyä vanhoja seurantapoimintoja läpi ja huomasin että maaliskuun osingonpuolituksen jälkeen tultu kovaa kyytiä alas. Onko joku seurannut lähemmin että mikä muu on mennyt vikaan? Ainakin @Torniojaws taisi jossain vaiheessa omistaa mutta onko lentänyt pihalle salkusta?

Ja nythän saa monia vakaita, hyvin velkataakkaa hoitavia ja edelleen kasvavia firmoja p/ffo 10 - 12 väliin. Useat on poljettu jopa tuon alle. Tuossa katselin juuri Healtcare Realty Trustia, joka on poljettu ison yhdistymisen jäljiltä p/ffo x8-9 väliin Healthcare Realty Trust Incorporated (HR) Stock Price, Quote, News & Analysis

Askola on tätäkin nostanut esiin. Nopealla tutkailulla velasta noin 15% on kelluvaa ja sen osuutta on tarkoitus laskea lyhyellä aikavälillä alle 10% tavoitetasoon. Lisäksi HR on jo myynyt ja suunnittelee edelleen myyvänsä kiinteistöjä. Samaan aikaan vuokrausaste kohenee koko ajan, mutta markkinalla laskulle ei näytä löytyvän pohjaa.

Pitihän tätäkin nyt kauhaista positio salkkuun Lasken nyt aika vahvasti salkun positioinnissa sen varaan, että korkojen historiallisen jyrkän nousun jälkeen seuraa myös ennen pitkää laskua ja sen pitäisi näkyä isona vipuna maahan poljettujen REIT:ien arvostuksissa. Etenkin jos velkojen maturiteetti alkaa realisoitua >2025 eteenpäin. Alexandrialla taisi olla esimerkiksi seuraava isompi satsi vasta ~2028 samoin Agree Realty.

Joo, kahdestakin syystä. Ensin tuo 50 % osingonleikkaus ja samoihin aikoihin Nordnet ilmoitti, ettei kanadalaisia REITejä voi enää ostaa koska EU:n PRIIP-asetus.

Pitää alkaa vähän itse tutkimaan, tuon osingon puolituksen jälkeen kurssikin meni 6–>3 mutta nyt ollaan jo 2:ssa. Itsellä IBKR tili ulkomailla myös käytössä niin sinne saa.

Viimeisimmät kommentit mitä kuulin oli, että Kanadan hallituksen soppareita alkaa raueta lähivuosina, eikä niitä ilmeisesti tulla uusimaan koska etätyöt, hallinnon kevennys (potkut), ja toimitilojen yhdistäminen. Mutta nää oli vain siis huhuja silloin.