Mielestäni tavaroiden saatavuuteen oli kommenttia jo alkuvuodesta ja yhtiö ei nähnyt siinä ongelmaa, lisäksi suurempi osa taisi tulla Eurooppasta.

Relais on hyvin tyypillinen yhtiö missä epävarmuus saa sijoittajat karttamaan osaketta, vielä kun yhtiö tuore pörssissä. Jos vertaa vaikka Kamuxiin joka on huomattavasti seuratumpi joka mittarilla on osake mielestäni reagoinut saatavilla olevaan tietoon täysin eritavalla ja oikein.

Olisi kuitenkin aika erikoinen tilanne jos autot tekevät kauppansa mutta varaosat ei

Samoin. Yhtiöhän ohjeisti vuoden alussa selvää kasvua ja tämä perustui pitkälti jo tehtyihin yritysostoihin. Itselläni odotukset ovat että H1 on kasvettu koronasta huolimatta, toki kulmakerroin voi olla loivempi kuin alunperin ajateltiin.

Toinen mielenkiintoinen asia on kannattavuus.

H2 2019 kannattavuus parani ABR:n ja Huzellsin Yritysostojen ja yhtiöiden paremman kannattavuuden takia. Nyt jos Suomessa tehtiin sopeuttamistoimia ja jos Ruotsi on toiminut lähes normaalisti tuleeko se läpi kannattavuuden osalta, en tiedä.

Mutta varmasti viimeistään tulosennakoissa saadaan analyytikon näkemystä vallitsevaan markkinatilanteeseen.

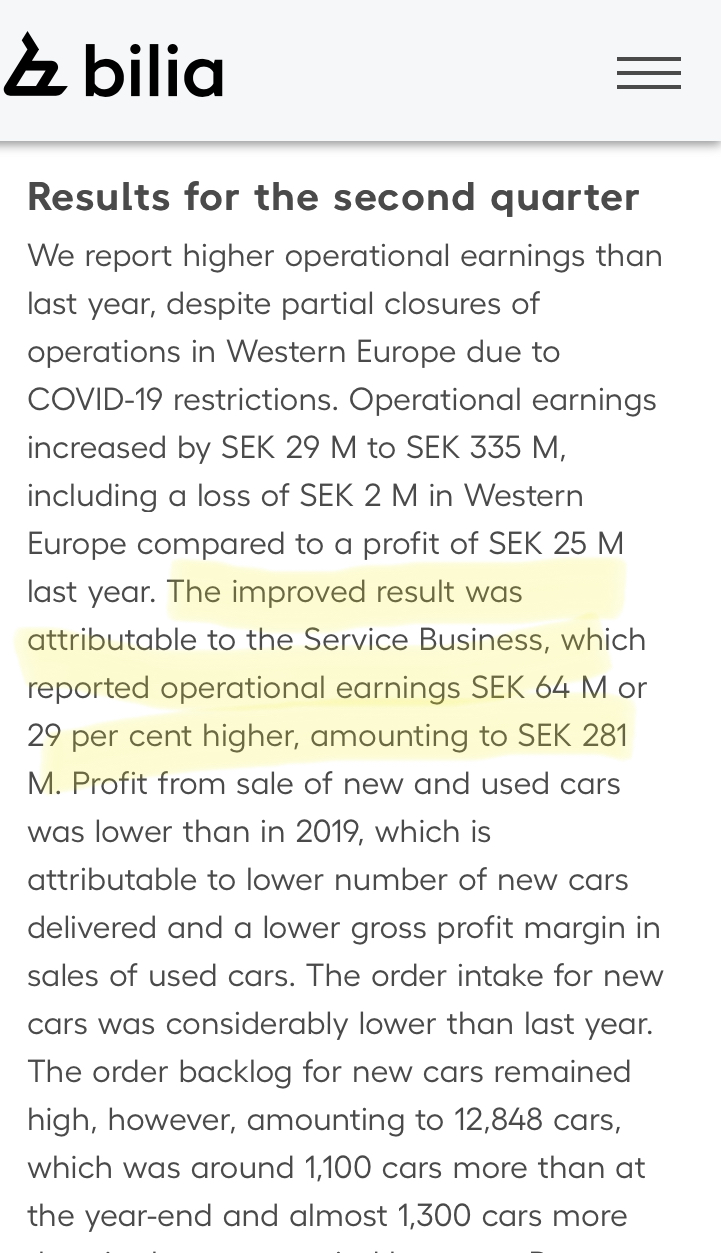

Tänään tuli Bilialta raportti, jossa myös komenttia huoltotoiminnoista.

Edit. En tiedä miten hyvin näistä voi vetää yksiin jos miettii Relais Grouppia. Ymmärtääkseni Kesko sekä Biilia toimivat pääosin OEM- osissa, mutta varmaan jotain jos miettii kysyntää.

Olisiko @Erkki_Vesola tähän parempaa näkemystä?

Itse sanoisin, että Relais Groupin arvostus ei ole toimialaan nähden erityisen edullinen. Nämä ovat kasvuyhtiökertoimia eikä ala kuitenkaan ole poikkeuksellisen skaalautuva tai pääomakevyt. Toimiala sinänsä on defensiivisen puoleinen, mutta kasvun hidastuessa osakkeessa on vaikea nähdä nousuvaraa.

Tässä autobisneksessä sijoittajille on myös vaikeahko myydä uskomatonta kasvutarinaa, millä kertoimet venyisivät hurjasti. Jos kuvittelee vaikka Kamuxin tulos- ja kasvulukemat jollekin softatalolle tai lääkeyhtiölle, markkina-arvo olisi viisinkertainen.

Esim. Mekonomen on noussut kuopasta yli 100%, mutta Relais ei koskaan edes kuopannut pahasti ja on ollut annista saakka kasvuyhtiöhinnoiteltu. Näin sillä ei ole periaatteessa syytäkään keulia. Ennustan Relaisille todennäköinen kurssikehitys on vaakasuora tai loiva lasku pari vuotta tästä, että kertoimet kasvetaan kiinni ja epäluottamus hälvenee. Osareiden aikana voi olla pomppuja. Saisiko tästä pienet nousut tulosjulkkarin aikana? Totta kai pienellä vaihdolla nousisi, niin ehkäpä.

Kerro nyt mikä se kasvuyhtiökerroin on, kun en itse sitä huomaa? Tulosperusteisesti taitaa olla yksi pörssin edullisimpia yhtiöitä tai ainakin reilusti indeksin alapuolella

Toimialakohtaisesti jos puhutaan, niin tällä on P/S kolminkertainen verrattuna Mekonomeniin ja Biliaan, ja ne ovat sentään itsekin aktiivisia markkinan konsolidoijia. Relaisilta odotetaan ilmeisesti melko haipakkaa vauhtia.

Pitää ymmärtää, että tämä ala ei ole seksikäs. Yhtiön on mahdollista kasvaa erittäinkin kannattavasti laskevaan kurssiin vuosia.

Niin kurssikehitykseen en osaa ottaa kantaa mitä se tulevaisuudessa on.

Se miksi itse ole sijoittanut Relaisin suhteellisen isolla painolle että näen tässä mahdollisuuden että momentum voi kääntyä aika nopeastikin.

Jos lähdetään siitä että nyt sijoittajat tankkaavat hulluina autokauppiaita joiden marginaalit ovat kuitenkin paineessa, ainakin lyhyellä tähtäimellä.

Jos katsoo mitä Biilia kommonikoi huolto- ja varaosapuoli on nyt se mikä vetää ja kommenteista päätellen oli myös iso vetoapu hyvään Q2 tulokseen. Toisin sanoen voisi kuvitella että myös tukkurilla on tässä markkinassa suhteellisen hyvä olla.

Yhtiöhän ohjeisti selvää kasvua 2020 ennen kuin ohjeistus vedettiin takaisin. Itse olen pyöritellyt mistä tässä markkinassa voisi johtua se, ettei alkuperäiseen ohjeistukseen palattaisiin ja en suoraan sanottuna keksi. Jos vanhaan ohjeistukseen palataan tämä voi tietysti tulla markkinoille ( ja itselleni) positiivisena yllätyksenä.

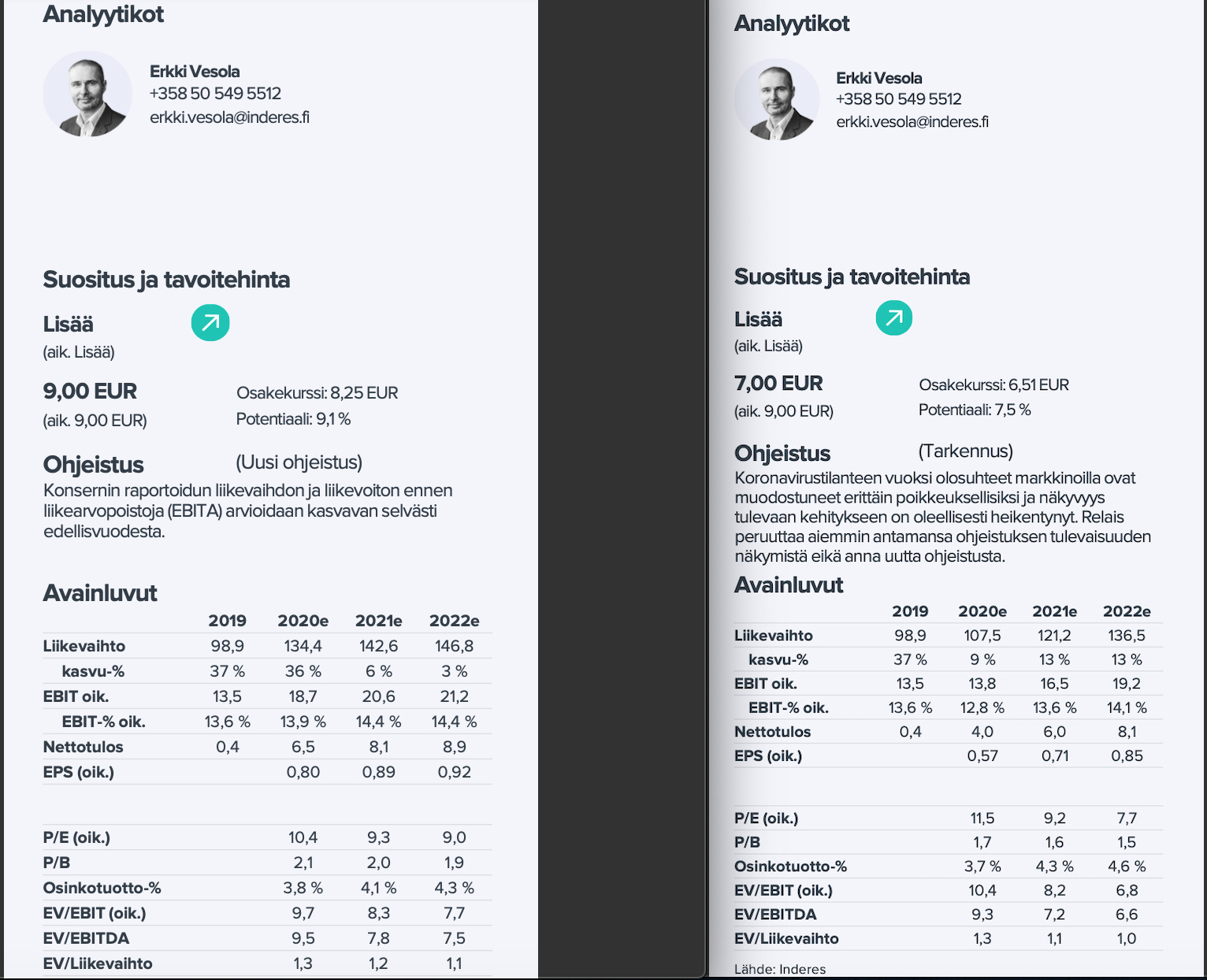

Samaa mieltä kyllä verokkihinnoittelusta, kuva maaliskuun rapostista

En nyt tiedä kannattaako noihin mitään P/S-kertoimia alkaa soveltamaan, kun osa firmoista on täysiä sillisalaatteja. Muutenkaan en korjaamobisnestä pidä erityisen houkuttelevana, saati sitten keskittymistä törkyhintaisiin merkkiosiin mitää muutamat firmat näistä harrastavat

Onhan Relaisin bisnes kilpailtu, mutta helpommin siinä on saavutettavissa skaalaetuja ym. hyötyä alan konsolidoinnin kautta kuin edellä mainituissa bisneksissä

Näinhä se on jo tavallaan on hieman absurdia verrata vaikka Kamuxia ja Relaisia. Kamux nähdään autokaupan voittajana ja tietysti on seksikkäämpi toimialana yms. Eikä siinä mitään, omistan myös Kamuxia.

Itse olen kuitenkin tämän vuoden parhaat onnistumiset saanut kun on hieman ajatellut outside the box. Kamuxia sijottajien on helppo ostaa, koska yhtiön näkymiä päivitetään jatkuvasti joko analyytikoiden tai muiden toimesta. Jos mietitään että Kamuxista on arvioilta tullut noin 5 päivitystä ( jos huomioi kaikki analyytikot) Relais Groupissa mennään edelleen sumussa.

Eiköhän Relaisiin päde vähän sama kuin Kamuxiin. Ihmiset säästävät ostamalla vanhoja romuja ja mitä enemmän aikaa kuluu niin sitä enemmän menee varaosaa. Simppeliä

Koko toimiala vain on hinnoiteltu pohjamutiin Tesla pois lukien. Mikäli valmistajat ovat ongelmissa kysynnän suhteen ei todellakaan tarkoita kaikkien jotenkin alaan kytköksissä olevien firmojen olevan ongelmissa. Ei sinne päinkään

Niin ja näkyvyys on huomattavasti parempi, johtuen analyytikko- sekä autokaupan seurannasta. Kuten aikasemmin jossain totesin tuntuisi suhteellisen erikoiselta, että autokauppa käy mutta varaosat jäävät hyllyyn.

Siitä vielä muistutuksena millä odotuksin lähdettiin tähän vuoteen ja miten ennusteita leikattiin maaliskuussa.

Nyt kun tuli niin jauhettua niin pitihän sitä ostaa parilla tonnilla lisää. Miksi?

Veikkaan Ekin ennusteen olevan ainakin myynnin osalta aivan liian negatiivinen. Ennuste 107 miljoonaa. Viimeisimmän raportoidun puolikkaan myynti reilut 60 miljoonaa euroa ja alkuvuodesta ostettujen firmojen osto buustaa luultavammin myyntiä 10 miljoonan pintaan kuluvana vuonna. Kasvun pitäisi kyykätä parikymmentä pinnaa, jotta päästäisiin tuohon 107 miljoonaan, jota en usko tapahtuvan

Ennusteissa tuskin on huomioitu yritysostoja, joita ei kyllä yleensä huomioida ennusteissa. Tiedämme niitä tulevan ja hintalappu näissä on todennäköisesti kohtuullinen, kuten aikaisemmissakin ostoissa.

Relaisin tilanne potentiaalisesti huomattavasti parempi kuin Kamuxin. Pula vaihdokeista uusien myynnin sakatessa ja tuontihanojen ollessa tiukemmalla Ruotsissa ja Saksassa voi oikeasti vaikuttaa myyntiin jossain vaiheessa. Paha sitä tyhjästä on nyhjästä

Relaisiin tämä vaikuttaa pikemminkin positiivisesti mikäli autokanta alkaa vanheta nopeasti/nopeammin

Päivitystä varmaan tulee jossain vaiheessa, mutta firma kun raportoi muutaman kerran vuodessa niin suurin osa ajasta mennään ns. tutkan alla mikä on mielestäni loistava juttu

Tässä vielä poiminta Bilian Q2 raportista. Ilmeisesti tulokseen auttoi myös yhtiön omat toimet mutta ei tuollaista kasvua kai saada jos markkina olisi ihan jäässä?

Lisäyksenä vielä.

Tarkoitukseni ei ole pohtia onko Relais kallis vai halpa. Analyytikko @Erkki_Vesola voi tehdä sen, koska hänellä on asiaan huomattavasti parempi ymmärrys.

Mutta lähinnä pohdin sitä onko nuo maaliskuussa nähdyt uhkakuvat toteutuneet missä määrin muuta automarkkinaa seuratessa. Äkkiä ajateltua ja nyt muiden toimijoiden kommentteja seuratessa tuntuisi että ei. Mutta varmasti saadaan jossain vaiheessa kommenttia myös Relaisin kannalta.

Ei markkinassa ole vikaa, toimiala on aika defensiivinen. Ei liene syytä olettaa, että Relaisilla menisi muita huonommin.

Bilialtakin muuten kelpo osari sinänsä, mutta se otti sitten tauluun 7%. No, mene ja tiedä, mutta kuvannee sitä, että keskeinen ajuri osakkeen arvostukselle on jossain missä lie muualla kuin liiketoiminnan luvuissa. Biliaahan tässä pitäisi ostaa.

Kyllä minä vähän mietin, arvotanko liian tiukasti tätä Relaisia nyt. Mutta minun pitäisi hyväksyä todella paljon oikaisuja, että arvostus olisi linjassa verrokkeihin ja olettaa, että marginaalit kestävät paineen.

Vuosikertomuksessa erikseen vahvuudeksi mainitaan Relaisin kyky “todistetusti” kasvaa kannattavasti, kun Relais on osoittanut lähinnä kykynsä ostaa liikevaihtoa ja tehdä sitten oikaisuja nettotulokseen. Kun seliselikopteri lentää, yleensä ei kannata olla alla.