@Erkki_Vesola Saako analyytikon kommenttia antamaan bullerolle tukea siihen miten tämän kanssa edetä? ![]()

3 tykkäystä

Moro Gerald_of_Rivia, kommentin saa muttei vielä. Tulee normaalissa päiväjärjestyksessä ulos huomisaamuna. Terv. Eki

4 tykkäystä

toivottavasti osakkeen tavoitehintaa lasketaan reilusti, tai tulis edes tälle iltaa kunnon tulosvaroitus. Pitäs päästä aukaseen positiota tähän ![]()

Täällä todella ujo positio, mutta jos kaiken negan keskellä haluaa katsoa Relais-lasein vähän pidemmälle, niin yhtiö saattaa päästä vielä noukkimaan koronan kaatamia raatoja sopuhintaan. Edellyttäen tietenkin että hommat menevät omalla kohdalla joten kuten putkeen.

1 tykkäys

Kiitos Eki! Pidetään pikkupositiosta kiinni ja tuplataan jos vielä rommaa. Eipä tästä pienestä positiosta järkevällä hinnalla edes eroon pääse kun likviditeetti on mitä on ![]()

Alas ollaan muuten tultu. Liiketoiminta ei ole nyt niin hirveästi muuttunut, mutta osakekohtainen arvostus tullut vajaasta 200 SEK vuoden 2015-16 ajoilta ensin vajaaseen 100 SEK vuoden 2019 loppuun ja nyt lörähtänyt 40 SEK tasolle.

Kertokaas, miksi Relais ja ei Mekonomen?

Tunnusluvut Mekonomenin

Muutenkin ihan huikea onnenkantamoinen, ettei maksanut osinkoa 2019 vaikka olisi ehkä voinut. Omistaja-arvo kiittää!

Päivitys 5 pv myöhemmin:

Vastaus tähän oli: ei kertakaikkiaan miksikään.

Mekonomen korjannut kirjoitushetkestä 25%.

Itselläni löytyy molempia. Mielestäni tässä on hyvä paikka lähteä mukaan. Bilia ja Kesko raportoivat molemmat ettei huoltotoiminnoissa ole näkynyt muutosta Q1 aikana. Bilialla taisi olla pientä kasvuakin.

Mielenkiintoista nähdä mitkä ovat Mekonomenin kommentit Q1 rapsassa. Relais Groupin katsausta saadaan odotella loppukesälle.

1 tykkäys

Relais Groupin ostot aloitettu nyt kun näkyvyys on hieman parantunut. Q1 raportti on tullut ainakin Keskolta ja Bilialta. Näistä voi vähän vetää johtopäätöksiä myös Relaisin suuntaan.

Kesko kommentoi: Huolto- ja varaosapalveluiden myynti on säilynyt lähes normaalilla tasolla.

Bilia: Huoltoliiketoiminnan oikaistu liikevaihto kasvoi vajaat 8% Ruotsissa ja Norjassa verrattuna viime vuoteen.

Mielestäni tässä voi olla toimiala missä pahin on itseasiassa jo takanapäin. Tämä ajatus liittyy puhtaasti ihmisten käyttäytymiseen lock downien aikana. Aluksi liikkumista rajoitettiin ja varmasti myös korjaamossa käyntejä ainakin siirrettiin.

Siinä mielessä olin itse hieman yllättänyt Keskon ja Bilian kommenteista.

Tokmanni ketjussa on keskustelua ihmisten ostokäyttäytymisestä nyt sekä silloin kuin tilanne puhkesi ja omat havainnot ovat saman suuntaisia. Pahin muutos tuli silloin kun tilanne paheni nopeasti ja siitä on menty pikku hiljaa kohti “normaalia” vaikka tilanne edelleen päällä. Pysähdys korjaamo ja varaosakaupassakin oli varmasti raju, epäilen että se jäi kuitenkin suhteellisen lyhyeksi.

Vaikka argumentti “pitäähän autoja huoltaa/korjata” ei välttämättä joka tilanteessa pidä, Relaisin kohdalla houkuttelee kuitenkin hyvät näytöt ensimmäiseltä vuodelta pörssiyhtiönä, sekä edellä mainitut seikat.

6 tykkäystä

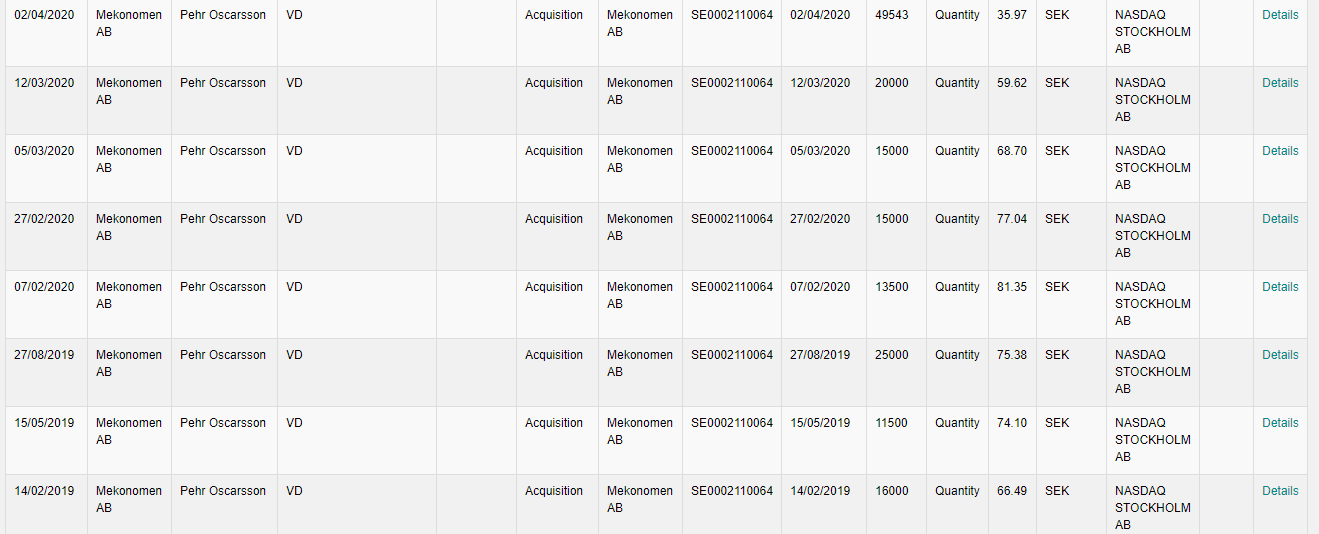

Mekonomen ei ole kommentoinut toistaiseksi mitään. Ensi viikolla Q1 raportti. Toimitusjohtaja uskoo asiaansa kuitenkin. Erityisen huomiotaherättävä ostos tuo viimeinen, 49543 osakkeen ostos, joka on aiempiin nähden kookas ja lappumäärältään epäsäännöllinen. Tämä vaikuttaa pitkän ostorupeaman jälkeen “everything but the kitchen sink” -huipentumalta.

Inderesin laaja raportti Relaisista on kyllä pikemminkin suppea liiketoiminnan ajureiden kannalta.

Autoaloihin laajana kokonaisuutena ei laajemmin näytetä luotettavan. Euroopassa markkinan ennustetaan kasvavan hitaasti, koska ajoneuvojen kokonaismäärän kasvu Euroopassa on hitaahkoa. Käytettyjen autojen kaupastakaan ei uskota paljon, ainakin Kamux sai mennä pitkään pesuveden mukana. Muuten raportissa tyydytään tarkastelemaan lähinnä autokannan ikää ja ajokilometrejä.

Pidemmällä aikavälillä autojen sähköistymisen sekä vielä pidemmällä aikavälillä automaation nähdään vähentävän varaosien tarvetta. Olen aika varma, että tätä muutosnopeutta on yliarvioitu ennusteissa. Olen nähnyt arvioita, joissa “onnettomuusvapaita” tietokoneohjattuja autoja ennen 2030 liikkuisi kaduilla.

Tekniikan muuttuminen laadukkaammaksi arvioidaan kielteiseksi ajuriksi osien käyttöiän pitenemisen kautta. Ainakin tukkureille näin on. Korjaamoille tämä voi olla neutraali ajuri, koska monimutkaisemmat osat vähentävät samalla haluja korjailla itse.

Lisäksi ajoneuvojen muuttuminen turvallisemmaksi ajan yli nähdään korjauspalveluiden ja tukkureiden kannalta kielteisenä ajurina. Tätä sarjaa myös liikennelainsäädäntö ym. Väestön vanheneminen toki on myönteinen ajuri, koska vanha väestö ajaa enemmän kolareita.

Kaupunkiasumisen kehittyminen automäärän pysyessä samana tai kasvaessa on korjaamoille myönteinen ajuri, koska tiheässä liikenteessä tapahtuu enemmän vahinkoja. Kuitenkin kaupunkiratkaisut mahdollistavat autoilun vähentämisen kestävästi, yhteiskäyttöautot ym. Tukkureille varmaankin miinus, jos eivät myy huoltoja.

Lisäksi akuutteja ajureita:

Nyt koronan myötä voi olla kannustimia ostaa käytettyä eikä uutta. Käyttörahan puutteen voi nähdä vanhentavan autokantaa. Korona toisaalta on vähentänyt liikkumista, mutta myös äänenpainot oman auton tarpeellisuudesta ovat lisääntyneet, sillä julkiset ovat joutuneet huonoon valoon. Vaikea sanoa, kumpi voittaa tässä. Lyhyellä välillä varmaankin liikkumisen vähentyminen, mutta jos asenne on muuttunut yksityisautoilulle suopeammaksi, se vaikuttanee pidemmän aikaa.

Lisäksi keksin muitakin marginaalisempia.

9 tykkäystä

Q1 rapsaa Mekonomenilta. Nyt ei ehdi pureskella, mutta linkit niille ketkä joutaa ![]()

2 tykkäystä

Kuka osti Mekonomenia tällöin, on +50% nyt. Rahkeita baggeriin pidemmällä välillä.

Edit : Kuka osti 35 SEK tasoilta parhaaseen hintaan sai baggerinsa jo ![]() Mutta “pidemmällä välillä” tarkoitti alun perin pidempää kuin 3 päivää.

Mutta “pidemmällä välillä” tarkoitti alun perin pidempää kuin 3 päivää.

5 tykkäystä

Kamux ketjua seuranneena oon ymmärtänyt, että käytettyjen autojen kauppa on käynyt varsin hyvin koronasta huolimatta Suomessa. Suomeen on viime vuosina tuotu urakalla autoja mm. ruotsista ja puolestaan Ruotsissa uusien autojen kauppa on käynyt kuin koronaa ei olisikaan.

Eikö tämä kaikki sada ainakin keskipitkällä aikavälillä Relaisin laariin? Suomessa kauppa käy kohtuu paljon ajetuilla “romuilla”, joita korjataan Relaisin toimittamilla osilla ja asennellaan myös laadukkaita lisävaloja yms.

Ruotsissa puolestaan uudetkin autot myy ja siellä autokanta pääsee uusiutumaan ja sitä kautta myös meidän autokanta kasvaa.

Nykyään autoissa alkaa olla todella paljon sähkökomponentteja ja tulevaisuudessa yhä enemmän. Sähkökomponenteista muodustuu jo nyt suuri osa Relaisin liikevaihtoa.

Pähkinänkuoressa kun ajatellaan pohjoismaita ja koronan vaikutuksia niin maalaisjärjellä voisi kuvitella että mekaanisia varaosia menee kaupaksi kaikkialla, mutta etenkin siellä missä ajellaan vanhemmilla autoilla. Sähkökomponentteja menee sitä mukaan kun autokannat kasvavat ja sähköautojen (joissa olettaisin komponentteja olevan enemmän) määrä kasvaa.

Voisi myös olettaa että korona karantteenien aikaan on ollut jonkiverran aikaa tehdä auto huoltoja myös kotona omin pikku kätösin. Toisaalta korona aikaan on varmaankin autoiltu normaalia vähemmän, jonka seurauksena varaosia ei ole tarvittu… Näin päivän funtsineena Relais vaikuttaa kuitenkin keskipitkällä aikavälillä varsin kiinnostavalle.

Pienen position olen viime vuoden puolella ottanut, mutta vakavassa harkinnassa on pieni lisäys ehkä kuitenkin Q2:n jälkeen.

3 tykkäystä

Pitää muistaa, että yhtiö peruutti antamansa ohjeistuksen. Toivon mukaan jonkinlaista osviittaa pystyvät antamaan H1 tuloksen yhteydessä. Tämä vuosi voi olla sumuinen, mutta tulevaisuuden näen valoisana juuri autokannan vanhenemiselle/uudistamiselle molemmin puolin.

Linkki ohjeistuksen peruutukseen: Relais Group Oyj peruuttaa aiemmin antamansa ohjeistuksen tulevaisuuden näkymistä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

3 tykkäystä

En tiedä huomasitko mutta Erkki Vesola kommentoi Mekonomenin Q1 tuloksen jäljiltä myös Relais Groupia.

Oma näkemys on että Relais selviää koronasta suhteellisen vähällä.

1 tykkäys

Tomi Lahden twiitistä poimintä Keskon osalta myös Huolto- ja varaosakaupasta.

3 tykkäystä

Tärkein sisältö ehkä tässä itselleni oli se että Kesko kommentoi Huolto- ja varaosakaupan myynnin pysyneen hyvänä koko katsauskauden

Q1 raportissahan kun taas oli mainintana huolto- ja varaosapalveluiden myynti on säilynyt lähes normaalilla tasolla.

Jos näistä Keskon kommenteista voi nyt mitään yhteen vetää niin arvatenkin kun rajoitukset hellittivät palautui myös varaosakauppa.

4 tykkäystä

Tässä hieman omia pohdintoja Relais Groupista.

Ostin maaliskuussa Relaisia ns. korona kuopasta ja sittemmin möin, mutta nyt olen palannut taas omistajaksi.

Mielestäni Relais ei ehkä ole täysin reagoinut niihin uutisiin mitä automarkkinalta kuuluu ja se tekee yhtiöstä mielenkiintoisen.

Jos palataan hieman ajassa taaksepäin.

Vuoteen 2020 lähdettäessä Relaisilta odotettiinkin yli 30% kasvua ( liikevaihto ja EBIT) mutta koronan puhjetessa odotuksia luonnollisesti leikattiin.

Relaisista kiinnostuneiden kannattaa ehdottomasti lukea Erkki Vesolan viimeisin maaliskuussa päivätty raportti. Tässä mielestäni hyvin korostuu miten tärkeää sijottajan on lukea itse raportti ja muodostaa siltä pohjalta oma näkemys eikä vain tuijottaa tavoitehintaa.

https://www.inderes.fi/fi/sumutorvi-soi-nollanakyvyydessa

Mielestäni Erkki erityisen hyvin nostaa esiin että näkemys on varovainen ja tätä taidetaan toistaa myös lähes joka kappaleessa.

Relais groupin tekee sijoittajan kannata haasteelliseksi tietysti se kun yhtiö raportoi vain kaksi kertaa vuodessa. Näkemystä joutuu siis hieman ottamaan hieman muiden yhtiöiden kautta ja näin itse olen asiaa pyöritellyt. Nyt sitten isolla disclamerilla, näkemykset on omia ja todenäisesti vääriä ![]()

Mekonomen raportoi Q1 liikevaihdon laskua vain 1% mutta oikaistu EBIT- kyykähti enemmän, tosin syistä mitkä eivät juuri vaikuta Relais Grouppiin, (siitä olikin lisää linkissä.)

https://www.inderes.fi/fi/uutiset/relais-mekonomenin-q1-raportti-ei-saikayttanyt

Mekonomen kommentoi että liikevaihto tippui huhtikussa 17% johtuen kysynnästä, mutta myös tietomurrosta ja toukokuussa tilanne parantui kysynnän osalta.

Kesko kommentoi Q1 raportsissaan Huolto- ja varaosapalveluiden myynti on säilynyt lähes normaalilla tasolla.

Q2 raportissahan oli taas maininta huolto- ja varaosa palveluiden myynti on pysynyt hyvänä koko katsauskauden.

Itselläni on se käsitys että huhtikuu oli autokorjaamoille heikko samoin kuin autokauppassa. Sikäli Keskon kommentit olivat itselleni lievästi positiivisia.

Kysymys mikä itselläni herää syntyikö huhtikuussa ns. patoutunutta kysyntää ja onko tämä miltä osin paikattu touko-ja kesäkuun aikana, keskon kommentit rohkaisevat ajattelemaa näin käyneen.

Relaisin osalta olen myös pohtinut hyötyajoneuvoja. Nämä ovat Relaisin liikevaihdosta noin 35% ja mikä on Koronan vaikutus ja onko sitä ollut. Lisäksi voisiko laskenut polttoaineen hinta kannustaa kuljetusyrityksiä investoimaan mm. lisävaloihin etc.

Yksi asia Relaisia pohtiessa on myös että yhtiö tekee hieman suuremman osan liikevaihdosta H2:lla, joten tällä tietoa tilanne pitäisi olla silloin helpottanut. Lisäksi mutu- sanoisi että Euroopassa autoillaan enemmän kuin pitkään alkaa. (kesälomamatkat, asuntoautoilu yms.)

Näkyykö tämä korjaamoilla ja kysynnässä kesän ja syksyn aikana jää nähtäväksi.

Relaisia tarkastellessa on myös hyvä muistaa että kyseessä on tukkuri ja näin kulurakenne on hieman erilainen vs. korjaamot.

11 tykkäystä

Allekirjoitan nämä samat ajatukset. Lisäksi yksi huolenaihe, mikä on saattanut tuolloin kriisin pahimpaan aikaan maaliskuun lopulla olla mielessä, että mikä on ollut tavaroiden saatavuus Kiinasta. Kiinassahan tehtaat lähtivät pyörimään jo ennen kuin Euroopassa oli korona-tilanne päällä. Eikä Euroopassakaan ole tämän osalta ilmeisesti ongelmia ollut, vaikka hetken aikaa tuntui siltä, että vessapaperitkin loppuvat maailmasta.

Mielenkiinnolla odottelen tulevaa osaria ja näkymiä jatkon kannalta. Tällä arvostuksella ja tietynlaisella defensiivisyydellä tuntuu, että downside on hyvin pieni verrattuna upsideen. Mielestäni tässä on mahdollisuus sille, että noustaan sillä kuuluisalla vivulla ylöspäin (tulos + arvostuskertoimien nousu).

2 tykkäystä