Nyt vuotaa! (Kannattaa siis suhtautua varauksella )

Gran Turismo 7, MLB The Show 21, Demon Souls Remastered, Godfall and Legendz (new IP from SIE Santa Monica Studio) are some of the launch titles for the console

Other games are teased, such as a new Horizon game, new Spider Man from Insomniac, new Crash Bandicoot game, new sci-fi IP from Naughty Dog, new IPs from SIE Japan and London Studio, Final Fantasy 16 qnd a new Resident Evil title

edit: PC Gamer myös uutisoi tulevista palkintogaaloista

Hienoa! Siitä sadalle tuhannelle seuraajalle taas ilmaista Control mainosta kyllä markkinointi on halpaa hyvällä tuotteella. Onneksi sain aamupäivästä Remedyä vielä napattua @12.1€ kun nyt oikein keulii.

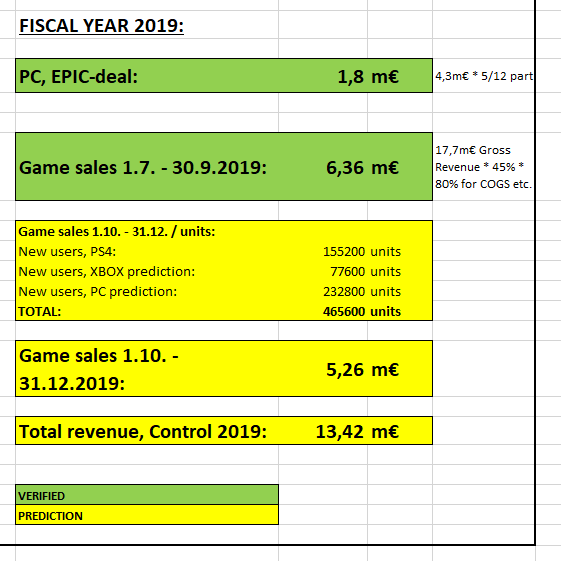

Pikakommenttini twitteristä, eli konamixxin kanssa vaihdettiin mielipiteitä tämän päivän epic-uutisen jälkeen. Konamixxin arvio oli 11M ebit v. 2019…

Epic on käyttänyt ruhtinaallisesti alennuskuponkeja ym. sekä regional pricingin takia osassa maista Control-pelin on voinut ostaa jopa 6-12 dollarin hintaan.

Edit: se on pakko sanoa, että pelin kiihtynyt myynti lupaa kuitenkin erittäin hyvää mahdollisuutta tälle vuodelle nostaa tulosta kunnolla… Arvioin edelleen, että vuoden edetessä otetaan korjausta ylemmille tasoille

Tosin outer Worlds 150k vaikuttaa kyllä todella matalalta luvulta. Goose Game myynyt 1M kpl kaikki alustat yhteensä (vahvistettu). PS4 vain 33k toistaiseksi, 151k EGS. Tuskin myynyt 800k+ Switch ja Xbox?

Toisaalta Satisfactory ja WWZ sen sijaan uskottavat luvut; hieman suuremmat kuin mitä kesällä raportoivat (SF 500k EGS vahvistettu samoin kuin WWZ 700k EGS).

Ps4 gamstatin tilastojen mukaan: 2,2M launch month / 2,4M ensimmäinen täysi kuukausi vs. 3,2M vuoden loppuun.

Lisäksi Boarderlands kehittäjä uutisoi itse myyneensä 5 miljoonaa kopiota “across platforms” ensimmäisen viiden päivän aikana. Kun katsoo, että gamstatin mukaan ensimmäisen viiden päivän jälkeen on ollut 1,55M pelaajaa ja tuon Playtrackerin arvion mukaan Epic on nyt 2M, siinä jäisi siitä ensimmäiselle viidelle päivälle näinkin laskettuna 1,5M Xboxille.

Otanta näyttäis todella pieneltä:

“The current number of BL3 owners in our sample is 719. So “X” here would be ~2751 users represented by one user in our sample.” Eli borderlandsinkin otanta on vain 719. Controlissa vielä huomattavasti pienempi, joten virhemarginaali on valtava.