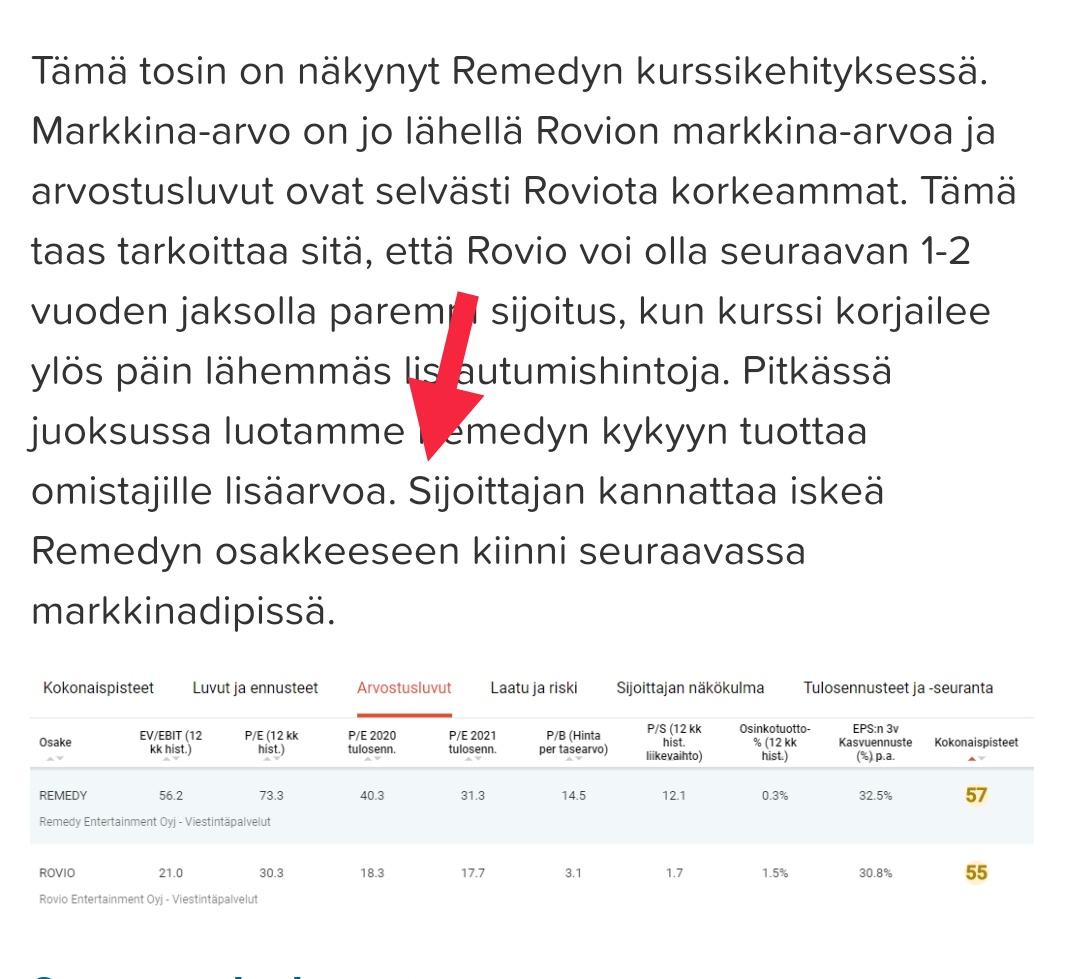

Katsoin vielä toistamiseen ajatuksella läpi Teron haastattelun.

Teron sanoin:

Meidän fokus on näissä tällä hetkellä meidän neljässä pääbrändissä. On Crossfire ja kolme omaa pelibrändiämme. Niiden ympärillä on tällä hetkellä viisi pelihanketta

Sinänsä tässä ei ole mitään uutta informaatiota, mutta kyllä tämä itselleni vielä entistä enemmän vakuuttaa, että tuo Epic Publishing yhteistyön tuloksena olisi mitään muuta kuin Alan Wake 2 ja Alan Wake remaster. Toinen vaihtoehto olisi uusi IP, mutta miksi ihmeessä samasta IP:stä heti kaksi erillistä projektia? Tämä vaihtoehto ei käy järkeen.

Kertauksena, mitä tiedämme muista Remedyn brändeistä:

Quantum Break: Microsoft omistaa sekä IP:n että julkaisijaoikeudet

→ Ei mahdollista

Max Payne julkaisijaoikeudet ja IP:n omistaa Rockstar & Take Two (oletettavasti Rockstar IP, Take Two julkaisuoikeudet)

→ Ei mahdollista

Death Rally: Remedy omistaa IP:n, Apogee/3D Realms julkaisijaoikeudet (ei mitään hajua missä kunnossa oikeudet ovat tai onko sopimus voimassa, julkaisija ei ole ollut aktiivinen n. 15 vuoteen).

→ Teoriassa mahdollista, käytännössä ei.

Heitän loppuun spekulatiivisen ajatusleikin. Olen miettinyt Sami Järven Remedyverse-vahvistuksen jälkeen miten ihmeessä Remedy saa Remedyversen toimimaan Controlin ja Alan Waken lisäksi. Kahden pelin yhdistäminen ei vielä varsinaista multiverseä mielestäni tee. Max Payne brändi myytiin aikanaan $34M hintaan (kova hinta!). Vaikka oikeudet ostettaisiin takaisin murto-osaan myyntihinnasta, olisi se valtava investointi ilman takeita onnistumisesta. Quantum Break ei ole mahdollista yhdistää Remedyverseen ilman IP- ja julkaisuoikeuksien ostoa/uudelleenneuvottelua Microsoftin kanssa.

Mutta! Torstain AWE-teasissa kiusoiteltiin faneja mm. alla olevan dokumentin kanssa. Alex Casey oli Alan Wake pelisarjassa päähahmo kirjailija Waken hittikirjasarjan fiktiivinen päähahmo, jolla on huomattavat yhtäläisyydet Max Payne hahmoon. Mitä jos Remedy “herättäisi henkiin” Max Payne pelisarjan Alex Caseyn kautta, jolloin Max Payne pelisarjan IP:t ja julkaisijaoikeudet voitaisiin mahdollisesti ohittaa. Hauskaa spekulatiivista ajatusleikkiä… …But what if?

Lisäliekkinä spekualaaatiolle on Quantum Breakissa esiintyvä easter egg, jossa Sami Järvi näyttelee Alan Waken kirjoittamaa “Alex Casey” hahmoa, joka videossa yrittää löytää Alan Waken.