Tuoreimmassa katsauksessa ei ollut mainintaa “peli tai laajennus vuosittain”, joten voiko olla että vanguard oli tarkoitus julkaista ensi vuonna mutta nyt siihen ei uskota ehtivän?

Onko se sitten ollut aikaisemmin näissä katsauksissa? Esim. 1.1. - 30.6.2019? Vai mainittu muualla kuin näissä katsauksissa?

H1 ja H2 2019 on maininta, kauempaa en tarkistanut. Aiemmin TJn kommentit on loppuneet näihin sanoihin.

" Näemme vuoden 2019 toisen puoliskon aikana kehitystyömme ensimmäiset tulokset, kun Control julkaistaan 27. elokuuta. Tämä merkitsee Remedyn historiassa säännöllisempien pelijulkaisujen aikakauden alkua, jolloin pyrimme julkaisemaan vähintään yhden pelin tai pelilaajennuksen vuosittain.”

PS. 20H1 päättyy näin:

" Remedy täyttää 25 vuotta tässä kuussa, mikä on nuorella toimialallamme poikkeuksellinen saavutus. Olemme määrätietoisesti rakentaneet maailmanluokan kykyjämme ja kehittyneet vaiheissa. Niistä viimeisin on vuonna 2016 aloitettu suuri muutos, jonka ytimessä on tavoitteemme muuttua pitkäaikaiseksi kasvuyritykseksi. Otimme ensimmäiset askeleet kohti tätä tavoitetta vuonna 2019, ja matkamme sen saavuttamiseksi jatkuu. Control Ultimate Editionin Steam-julkaisu ja seuraavan sukupolven konsoliversiot sekä Crossfire X :n julkaisu ovat seuraavat tärkeät askeleemme. Vuodesta 2020 on kehittymässä Remedylle hyvä vuosi.”

1 tykkäys

Peli tai laajennus on osa yhtiön monipelistrategiaa, eikä strategiaan ole tehty muutoksia. Vanguard ei kyllä millään ehdi markkinoille ensi vuodeksi, mutta se Epicin pienempi projekti (Alan Wake remaster) ehtisi kyllä. Kiinalainen CrossFireHD julkaisu saattaisi myös tulla ulos ensi vuonna, mutta ilmeisesti peli on parhaillaan melkoisessa kehityshelvetissä ja julkaisua odoteltu jo pari vuotta.

1 tykkäys

Jees! Itse olen hieman pettynyt, jos 2021 peli on AW remaster. Kun sitä on foorumilla odotettu, niin heitänpä ajatuksen AW remakesta. AW oli kymmenen vuotta huippua, mutta äskettäin sitä pelanneena alkaa siinä vuodet näkymään ![]() Ehkä turha pidätellä hengitystä, mutta remake olisi paljon mielenkiintoisempi vaihtoehto kuin pelkkä mahdollinen remaster.

Ehkä turha pidätellä hengitystä, mutta remake olisi paljon mielenkiintoisempi vaihtoehto kuin pelkkä mahdollinen remaster. ![]()

1 tykkäys

Ei kai tuota strategiaan tai tavoitteisiin (mitä pitäisi tiedotteen muodossa tms. korjata) ole kirjoitettu. Yhtiö taitaa pelejä tehdä laatu edellä kuitenkin.

" Taloudelliset tavoitteet

Remedyn tavoitteena on pitkällä aikavälillä luoda kannattavaa kasvua laajentamalla tuoteportfoliotaan ja solmimalla uusia kumppanuuksia. Kasvun on tarkoitus toteutua ensisijaisesti orgaanisesti."

Saa toki korjata jos löytää jostain maininnan.

PS. 19H1 on maininta että tulee vain peli/laajennus joka vuosi.

19H2 on maininta että tulee oman pelibrändin peli/laajennus joka vuosi, joka ei sisällä CFHDta, mutta ehkä tuo CFHD laskettaisiin jos ei muuta saataisi ulos (ja jos se julkistettaisiin ensi vuonna).

3 tykkäystä

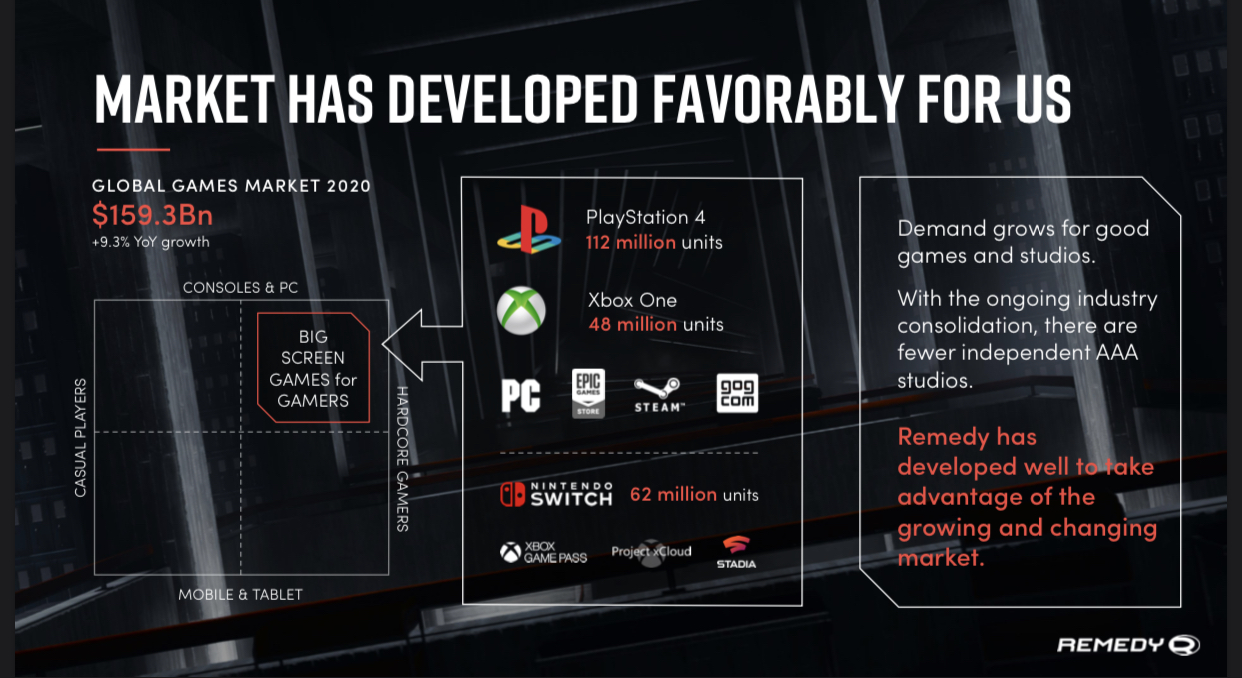

Osakkeen hinnan pakottaessa miettimään pitkää peliä (kalliissa osakkeissa on myös hyviä puolia😅), mietin viikonloppuna paljon tätä pelialan ”netflixisöitymistä”. Nythän Netflixin rellestys striimausbisneksessä on synnyttänyt oikean kultakauden ohjaajille ja sisällöntuottajille, kun se on rakentanut vallihautaa massiiviseen sisältökirjastoon nojaten. Tuotantobudjetti on paisunut yli kymmeneen miljardiin dollariin vuodessa, mikä käsittääkseni enemmän kuin vanhoilla alan johtajilla kuten Disney.

Toisin sanoen, kaikki ovat alkaneet rakentamaan omaa striimausplatformia ja kaatamaan rahaa saavista sisällöntuotantoon. Sisällön arvo nykymaailmassa näkyy jopa siinä, miten Spotify oli valmis maksamaan yli sata miljoonaa (jos oikein muistan, nostin tämän tähän ketjuun aikaa sitten) saadakseen ilmaisen podcastin yksinoikeudella itselleen.

Näkyyhän tämä kehitys jo eksklujen muodossa nyt pelialalla, mistä Controlin vuoden Epic-eksklusiivisuus on yksi esimerkki, mutta miettikää miltä tilanne näyttää kymmenen vuoden päästä jos kaikki isot peliyhtiöt rakentavat omia alustojaan ja yrittävät saada niihin koukuttavaa sisältöä? Kuten Netflixin tapauksessa, myös oudot/niche/epäonnistuneetkin projektit tuovat ainakin joillekin lisäarvoa, kasvattavat sisältökirjaston arvoa ja syventävät vallihautaa suhteessa muihin.

Myös yhtiö itse nosti tätä viime esityksessä:

Tätä yrittää nyt samaan aikaan sellaiset pohjattomat kassat omaavat lafkat kuin Microsoft, Google, Epic, Sony, kenties Amazon jossain vaiheessa…

Remedyn kaltaiselta uniikin kaltaiselta sisällöntuottajilta ei pitäisi ainakaan hommat loppua: päin vastoin, joudummeko kohta olemaan huolissaan miten yhtiö saa pidettyä kasvun hallussa? (Nykyisten näyttöjen perusteella ei huolta). Rahaa pitäisi alkaa kaatumaan päälle pian saavista.

Tämä on tosi ylätason ajatusleikki, mutta sen raamien sisälle mahtuu niin uudet Alan Waket, uudet IP:t jne. kunhan argumentti sisällöntuottajien alati suotuisammasta asemasta arvoketjussa on oikea ja ”platform-sodat” leimahtaa todella päälle pelialalla.

Tunnelma sen platformin juoksuhaudoissa joka ei pistänyt tarpeeksi paukkuja sisältöön kisan alkumetreillä.

(Kannattaa katsoa itse elokuvakin…)

34 tykkäystä

Verneriltä jälleen hyvää pohdintaa ja tähän sivuten olen itsekin miettinyt pitemmällä tähtäimellä pelialan kehitystä. Nythän on pitkästä aikaa tapahtumassa pelibisneksessä uusia kokeiluja. Itse en usko “isojen” pelien striimaus-palveluihin ihan lähiaikoina, ei yksinkertaisesti toimi vielä teknisellä puolella tarpeeksi hyvin.

Mutta näen taas suuren potentiaalin näissä muissa palveluissa kuten xbox game pass. Eli kuukausimaksulliset palvelut joista pelit ladataan omalle koneelle. Näitähän on yritetty jo vuosia sitten, mutta nämä on kaatunut lähinnä tarjonnan niukkuuteen ja vähänkin isommat pelit on näistä puuttunut. Lisäksi esim. game passissa hintalaatusuhde on vihdoinkin saatu sellaiselle tasolle mikä on järkevää, ainakin pelaajan näkökulmasta ![]()

Näitähän on tosiaan jo esim. EA:lla ja Ubisoftilla omansa, joten voihan olla mahdollista että parin (tai muutaman) vuoden aikana Epic esittelee oman palvelunsa tähän kategoriaan. Epicillä olisi ainakin paukkuja tällaiseen kokeiluun ja siellähän ne Epicin haalimat yksinoikeudet sitten on kultaakin arvokkaampaa. Kannattaa muistaa noin yleisestikin, että vaikka nyt on vielä suht isot itkupotkuraivarit käynnissä Epicin suuntaan, niin tämä tilanne tulee muuttumaan jos Epic Storen kasvu jatkuu tätä vauhtia.

3 tykkäystä

Uusin raportti tullut. Suositushinta 33€ ja vähennä. Ei varmaan mitään yllätyksiä.

https://www.inderes.fi/fi/laitamme-pelin-ensimmaista-kertaa-pauselle

Nyt @Verneri_Pulkkinen lupa vähentää, onko tarkoitus käyttää? Itse tuskin vähennän niin kauan kun yhtiö kehittyy odotetusti, ellei arvostus lähde tästä vielä rajummalle laukalle. Ei nimittäin ole nähdäkseni mitään selvästi parempaakaan kohdetta.

23 tykkäystä

Huh, tavoitehinta nousee 65 prosenttia ilman mitään merkittäviä uutisia. Enpä ole vastaavaa ennen nähnyt. Kyllä ainakin itse yllätyin. Olisin odottanut myy suositusta juuri siitä syystä, että mitään olennaista ei ole tapahtunut sitten 20 euron suositushinnan.

22 tykkäystä

Apple unohtui listasta. Ovat panostaneet merkittäviä summia uuteen omaan sisältöön appleTV+ ja Apple Arcaden muodossa. Apple arcade käsittää iOs, tvOs ja macOs. MacOs puoli muuttui pelaamisen suhteen paljon kiinnostavammaksi Apple Silicon julkistuksen jälkeen. Apple Arcaden myötä tuli myös xbox/ps4 ohjain tuki. Jos jo seuraava AppleTv olisi tehoiltaan lähempänä konsolirautaa voisi tästä palvelusta tulla paljon relevantimpi myös AAA peleille.

2 tykkäystä

Muutamia pikaisia mietteitä raportin vilkaisun jälkeen Remedy-karhun perspektiivistä:

Tavoitehinta 33€ on todella korkea; Jos kurssi dippaa 31€-tasolle niin kyseessähän on lisää-suositus!

Lähiennusteessa nojataan hyvin vahvasti siihen että Vanguard ja/tai Epic-pelit kannattelevat 2021-2022 tulosta, myöhästymisiin ei yksinkertaisesti ole varaa. Sanomattakin selvää että tähän päälle tarvitaan myös Crossfiresta hyvin tuloja.

2022e P/E 28x 2020e EPS 1,20 tarkoittaa osakkeelle vuoden 2022 hintaa 33,6 eli parin vuoden mörniminen + pienet osingot. Kurssinousu nykyisestä tarkoittaa käytännössä jatkuvasti yli 30x P/E olevia kertoimia. Jos Remedyllä ei 2022 ole esittää uskottavaa tarinaa tuloksen viemisestä seuraavalle tasolle ja kertoimet normalisoituvat vaikkapa 2022 P/E 20x niin hinta romahtaa 24€ tuntumaan eli -30%.

Arvoajureissa mainitaan että: “Omat teknologia-alustat tuovat skaalautuvuutta ja kilpailuetua”. Tätä en ymmärtänyt, koska Remedyllä ei ainakaan minun tietääkseni ole skaalavaa tai kilpailuetua luovaa teknologia-alustaa. Skaalaetuja kuvittelisin tulevan enemmänkin moniprojektimallista.

Pelisektorin yhtiöillä menee todella lujaa, kun Remedy on verrokkeihin nähden vieläkin aliarvostettu. Yksi näkee tässä vahvasti kasvavan ja hyvätuottoisen markkinan, toinen kuplan merkkejä.

2020e Operatiivinen kassavirta 13,9 M€. 2021e Operatiivinen kassavirta 12,6 M€. 2020H2 ennustetaan todella kovaa operatiivista kassavirtaa.

2029e oltaisiin yli 800 M€ valuaatiossa jos P/E säilyy erittäin korkeana, eli kurssi yli tuplaantuisi nykyisestä. Vuosituotto jää aika vaatimattomaksi riskiin nähden. Se ei kuitenkaan ole huono, etenkin kun ottaa osingot mukaan. Kertoimien normalisoituminen olisi katastrofaalista.

Kaiken kaikkiaan Remedyllä menee erittäin hyvin ja tarina menee eteenpäin, mutta hinta on vieläkin aika suolainen.

21 tykkäystä

Eikö northlight skaalaudu ainakin jos sen kehitys menee putkeen?

Investoidaan omaan moottoriin ensin X-määrä euroja ja sitten Y-määrä per projekti vs maksetaan Z-prosenttia myynnistä jos käytettäiaiin muiden tuotetta. Lisäksi tuo Y-määrä ehkä vielä saadaan veloitettua esim. epiciltä, joten mahdolliset hyödyt muihin peleihin tulee “ilmaiseksi”?

2 tykkäystä

Haluaisin nähdä sen pelimoottorin mikä koodataan kerran ja käytetään sellaisenaan useassa projektissa. Jokainen peli on erillainen ja vaatii eri asioita pelimoottorilta.

Oikeassa olet siinä että voivat saada Epicin maksamaan osan näistä kuluista. Huomioitavaa on että Epic games storessa myytäessä ei joudu maksamaan 5% royaltia UE4:n käytöstä Epicille. Tasoittaa hieman kustannuseroja.

6 tykkäystä

Täällä samat ajatukset… Perustelukommenttia odotellessa.

T. Inderes non-premium ja yli puolet positiotaan arvostustason takia keventänyt bullero

4 tykkäystä

Ei kai koko moottoria alusta asti tehdä joka peliä varten?

Kuvittelen että moottorilla on joku pohja mitä ei liikoja tarvitse muutella (tämä maksaa x euroa) ja sitten peli kohtaisey muutokset ja lisäyksey maksaa y euroa.

2 tykkäystä

Analyytikon tehtävä on olla oikeassa. Jos markkina selvästi sallii korkeammat arvostuskertoimet kuin aiemmin niin ei ole kovin fiksua ankkuroitua vanhoihin kertoimiin. Remedyn arvo on tällä hetkellä isosti tarinassa ja kuten lähiaikoina on nähty niin hyvästä tarinasta ollaan valmiita maksamaan vaikka mitä.

22 tykkäystä

Missä kohtaa menee raja, kun tämä ei ole enää hyväksyttävää? Jos kurssi on kahden kuukauden päästä 40e, nostetaanko tavoitehinta myös siihen? 45e? 50e?

Ymmärrän kyllä analyytikon tilanteen missä peesataan markkinoita, mutta en millään voi perustella nykyistä arvostustasoa lisähankintojen osalta.

3 tykkäystä

Näinhän se on ja jos Remedyn kurssi olisi nyt 45€ niin tavoitehintakin alkaisi nelosella ja luvut tehtäisiin sen mukaan. Näin huonon näkyvyyden yhtiössähän Excelin voi täyttää melkein miten haluaa tukemaan juuri sitä tarinaa mihin uskoo ![]() . Osta- ja Myy-suositukset ovat sellaisia mihin taas kannattanee aina kiinnittää erityistä huomiota, koska silloin analyytikko ei ‘peesaa hintaa’ vaan ottaa vahvan näkemyksen markkinan väärinhinnoittelusta. Hyvänä esimerkkinä tuo Aten napakymppiin osunut osta-suositus 31.3.

. Osta- ja Myy-suositukset ovat sellaisia mihin taas kannattanee aina kiinnittää erityistä huomiota, koska silloin analyytikko ei ‘peesaa hintaa’ vaan ottaa vahvan näkemyksen markkinan väärinhinnoittelusta. Hyvänä esimerkkinä tuo Aten napakymppiin osunut osta-suositus 31.3.

Nämä ovat tietenkin vain yleisiä huomioita analyytikoiden toiminnasta. Atte on moneen kertaan todistanut rautaisen osaamisensa ja hänen analyysejään kannattaa seurata tarkkaan.

17 tykkäystä

Jopas yllätti positiivisesti. Se on hauskaa kun maallikot (minäkin) pohtii näitä asioita ja ammattilainen yllättää. Ei siinä mitään, ostellaan lisää