Ei ole sanottu, että on mitään voittoja kotiuttaa… Hiukan huolestuttavaa, että kuitenkin noin halvalla myivät, vaikka tulevaisuuden odotuksiinhan kurssi on vahvasti peilannut.

Edit: joka tapauksessa tuo taso 41,5 € on nyt vahvasti alin taso, jolla liikutaan. Jotain saattaa taas kevään mittaan tulla, mihin rahaa käytetään

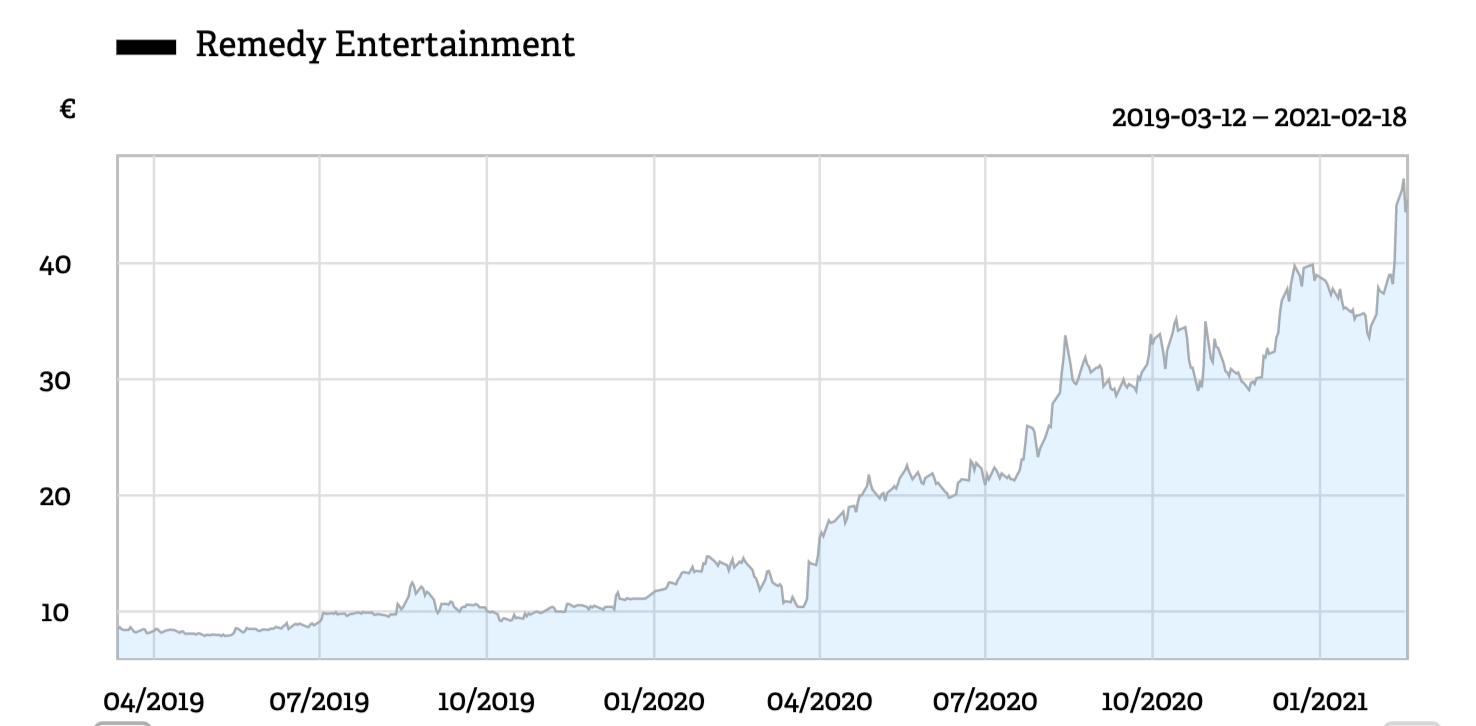

Nämä nopeat suunnatut annit eivät ole senttipeliä ja käytännössä Remedyn osake on ollut joku viikon yli 40 euroa. Lähes ATH-hintaan meni.

Toisekseen, yhtiöllä on suht hyvät näytöt tähän asti strategian toteuttamisesta ja varmasti moni pitkäjänteinen omistaja haluaa, että yhtiö saa lisää taloudellisia muskeleita mikä mahdollistaa harkitusti suuremman riskinoton projekteissa?

Voisin vielä huomauttaa kun täällä on kaikki sijoittajia, että kuinka moni teistä on onnistunut ajoittamisessa täydellisesti sijoitusuran ikana? Onko se helppoa? Yhtiöillä on ihan sama dilemma ja näitä ajoituksia sanelee myös liiketoiminnan tarpeet/mahdollisuudet.

Joka ei ole koskaan epäonnistunut myyntien ja ostojen ajoittamisessa, heittäköön ensimmäisen kiven.

Itse olen edelleen eniten innoissani siitä, että Remedy koki tarvitsevansa 40 miljoonaa lisää kassaa tuleviin projekteihin. Go Big hallituin riskien kuulostaa hyvältä.

Antihinta oli pieni pettymys koska se antaa vaikutelman, että Remedy pitää päivän kurssia kohtuullisena arvostuksena, ja osakkeenomistajana toivoisin tietenkin korkeampaa näkemystä fair valuesta yhtiön puolelta. Moninkertainen ylimerkintä kertoo, että instikat pitivät tätä hyvänä diilinä.

Kyllä, hinta on toki korkea alennuksesta huolimatta. Haastaisin silti, että ovatko suunnatut annit juuri koskaan yksityissijoittajien edun mukaisia? Mieluummin näkisin annit halukkaille sen sijaan, että vain osa hyötyy alehintaisista anneista. Vaikka sitten maksaisi yritykselle enemmän. Yritykset tuntuvat pääsevän liian helpolla, kun epämääräisillä selityksillä suuntavat antinsa vain valitulle kohderyhmälle.

Edelleen kysyn. Miksi tuota ei järjestetty niin että jokainen omistaja olisi saanut merkitä yhden osakkeen kahtatoista omistamaansa osaketta vastaan, a 41,5 euroa? Itse olisin ainakin osallistunut.

Kallista, hidasta, turhaa. Hoivatilojen kanssa oli tätä samaa keskustelua aina suunnatun annin kohdalla. Jokainen, ketä harmitti osakkeenomistajille edullisimmalla tavalla hoidettu anti, olisi saanut osaketta melkein samaan hintaan hyvin pian suunnatun annin jälkeen suoraan pörssistä. Eli ei jäänyt mistään paitsi. Johdolle myös vähemmän säädettävää. Remedynkin kurssi heiluu sen verran, että jos tämä anti jäi harmittamaan, voit todennäköisesti saada samaan hintaan pian läjän pörssistä jostain pikkudipistä.

Itse olen tyytyväinen, että hoidettiin kevyesti ja kustannustehokkaasti (aivan kuten mekin yritämme säästää kuluja sijoittaessamme) ja ajoituskin vaikuttaa olleen onnistunut. Mielenkiinnolla odotan, mihin varoja aiotaan käyttää. Kova kysyntä kertoo vahvaa tarinaa. Lisäksi allakointi vain osin ulkomaisille sijoittajille lienee hyvä - melkein 10%:a jos olisi joku taho tästä saanut nielaistua, ei se välttämättä olisi ollut toivottavaa vahvan, itsenäisen peliyhtiömme ja sen onnekkaiden pienomistajien kannalta!

Heitän ensimmäisen kiven. Yhtiö poikkeaa tässä osakkeenomistajien edusta. Yhtiön on välittömästi kerrottava, mihin annissa hankitut varat käytetään. Epämääräiset selitykset projekteista eivät minulle kelpaa, kun rahat hankittiin nopeutetulla järjestelyllä. Antihinta on ryöstö kaikilta, jotka ovat ostaneet yhtiön osakkeita 11.2.2021 jälkeen.

Olen pettynyt yhtiön toimintaan. Selvästi yhtiö on menettänyt kiinnostuksensa piensijoittajiin ja näyttää oivaltaneen tehneensä virheen järjestäessään osakeannin vuonna 2017. Yhtiön IR @Lauri_Haavisto ei ole tällä foorumilla vastannut suoriin kysymyksiin moniin kuukausiin. Viimeksi toukokuussa 2020 on hän kirjoittanut tähän ketjuun. Kertoo paljon.

Toivottavasti tuo nopeutettu aikataulu kertoo siitä, että nyt tarvitaan (kiireellisesti) kunnon potti rahaa, jonkin hienon projektin viemiseksi maaliin (Vanguard). Mitä tietoja instikat saavat tuollaisessa menettelyssä käytöstä? Samat tiedot pitäisi aika nopeasti tiedottaa kaikille, jos on annettu jotain.

Tämä on tietenkin hieman tapauskohtaista, mutta tässä muutamia ajatuksia kun näihin on tullut tämän tästä törmättyä (esim. Hoivatiloja, joka oli aivan loistava pörssiyhtiö kunnes se ostettiin pois, kritisoitiin suunnatuista anneista usein jotka toteutettiin nopeasti öisin ).

Käsiittäkseni, nyt en ole ihan varma, tällaiset suunnatut annit voidaan toteuttaa melko ketterästi noiden pankkiiriliikkeiden ja niiden suhdeverkoston kautta. Sen sijaan jos tekisi annin kaikille omistajille, pitäisi tehdä kaiken maailman brosyyrejä, disclaimereita, ehkä markkinointikampanjan jne. Vrt. esim. Finnairin massiivinen osakeanti viime kesänä. Ts., tämä on kulutehokkaampi ja todnäk. myös johdolle kevyempi tapa. En tiedä haluaako @Lauri_Haavisto raottaa enemmän kulissien takaa? En ole koskaan toiminut pörssiyhtiön johdossa niin en tiedä varmaksi, nämä tosiaan kommentteja “sivustakatsojana”.

Toisekseen, kuten Kreaten annissa nähtiin (tämä on ikävä sanoa) niin kyllähän se on niin että suurin osa yksityissijoittajista on aivan ulapalla siitä, mihin he sijoittajat, miksi he sijoittavat jne. En tarkoita tätä valistunutta joukkoa tässä ketjussa, vaan yleisesti sijoittajia. Se on ymmärrettävää: kuten minä olen pihalla vaikkapa kaikista palveluista mitä olen tilannut koska “ei kiinnosta”, on monelle ihmiselle sijoittaminen vain yksi sivuharrastus muiden joukossa jossa lätkitään rahaa random osakkeisiin.

Jos miettii yhtiön kannalta, jolla on jo paljon pieniä omistajia, eikö olisi järkevää laajentaa omistuspohjaa ammattimaisiin instikoihin? Salkunhoitajia dissataan paljon heidän aliperformanssin takia (johon useita heistä riippumattomia syitä kuten asiakkaiden sekoilu, regulaatio, rajoitukset yms.), mutta ainakin he tietävät mihin sijoittavat suunnilleen. He lukee edes yhden sivun yhtiöesitteestä siinä missä yksityissijoittajat eivät jaksa lukea kuin otsikot stereotyyppisesti (kts. keskustelu Kreaten ympärillä).

Ts., yhtiöille tekee hyvää saada omistuspohjaan kaikenlaisia toimijoita ja Remedyllä on “vajaus” ammattimaisista omistajista, jotka ainakin tietää mitä tekee. Remedyllä on jo vahvat ankkuriomistajat (Mäki & Accendo), vahva pienomistajakunta (väitän, että Suomen paras sellainen koska Remedyn omistajien ydinjoukko ovat ainakin tämän ketjun perusteella tosi hyvin perillä firmasta. Eihän Laurin tarvitse tehdä sijoittajaviestintää melkein yhtään kiitos @Aston_Livingstone & muut kumppanit ).

Lisäys: ymmärtäisin tämän kiukun jos suunnattu anti tehtäisiin “frendeille”, yhtiön näytöt pääoman allokoimisesta olisi heikkoja ja yhtiön strategia olisi ylipäätään epäselvä. Remedy kuuluu kuitenkin laadun puolesta pörssin kärkikaartiin jossa ei pitäisi kauheasti harmitella, että ammattisijoittajia kiinnostaa ostaa 7x kalliimmalla osaketta mitä yksityissijoittajat saivat 2017 annista.

Mistä tiedät että suunnattua antia ei tehty frendeille? Institutionaalinen sijoittaja voi myös olla varakas yrityksen kautta toimiva yksityishenkilö ja mahdollisesti sukua, naimisissa tai muulla tavalla sidoksissa annin järjestäjien kanssa. Näitäkin tapauksia on kotipörssissä ollut…

Tietääkseni tällä hetkellä ainoa asia minkä tiedämme varmaksi on että nykyisiltä osakkeenomistajilta on viety omistusosuutta antamalla sitä tuntemattomille tahoille keräten rahaa tuntematonta tarkoitusta varten.

Tämä kyky viedä toisten omaisuutta ja suunnata sitä mielensä mukaan on hyvin vaarallinen työkalu, jonka vuoksi sitä on lainsäädännöllisesti yritetty rajata vain poikkeustilaisuuksiin. Viranomaisten hampaattomuuden vuoksi suunnatuista anneista on kuitenkin tullut maan tapa ja niitä tehdään varsin kevyin perustein. Kyse on nyt osakkeenomistajien yhdenvertaisuudesta. Johdolla ei ole oikeutta mielistellä instikoita nykyomistajien kustannuksella, vaikka se kuinka olisi pirun kätevää kun ei tarvitse tehdä antiesitettä tai olla julkisuudessa tentattavana ja rahat saa tilille parissa päivässä.

Älyllisen rehellisyyden nimissä minun täytyy tietysti mainita että nykyinen antihinta ei ole missään nimessä huono tai alennus kohtuuton ja yhtiön johto on osoittanut kyvykkyyttä luoda omistaja-arvoa. Olen samaa mieltä että yleisesti ottaen nyt on erinomainen hetki järjestää anti, kun osakkeen hinta on lyhyessä ajassa paisunut kuin pullataikina ja markkinasentimentti on ylipäätään yltiöpositiivinen. Annin metodista sen sijaan olen täysin eri mieltä. Näin ei olisi saanut tehdä!

Jos ensin omistat vaikkapa 100 osaketta 12 miljoonasta osakkeesta ja annin jälkeen omistat 100 osaketta 13 miljoonasta, omistusosuutesi yhtiöstä pienenee.

Esitän sinulle vastakysymyksen. Ostaisitko ostanut, tai ostaisitko nyt hintaan 41.50e ? Minä ostaisin. Minusta vaan on väärin, että uusia omistajia suositaan vanhojen omistajien kustannuksella.