Linkkaamasi teksti on kyllä ikävää jargonia, josta tarkkoja laskelmia on varmaan mahdoton tehdä - sanamuotojen kuten “huomioiden prosenttiosuus” jne. takia.

Alan wake peleistähän remedylle “ei tule kehityskuluja”, muuten kuin väliaikaisesti, joten 60% nollasta on nolla. Välillisesti taas koko 40Meur menee remedyllä kehityskuluina, ja oletetaan että tuo 60% laskettaisiin tästä. (Oikeat luvut kai 52 kulut / 115 tuotot).

Leikitään että remedy kehittäisi AW2 yhden katsauskauden aikana. Remedylle tulisi palkka- ja muita kuluja 40Meur, jotka se laskuttaa myös epiciltä saaden 40Meur liikevaihtoa ja tässä vaiheessa 0e liikevoittoa.

Remedy kuitenkin aktivoi 60% kuluistaan, vaikka epic ne onkin maksanut, joten sen “kulut” putoavatkin 16Meuriin. Nyt remedy onkin katsauskaudella tehnyt 40Meur liikevaihtoa ja 24Meur liikevoittoa, yltäen huippukannattavuuteen 60%-marginaalillaan.

Siitä voi olla montaa mieltä, että onko tämä oikeasti ollut “huippukannattavaa liiketoimintaa”, mutta kannattaa muistaa sen excel pitoisuus ja että remedyn “kassaan alkaa euroja tipahtamaan” launchin jälkeen vasta siinä vaiheessa kun peli on oikeasti tuottanut 88Meur (ensin epicin kehityskulujen kattaminen 40Meur, ja sen jälkeen remedyn 24Meur poistojen kattaminen 50/50 jaolla).

PS. toki remedy on 2020 alusta aktivoinut yhteensä vain reilu 9Meur (poislukien Q3/21).

Toki kannattaa muistaa että 9Meur aktivoinnit ovat ylipuolet 15Meur liikevoitosta mitä tuona aikana on tehty.

Jos noi on aktivoitu taseeseen niin voisikohan tuo 9MEUR, joka siis aika pieni summa kokonaisuudessa, olla jotain yleisiä kehitysmenoja? Esimerkiksi North Lightin kehityskustannuksia jotka sietävätkin olla taseessa? Ehkä @Atte_Riikola voi heittää kommentin

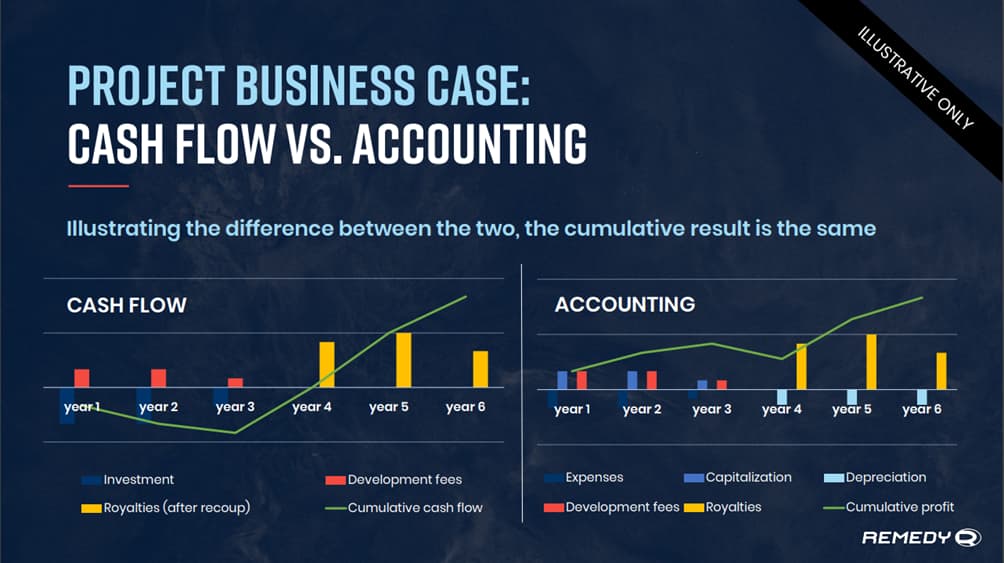

Aktivoinneista on kyllä ulkopuolisen tarkastelijan käytännössä mahdoton saada projektitasolla tarkkaa selkoa, mutta mielestäni tämä CMD:n kalvo aiheesta tiivistää asian melko hyvin.

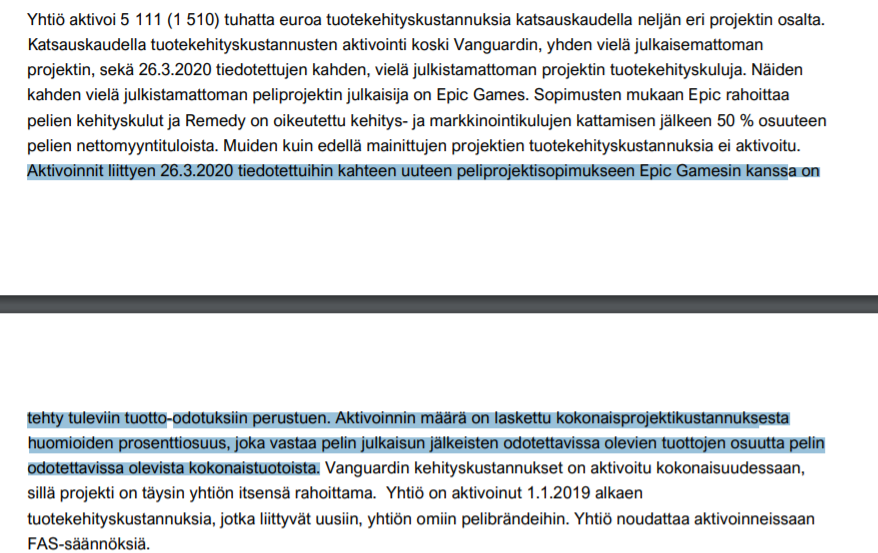

Oletetaan seuraavaksi, että kyseinen kuvaaja esittäisi Alan Wake 2:sta. Remedy on tehnyt tietyillä oletuksilla laskelman siitä, paljonko projekti tulee tuottamaan kehitysmaksuja ja rojalteja X vuoden aikana. Käytetään havainnollistavana lukuna, että projektin kokonaistuotto-olettama on 100 rahaa ja näistä 50 rahaa tulee ensimmäisen kolmen tuotantovuoden aikana kehitysmaksuina Remedylle. Tuon epävarman 50 rahan osuudelle kirjanpidossa voidaan tehdä aktivointeja ja nämä poistetaan sitten taseesta, kun peli on markkinoilla ja tuottaa rojalteja. Aktivointeja voitaisiin joutua alaskirjaamaan skenaariossa, missä projektin alkuperäinen tuotto-olettama ei enää näyttäisikään realistiselta. Oma arvio on, että näitä aktivointeja tehdään varovaisuusperiaatteita noudattaen ja konservatiivisin oletuksin.

Remedyn taseessa oli H1’21:n lopussa 10,7 MEUR:lla aktivoituja kehittämismenoja, jotka liittyvät suoraan kehitteillä oleviin peliprojekteihin. Northlightin kehittämistä ei käsittääkseni ole erikseen aktivoitu taseeseen. Pelimoottorin ja muiden teknologioiden kehityshän käytännössä tapahtuu rinta rinnan itse peliprojektien kanssa, joten varmaan teoriassa jonkin siivun tuosta aktivoidusta summasta voisi korvamerkata Northlightille.

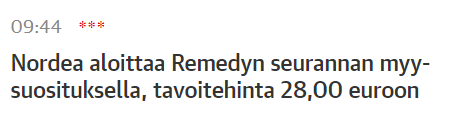

Noniin, mielenkiintoista saada toinen suomalainen seuraaja Remedylle Löytyykös Nordealta jostain jotain kommenttia tästä? En itse ainakaan nopeasti löytänyt .

Olisi mielenkiintoista tietää edes pääpiirteittäin mitkä perustelut ovat tuolle hinnalle. Jos joku pääsee käsiksi tuohon analyysiin niin voisi jakaa yleiset pääpointit joilla perustelevat hinnan.

Joo, samaa mieltä. On ehdottomasti virkistävää kuulla muitakin näkökulmia (mistä tahansa) yrityksestä tai osakkeesta.

Tuo on vain aika kova veto lyödä 44 pinnaa alle sen, mitä geelitukat ihan vakavalla naamalla ovat esittäneet omana arvionaan.

On mielenkiintoista nähdä, lähteekö Indres uuden näkemyksen (ja mahdollisesti markkinan) painamana muuttamaan omaa näkemystään hieman varovaisemmaksi.

Tunnustan pienentäneeni ylipainoa osakkeessa heti avaukseen.

Tähän saakka olen selitellyt ylipainoa osakkeessa itselleni analyytikon vihjailemalla osto-optiolla. Tämä siitä huolimatta, että mielestäni tuommoinen täysin spekulatiivinen ja naiivin opportunistinen selittely ei ole mikään peruste sijoittaa yhteenkään osakkeeseen.

Eiköhän tuo taas hieman lisää osakkeen päivävaihtoa,sekä instikoiden kiinnostusta. Vähän yllättäenkin siellä on isommat investointipankit tänään ostolaidalla. Olen tässä myös miettinyt voisiko Remedy nousta päälistalle lähitulevaisuudessa. Raportoinnissahan on jo siirrytty antamaan katsaus 4 kertaa vuodessa. Eli askelia on jo otettu. En muista että tästä olis foorumilla paljonkaan spekuloitu.

Juuri niin, tuollaiset ala-arvoiset foliohattuilut voi jättää kirjoittamatta. Remedyn kaltaiselle kasvavalle pelifirmalle on aivan perusteltua saada laskelmilla aikaan hyvinkin erilaiset tavoitehinnat. Kyllä tuossa 28 eurossakin kasvuodotuksia piisaa. Sehän on vain hienoa, että otetaan rohkeasti näkemystä. Inden tavoitehintahan on ylöspäin mennessä käytännössä vain seurannut kurssia.

Nordean analyysissä ainakin pidetään Remedyn julkasuajankohtia liian optimistisina. Vuoden 2023 liikevaihto Nordean ennusteen mukaan 57 MEUR verrattuna Inden 68,3 MEUR. Vuoden 2023 EBIT Nordean mukaan 18 MEUR verrattuna Inden 28 MEUR.

Tosiaankin hyvä, että Remedylle tulee enemmän seuraajia. Itse uskon vahvasti, että päälistalle siirrytään lähitulevaisuudessa ja sitä kautta vaihto tulee ennestäänkin kasvamaan.

Onko Nordean myy suosituksella jonkinlaisia Nordean sisäisistä prosesseista johtuvia seurauksia esim varainhoidossa ei suositella asiakkaille tai rahastoissa pienennetään painoa jos nykyinen hinta on yli tavoitehinnan? Onko kenelläkään tietoa? Luulisi tämän vaikuttavan heidän omiin ostoihin?

Vielä tähän Nordean analyysiin. Näyttää perustuvan oletukseen, että pelit julkaistaan myöhässä. Itse yhtiötä seuranneena aikataulu näyttää realistiselta ja heidän aikaisempiin lausuntoihin on voinut luottaa. Vain Crossfire julkaisuja sai odottaa todella kauan, mutta nämä eivät olleet Remedyn päätettävissä.

Kokonaisuutena ei vaikuta omaan mielipiteeseen. Uskon henkilökohtaisesti Inderes analyysiin enemmän ja yhtiöllä kuitenkin molemmissa analyyseissä useita upside mahdollisuuksia.

Ei siinä niin sanota, vaan että markkinoiden odotukset peloen julkaisuaikatauluista ovat liian optimistisia. Eihän Remedy virallisesti ole kertonut kuin että Wake julkaistaan 2023. Kun täältä on lukenut ihmisten arvioita pelien julkaisuaikatauluista, ei voi olla kuin täysin samaa mieltä asiasta. Aivan liian optimistisia arviot pääosin ovat.

Jos markkinoiden oletukset ovat liian optimistisia, niin ehkä tämä voisi sitten koskea nimenomaan vuotta 2022. Nordean arvio ei ehkä ole niin päätön miltä se vaikuttaa huomioiden, että 2022 ei taida olla mitään suuria julkaisuja tulossa, vaan vasta 2023 alkaa juna sitten täysillä kulkemaan. Toki voisi ajatella Remedyn arvostukset kehittyvän myös 2022 aikana, mikäli projektit etenee aikataulussa. Toki se kuuluisa hillotolppa pitäisi tulla vasta 2023, ellen unohda jotain julkaisujen aikatauluista.

Jos vuoden tähtäimellä asiaa ajattelee, niin julkaisuista tulevat trailerit ja muut ennakkotiedot voivat kyllä lähteä nostelemaan kurssia jo etukenoon, mutta muuten ne tulokset nähdään vasta ensi vuoden puolella.