Remedylle kehitysmaksuista tulevaa liikevaihtoa ja varsinkin liikevoittoa arvioitaessa kannattaa muistaa että se on luonteeltaan varsin excel pitoista (pois lukien alan waket, ellei niitä ole paljonkin aktivoitu). Toki kassavirta ja projektien eteneminen on tärkeää.

Kyllä, on aivan totta, että projektit etenevät aikataulussaan. Ehkä olen vanhanaikainen kun ajattelen, että mörmininen tarkoittaa ettei ole tuloskasvua tai sitä on vähän. Remedyn kohdalla ajattelisin myös, että koko strategia tähtää siihen, että tuloskavu saa sykäyksen 2023 tai 2024 ja liikevaihto menee pysyvästi huomattavasti korkeammalle tasolla, kun projektit alkavat valmistumaan tasaisemmin ja sykäysten osuus pienenee. Sitä ennen mörnitään.

Voisiko olla niin että aktivoidaan taseeseen kunnes saadaan tehtyä työtä vastaava suoritus liikevaihtona/tulona Epiciltä, minkä jälkeen sitten tehdään aktivoinneista poistot taseesta?

Hetkonen. Menee hieman halkomiseksi, mutta jos Epic maksaisi Remedylle aiheutuvat tuotekehityskustannukset niin silloinhan Remedylle muodostuisi saaminen eikä aktivoitava meno. Kyllä tässä Remedy aktivoi ja tulee aktivoimaan oman osuuden projektin menoista. Muuten not makes sense.

Se miten lopullinen kustannusjako näiden kahden välillä tehdään on toinen tarina. Myönnän etten tunne tätä sopimusta tarkemmin, mutta luulen ja epäilen että Remedy laskuttaa kulut Epiciltä ja aktivoidut menot säilyvät siihen asti kun peli julkaistaan, jolloin poistot alkavat rullaamaan. Poistot kirjautuvat Remedyn pelituotoista kertyvää osuutta vasten.

Eikö myyntisaamisia tule vasta siinä vaiheessa kun “lasku lähtee” ja remedy pääsee laskuttamaan kun jokin milestone on saavutettu, eli pelistä on vaikka 30% valmis (edellinen lasku 20% kohdalla). Kun remedy kehittää peliä pisteestä 20% → 25%, eikö se voi näitä aktivoida taseeseen ja poistaa joko kun lasku lähtee, tai kun se alkaa saamaan pelistä rojalteja?

Tai vaihtoehtoisesti, peliin liittyen moottoria pitää modata enemmän kuin soppareissa on sovittu, jotka remedy ottaa kontolleen.

Epicin pitäisi maksaa kaikki peleihin liittyvät kulut.

Tarkoitin, että kun jokin toinen osapuoli maksaa kertyvät kulut/kulut edelleen veloitetaan, niin siitä muodostuu saaminen. Ei myyntisaaminen vaan muu saaminen.

Näkisin, että poistot alkavat kun peli julkaistaan. Korjatkaa jos olen väärässä - en tarkistanut tässä yhteydessä Remedyn tilinpäätöksen laatimisperiaatteita.

Minusta tuo kuvio vaikuttaa sille, että yhteisprojektille kertyy X määrä kuluja kahden osapuolen toimesta, joita aletaan poistaa pelin julkaisemisen jälkeen. Molemmat aktivoivat kertyneet kulut ja pelin julkaisemisen jälkeen kertyvä tuotto jaetaan tuotekehityspanosten suhteessa. Lisäksi Remedy laskuttaa Epicilta eri sopimuksin sille kertyneet kustannukset.

Linkkaamasi teksti on kyllä ikävää jargonia, josta tarkkoja laskelmia on varmaan mahdoton tehdä - sanamuotojen kuten “huomioiden prosenttiosuus” jne. takia.

Alan wake peleistähän remedylle “ei tule kehityskuluja”, muuten kuin väliaikaisesti, joten 60% nollasta on nolla. Välillisesti taas koko 40Meur menee remedyllä kehityskuluina, ja oletetaan että tuo 60% laskettaisiin tästä. (Oikeat luvut kai 52 kulut / 115 tuotot).

Leikitään että remedy kehittäisi AW2 yhden katsauskauden aikana. Remedylle tulisi palkka- ja muita kuluja 40Meur, jotka se laskuttaa myös epiciltä saaden 40Meur liikevaihtoa ja tässä vaiheessa 0e liikevoittoa.

Remedy kuitenkin aktivoi 60% kuluistaan, vaikka epic ne onkin maksanut, joten sen “kulut” putoavatkin 16Meuriin. Nyt remedy onkin katsauskaudella tehnyt 40Meur liikevaihtoa ja 24Meur liikevoittoa, yltäen huippukannattavuuteen 60%-marginaalillaan.

Siitä voi olla montaa mieltä, että onko tämä oikeasti ollut “huippukannattavaa liiketoimintaa”, mutta kannattaa muistaa sen excel pitoisuus ja että remedyn “kassaan alkaa euroja tipahtamaan” launchin jälkeen vasta siinä vaiheessa kun peli on oikeasti tuottanut 88Meur (ensin epicin kehityskulujen kattaminen 40Meur, ja sen jälkeen remedyn 24Meur poistojen kattaminen 50/50 jaolla).

PS. toki remedy on 2020 alusta aktivoinut yhteensä vain reilu 9Meur (poislukien Q3/21).

Toki kannattaa muistaa että 9Meur aktivoinnit ovat ylipuolet 15Meur liikevoitosta mitä tuona aikana on tehty.

Jos noi on aktivoitu taseeseen niin voisikohan tuo 9MEUR, joka siis aika pieni summa kokonaisuudessa, olla jotain yleisiä kehitysmenoja? Esimerkiksi North Lightin kehityskustannuksia jotka sietävätkin olla taseessa? Ehkä @Atte_Riikola voi heittää kommentin

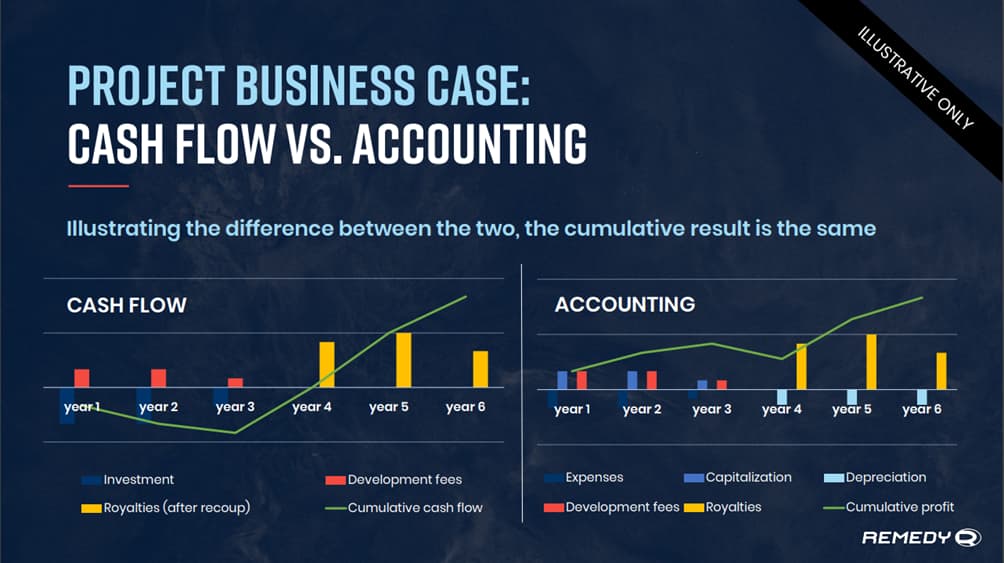

Aktivoinneista on kyllä ulkopuolisen tarkastelijan käytännössä mahdoton saada projektitasolla tarkkaa selkoa, mutta mielestäni tämä CMD:n kalvo aiheesta tiivistää asian melko hyvin.

Oletetaan seuraavaksi, että kyseinen kuvaaja esittäisi Alan Wake 2:sta. Remedy on tehnyt tietyillä oletuksilla laskelman siitä, paljonko projekti tulee tuottamaan kehitysmaksuja ja rojalteja X vuoden aikana. Käytetään havainnollistavana lukuna, että projektin kokonaistuotto-olettama on 100 rahaa ja näistä 50 rahaa tulee ensimmäisen kolmen tuotantovuoden aikana kehitysmaksuina Remedylle. Tuon epävarman 50 rahan osuudelle kirjanpidossa voidaan tehdä aktivointeja ja nämä poistetaan sitten taseesta, kun peli on markkinoilla ja tuottaa rojalteja. Aktivointeja voitaisiin joutua alaskirjaamaan skenaariossa, missä projektin alkuperäinen tuotto-olettama ei enää näyttäisikään realistiselta. Oma arvio on, että näitä aktivointeja tehdään varovaisuusperiaatteita noudattaen ja konservatiivisin oletuksin.

Remedyn taseessa oli H1’21:n lopussa 10,7 MEUR:lla aktivoituja kehittämismenoja, jotka liittyvät suoraan kehitteillä oleviin peliprojekteihin. Northlightin kehittämistä ei käsittääkseni ole erikseen aktivoitu taseeseen. Pelimoottorin ja muiden teknologioiden kehityshän käytännössä tapahtuu rinta rinnan itse peliprojektien kanssa, joten varmaan teoriassa jonkin siivun tuosta aktivoidusta summasta voisi korvamerkata Northlightille.

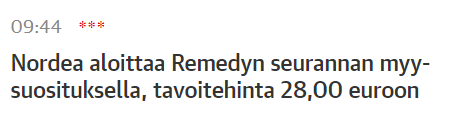

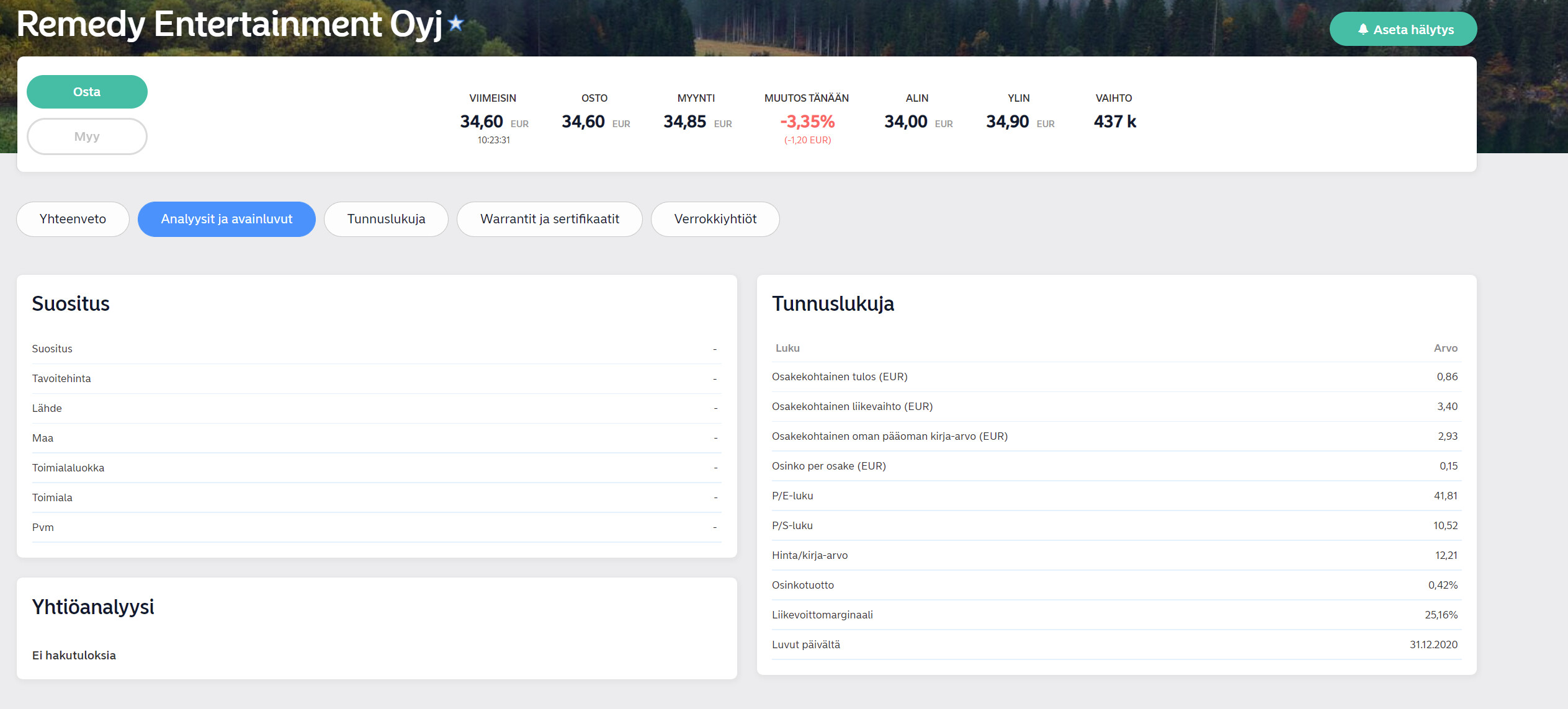

Noniin, mielenkiintoista saada toinen suomalainen seuraaja Remedylle Löytyykös Nordealta jostain jotain kommenttia tästä? En itse ainakaan nopeasti löytänyt .

Olisi mielenkiintoista tietää edes pääpiirteittäin mitkä perustelut ovat tuolle hinnalle. Jos joku pääsee käsiksi tuohon analyysiin niin voisi jakaa yleiset pääpointit joilla perustelevat hinnan.

Joo, samaa mieltä. On ehdottomasti virkistävää kuulla muitakin näkökulmia (mistä tahansa) yrityksestä tai osakkeesta.

Tuo on vain aika kova veto lyödä 44 pinnaa alle sen, mitä geelitukat ihan vakavalla naamalla ovat esittäneet omana arvionaan.

On mielenkiintoista nähdä, lähteekö Indres uuden näkemyksen (ja mahdollisesti markkinan) painamana muuttamaan omaa näkemystään hieman varovaisemmaksi.

Tunnustan pienentäneeni ylipainoa osakkeessa heti avaukseen.

Tähän saakka olen selitellyt ylipainoa osakkeessa itselleni analyytikon vihjailemalla osto-optiolla. Tämä siitä huolimatta, että mielestäni tuommoinen täysin spekulatiivinen ja naiivin opportunistinen selittely ei ole mikään peruste sijoittaa yhteenkään osakkeeseen.

Eiköhän tuo taas hieman lisää osakkeen päivävaihtoa,sekä instikoiden kiinnostusta. Vähän yllättäenkin siellä on isommat investointipankit tänään ostolaidalla. Olen tässä myös miettinyt voisiko Remedy nousta päälistalle lähitulevaisuudessa. Raportoinnissahan on jo siirrytty antamaan katsaus 4 kertaa vuodessa. Eli askelia on jo otettu. En muista että tästä olis foorumilla paljonkaan spekuloitu.

Juuri niin, tuollaiset ala-arvoiset foliohattuilut voi jättää kirjoittamatta. Remedyn kaltaiselle kasvavalle pelifirmalle on aivan perusteltua saada laskelmilla aikaan hyvinkin erilaiset tavoitehinnat. Kyllä tuossa 28 eurossakin kasvuodotuksia piisaa. Sehän on vain hienoa, että otetaan rohkeasti näkemystä. Inden tavoitehintahan on ylöspäin mennessä käytännössä vain seurannut kurssia.