Hiljaista on toistaiseksi internetseissä pelin tiimoilta. 45min sitten launch. Yksi traileri pelin virallisella 1.5k tilaajan kanavalla, ei arvosteluja vielä missään.

Hiljaista on toistaiseksi internetseissä pelin tiimoilta. 45min sitten launch. Yksi traileri pelin virallisella 1.5k tilaajan kanavalla, ei arvosteluja vielä missään.

CrossfireX kuolee viikossa. En ole koskaan kokenut näin huonoa pelattavuutta FPS-pelissä konsolilla. Ei olisi ikinä pitänyt tuoda konsoleille.

Reddit täynnä valitusta input lagista multiplayerissa. Single playeristä ei vielä juuri kommentteja.

Toivotaan että on vain alun server launch ongelmaa, mutta täysi hiljaisuus pelin ympärillä ja viivästykset toki olleet red flageja. Ilman toimivaa mp tuskin sp kampanja myy.

Remedy toki kehitysmaksut tästä kuitannut ja se tärkeintä.

Tällä hetkellä Crossfire X kerää Twitchissa 600-700 katsojaa. Verrattuna juuri julkaistuun Lost Ark (eri genren peli toki) 220 000, tai viime viikolla julkastu Dying Light 2 jota seuraa 19000 katsojaa.

Jospa se tästä.

On kyllä todella vaisu julkaisu. Opencriticissä ja Metacritissä ei ole edes pelille sivustoja olemassa (ehkä ihan hyvä vaan jos täysi floppi). Ihan kuin peliä ei olisi olemassakaan.

Ehkä tuo kuvastaa paremmin sitä, mitkä yleiset odotukset tälle pelille ovat.

Sinänsä on hyvin erikoista, että peliä ei ole mainostettu (lähes) ollenkaan ja arvostelujakaan en nopealla haulla ole löytänyt. Eli pelin julkaisija ei ole nähnyt rahan panostamista näihin sen tuottaman hyödyn arvoiseksi.

Remedylle jäi käteen rahat kehityksestä ja pääsivät olemaan mukana osana floppia, jota kukaan ei muista viikon päästä. Harva tästä pelistä mitään tiesikään. Gamepassin kautta ehkä jokunen pelaa yksinpelin puolikkaan, tuskin oikein kukaan muu. En tajua yhtään miksi korealaiset rahoittivat yksinpelin kun kerran moninpeli on umpisurkea. Sentään säästivät markkinointirahansa, kun pelistä ei ole mitään mainosta oikein missään.

Tässä lienee sivusto pelille Metacriticissä

Ja tässä joulukuussa suhteellisen suositulle IGN-sivustolle tehty alkuvaiheen artikkeli pelille:

“but overall CrossfireX doesn’t really seem to be bringing much to the table. Hopefully multiplayer will prove more exciting when the whole package launches this February.” - Destin Legarie

Noh, ainakin Remedyn yksinpeli erottuu edukseen kun multiplayerin jälkeen sitä kokeilee. Mitä discordia ja twitchiä seurailin, niin kampanjasta ei juurikaan pahaa sanottavaa. Oma mutu, on että tämän X:n kohdalla ihan jo markkinan koosta(pelkkä xbox) johtuen Remedyn rojaltipontentiaali on joka tapauksessa melko pieni. Crossfire HD on se mistä sitä rahaa voi sataa vähän enemmänkin.

Tuosta linkkiä huomiselle. ![]()

Tämä nyt aivan täyttä spekulaatiota (ja voi siirtää jos ei kuulu tänne), mutta täytyy sanoa että vaikka olen vahvasti longina Remedyssä niin mikäli laput eivät olisi AOT:lla ja verokohtelu sitä myöden todella fyysistä, niin harkitsisin kyllä vahvasti position tyhjennystä ennen huomista ja osarin jälkeen informoituna takaisin kyytiin hyppäämistä vaikka sitten vähän kalliimmalla.

Reaktiot markkinalla on tällä hetkellä sitä luokkaa että ihan mitä tahansa voi olla luvassa kun Remedy on ns tarinavetoinen osake ja tämän hetkisessä ilmapiirissä pienikään särö numeroissa ei paikkaannu sillä että ”hommat etenee”. Ennusteiden ylitys ja hyvät näkymät lienee markkinalle neutraali, ennusteisiin pääsy ja näkymät ennallaan tarjoilee varmaan pientä pakkasta, ja sitten kun näistä vaihtoehdoista mennään negatiivisen puolelle niin luku voi olla jotain -5%-25% välillä avauksesta. Ei tunnu paljon ”jo alla olevat kurssin sulamiset” painavan.

Mutta koska possa on AOT:lla niin Remedy salkun suurimpana mennään kohti tyrskyjä ja vedetään johtopäätökset ja tuleva suunta sitten erityisesti Teron virne-asteikosta. Ja ehkäpä mallisalkku olisi myös malttanut ostoksen kanssa jos siellä olisi Atella isompia duubioita raporttien ja näkymien suhteen.

Itseltä löytyy myös aikas reipas siivu Remedyä ja myös hieman puntaroin keventämisen kanssa, koska kuten sanoit niin markkina on aika herkillä jos tulee mitään negaa. Lopulta päädyin tänään lisäämään 100 kpl ![]() Mietin mitkä on ne skenaariot joissa tulee rankaisua tai vastaavasti reipasta nousua. Tämän lapun kohdalla en usko, että nähdään mitään +/- 2 % reaktiota, vaan reilumpaa volaa on luvassa.

Mietin mitkä on ne skenaariot joissa tulee rankaisua tai vastaavasti reipasta nousua. Tämän lapun kohdalla en usko, että nähdään mitään +/- 2 % reaktiota, vaan reilumpaa volaa on luvassa.

Rankaisua:

2022 näkymät: Liikevaihto ja -voitto laskee. (tästä riskistä varoiteltiin Inderesin ennakossa)

2021 luvut jää Inderes ennusteista. Q3 rapsastakin tuli aika pahasti turpiin, vaikka tämän firman kohdalla yhdellä kvartaalilla ei juuri ole väliä.

Raketointia:

Edellä mainitut ei toteudu. Eli näkymissä 2022 liikevaihto ja -voitto kasvaa edellisvuoteen verrattuna. H2 2021 menee Inderes ennusteisiin tai yli.

Luotan että Q4 oli hyvä koska negaria ei ole tullut, ja laskeskelin vähän mitä kaikkia tuloeriä 2022 voisi olla ja päädyin siis olemaan “all in” tässä. Sitten katsotaan mitä sieltä tulee.

Jos Remedy nousee päälistalle ja vaihto tuosta vielä kasvaa, niin saattaa päätyä myös MVIS Global Video Gaming & eSports Indexin osaksi, mikä entisestään lisäisi vaihtoa ja toisi ehkä nostetta.

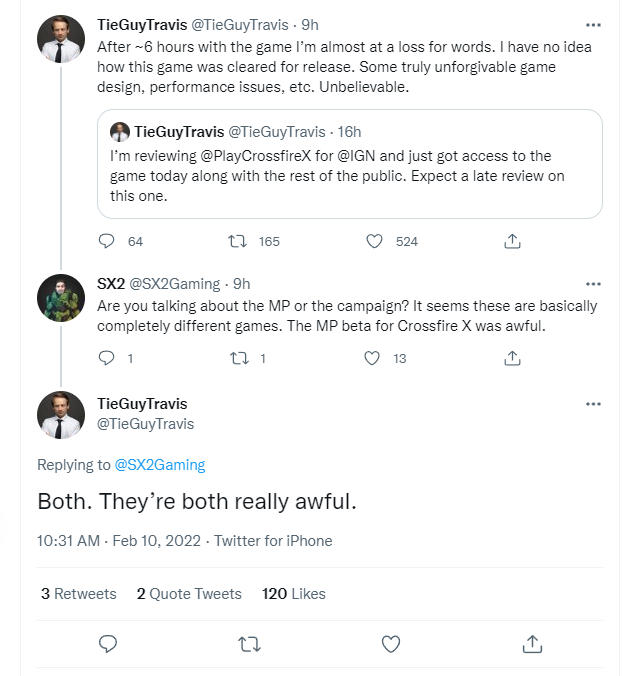

IGN:n CFX:stä arviota tekevä pelitoimittaja yllä. Ei kovin mairittelevaa. Kyseessä ei edes IGN:n sama arvostelija, joka päätti kampanjan previewn sanoihin “Hopefully multiplayer will prove more exciting when the whole package launches this February.”

Saa nähdä miten osake reagoi, jos konsensus samaa tasoa myös single-playerin osalta. Silloin saattaa tulla tarinaan särö, kuten ylläkin on pohdiskeltu.

Edit: Alla vielä developer update multiplayerin ongelmista. Korjauksia tulossa aikaisintaan maaliskuun alussa, nämä ei toki todennäköisesti Remedyn kampanjaan vaikuta.

Nämä previewit antoivat jo osviittaa

Vähän kyllä erikoista mitä tuon CorssfireX kanssa on tapahtunut. Moni on sanonut että peli on samassa tilassa kuin betan aikaan 2020. Nyt sitten tismalleen samaan aikaan kuin CFX tulee ulos, niin Smilegate julkaisee Lost Arkin joka on ilmiömäinen menestys. Lisäksi ihmetyttää se, että CFX on käytännössä Sama peli kuin CF HD. Eli onko CF HD koodattu sellaiseksi spaghetti kasaksi että sen porttaaminen xboxille on älytön työ. Ei tuolla nyt onneksi Remedyyn isoa vaikutusta ole.

Olen kyllä Remedy-fani, mutta huolestuttavaa mikäli peli julkaistaan vahvasti keskeneräisenä/laaduttomana. Muistutuksena, että projekti on alkanut jo 2016.

Tokihan CF HD:lla voidaan tavoittaa se valtava uusi yleisö Aasiassa joka olisi kyllä todella kova juttu.

Jännittävä tilanne, ei voi muuta todeta.

Miksiköhän yhtiö julkaisee aikeensa listasiirtymästä osaria edeltävänä iltana? Ei oikein loogista selitystä paitsi yksi negatiivinen tulee omaan mieleen…

Kuten että hallituksen kokous on ollut tänään illalla, kuten aina ennen tulosjulkkaria? ![]()

Käsittääkseni Remedyn tekemää kampanjaa on pidetty ok tasoisena, että en nyt laaduttomuudesta puhuisi. Moninpeli on laaduton, mutta siitä Remedy ei ole millään tavalla vastuullinen. Periaatteessa kyseessä on täysin eri peli. Lievästi negatiivista, että Remedy yhdistetään tuollaiseen roskaan, mutta en jaksa uskoa suurempiin säröihin. Palkkasoturina Remedy projektissa vain oli.

Aamulla myös katselin kun joku jenkki streamasi, hehkutti kovin että on kuin parempi CoD hyvillä remedy mausteilla.

Naureskeli että uskomatonta kuinka he epäili että se kampanja on varmaan ihan susi kun pelasivat moninpeliä ja sen haukkuivat pystyyn, sanoi että se solo kampanja pelastaa koko pelin.

Ei tuo omaankaan silmään kyllä pahalle vaikuttanut vaikka vain katsojana olin mukana.