Ei kyllä osannut odottaa, että Crossfire X tulisi etenkin multiplayerin osalta teknisesti näin vajaana ulos. Remedyn kampanjan pelanneena voin kyllä sanoa sen olevan ”Hyvä”. Hyvä, ei mitään mullistavaa, pari ”WoW” hetkeä omaavaa ja mukavaa vanhanajan räiskintäkampanjaa. Vaikeustaso oli aika tuttua Remedyä, vähän liian helppo, ja aika lailla ”Koe tarina” tasolla.

Tässä on taas hyvä muistaa, että Crossfire X on pieni osa koko asiakaskuntaa, kun katsotaan kummankin kampanjan tavoittavuutta, ja Crossfire HD:n ei tarvinnut alun perinkään voittaa uutta markkinaa. Pelaajat ja fanikunta kun ovat jo laajat ja pitkän historian omaavaa useissa Aasian maissa. Etenkin Kiinassa. Siellä on ollut todella lupaava meno mitä omien lähteitteni kautta käynyt läpi. Tästä kyllä haluaisi udella lisää Aten tai ihan kenen tahansa kautta Terolta. Noin niin kuin kampanjan eri osien myyntien suhteen. Olisi tietty ollut parempi saada uusi fanikunta ja markkinaosuus myös lännestä. Nyt jäädään kyllä vajaaksi.

Silti, todella risuinen julkaisu Crossfire X:n osalta. Vaikka oma veikkaus on, että laajeneminen PC:llä lännessä on jossain vaiheessa tiekartalla, siihen on vielä vähintään vuosi/vuosia aikaa ja huono vastaanotto nyt kyseenalaistaa siihen panostamisen Smilegaten osalta. Todella harmi, markkina olisi ollut nyt otollinen uudelle hyvin toteutetulle IP:lle tässä genressä. Mitä tässä olen pelaillut niin pohja olisi paria teknistä ja pelattavuudessa koettua ongelmaa lukuun ottamatta hyvä rakentaa lisää. Sisältöä on vain yksinkertaisesti liian vähän näin alkuun. Verrattuna esim. Lost Ark, jota tässä on itsekin päässyt tänään pelaamaan urakalla ja mainittiin. Täysin eri maailmoista. Vähän kyllä on tullut mietittyä, menikö kaikki panokset nyt siihen viimeisen vuoden aikana Smilegaten osalta kehittämisessä. Mahdollista.

Ja niin, eikö tuo päälistalle siirtyminen ollut aika selvä juttu, kun Remedy siirtyi IFRS -standardeihin? Nyt kun yksi tilikausi on käyty sen alla läpi, niin voidaan tämä siirtymä tehdä luonnollisesti tänä vuonna.

Pelattu muutama hetki CrossFireä ja ei kyllä nyt vakuuta yhtään. Jäi semmoinen fiilis, että tämä nyt vain julkaistu, kun todettu, ettei tästä taida mitään tulla, eikä parempaan pystytä.

Moninpelin osalta en keksi oikeastaan mitään hyvää sanottavaa. Koko gameflow on täysin pielessä liikkumisesta ja tähtäyksestä lähtien. Kartat tylsiä ja respawn mekaniikka suoraan 90-luvulta kaikkine ongelmineen. 2/10

Menut ovat myös melko hirveitä käyttöliittymähelvettejä, joita ei todellakaan suunnattu konsoliohjainta varten.

Remedyn osuudessa pelattavuus tuntuisi sentään olevan ihan kunnossa, mutta itse peli on kuin haikea muisto 10 vuoden takaisesta Xbox360 Call of Dutystä pelattavuuden lisäksi välillä myös grafisesti, ihan peruskivaa checkpoint putkijuoksua kohti tyhmiä liikuntakyvyttömiä luodinkeräimiä ja juustoista tyhmää military hömppää, mutta ei tämä oikein vakuuta ja tästä puuttuu “nyt se jokin” hohdokkuus, laadukkuus tai uusi radikaali idea tai oikeastaan edes joku hyvä syy jatkaa tätä ajan tuhlausta enää yhtään tämän pidemmälle. Not great, not terrible…

Vaikeaa nähdä, että tällä Crossfirellä olisi mitään todellista rojaltipotentiaalia, kun pelin markkinointikin jätetty lopulta väliin ja sysätty peli markkinoille keräämään säälistä edes joitain kolikoita.

Remedyn 2022 ohjeistus tulee olemaan varsin mielenkiintoinen, kun tämä CFX täysi floppi ja ilmeisesti vuoden aikana ei luvassa suuria julkaisuja. Vanguard saadaan ehkä ulos early access moodissa, mutta muutoin katse suunnattava jo kohti loppuvuotta 2023.

Enpä jaksa uskoa että laskivat tulopuolelle mitään tämän CrossfireXn rojalteista. Smilegate on maksanut work-for-hire kehityksestä, homma on paketissa ja rahaa tuli. Kurssissa tietenkin voi olla jotain haihatteluja jotka sitten poistuvat kun selviää ettei maailma räjähtänyt julkaisussa.

Helmikuussa Remedy keräsi 41 500 tuhatta euroa nopeutetulla tarjousmenettelyllä toteutetulla suunnatulla uusien osakkeiden annilla rajatulle joukolle kotimaisia ja kansainvälisiä institutionaalisia sijoittajia.

Helmikuussa Control Ultimate Edition julkaistiin PlayStation 5 ja Xbox Series X|S -konsoleille.

Kesäkuussa Remedy allekirjoitti yhteisjulkaisu- ja kehityssopimuksen 505 Gamesin kanssa palkitun Controlin moninpeli-spinoffista. Samalla sovittiin yhteistyön ehdoista tulevaa isompaa Control -peliä (koodinimi Heron) koskien.

Lokakuussa Alan Wake Remastered julkaistiin.

Marraskuussa CrossfireHD, joka sisältää Remedyn kehittämän yksinpelattavan tarinamoodin, julkaistiin Kiinassa.

Joulukuussa Remedy julkisti kehittävänsä Alan Wake 2 -peliä. Epic Games Publishing julkaisee pelin vuonna 2023.

Joulukuussa Remedy allekirjoitti maailmanlaajuisen kehitys-, lisenssi- ja jakelusopimuksen Tencentin kanssa Vanguard-koodinimeä kantavasta yhteistyömoninpelistä

Remedy vahvisti läsnäoloaan Tukholmassa ja kertoi suunnitelmastaan avata studio kaupunkiin vuonna 2022.

Hallitus ehdottaa vuodelta 2021 osingonjakoa 0,17 (0,15) euroa kutakin osaketta kohti.

TOIMITUSJOHTAJA TERO VIRTALAN KOMMENTIT

“Vuosi 2021 oli vahva vuosi Remedylle. Taloudellisessa mielessä vuosi oli erinomainen ja onnistuimme menestyksekkäästi viemään eteenpäin useita kehityshankkeita, jotka tukevat kunnianhimoisia pitkän aikavälin kasvusuunnitelmiamme. Osa näistä hankkeista toteutui neljännen vuosineljänneksen aikana, joka oli operationaalisesti erittäin toiminnantäyteinen.”

“Taloudellisesti neljäs vuosineljännes oli vuoden 2021 huipentuma. Liikevaihto kasvoi ja kannattavuus parani merkittävästi vertailukauteen verrattuna, minkä keskeisenä ajurina toimi partnereilta saamiemme kehitysmaksujen kasvu. Pelirojaltit laskivat vertailukauteen nähden. Vertailukaudella Control -pelillä oli poikkeuksellisen paljon B2B sopimuksia ja 2021 neljännen vuosineljänneksen pelijulkaisumme eivät ehtineet vielä vaikuttaa pelirojalteihin tarkastelujaksolla.”

“Olemme astumassa seuraavaan vaiheeseen kasvusuunnitelmissamme. Olemme julkaisseet useita pelejä, jotka tuovat meille liikevaihtoa. Meillä on monia lupaavia pelejä kehitteillä globaalien partnereiden kanssa. Näkyvyys tuleviin peleihin on erittäin hyvä ja kyvykkyytemme viedä peliprojektit julkaisuvaiheeseen ovat vahvemmat kuin koskaan aiemmin. Vuonna 2022 panostamme edelleen henkilöstöömme ja teknologian kehittämiseen, jotta ne pystyvät tukemaan seuraaviin kehitysvaiheisiin siirtyviä peliprojektejamme. Vaikka investoinnit saattavat laskea lyhyellä aikavälillä kannattavuuttamme, ne mahdollistavat tulevat suuret pelijulkaisut vuosina 2023-2025. Nämä investoinnit ovat olennaisia tulevan tuloksen ja liikevaihdon kasvun ajureita. Osana tätä seuraavaa kasvunvaihetta, tavoittelemme siirtymistä Nasdaq Helsingin pörssilistalle vuoden 2022 aikana. Näemme tämän kasvattavan bränditietoisuutta Remedystä, lisäävän osakkeemme vaihtoa ja auttavan meitä laajentamaan omistajapohjaamme. Olemme innoissamme kaikista niistä mahdollisuuksista, joita näemme edessämme.”

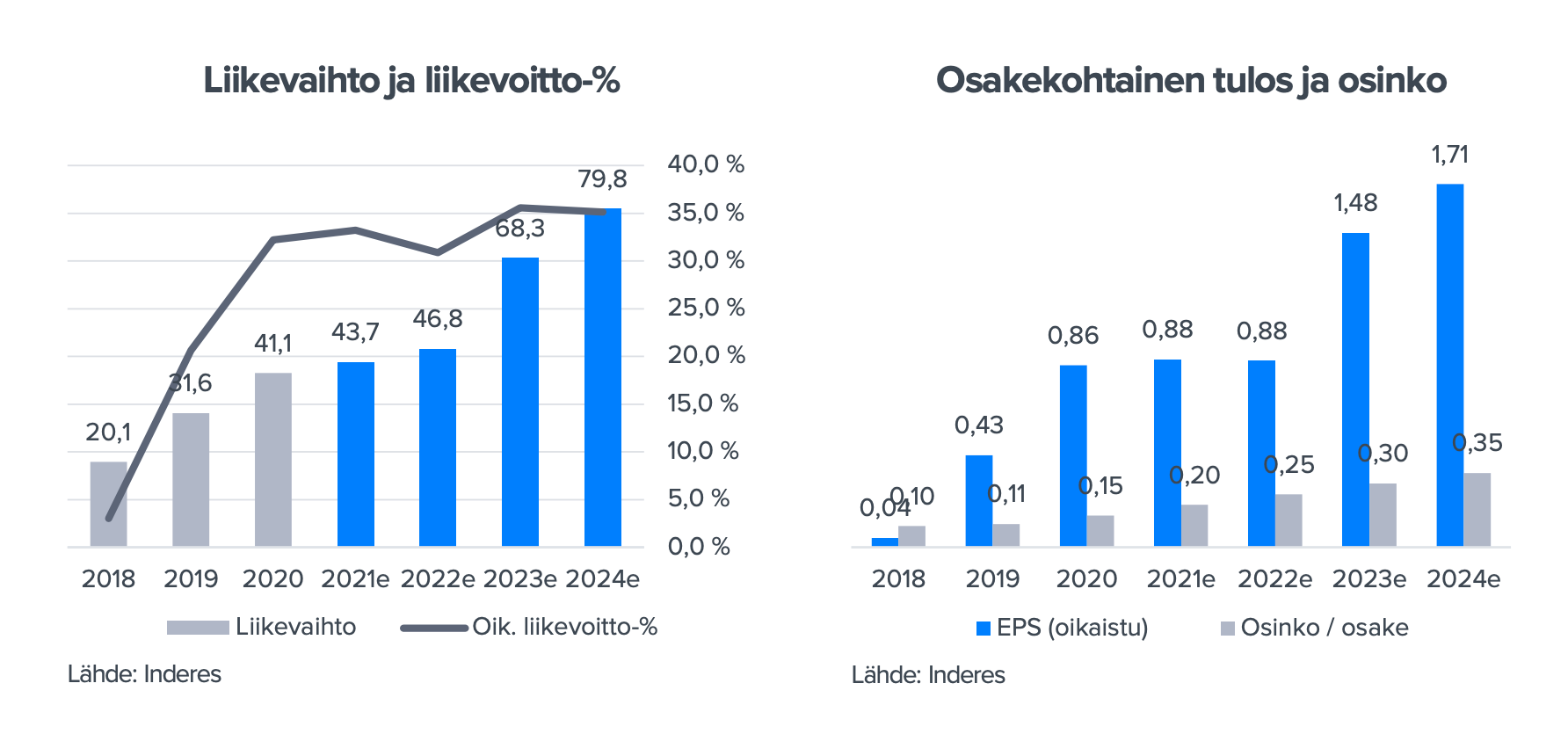

Jos visuaalisesti katselee tuloksen ja liikevaihdon kasvua, niin periaatteessa. Vaikka, kuten täällä ollaan puhuttu etenee Remedyn pelikehitys koko ajan missä mielessä nämä eivät ole välivuosia.

Vuoden 1.1. - 31.12.21 osakekohtainen eps oli nyt 0,810 ja huomioiden laimentuminen 0,756 €. Ohjaus vuodelle 22 on laskeva liikevoitto. Vaikka projektit etenevät, niin kyllä tässä holdaleille tulee kovat ajat oman käsitykseni mukaan.

Eipä tuolla pienellä eps heilunnalla tässä vaiheessa pitäis olla juurikaan väliä. Tässä haetaan nyt asetelmia seuraavalle parille vuodelle jolloin eps saattaa nousta useampaan euroon, jos pelit menestyy. Tärkeintä että projektit etenee ja kumppanuussopimuksia syntyy.

Hypejuna AW2 osalta lähtee viimeistään kesällä, kun saadaan lisää maistiaisia pelistä ja ehkä tarkennusta julkaisuaikataulusta.

Ja tietysti investoinnit ovat kasvaneet, joka on vaikuttanut tuohon. Ajat vain ehkä on nyt sellaiset, että sijoittajat hakevat suoraa rahavirtaa ja tulosta, joka voi nyt vaikuttaa kurssikehitykseen. Uusi AW saattaa tulla vuoden 23 loppupuolella.

Hyvä tulos! Mikä pisti silmään/korvaan oli se ettei AWR rojalteja ilmeisesti ehditty/haluttu kirjata Q4/2021 puolelle! Hyvä spelöga jättää sitä hyvää 2022:lle kun LV ylitti anyway

" Yhtiötä on lähestytty ostoaikein, toimitusjohtaja Tero Virtala paljastaa.

“Jokaisella kovatasoisella kehittäjällä on ovelle kolkuttelijoita. Olisi outoa, jos ei olisi. Meidän linja on tähän asti ollut, että meillä on pitkän aikavälin oma kasvustrategia ja se on itsenäisen yhtiön tie”, Virtala sanoo."