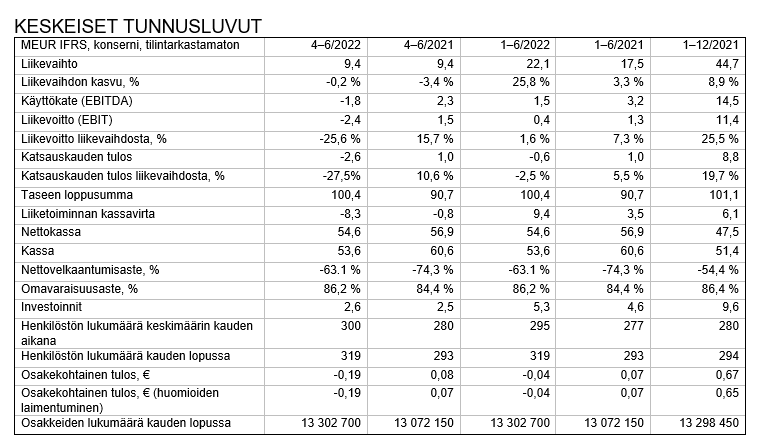

HUHTI-KESÄKUUN 2022 PÄÄKOHDAT

- Liikevaihto oli edellisvuoden tasolla, 9,4 (9,4) miljoonaa euroa.

- Käyttökate (EBITDA) laski -1,8 (2,3) miljoonaan euroon pääasiassa kasvaneiden ulkoisten kehityskustannusten vuoksi.

- Liikevoitto (EBIT) oli -2,4 (1,5) miljoonaa euroa eli -25,6 % (15,7 %) liikevaihdosta.

- Liiketoiminnan kassavirta oli -8,3 (-0,8) miljoonaa euroa.

- Remedy ilmoitti huhtikuussa tekevänsä remake-version ikonisista Max Payne ja Max Payne 2: The Fall of Max Payne -videopeleistä yhdessä Rockstar Gamesin kanssa.

- Kaupankäynti Remedyn osakkeilla siirtyi First North Growth Market Finland -markkinapaikalta Nasdaq Helsingin pörssilistalle 4.5.2022

TAMMI-KESÄKUUN 2022 PÄÄKOHDAT

- Liikevaihto kasvoi 25,8 % ja oli 22,1 (17,5) miljoonaa euroa.

- Käyttökate (EBITDA) oli 1,5 (3,2) miljoonaa euroa.

- Liikevoitto (EBIT) oli 0,4 (1,3) miljoonaa euroa eli 1,6 % (7,3 %) liikevaihdosta.

- Liiketoiminnan kassavirta oli 9,4 (3,5) miljoonaa euroa.

22 tykkäystä

Tuloslivessä tuli jo ensireaktiot annettua, mutta isossa kuvassa Q2-raportissa ei enää tulosvaroituksen jälkeen erityisemmin mitään uutta tullut. Luvut olivat odotuksiamme pehmeämmät, mutta isossa kuvassa on itse asiassa hyvä, mitä enemmän Remedyn pystyy lyhyellä aikavälillä rekrytoimaan ja käyttämään ulkoistettua pelinkehitystä. Kertoo siitä, että projektit etenevät tuotantoputkessa.

Livessä tuli myös todettua, että lukujen osalta Remedyllä alkaa tulla kiinnostavia raportteja ehkä vuodesta 2024 alkaen, jolloin päästään näkemään AW2:n rojaltikertymää. Sitä ennen sanallinen anti tärkein ja että projektit etenevät. Vanguardia lukuun ottamatta kaikki projektit näyttivät nyt edenneen suunnitellusti Q2:lla. Pyrin vielä iltapäivän tj-haastattelussa utelemaan Terolta vähän tarkennuksia Vanguardin tilanteeseen.

55 tykkäystä

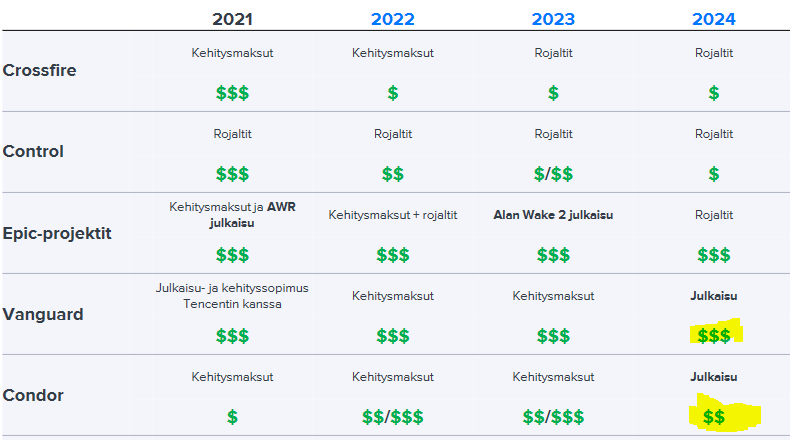

Puolivuotiskatsauksessa Tero kommentoi Condorin kehitysvaihetta hieman epäselvästi. Voisitko Atte kysyä Terolta milloin POC päättyy? Tällä lienee vaikutusta kehitysmaksujen tuloutumiseen. Mielestäni Condor on Remedyn kiinnostavin pelihanke, koska se on Remedyn ensimmäinen moninpeli ja ensimmäinen, jossa voi ehkä tehdä pelin sisäisiä ostoksia. Olisi hyvä uutinen, jos POC on todella saatu päätökseen ja ryhdytään laajentamaan kehitystiimiä tuotantovaihetta varten.

“Koodinimi Condorin, Controlin spinoffin, kehitys on edistynyt hyvin. Projekti etenee kohti siirtymää proof-of-concept -vaiheesta tuotantovalmiusvaiheeseen.”

Kuulostaa, että Condor on ainakin tässä POC-vaiheessa merkittävästi alihankintana teetettävää, kun ulkoiset kehityskulut ovat kasvaneet merkittävästi. Tämä ei sinänsä ole yllätys, koska projektissa mennään uusille kehitysalueille.

“…Koodinimi Condoriin liittyvien ulkoisten kehityskustannusten (materiaalien ja palvelujen) merkittävästä kasvusta.”

Ilmeisesti Q2:lle ei osunut Condorin POC-vaiheesta kehitysmaksuja. Q3:lle mitä ilmeisimmin niitä on odotettavissa kunnon potti.

“Samaan aikaan kehitysmaksut Koodinimi Condorista ja Alan Wake Remasteredista sekä rojaltit Controlista vähenivät vertailukaudesta.”

7 tykkäystä

Alkaako tämän kurssi olemaan kohta siinä tasolla että alkaa kiinnostamaan suurempaa peluria kuten kävi Next Gamesille?

2 tykkäystä

Varmaan kiinnostaa, ja ymmärtääkseni on aikaisemminkin kiinnostanu. Toki firman johto ja muu henkilöstö omistaa sen verran että tuskin kovin helposti lähtee. Toki varmaan kaikki on kaupan kun hinta on riittävä…

6 tykkäystä

Uusin raportti vain vahvistaa sitä kuvaa, että on optimista ajatella että vuonna 2024 tulisi kaksi peliä pihalle. Condor ei edelleenkään ole tuotannossa ja Vanguard tuskin menee tuotantoon ainakaan ennen kevättä.

5 tykkäystä

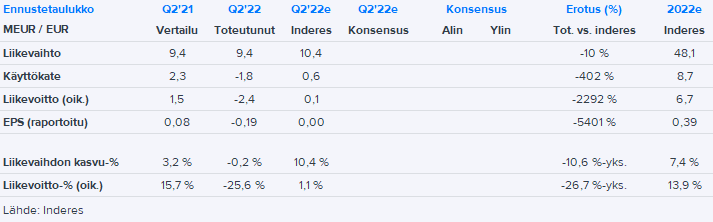

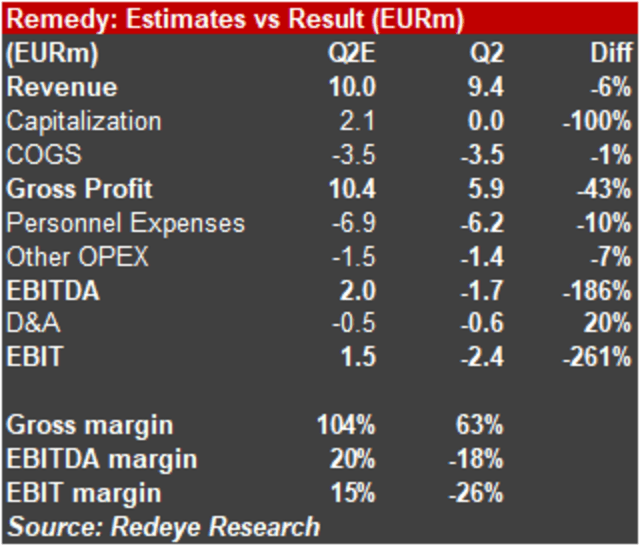

Redeye gives a short comment on Remedy’s H1 2022 report. Revenue was somewhat weaker than expected, approximately 6% weaker. The cost-base was relatively in line with our expectations. With no production capitalization during the quarter the EBIT was below our estimate. Redeye estimates the development fees and thus the revenue will increase gradually from this level.

In our table below we lowered our previous communicated revenue estimate with 15%. Shortly after the profit warning on August 1 we wrote that revenue will probably be 5-10% lower in 2022 than our previous estimate. And Q2 will be the weakest quarter of them all, due to gradually unticking development fees in all the game projects.

In the income statement we also noted that Remedy did not report any capitalization during the quarter which dragged down the EBIT further. Excluding the impact from the capitalization EBIT would have been around EUR 1.7 million below our estimate. We have a clear majority of the game projects being financed by publishers and partners we of course should have lower expectations on capitalization during the quarter and beyond, but we were a little bit surprised by the total absence of capitalizations in the income statement. Capital expenditures were EUR 2.6 million during the quarter.

In our comment after the profit warning, we indicated that EBIT was expected to be around EUR 2-4 million in 2022. After short digestion of the Q2 result, it feels like a break-even EBIT result is more realistic in 2022.

In Q2 Remedy’s cash flow from business operations amounted to EUR -8.3 million, however during H1 the business was cash-flow positive (+EUR 9.4 million). Remedy has a very strong balance sheet with cash and equivalents of EUR 53.6 million. We see Q2 as a low-point in Remedy’s positive journey ahead.

9 tykkäystä

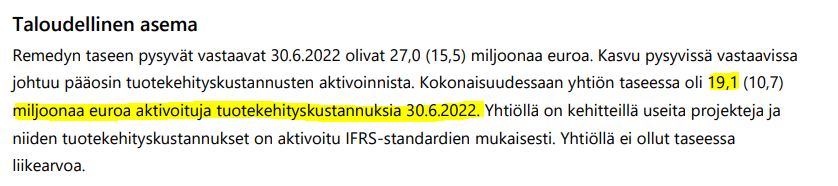

Tuohon Redeyen kommenttiin voisin sen verran todeta, että Remedy kyllä aktivoi edelleen pelinkehitystä, mutta IFRS-siirtymän myötä sitä ei enää FAS-raportoinnin tavoin ilmoiteta omalla rivillä tuloslaskelmassa. Aktivoinnit pienentävät IFRS:ssä kulurivejä ja muuten näkyvät kassavirtalaskelmassa investointeina. FAS:n esitystapa oli tältä osin selkeämpi, mutta näillä on nyt mentävä IFRS-maailmassa.

Q2:n investoinnit olivat yhteensä 2,6 MEUR, josta aktivoinnit todennäköisesti reilu 2 MEUR. Olettaisin, että jälleen Remedyn tulospresiksessä näkyy tarkat summat. Q1:llä aktivoitiin pelinkehitystä noin 2 MEUR:lla.

28 tykkäystä

Hyvä yritysesittely ja hieman moniprojektimallin hyödyistä ja haasteista. Yritystä enemmän seuranneille tuskin mitään uutta, mutta tämä oli hyvä kommentti, mikä ehkä vahvistaa sitä näkemystä, että Vanguardia ja Condoria ei ole kiire työntää täyteen tuotantoon niin kauan kuin AW2 on täydessä tuotannossa. Ei vaan riitä tekijät.

Yksi muuttuja onnistuneeseen moniprojektiyhtälöön tulee vielä aikatauluttamisesta.

”Jos kaikki peliprojektimme olisivat samanaikaisesti täydessä tuotantovaiheessa, tekijät loppuisivat kesken”, Virtala sanoo. Niinpä Remedyn on täytynyt kehittää malli myös projektien oikeelliseen ajoittamiseen.

”Ensi vuonna ilmestyvä Alan Wake 2 on nyt isossa tuotantovaiheessa, mikä vie isosti resursseja. Emme voi tuoda jokaista peliä täyteen tuotantoon ennen kuin AW2:sta alkaa jonain päivänä vapautua ihmisiä hankkeisiin, jotka kolkuttelevat seuraavana jonossa”, Tero Virtala sanoo.

27 tykkäystä

Remedyn kasvaneet investoinnit rasittivat kannattavuutta toisella kvartaalilla. Moniprojektimallin tulospotentiaalin voidaankin odottaa näkyvän numeroissa vasta pidemmällä aikavälillä. Toimitusjohtaja Tero Virtala analyytikko Atte Riikolan haastattelussa.

-Aiheet-

00:00 Aloitus

^00:16 Toinen vuosineljännes pähkinänkuoressa

02:45 Tulosvaroitus ja Vanguardin eteneminen

06:23 AWR ja Crossfire -pelien myynti ja ennakoitua pienemmät pelirojaltit

11:20 Condorin ja muiden peliprojektien eteneminen

13:53 Kilpailutilanne, rekrytointi ja palkkainflaatio

17:49 Pitkän aikavälin näkymät

23 tykkäystä

15:50 eteenpäin Tero rekrytoinneista: “Ensimmäisen vuosipuoliskon aikana meillä on aloittanut sama määrä työntekijöitä kuin koko viimevuoden aikana” ![]() .

.

11 tykkäystä

Poikkeuksellisesti henkilökohtaisten kiireiden ja meemiketju-inspiraation vuoksi meemimuodossa tiivistelmä Teron Q2 haastattelusta.

Sori @Atte_Riikola, meemi tehty kaikella ![]() :lla!

:lla!

135 tykkäystä

Hienosti tehty meemi kyllä, itsekin olen pitänyt tuota 50e tavoitehintaa aivan käsittämättömänä, ja olen siitä jo viime vuoden puolella kirjoitellutkin. Koskaan ei auennut ainakaan minulle ollenkaan että mihin se oikein perustui? Ihan sama oli myös Harvian ja Qt:n kohdalla myös.

Kyllä pakko sanoa että analyytikotkin lähtivät omissa arvioissaan samaan hype-junaan mukaan kuin tavis-sijoittajatkin, siihen olin kyllä hyvin pettynyt. Aika hassua että aina kun viime vuonna vähänkin mainitsin Esim. Kamuxin, Harvian, Qt:n, Remedyn aivan poskettomista tavoitehinnoista niin lippu viuhahti samantien.

Tuntui että Remedyn kohdalla kaikki tulevaisuuden tuotot ja pelien menestymiset olivat vain pelkästään analyytikon omaa toiveunta, ja niinhän se sitten olikin. Olen pelannut lähestulkoon kaikki pleikkaripelit läpeensä ja ei kyllä Remedyn tuotokset yllä lähellekään kärkikastiin millään tasolla, siitä ei pääse mihinkään. Esim. Alan Wake Remasterin surkea menestys olisi pitänyt pistää ymmärtämään että laput laitaan ja nopeasti. Itse tein niin jo muistaakseni maaliskuussa, siinä oli jo niin selkeä merkki että ei jää tästäkään pelistä juuri mitään käteen, mikä oli kyllä itsellekin täysi yllätys koska peli oli kuitenkin omasta mielestä hyvä.

Peliala on kyllä raadollista touhua, jos et oikeasti pysty luomaan oikein kunnon peliä mikä räjäyttää koko potin niin sitten ne tuloksetkin on mitä Remedyllä ollaan nyt nähty.

14 tykkäystä

Helppohan sitä on jälkikäteen sanoa, että tp on ollut liian korkea. Onhan tässä casessa virheitäkin tehty, sehän on suorasanaisesti myönnetty. Sen sijaan ihan outoa kritisoida, että tulevien pelien menestys olisi toiveunta. Remedy on julkaissut pörssissä olonsa aikana yhden isomman luokan pelin, joka menestyi hienosti, vaikka ei suuri hitti ollutkaan. Sillä ei kenellekään ole mitään arvoa sanoa, että henkilökohtaisesti ei pidä jostain. Faktat puhuvat puolestaan ja Control on arvostettu niillä areenoilla, millä on merkitystä. Jos on pistänyt AWR:n menestymättömyyden takia laput laitaan, kyseenalaistan kovasti ymmärtääkö koko sijoituskohdetta. Sillä pelillä on marginaalinen merkitys koko casen kannalta.

68 tykkäystä

Miten niin sanoin jälkikäteen? Etkö lukenut viestiäni, sanoin siitä jo aikoja sitten. Ja minähän sanoin että itse tykkäsin Alan Wakesta mutta se tärkeämpi eli iso yleisö ei näköjään sitten pitänyt.

Ja ymmärrän kyllä sijoituskohteen ihan hyvin, siitä ei ole kysymys, Aivan turha väittää että “yksittäisellä” pelillä ei olisi muka merkitystä Remedyn brändille, vai että marginaalinen merkitys? Mitäs luulet kun tulee Alan Wake 2:nen ulos mihin on sitten laitettu jo vähän enemmän"rahaa" kiinni ja kun edellinen peli ei ole oikein saanut suosiota…jos Alan Wake brändi ei vetoa suureen massaan niin mitenköhän käy seuraavalle pelille.

Ja en ymmärrä että teinkö virheen kun luovuin Remedyistäni 39e hintaan? Omasta mielestä tein ihan oikean ratkaisun koska vaistoni käski tehdä niin, mutta jokainen tyylillään.

1 tykkäys

Oliko siinä jotain pointtia tuoda esiin vanhat tavoitehinnat? Kaikilla ison mittaluokan omilla peleillä on iso merkitys. AWR ei lukeudu niihin, eikä sen menestyksen pohjalta pysty tekemään luotettavia johtopäätöksiä oikein minkään suhteen, ei jatko-osan menestyksenkään. Parhaassa tapauksessakaan se ei olisi tuonut kovin merkittäviä kassavirtoja.

Edit. tarkennan nyt vielä hieman remasteria. Remasterit ovat yleisesti tuotteita, mitkä tehdään edullisesti, pienellä riskillä ja ovat vähätöisiä, mutta eivät myöskään ole suuria rahasampoja. Waken kohdalla lähtötilanne on poikkeuksellisen hankala, kun peliä on saanut bundleissa ja muualla ilmaisena sekä pystynyt monet kerran ostamaan naurettavan halpaan hintaan. Se karsii suoraan ison osan potentiaalisesti kiinnostuneiden massasta pois. Eiköhän peli silti itsensä takaisin jossain vaiheessa maksa, jo melkeinpä kuukausipalveluiden maksut tulevat takaamaan sen tulevaisuudessa.

12 tykkäystä

Jos nyt tarkkoja ollaan, niin Kamuxin korkein tavoitehinta oli 18,50 euroa ja se lähes saavutettiin reilun 18 euron hinnalla. Harvian korkein tavoitehinta oli 65 euroa ja sitäkin kolkuteltiin 60 euron hinnalla. Qt:n korkein tavoitehinta oli 160 euroa ja se ylitettiin lähes 180 euron hinnalla.

19 tykkäystä

En nyt oikein ole varma kuuluuko vastaukseni tähän ketjuun, mutta itselleni taasen ei aukea jatkuva ihmettely siitä, kuinka analyytikot ovat olleet mukana “hype-junassa” asettaessaan tavoitehintojaan. Tavoitehinnassahan on erittäin oleellista se, millaista hintaa markkinat ovat valmiita maksamaan tulevaisuuden tuloksista - niin ja kuten @ChuckPeddle mainitsikin, markkinat todellakin olivat valmiita maksamaan näitä hintoja. Remedykin seilasi yli 46€ liki kuukauden. On täten mielestäni täysin selvää, että yleisen markkinatilanteen viilentyessä, tavoitehintoja lasketaan vaikkei yhtiön näkymät olisi oleellisesti muuttuneetkaan. Ei kyse ole hype-junasta, kyse on muutoksesta markkinoissa joita tavoitehinta reflektoi.

Tämä nyt täysin off-topic, mutta mielestäni tavoitehintoja ei edes tulisi katsella tehdessään lopullista sijoituspäätöstään. Itse käytän tavoitehintaa lähinnä itseäni kiinnostavien lappujen analyysien priorisointiin, eli jos tavoitehinta on selkeästi markkinaa korkeampi haluan selvittää miksi.

Noh, jotta ei mene täysin Remedyn-ketjun ulkopuolelle, niin Remedyn tapauksessahan markkinoiden viilentymisen lisäksi firman näkymiinkin on tullut selkeä muutos. Tulokset ja usein mainittu “hillotolppa” on siirtynyt eteenpäin, jolloin tp oletettavasti laskee.

Itse en näe AWR:ää ja sen myynnin “epäonnistumista” suurena indikaattorina lafkan peleistä tai laadusta. AWR:llä tuskin oli juurikaan markkinointibudjettiakaan. Sen sijaan uskon AWR:n olevan “luonnollista” markkinointa AW2:lle ja toimii lisäksi varovaisena IP:n uudelleen herätyksenä.

Enpä ole itsekään AWR vaivautunut ostamaan, vaikka pidin alkuperäisestä. Syy? Olen jo pelannut sen alkuperäisen ja omistan sen yhä.

36 tykkäystä

@Tompelo, kritiikisi Remedyn tavoitehinnoista on itselleni tervetullutta. Sai tutkimaan Inderesin Remedy-analyysien hinnoitteluosuudet uudestaan. Tavoitehinta nostettiin €50 14.2.2021. Silloin ja sen jälkeen tähän asti arvostuskertoimia on perusteltu vuoden 2025 tulostasolla ja kasvunäkymillä sen jälkeen.

Tavoitehintaa (12kk) ei ole missään suoraan perusteltu. Mutta ainakin 14.2.2021 alkaen tavoitehinta on ollut hyvin lähellä DCF-laskelman antamaa arvoa. Tavoitehinta lähti laskuun, kun arviota vuosien 2022-2030 tuloksesta reivattiin alas.

Koko 12 kk tavoitehintakonsepti on sikäli erikoinen, että siinä ikään kuin oletetaan markkinan päätyvän arvonasetannassa 12 kk kuluessa samalle tasolle kuin Inderes. Mielestäni tuossa ei ole oikein mitään järkeä. Parempi olisi, että analyytikko selväsanaisesti kertoisi, mihin arvonmääritysmenetelmään tavoitehinta perustuu. Esimerkiksi Viafinin analyysissa tämä on esitetty.

Remedy-analyyseissa on jo 8.4.2021 esitetty skenaariot osakkeen arvolle vuonna 2025. Silloin pessimistisen skenaarion osakearvo oli €33 ja optimistisen €116. 2.6.2022 nämä olivat vastaavasti €18 ja €68. Jälkimmäisessä skenaarioissa on laskettu vuoden 2025 EBIT%:a rajusti.

Mutta edelleen analyysin etusivulla on tuo perustelematon tavoitehinta ja suositus. Ja sitä moni katsoo. Älkää katsoko. Koettakaa jaksaa lukea se analyysi. Siten saa paremman kuvan onko analyytikon ennusteet linjassa omienne kanssa.

25 tykkäystä