Raportin ennusteilla P/E olisi noin 15 vuonna 2026. Tietysti mahdoton sanoa neljä vuotta eteenpäin onko tuolloin ränta på ränta ajat vai kusetusmarkkinat mutta vaikea nähdä että tässä olisi hirveän houkuttelevaa tuottopotentiaalia tarjolla.

8 tykkäystä

Tämä on aina kätevä kuva raportista. Pelejä on sen verran monta jo että aina unohtuu vähintään yksi. ![]()

16 tykkäystä

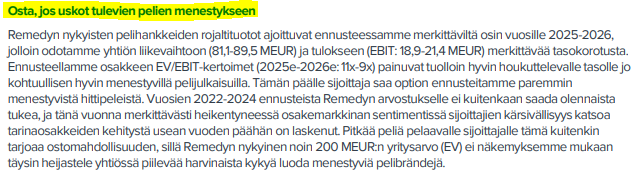

Tuloskausi jatkuu tänään, joten tässä nopeat kommentit. Raportista varmasti käy esille, että näen Remedyn pitkän aikavälin potentiaalin houkuttelevana ja tuo esille nostamasi kalvo sitä pyrkii avaamaan. Jos mietitään sitten, että miksi nyt osta-suositus. Seuraavan 12kk aikana arvioin, että AW2 on joko julkaistu tai julkaisu on hyvin lähellä. Siten pelin potentiaalista on varmasti alustavaa tuntumaa saatu. Tämä siis keskeinen ajuri seuraavan vuoden tähtäimellä osakkeelle ja tuohon alla keltaisella viivattuun tiivistyy se, miksi näen sen positiivisena ajurina.

Muutenkin Remedyn osake ollut jälleen edellisen päivityksemme jälkeen lisää paineessa, ja en tuon Q3-raportin pohjalta nähnyt tarpeelliseksi tehdä isompia muutoksia ennusteisiin. Sitä kautta tuotto-odotus mielestäni parantunut ja suositus nousi osta-tasolle. Aika moneen kertaan tullut vuosien mittaan myös todettua, että yksittäisiin tavoitehintoihin on Remedyn tyyppisen peliyhtiön kohdalla aika vaikea tukeutua, ja siten enemmän painotan itse suositusta. Tuo pitkän aikavälin potentiaalin haarukointi osaltaan sitä havainnollistaa, että tarinan etenemisestä riippuen tavoitehinta voi tulevina vuosina hyvin erilaisille tasoille asettua ![]()

25 tykkäystä

Ota tästä nyt selvää… Disainit ehkä selvillä tai sitten ei. Ollaan joko alkuvaiheessa tai sitten jo pidemmällä? Vaikka peliä iteroidaan vuosia POC vaiheessa, niin silti tuotantovaiheessa joudutaan ratkaisemaan avoimia asioita???

Muotoilijana tartun tähän, että Teron haastattelun kuunneltuani vain iloitsin, että Remedy toteuttaa pelejään muotoiluprosessien mukaisesti. The Design squiggle kuvaa äärimmäisen hyvin, että design-prosessi on syherö, joka selviää kun asioita koestetaan (prototyypit), validoidaan (pelaajatestaus) ja tämän jälkeen iteroidaan. Ja kehitysvaiheessa on omat rajoituksensa, joita ei voida havaita – tulevaisuus on aina jossain määrin tuntematon. Tietysti heti lähtötilanteessa on aiemmista peleistä saatavaa pelaajadataa, valitun peligenren asettamat konventiot ja tietty taiteellinen näkemys sekä iso kourallinen muita tekijöitä, jotka antavat pohjan designille. Sen jälkeen aletaan purkamaan syheröstä ne toimivat elementit ja lopulta saadaan tuotos. Tämä ei ole mitenkään Condorin suunnittelussa näkyvä epätyypillisyys vaan täysin normaalia uusien ja kompleksisten tuotteiden ja palveluiden suunnittelussa. Ulkoa katsoessa tämä on turhauttavaa ja toleranssi esim. erinäisissä johtoryhmissä (ja sijoittajilla) tälle epävarmuudelle on melko matala, mutta näin ne on suurimmat menestyjätkin rakennettu.

12 tykkäystä

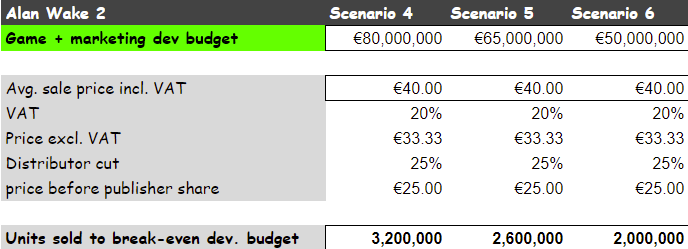

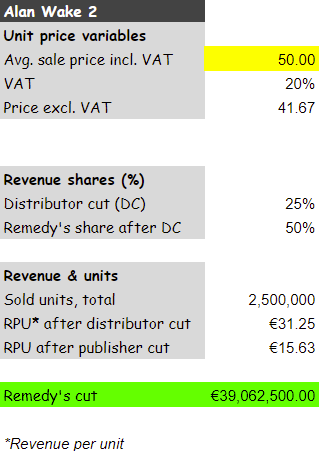

Tein pikaiset laskelmat @Atte_Riikola raportista, jossa Atte ennusti n. €40M rojaltituottoja Remedylle AW2-pelistä 2023-2026.

Alkuun, tämä kuulosti korviini konservatiiviselle, mutta hämmästyin tehtyäni nopean laskutoimituksen, ei se kovin konservatiiviselta enää vaikuttanutkaan.

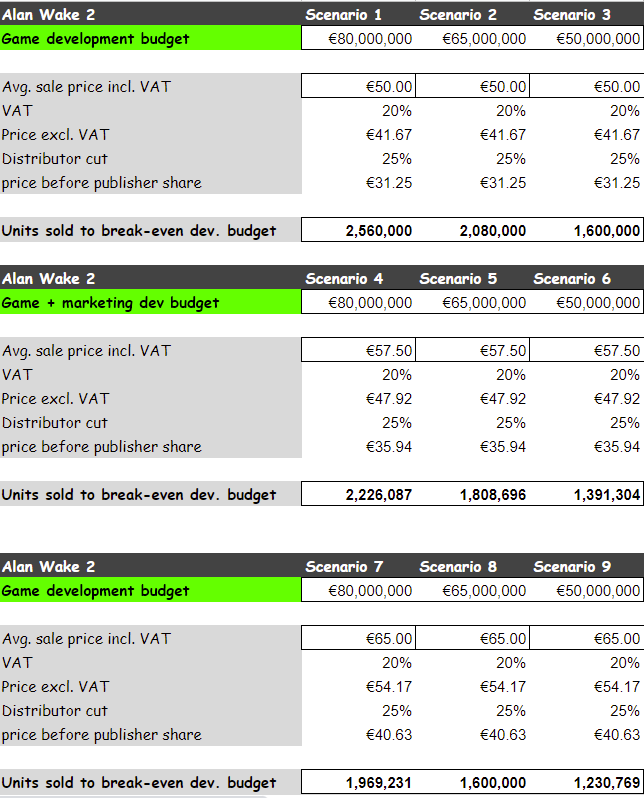

Tiedämme, että Remedy ei saa senttiäkään rojaltia ennen kuin Epicin kehitysmaksut ja markkinointikustannukset on kuitattu. Olettaen €40 keskihinta myydylle pelille ja että peli myy pääasiallisesti konsoleilla (~25% jakelijan osuus), tarvitaan n. 2-3 miljoonan kopion myyntimäärät, että kulut on katettu, vähän riippuen mikä pelin kokonaisbudjetti on. Maksimibudjettioletuksena €50M pelinkehitysbudjetti ja €30M markkinointibudjetti.

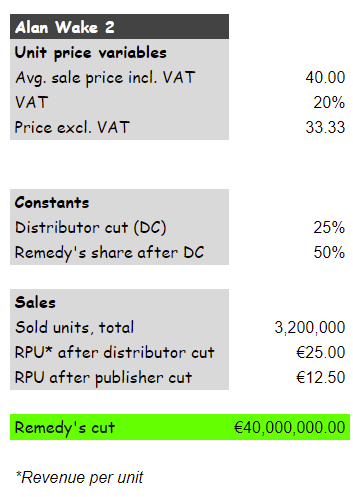

Kulujen kattamisesta eteenpäin Remedylle tulee 50% osuus jakelijan osuuden ja verojen jälkeen. Jotta tuohon €40M rojalteihin, päästään vaaditaan lisämyyntiä samalla pelihintaoletuksella tapahtua 3.2M kopiota eli pelin odotetaan myyvän kokonaisuudessaan 5-6 miljoona kopiota, joka on jo aikamoinen jättihitti. Vertailun vuoksi samasta genrestä Resident Evil 7 on myynyt 11M kopiota. Toki alkuperäisellä Alan Wakella on n. 5 miljoona omistajaa. Vaikka kuinka ränta-på-Remedy-lasein ja punaisin chino-huosuin asiaa tarkastelenkin, on mielestäni kappalemyyntitavoite kova. Saattaa olla todellisuudessa suurempikin, jos peli joutuu nopeasti alelaariin. Vaikea toki ennustaa miten paljon Epic satsaa markkinointiin ja mikä on alalla yleisesti ‘hyvän’ pelin markkinoinnin ROI.

Ilmeiset laskuvirheet saa korjata.

30 tykkäystä

Tuo keskihinta lienee alakanttiin, nykypäivän AAA on 69.90€ ja kyllä ennen pitkää alennetaan jne mutta inflaatio sun muut ovat kyllä käytännössä nostaneet tuota viime aikoina. Ehkä 50€ olisi parempi arvio?

3 tykkäystä

Ehkä ensimmäisenä myyntivuotena lokalisaatiot huomioiden €50-60 voisi olla lähellä totuutta. Pitää huomioida, että Aten rojaltiennusteet v. 2026 asti, jonka huomioin pelin keskihinnasa. 3v vanhasta pelistä alennukset pyörii kyllä jo vähintään -50%, ja tässäkin myynnin lokalisaatio pitää huomioida. Kaikki myynti ei tule EU:sta ja NA:sta. Remedyn näytöt pelimyynnistä on ehkä Max Paynea lukuunottamatta (en tiedä) ollut enemmän long-tail myyntiä pienemmillä yksikköhinnoilla kuin massiivimyyntiä lyhyeen aikaan korkeaan yksikköhintaan.

11 tykkäystä

Itsekkin mietin tätä hieman. Vuodelle 24 on estimoitu noin 20 miljoonaa rojalteja AW2:sta, mikä tarkoittaa noin 2.7 miljoonaa myytä kopiota 60€ keskihinnalla (omien laskelmien mukaan) vuoden 24 loppuun mennessä. Vuoden 24 EBIT on ennusteuiden mukaan 5.5 miljoonaa ja jos AW2 kumulatiivinen myynti jääkin 1.5-2 miljoonaan kopioon vuoden 24 loppuun mennessä niin kannattavuus lukemat voivat näyttää aika rumalta. Eihän tämä isoa kuvaa välttämättä muuta, mutta eri skenaarioita hyvä miettiä. ![]()

4 tykkäystä

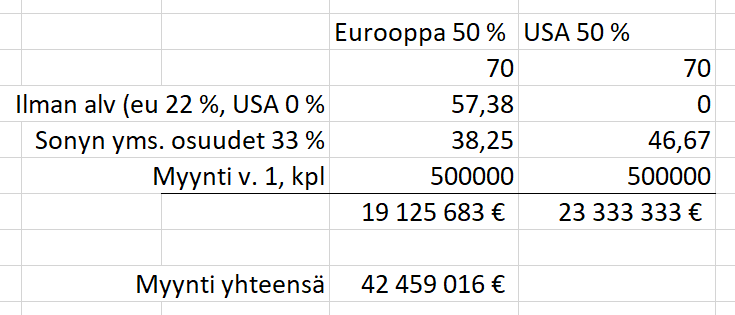

Samaa mieltä siitä, että pelin pitää myydä melko paljon ollakseen voitollinen. Keskihinta alvillisena 40e on kyllä aivan liian alhainen. Suurin osa myynnistä tulee länsimaista ja vaikka ei tulisikaan, ei hintaeroja maiden välillä erityisemmin ole. Kaupassa pelit uutena on 70e ja konsolien markkinapaikoilla 80€. Konsolivalmistajat ottavat kolmanneksen itselleen. Oletettavasti suurin osa myynneistä tulee konsoleilta. Saa olla melkoiset rajut alennusmyynnit, jotta keskihinnan saisi millään 40 euron pintaan 2-3 vuoden tähtäimellä.

Itse hahmottelisin ensi vuoden vuoden myynnit näin:

Tietääkseni jenkeissä osavaltiokohtaiset alvit tulevat hinnan päälle, joten niitä ei tarvitse huomioida. Noin miljoona kappaletta olisi kohtuullinen menetys. Yksinkertaistuksen vuoksi 50/50 jako USA/EUR. Keskihinta on korkea, mutta peli ilmestyy oletettavasti loppuvuonna, joten alennukset melko merkityksettömiä. Lisäksi Euroopan puolella storen hintataso, kuten mainittua, todellisuudessa on 80e.

edit. Lisätään nyt vielä, että tämä on hyvin karkea laskelma. Todellisuudessa keskihinta on varmaankin alempi, mutta toisaalta Sonyn jne. osuudet keskimäärin alemmat (Epic ottaa vähemmän). Lisäksi on hyvä ottaa lukuihin turvamarginaalia. Minulla ei ole selkeää mielipidettä vielä mitä todellinen myyntipotentiaali voisi olla.

10 tykkäystä

Hyvä huomio. PC-pelaajana ja harvoin pelejä täyteen hintaan ostavana (koska aikaa pelaamiseen niin vähän ja hyvien singleplayer-pelien backlog on niin pitkä), tässä ollut bias etten ole tarkastanut uusien pelien markkinahintaa. 79.95€ uusien konsolipelien hinnat yllätti - olin vielä vanhassa 59.95€ maailmassa kolmen vuoden takaa, mihin hintaan Controlinkin ostin ![]()

Kyllä tuo hieman nätimmältä nyt näyttää; karkeasti 1.25-2.5M kopiolla break even. Siihen päälle 2.5M pelikopioita 50€ hintaan eli yht 3.75-5M myytyä kpl hieman riippuen miten suosittu peli on (=miten hyvin lähtöhinta pitää) ja miten iso budjetti on, niin ollaan lähellä Aten ennustetta.

11 tykkäystä

Tuo USA:n 50% osuus kuvastaa aika hyvin todellisuutta. Olen omiin muistiinpanoihin kirjoittanut Controllin kohdalta että Gamstatin tilastojen mukaan 44% pelaajista on USA:sta.

4 tykkäystä

Kyllä näissä kaikissa laskelmissa, niin analyytikon ja Aten, ja kiitos niistä, vaivaa base skenaarioiden optimistisuus. Pari ostoa on parin viime viikon aikana tehty ja markkinoilta alkaa löytyä halpoja osakkeita 5–10 P/E tasoilta ennustettavammilla kassavirroilla, niin että tuloslaskussakin downside alkaa olla todella kohtuullinen, vaikka taantuma häämöttääkin.

Siksi en voikaan käsittää, että nyt kun Alan Wake Remasterin ja Crossfiren niiden kassavirrat jäivät toteutumatta, ja Remedyn pelien laadusta ei todellakaan voi enää puhua, niin arvostus on edelleen tätä luokkaa. Edes johonkin 10 P/E tasoille pääseminen kassavirran puolesta esim. seuraavan 5 vuoden aikana vaatii huikeita myyntimääriä, tuotannon aikataulujen pitämistä ja oletettuja julkaisuajankohtia, kaikkien mikro ongelmien välttämistä yrityksen sisällä, joita selvästi on. Makro ja rahoitusolot nyt vaikuttavat kaikkiin, mutta ei sieltäkään mitään positiivista ole tulossa.

Kaiken pitää mennä absoluuttisen oikein ja silti oltaisiin vasta kohtuullisilla arvostustasoilla, jos kaikki optimisti toteutuisi. Tuntuu yksinkertaisesti, että kaikki upside on jo käytetty tällä arvostustasolla ja bingo korttiin voi tulla vielä monta osumaa, niin kuin kävi lopulta Alan Wake Remasterin ja Crossfirejen odotusten osalta. En näe pohjaa optimismiin parin vuoden historiaan peilateen, etenkin kun seuraavatkaan eivät ole mitään epätodennäköisiä skenaarioita:

- Alan Wake 2 julkaisu myöhästyy

- Condorin tai Vanguardin kehitys lopetetaan

- Alan Wake ei myy tarvittavaa 2–3 miljoonaa break eveniin. Mikä ei lähtökohtaisesti edes riitä, vaan pitäisi vielä saada kassavirtaa jatkossa ilman että jokainen kopio menee 10 €:lla alelaarista.

- Jne.

Onhan se jäätävä skenaario, jossa esim. Alan Wake 2:sen myynti on esim. 1-2 miljoona, mikä ei todellakaan ole edes vähän, ja seuraavaa hittiä odotetaan taas 5 vuotta luultavasti Heronin tai Max Payne Remaken muodossa tällaisia arvostuskertoimia ylläpitäen. Ja sama tarina break evenistä toistuu taas. Vanguardille ja Condorille ei yksinkertaisesti uskalla antaa mitään arvoa tässä vaiheessa. Siinä välissä ehtinyt vähän kärjistäen tuplaamaan rahansa tylsissä boomer osakkeissa.

Itsellä meni myös luottamus Teroon viimeisessä haastattelussa. Liikaa kuorrutusta ja kiertelyä. Niin äärimmäisen sekavaa selittelyä siitä onko tietyt peruspilarit kunnossa Vanguardin ja Condorin osalta. Tehdään prototyyppejä, mutta silti edennyt valtavasti ja selvä visio mitä tehdään, niin kuin jo vuosi sitten, mutta silti pidetään PoC -vaiheessa, mutta silti aivan uskomatonta edistystä. Eihän tuossa ole mitään järkeä. Kehonkieli oli täysin muuttunut edellisiin haastatteluihin verrattuna. Ainut alue mistä huokui itsevarmuutta oli Alan Wake 2:sta puhuminen.

17 tykkäystä

Se hyvä puoli kvartaaliraportointiin siirtymisessä on, että saadaan tänne vähän keskustelua ja elämää useammin kuin kahdesti vuodessa ![]() Sori @Verneri_Pulkkinen - vaikka olet täyttä rautaa, me peli- ja Remedypodeja kuunnelleet tiedämme, että sinusta huokuu pieni mutta havaittava bullero-sentimentti Remedyä kohtaan

Sori @Verneri_Pulkkinen - vaikka olet täyttä rautaa, me peli- ja Remedypodeja kuunnelleet tiedämme, että sinusta huokuu pieni mutta havaittava bullero-sentimentti Remedyä kohtaan ![]()

29 tykkäystä

Olen kyllä myös erittäin tyytyväinen tästä keskustelusta, varsinkin kun molemmilta puolilta näkemyksiä löytyy. Tässä vielä odotellaan bullero puolen joka kvartaalin vastahyökkäystä eli syvä analyysiä Teron haastattelusta @Akee. Sitä odotellessa jatketaanpa hieman haastamista.

Minun mielestäni 1 miljoona on erittäin vähän ensimmäisen vuoden myynniksi ja 2 miljoonaa olisi edelleen pettymys. Alan Wake 2 on kuitenkin huomattavasti tunnetumpi IP kuin Control. Samalla myös Remedyn tunnettavuus on kasvanut Controllin julkaisun myötä, mitä se esimerkiksi oli Quantum Breakin jäljiltä kun Control julkaistiin. Tähän päälle myös se, että Controllin julkaisijana toimi 505Games, joka oli taloudellisissa ongelmissa julkaisun aikaan. Nämä taloudelliset ongelmat myös selkeästi vaikuttivat Controllin alkuvaiheen myynteihin. Näistäkin asioista huolimatta Control oli myynneissä ylittänyt ensimmäisen reilun vuoden aikana 2 miljoonaa myytyä kopiota. Tämän perusteella pidän itse odotukset AW2 ensimmäisen vuoden myynteihin korkeammalla kuin 2 miljoonaa kappaletta. Control Sales Top 2 Million Units

Toinen väite mitä nähnyt, kun puhutaan AW2:n ja Remedyn pelien myyntiluvuista yleisesti on, että Remedy on keskittynyt “niche”-peleihin. Mielestäni tämäkin väite ontuu ja pääasiallinen syy tähän on Remedyn heikohko brändi tunnettavuus, eikä niinkään pelien tyyli. Hyvä vertailu piste on esimerkiksi muutama kuukausi Controllin julkaisun jälkeen julkaistu Death Stranding, joka mielestäni voidaan kategorisoida “niche” peliksi pelimekaniikoiden takia. Peliä on myös luonnehdittu pelimedioissa erittäin mielipiteitä jakavaksi. Tämä on subjektiivinen näkemys, mutta uskoisin että suurin osa pelaajista myös pitävät enemmän Controllin gameplay loopista kuin Death Strandingistä. Death Strandingiä kuitenkin myytiin ensimmäisen reilun vuoden aikana (11-2019 → 3-2021) yli 5 miljoonaa kappaletta. Ne ketkä ovat pelanneet molempia pelejä voivat tehdä mielikuvaharjoitteen, miten olisi myynnit menneet jos pelit olisivat vaihtaneet päittäin, eli Remedyltä olisi tullut Death Stranding ja Kojimalta Control. Uskoisin että Remedyn myynnit eivät ensimmäisenä vuotena olisi olleet yli 2 miljoonaa kappaletta ja että Kojiman suoritus olisi ollut lähempänä 10 miljoonaa kappaletta kuin 5 miljoonaa kappaletta.

Mikä tähän eroon sitten oikein vaikuttaa omasta mielestäni?

Pelitalon tunnettavuus. Tunnettavuus on yksi parhaista keinoista saada projektit helposti kannattavaksi. Katsotaan vaikka CD Projekt Red:iä, Rockstaria, Kojima Productionsia, FromSoftwarea jne. Tunnettavuus helpottaa uusien IP:den tuontia markkinoille ja laatukin voi alkuun olla vaikka kuinka huonoa ja peliprojektit silti voidaan melko varmasti sanoa olevan voitollisia. Tästä syystä olen tyytyväinen kun Remedyltä on nyt tulossa 2023-2025 välillä joka vuosi vähintään yksi pelijulkistus. Tämä kuitenkin on se paras keino peliyhtiölle rakentaa omaa brändiään ja sen tunnettavuuttaan. Tämän takia myös Epic sopimus on merkittävä muutenkin kuin suoraan rahallisesta näkökulmasta. Uskon ja luotan Epicillä olevan vahvat muskelit markkinointi käyttöön ja toivon että Remedyllä otetaan tilanteesta kaikki hyöty irti myös tulevaan. Tästä myös kielii Aten haastattelussa Teron sanoma, missä Remedyllä selkeästi ajatellaan projekteja muidenkin kuin selkeästi ROI:n kautta.

Tehdäänpä vielä loppuun kysely niin nähdään mitkä on foorumilaisten odotukset pelin ensimmäisen vuoden myyntiä kohtaan.

Kuinka monta kappaletta Alan Wake 2 myy ensimmäisen 12 kuukauden aikana?

- 0 - 500 000 kpl

- 500 000 - 1 000 000 kpl

- 1 000 000 - 1 500 000 kpl

- 1 500 000 - 2 000 000 kpl

- 2 000 000 - 2 500 000 kpl

- 2 500 000 - 3 000 000 kpl

- 3 000 000 - 3 500 000 kpl

- 3 500 000 - 4 000 000 kpl

- 4 000 000 - 4 500 000 kpl

- 4 500 000 - 5 000 000 kpl

- +5 000 000 kpl

0

äänestäjää

Julkaisen tänne vielä oman mallinnuksen antamat tulokset pohjaten foorumin “näkemykseen” ensimmäisen vuoden myynteihin perustuen tulevaisuudessa.

17 tykkäystä

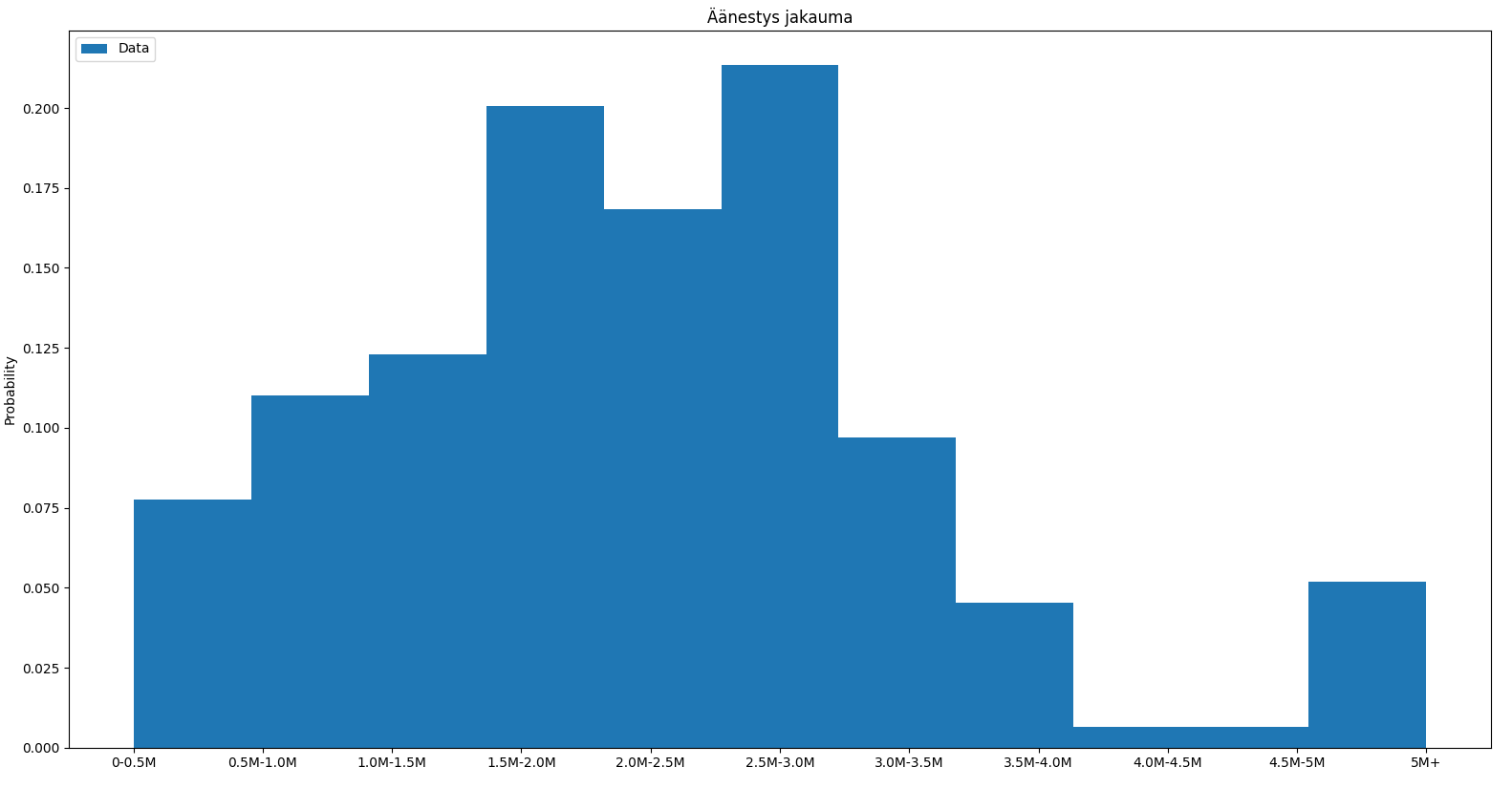

Foorumi on puhunut. Käydäänpä asiaa lyhyesti läpi

Kuvassa miten äänet ovat jakautuneet. Keskiarvo pyörii noin 2.2 miljoonan kappaleen myynnin kohdilla. Jakauma tottelee aika hyvin log-normaalijakaumaa. Tämä oli hyvä huomata joka vahvisti omaa luottamusta mallinnukseen, koska myös omissa mallinnuksissa ennen äänestystä on ollut käytössä log-normaali jakauma pelimyyntejä kuvaamaan. Myöskin keskiarvollinen myyntimäärä oli käytännössä sama kun omassa arviossa.

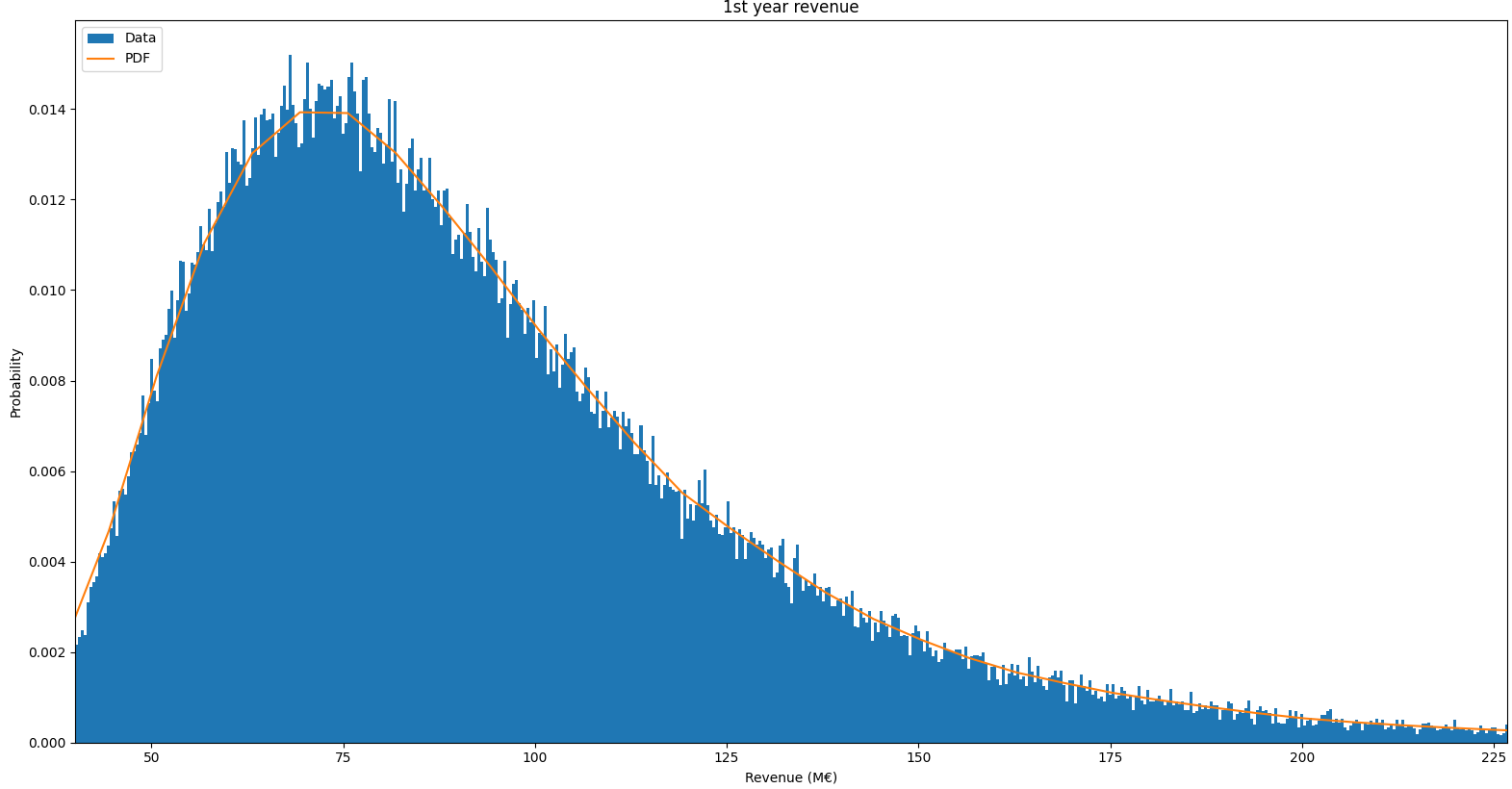

Mallinnus on toteutettu Monte Carlo-metodilla. Mallissa on useampia eri muuttujia, joille olen määritellyt erilaisia jakaumia. Simulointien määrä on 100 000kpl. Tällä hetkellä olen olettanut pelin kokonaisbudjetiksi 80M€, johon sisältyy myös markkinointi.

Yllä olevassa kuvassa näkyy pelin ensimmäisen vuoden tuottama liikevaihdon jakauma. Keskiarvollisesti ensimmäinen vuosi mallinnuksen perusteella tuottaa 93M€ja ensimmäisen vuoden aikana pelin budjetti ylittyy 56% ajasta.Peli tuottaa liikevaihtoa yli 2x tuotantobudjetin 6% ajasta.

Mallinnus tulee tarkentumaan sitä mukaa kun tulee lisää informaatiota pelistä. Tuleva vuosi tulee olemaankin mielenkiintoista aikaa, kun pääsee seuraamaan miten AW2:n markkinointi tulee kehittymään.

39 tykkäystä

Redditissä mielenkiintoinen ketju AW Remasterista Alan Wake remastered. Epicin kanssa tehty sopimus nähdään hyvin negatiivisena asiana ja jonkun verran kommentteja pelin laadusta. Ketjussa jo yli 500 kommenttia eli peli aiheuttaa selvästi keskustelua.

9 tykkäystä

Redditissä tuntuu olevan melko iso PC-pelaajapainotus. Ei nyt kokonaan tule sivuuttaa merkitystä, mutta harvoin mitään kovin rakentavia näkemyksiä Redditistä itse saanut lukea. Itselle isompi nosto kommenteissa on siinä, että moni ei ole edes tiennyt AWR:n julkaisusta, joten markkinoinnissa on petrattavaa. Toivottavasti AW2:n markkinoinnin yhteydessä esiosan saatavuus tulee selväksi niille, jotka eivät tästä tienneet.

2 tykkäystä

Toki EGS/EGP:ssä on omat riskinsä.

En tykkää itse EGS enkä juuri alustaa käytä p.l. Controlin pelasin läpi EGS sekä muutaman indiepelin olen sitä kautta pelannut, mutta sijoittajan kannalta asia on ainakin itselleni varsin yksinkertainen.

Skenario 1.

- Epic maksaa 100% €60M pelin kehityskuluista. Remedy ei osallistu lainkaan pelin kehitys- tai markkinointikuluihin.

- Epic maksaa 50% rojaltit Remedylle, kun markkinointi- ja pelinkehityskulut on recoupattu.

- Remedy omistaa AW IP:t ja täysi taiteellinen vapaus toteuttaa peli.

- AW2 julkaistaan kaikilla alustoilla ja konsoleilla pl. Steam ja Switch. Todennäköisyys Z että peli tulee 1-2v päästä Steamille.

- Jos AW2 epäonnistuu, syntyy Remedylle mainehaitta, mutta kassan puolesta edelleen vahva neuvotteluasema ja mahdollisuus autonomisesti päättää miten tulevat pelit julkaistaan.

Skenario 2.

- Julkaisija X maksaa 50% pelin €60M pelin kehitys- ja markkinointikuluista ja Remedy €30M omasta kassasta (eli karkeasti puolet nykykassasta).

- Rojaltit jaetaan suhteessa 40-60 (RMD 40%) ja 50-50 väliltä hieman riippuen mitä ja miten sovitaan mm. IP:n, tuloutuksen, markkinoinnin jne osalta.

- Todennäköisyys Y, että julkaisija vaatii IP omistuksen tai vaikutusvaltaa kehitysprosessiin ja taiteelliseen suuntaukseen.

- AW2 julkaistaan kaikilla alustoilla ja konsoleilla ml. Steam ja pl. Switch.

- Jos AW2 epäonnistuu, on Remedy kärsinyt mainehaitan sekä neuvotteluasemat ja vaihtoehdot julkaisun suhteen hupenevat heikkenevän kassan myötä tulevien pelien osalta.

Kumman vaihtoehdon valitset sijoittajan näkökulmasta? Ensimmäinen skenaario pitää sisällään summan, joka vastaa riskitöntä vajaa 2M pelikopion myyntiä 55-60e myyntihintaan sekä jonkin todennäköisyyden, että peli tulee myös myyntiin Steamille 1-2v päästä jollain GOTY-editionilla.

En tiedä teistä, mutta valitsen ensimmäisen skenarion sijoittajana 10 tapauksessa 10:stä, vaikka henkilökohtaisesti jaan paljon samaa sentimenttiä EGS kohtaan kuin Reddit-ketjussa.

Tuo reddit-ketju/subreddit on myös varsin valikoitunut joukko PC-pelaajia, joka ei kuvasta keskivertopelaajaa. Tuskin 5M kopiota myynyt kultti-IP on niin vihattu ettei langasta löydy ainoata positiivista pohdintaa edes siitä, että koko AW2 ei tehtäisi ilman EGP:n julkaisusopimusta; Remedy lienee etsinyt julkaisijaa AW2 varten pian 10v ajan.

16 tykkäystä

Hyvää pohdintaa!

Ajattelenko turhan monimutkaisesti jos haastaja-platformilla (Epic) julkaiseminen voi hyvässä lykyssä lisätä Remedyn arvoa, vaikkei pelit myisi jättimäisiä määriä… Jos pelit menestyvät kohtalaisesti, saavat hyviä arvioita ja aiheuttavat pöhinää peliskenessä, johtaa tämä Remedyn imagoon laadukkaan IP:n tuottajana. Isommat julkaisijat tai alustat voivat nähdä tämän riskinä: kannattaako jäädä odottamaan Remedyn tekemää hittiä? Onnistuessaan hittipelissä, sataa tämä Remedyn kumppaneille yhtälailla, muuttaen pelialan asetelmia. Lisäksi tietysi Remedyn market cap karkaa jos ajatuksena on jossain vaiheessa ollut kosiskella M&A:han…

Edelleen markkinassa laadukas sisältö on niukkuusresurssi ja isommat varmasti skannaavat “next big thingiä” markkinalta, ennen kuin valuaatiot lähtevät käsistä… Vaikka raha onkin vähän kalliimpaa nyt kuin vielä vuosi sitten ![]()

Vähemmän tieteellisesti minusta Remedyn 264MEUR market cap tuntuu vain käsittämättömän pieneltä kun miettii yllä kuvattua asetelmaa/potentiaalia, isoa kuvaa globaalisti, sekä Remedyn ympärillä pyörivien yritysten skaalaa (Tencent, Sony, jne).

3 tykkäystä

Nyt on kyllä melkoista tajunnanvirtaa, mihin ei kyllä millään pysty yhtymään. Remedyn ja sen pelien merkitys pelialalla on melko marginaalinen millä tahansa mittarilla. Ihan turha sitä on liioitella.

Firma tekee voittoa ehkä 2024 jos AW2 myy hyvin. Itse peilaisin markkina-arvoa siihen tarinoiden sijaan.

8 tykkäystä