Hyviä ajatuksia ja huolia! Itse en katso yhtiötä niinkään portfolion, vaan osamisen, kokemuksen ja koon kautta. Peliala keskittyy nopeammin kuin kokeneita tiimejä syntyy. Sen takia uskon, että joku ostaa rakenteen pois pienellä preemiolla. V

12 tykkäystä

Unohdat sen faktan että jokainen yritysosto tarkoittaa yleensä useamman uuden studion syntyä. Luovat pelialan ihmiset nostavat herkästi kytkintä ja usein nämä projektien johtavat tahot ketkä eivät ole myytävän yrityksen perustajia lähtevät laittamaan uuden oman firman pystyyn. Jopa perustajatahot kenellä menee sukset ristiin uuden omistajan kanssa parin vuoden jälkeen ovat usein uusien studioiden takana. Myös pelijättien riveissä vuosikymmenet pyörineet ovat kiihtyvissä määrin alkaneet perustaa omia studioitaan.

Joskus listasin tänne pitkän listan uusia studioista AAA-studioita jotka eivät olleet vielä hiiskuneet uusista peleistä mitään. Yleiseimmät kommentit oli ettei niillä ole menestys IP:tä, mutta yksi hyvä esimerkki näistä firmoista on Striking Distance Studio. The Callisto Protocol on kohtuu näyttävä ilmestys ja tulee varmasti saamaan jatkoa vaikka myynti on ollut enemminkin ok-tasoa. Rahaa nämä uudet AAA-tiimit saavat helposti tänä päivänä, joten tämä on enemminkin kiihtyvä trendi.

6 tykkäystä

Useampaan kertaan tänne linkanneena tämän videon joka oli jo vuonna 2017 Remedyn ja nVidian yhteiskehityetty järjestelmä, jossa kasvoanimaatioita toteutetaan automaattisesti. Tästä oli myös seuraava versio jossa pelkästä äänestä toteutettiin kasvoanimaatioita. Nämä ovat vielä todella työllistäviä animointeja.

Edelleen en ole huolissani vaan pidän Northlightia yhtenä isoimpana etuna Remedyllä.

10 tykkäystä

Inderes julkaisi päivitetyn Remedy-analyysinsä. Suositus laskee LISÄÄ-tasolle (edellinen OSTA), tavoitehinta pysyy ennallaan.

Analyytikon aamukatsauskommentit. ![]()

16 tykkäystä

En ollut aiemmin huomannutkaan, että vuoden 2025 reippasti kasvanut tulostaso perustuu suurelta osin Control 2 -pelin rojalteihin (noin 16me). Eli siis täysin alkuvaiheessa oleva ison budjetin peli saataisiin noin 2,5 vuodessa valmiiksi ja se myisi heti niin hyvin, että pääsisi reilusti voitolle vielä vuoden 2025 puolella. Eli siis odotuksissa on noin maailmanennätysvauhdissa tehty menestyspeli. Realistista? Oma mielipide on varmaan tullut selväksi. Tuossa on ainakin suuren luokan riski, vaikka miten asiaa pyörittelisi.

32 tykkäystä

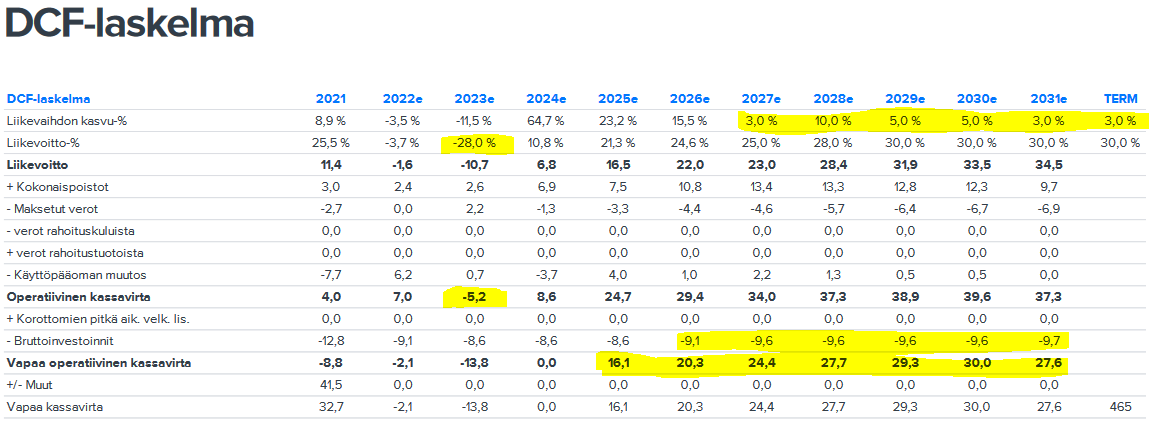

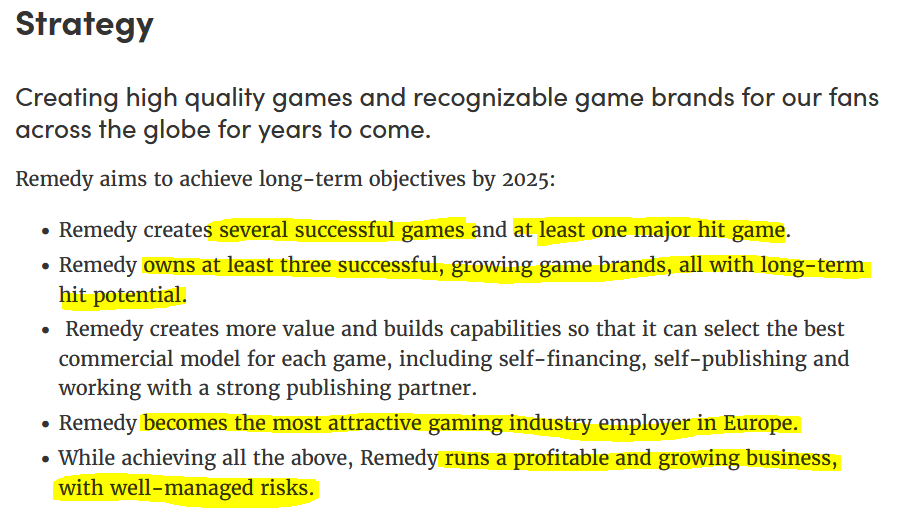

Pari muutakin huomiota uusimmasta analyysista (27.12.2022) ja muutenkin:

- 2023 liikevoittoennuste -28% (vs.-10,4% analyysissa 31.10.2022). Tuo olisi jo osoitus moniprojektimallin (julkaistu 2017?) liikkeenjohdollisesta epäonnistumisesta.

- Liikevaihdon kasvu 2026 jälkeen ylittäisi hädin tuskin inflaation.

- Bruttoinvestoinnit eivät kasvaisi 2027 jälkeen lainkaan.

Tässä on nyt vahva myyntiin valmisteltavan pelistudion leima. Jos uskoo myyntiaikeeseen, niin strategian tavoitteet 2025 näyttävät tähtäävän juuri samaan maaliin.

Lähde: Strategy - Remedy investors

@Atte_Riikola, mihin perustat kasvun hiipumisen 2026 jälkeen? Onko kyse vain siitä, ettei Remedy ole julkaissut vuoden 2025 jälkeiselle ajalle strategiaa?

16 tykkäystä

On kyllä pilvilinnan makua, vaikka enemmän siihen on uskominen tuotantoputken ja pelimaailman ollessa vielä tuttu ja turvallinen samoja peliassetteja osittain käyttäen.

Condorin 2024 ja Vanguardin 2025 julkaisu ajankohtiin ei voi kuin edelleen pyöritellä silmiä päässä. Konseptointi vaiheessa ja uuden infran vaativia pelejä ilman että keskeisiä rekrytointeja on saatu Remedyn sivujen mukaan saatu vietyä. Ei tule tapahtumaan tuollaisella aikataululla…

2 tykkäystä

Laajan raportin Alan Wake 2 laskukaavoilla Inde odottaa Controllin jatkolta reilusti yli kolmen miljoonan kappaleen myyntiä vuoden 2025 aikana, jotta tuohon noin 16 miljoonan rojalteihin päästään samana vuonna (myyntihinta 50e oletuksena). Taitaa olla suurin piirtein saman verran kuin Control on myynyt koko elinkaarensa aikana. Ei voi ainakaan syyttää etteikö olisi rohkeat odotukset.

3 tykkäystä

Kai noissa ennusteissa on oletuksena se, että esim Control 2 keskimääräinen myyntihinta tulee olemaan suurempi kuin ekassa Controlissa. Esim. myy julkaisussa vaikka 1 miljoona kpl 70 euron hinnalla sekä tämän lisäksi 2 miljoona kpl 20 euron keskimääräisellä hinnalla vs tuote jota myyty tyyliin 3 miljoonaa kpl keskimäärin 20 euron hinnalla. Eka Control ei tainnut paljoa myydä sillä millä lie 60 euron hinnalla.

1 tykkäys

Eikös Remedy saa Control2:ssa rojaltia 50% heti alusta asti, koska maksaa kehityksestä ja markkinoinnista puolet toisin kuin Alan Wakessä, jossa Epic maksaa koko kehityksen, joka maksetaan tuotoista ennen kuin Remedy saa mitään? Tämä Alan Waken breakeven on laajan raportin laskelmassa 1,7-2,6 M€ riippuen pelin hinnasta. Control 2:ssa puolestaan esim. 50€:n pelin hinnasta Remedy saa alusta lähtien n. 16€ eli tarvitaan miljoonan myynti 16M€:on.

6 tykkäystä

Laitoin aiemmin ketjuun näkemyksen, että myynnissä on. Ja varmasti on halukkaita ostajia. 70-luvulla syntyneet perustajat myynevät mielellään 2-3 vuoden sopimuksella. Kevyt preemio 30-40 luvassa (veikkaus) V

Nyt on aika erikoisia ja tomeria, jopa rajuja näkemyksiä “myynnissä olemisesta” ja “kevyestä preemiosta” huomioiden, missä hinnoissa osake oli vielä muutama kuukausi sitten, saati yli 40 miljoonan euron osakeannin aikaan alle pari vuotta sitten. Ja konsulttimaisia heittoja pelialasta yleensä.

13 tykkäystä

Kyllä minä tulkitsen Aten raportteja niin, että rojaltit käynnistyvät sitten kun investoinnit eli kehityskustannukset + markkinointi on katettu. Se ei ole oleellista kuka ja miten investointi maksetaan.

Tässä vielä tämä aina kätevä hahmottelu raportissa projekteista ja niiden budjeteista.

Saakin tulla melkoisia tuottoja peleistä pian kun budjetit on 50 miljoonan euron kokoluokassa. Ja nuo on tuotantobudjetteja: käsittääkseni markkinointi tulee vielä päälle! ![]()

Esim. Emracerien materiaaleissa on tuotu esiin heidän pelien keskimääräinen ROI. Massit ovat tulleet takaisin 2-3 kertaisina. Se tarkoittaisi, että esim. Controlin 2 pitäisi myydä yli 100-150 miljoonalla tyydyttävään lopputulokseen pääsemiseksi (josta sitten 50 % menee 505 Gamesille).

Alkaa äkkiä ROI putoamaan aika huomioiden, jos massit tulee “vain” tuplana takaisin parissa vuodessa julkaisun jälkeen kun peli on ollut myös pari vuotta aiemmin täydessä tuotannossa (isoimmat kulut).

18 tykkäystä

Remedyn oman pörssitiedotteen 11.11.2022 mukaan Remedy Entertainment Oyj: Remedy Entertainment allekirjoitti 505 Gamesin kanssa yhteiskehitys- ja julkaisusopimuksen Control 2 -pelistä - Remedy Investors

Control 2 -pelin alustava kehitysbudjetti on 50 miljoonaa euroa ja pelin immateriaalioikeudet säilyvät Remedyllä. Pelin kehitys-, markkinointi- ja julkaisun jälkeisiin laajennuksiin liittyvät investoinnit jakautuvat tasan 505 Gamesin ja Remedyn kesken, kuten myös pelin tulevat nettotuotot.

Mielestäni on aivan selvää, että Remedy saa puolet pelin nettotuotosta ensimmäisestä myydystä pelistä alkaen. Nettotuotolla tarkoitan myyntihinta - alv - jakelukustannus - markkinointikustannus.

9 tykkäystä

Joo juuri näin minäkin tämän näen. Toki Remedylle tulee pelistä kuluja 50% 50M€ budjetista (+puolet markkinoinnista?), mutta tämä näkyy kuluissa, jotka 2022-2025 ovat n. 40-45M€/vuosi. Ennen Controllin julkaisua tulopuolella näkyy 25M€ Control2:sen kehitysmaksuja 505:lta. Alan Wakesta tulee samalla tavalla kuluja, mutta Remedy saa Epiciltä kehitysmaksuina 50M€ ja rojaltitilitys alkaa vasta kun nämä kulut (+markkinointi?) on maksettu Epicille. Näiden pelien rojaltit siis tuloutuvat eri tavalla, vaikka kulut ovat “samanlaiset”.

2 tykkäystä

Kaikki tuntuvat keskittyvän vain tulevaisuuden tuottoihin, joita ilmeiseti tulee ovista ja ikkunoista kun jokainen projekti onnistuu, tuotetaan nopeasti parissa vuodessa, myyvät kai useita miljoonia ja taantuma ei näy missään. Hienoa jos näin tapahtuu ja yhtiö menestyy, mutta…

Moniprojektimalli on hieman yskinyt, pelien kehitys hidasta ja kaksi edellistä julkaisua epäonnistuneet. Samaan aikaan pyritään rektytoimaan lisää osaajia ja kasvamaan. Mitä tapahtuu yhtiön vahvalle kassalle, kun sitä todella lähdetään polttamaan ja uusia projekteja on tarkoitus rahoittaa vahvemmin itse? Yhtiö on myös jostain käsittämättömästä syystä johtuen maksellut osinkoja turhaan.

Nettokassa syyskuussa 57,5 miljoonaa, mutta yhtiö tekee tällä hetkellä tappiota, Condor ja Vanguard siirtynevät rahaa syövään tuotantovaiheeseen, lisää väkeä rekrytään jatkuvasti, palkkakulut varmasti myös kasvussa, kun osaajat halutaan pitää talossa ja seuraavat rojaltituotot saadaan ehkäpä vasta keväällä 2024, niin kyllä tuo tulee hupenemaan kovaa vauhtia.

Control 2 ei onneksi vielä syö kassaa, kun sen kehitykseen ei resursseja käytettävissä, mutta jos AW2 rojaltituotot jäävät pieneksi, niin olisin hieman huolissani kassan riittävyydestä.

7 tykkäystä

Luulisi että ensin maksetaan suurin osa 505n investoinneista pois, niinkuin aiemminkin (tiippuen korvamerkinnöistä):

Pelin myynnin alettua julkaisija saa tyypillisesti vähentää etupainotteisesti – ennen pelin kehittäjälle maksettavaa osuutta – erityisesti pelin fyysisten kopioiden valmistamiseen ja jakeluun sekä pelin markkinointiin liittyviä kuluja.

Remedy kommentoi asiaa yhtiötiedotteella, koska mediassa on esitetty Control -pelin myynnistä yhtiölle tuloutuvasta liikevaihdosta arvioita, jotka eivät edellä kuvatuista syistä anna oikeata kuvaa yhtiölle tuloutuvan 45 %:n nettomyyntiosuuden määrästä tai tuloutuksen ajankohdasta.

Tero taisi peli-illassa mainita että luultavasti läheltä 0 kpl.

3 tykkäystä

erityisesti pelin fyysisten kopioiden valmistamiseen ja jakeluun sekä pelin markkinointiin liittyviä kuluja

Mutta kuinka paljon nykyään menee fyysisten kopioiden valmistamiseen ja jakeluun? Ja jos nyt Remedy maksaa puolet markkinoinnista, niin luulisi, että Remedy saa heti tuottoa eikä niin, että toisen osapuolen osuus markkinoinnista pitää saada katettua ennen kuin Remedyn markkinointikuluja huomioidaan. Tosin mistä sitä tietää.

2 tykkäystä