Ajatus Condorista ja Control2:sta samassa paketissa on virkistävä näkökulma. Itse pitäisin tuota moniprojektimallin epäonnistumisen tunnustamisena. Jos Condor on nyt edelleen PoC:ssa, tunnustan projektin epäonnistuneen ja tämä on se “now news is bad news” omasta näkökulmastani.

Osinkojen maksamisessa ei ole ollut yhtiön näkökulmasta mitään järkeä edellisvuosina eikä tänä vuonnakaan. Liekö tavoiteltu laatuyhtiön leimaa vai pääomistajan vero-optimointia. 5 vuodessa jaettu noin 8,1 miljoonalla eurolla osinkoja.

2023: 1 346 910 €

2022: 2 261 459 €

2021: 1 960 822 €

2020: 1 327 936 €

2019: 1 207 215 €

2018: 0 euroa.

Muistetaan 19.12.2021 suunnattu anti, jolla laskettiin liikkeelle 1 000 000 osaketta ja kassaan tuli 41,5 miljoonaa euroa.

Osinkopolitiikka on kirjattu esim. vuosikertomuksessa näin:

Remedyn hallitus on määrittänyt osingonjakopolitiikan, jonka mukaan yhtiö pyrkii maksimoimaan omistaja-arvoa tehokkaalla pääoman allokoinnilla. Mahdolliseen osingonmaksuun vaikuttavat liiketoiminnan investointitarpeet ja investoinneista odotettavissa olevat tuotot sekä maksuvalmiuden turvaaminen. Mikäli osinkoa jaetaan, kaikki Remedyn osakkeet oikeuttavat samaan osinkoon.

Osinkojen jakaminen ei tehosta pääoman allokointia. Tämähän vain indikoi, ettei tuolle rahasummalle ole parempaa käyttöä. Sen sijaan omien osakkeiden ostaminen tehostaisi Remedyn kaltaisen nettovelattoman yhtiön pääoman allokointia (korkeampi ROIC). Omien ostoon voimassa erittäin avokätinen valtuus:

Yhtiön varsinainen yhtiökokous 13.4.2022 päätti valtuuttaa hallituksen päättämään enintään 500 000 yhtiön oman osakkeen suunnatusta hankkimisesta yhdessä tai useammassa erässä yhtiön vapaaseen omaan pääomaan kuuluvilla varoilla. Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen päättymiseen, mutta kuitenkin enintään 13.10.2023 saakka ja se korvaa aiemmat valtuutukset.

Toinen kysymys on, olisiko tehokkainta investoida. Ilmeisesti hallituksen mielestä ei ole, koska ehdottavat osinkojen maksua.

Täältä löytyy yksi moniprojekti malliin luottava ja jonka mielestä moniprojekti malli ei ole täysin epäonnistunut. Onko se toteutunut tasan siten millä tavalla 2017 listautuessa moniprojekti malli esiteltiin? Ei. Tilanteet muuttuvat ja itse olen ainakin tyytyväinen mihin tilanteeseen yhtiön johto on yhtiön luotsannut. Mielestäni on turha aliarvostaa tuota AWR:ää jonka Remedy päätti toteuttaa ulkoistettuna. Remedy on jo paljon pohjannut kasvaneita projektejaan ulkoistukseen ja tämä kokonaisen projektin ulkoistus on varmasti tuonut paljon kokemusta yhtiölle tulevaisuutta varten.

CrossFireX alihankinta projekti, jossa emme voi tietää miten paljon Smilegate ohjaillut tarinan ja pelimekaniikoiden yms kanssa. Tämäkin projekti toi esimerkiksi kokemusta FPS genrestä, josta Remedyllä aikaisempaa ei ollut kokemusta. Mielestäni parasta on että tämä oli voitollista oman pelimoottorin kehittämistä ja kokemuksen keräämistä FPS genrestä, jota varmasti Condorissa hyödynnetään.

Millä perustelet että pelin pitäisi olla jo julkaistu? Tässä on myös hyvä ymmärtää että emme näe buildeja peleistä miten ne kehittyvät ja mitkä ovat juurisyyt minkä takia esim Condor vedettiin takaisin PoC:n vaikka se oli viime vuoden puolella jo lähellä pre-productionia. Tässä kohdassa voimme vain arvuutella onko kyseä core-gameplaystä (tarkoittaisi isoja ongelmia) vai esimerkiksi match-making konseptin hiomisesta. Varsinkin Condorin kohdalla koen yhden ratkaisevimman asian olevan tuon match-making puolen onnistumisen, joka on useissa varsinkin uusimmissa lyhyt ikäisissä PVE cooppi peleissä ollut pielessä.

Itse en usko Condorin ja Control 2 niputettavan yhteen. Näen parhaimpana sen, että Condor tulee 2024 ulos, jolle voidaan rakentaa pohjaa ja myös tulevaisuudessa teasata Control 2:ssa olevia asioita jne. Näen että onnistuessaan Condor on erinomainen markkinointi alusta Control 2 varten.

Nykyisillä tiedoilla näen myös itse Vanguardin isoimpana riskinä. Rekryissä on ollut suurin osa paikoista auki Vanguardin puolelle eikä ole tuntunut että nämä paikat olisi poistunut sieltä kovinkaan hyvällä vauhdilla, verrattuna muiden projektien rekry paikkoihin. Toisaalta Vanguardia edelleen pyöritetään pienellä tiimillä, jolloin myös kulut pysyvät hallussa.

Remedy tekee tällä hetkellä todella massiivisia investointeja projekteihin. Näissä kokoluokissa se ei aikaisemmin niitä ole tehnyt ja olisi mielestäni absurdia olettaa että tänä vuonna tehtäisiin voittoa. Tämän vuoksi aika luonnollista että liikevaihto jämähtänyt tuolle samalla tasolle pariksi vuodeksi? Mielestäni myös on positiivista, kun moniprojektimallissa pohjataan useampaan samanaikaiseen projektiin, että henkilöstökulut kasvavat, jos ei kasvaisi pitäisin sitä todella suurena varoituksena. Kassaa toki poltetaan uusiin investointeihin, mutta yleisesti näillä on myös tarkoitus tehdä voittoa. Mielelläni näen laskelmia ja hahmotelmia tulevista projekteista ja näiden generoimista myynneistä täällä lisää. Itse olen tehnyt erinäisiä mallinnuksia ja kaikkeen nykyisin saatavilla olevaan dataan (esimerkiksi Controllin pelaajamäärät, AWE DLC pelaajamääriin, Controllin ensimmäisen 12kk aikana myydyt pelit määrällisesti) voidaan tehdää mallinnuksia tulevien pelien myynneistä. Omat mallinnukset, jotka ovat omasta mielestä konservatiivisella pohjalla toteutettu, osoittavat että nämä eurot jotka investoitu projekteihin ovat +EV tekoja.

Osinko politiikka ei ole näin omistajan kannalta optimaalista (kertokaa yhtiö jossa piensijoittaja olisi täysin tyytyväinen osinko/investointi/omien takaisinosto politiikkaan), mutta kun katsoo Remedyn top 100 suurimpia omistajia ja analysoi millä prosentilla siellä on yhtiön työntekijöitä, niin uskon tämän osinkopolitiikan toimivan osaltaan bonusjärjestelmänä. Tämän alioptimaalisen tilanteen hyväksyn yhtiön kohdalla.

Omasta mielestäni pohjaten myös yllä oleviin kirjoituksiin, mielestäni Remedy on toteuttanut erittäin hyvin tähän mennessä pitkän ajan strategiaansa. Löydän kyllä helposti pörssistä useita todella paljon huonommin johdettuja yrityksiä, joilla on vielä kassa ja tulevaisuuden näkymät huomattavasti huonommat kuin Remedyllä, joten en ymmärrä oikein päätelmääsi jonka perusteella Remedy ei ole laatuyhtiö.

Näyttää siltä, siis yleisellä tasolla pelifirmoihin liittyen, että niitä on hieman vaikea hahmottaa kun ne ei oikein istu tähän kvartaaliseurantaan. Pelien kehityksessä menee pääosin kuitenkin se 3-5 vuotta. Toki sillä on merkitystä mitä tässä välissä tapahtuu, mutta julkaisun lähestyessä sillä ei ole niinkään väliä tuleeko peli esim. Q4 vai lipsahtaako seuraavalle Q1. Pelin tekninen toimivuus pitäisi mennä tämän edelle myös sijoittajan näkökulmasta katseltuna. Toki tässä vaiheessa Remedyn ja aw2 kohdalla tulisi pikku särö tarinaan, koska tätä vuotta on rummutettu myös johdon toimesta.

Itse kuitenkin ajattelen siis niin, kuten varmasti moni muukin, että yleisesti ottaen kvartaalia tärkeämpänä on ainakin alkumyyntiä ajatellen se, että peli on hyvässä iskussa heti julkaisussa. Eli mielummin otetaan se lisäaika ja viilataan peli teknisesti kuntoon. Etenkin kun Remedyn kaltaisen firman kohdalla sitä “toivotaan,toivotaan”- jaksoa on pelien välillä melko kauan niin olisihan se ikävää pilata julkaisuvaiheessa. Nyt ei nimittäin kärsi tulla Controlin tyylistä ps4/xbox dia-showta julkaisussa. Onneksi vanhat konsolit on tippuneet nyt pois matkasta.

Hyvä esimerkki tästä on juuri julkaistu Last of us pc-versio. Esim. steamissa tällä hetkellä 6/10. Olipas melkoisen kivikkoinen alku vaikka varmastihan tämä silti tulee myymään melkoisia määriä, mutta kuinka paljon enemmän olisi myyntiä ollut, jos olisi hieman siirretty julkaisua eteenpäin ja julkaistu teknisesti hyvässä kunnossa olevana?

Ja tämä siis vain yksi esimerkki. Toki ymmärrän, että julkaisuun liittyy aina paljon aikataulullisia haasteita ja julkaisuikkunoita yms ja että tässä haluttiin hyödyntää myös tv-sarjan suosio, joten tämäkään asia ei ole niin mustavalkoinen. Mutta näitä esimerkkejä on paljon ja varmasti täälläkin on jo tätä asiaa käsitelty.

Tietääkö joku kuinka tärkeä markkina Kiina on Remedylle uusien pelien julkaisujen osalta eli paljon odotetaan saavan myyntiä Kiinasta? Kartoitan tässä salkun Kiina riskejä.

Mielestäni hyvin minimaaliset Kiina riskit. Käytännössä ainoa missä voidaan odotusarvollisesti odottaa jotain tuloja Kiinasta on Vanguard projekti. Tämä projekti on muutenkin Remedyn kohdalla projekti jossa itse näen suurimman varianssin tulevissa tuloissa ja samalla odotusarvollisesti varmaan pienimmät tulot.

Remedy ei käsittääkseni myöskään omaa alihankintaa Kiinasta, tai jos omaa esim joitain assettien 3D mallinnuksia tms, nämä voidaan vaivatta korvata muista maista alihankintana.

Vanguard:

“As part of the agreement, Remedy has also licensed Tencent worldwide rights to develop and publish a mobile version of the game. Tencent will cover the costs for developing and publishing the mobile version. The parties have agreed on a separate revenue sharing scheme for the mobile version.”

Tämä tuli ensimmäisenä mieleen, eli Remedyllä on positiivinen Kiinaoptio, jos niin voi sanoa. He pääsee tuon mobiilipelin kautta ilmaiseksi ja käytännössä riskittömästi sinne markkinoille paikallisen toimijan kautta.

Siinä on kivasti kaaoksen ja sekasorron elementtejä, mutta silti sitä on helppo katsella.

Mielestäni uusi logo viestii hyvin myös Remedyn tavoitetta keksiä itsensä aina uudelleen.

Vanha logo on jo klassikko ja näyttää edelleen hyvältä, mutta mielestäni uudelleenbrändäys on ihan hyvin perusteltua.

Firma on laajentanut tarinankerrontaa uusiin genreihin, eikä räiskintä ole enää keksiössä, mikä on mielestäni vain hyvä asia. Olen itse aina mieltänyt että Remedyn parhainta antia ovat juurikin olleet sen omalaatuiset maailmat, jotka poikkeavat valtavirrasta - ei niinkään pelien räiskintäpohjaisuus.

Pieni asia mutta mielestäni se kertoo paljon mihin asioihin firma aikoo jatkossa keskittyä.

On tää nyt hieman parempi kuin Nokian vastaava uusi viritelmä, mutta kyllä mun silmiin silti sattuu nuo logon epämääräiset muodot ja kolojen epäsymmetrisyys. Pienenä näyttää ihan siedettävältä, mutta isompana melko hirveältä Alokasmaiselta paint teokselta. Voisiko joku kertoa miksi logoon piilotettu joulukuusi?

Liittyisikö aikaan? Max Paynesta lähtien Remedy on pelaillut ajan ja tilan avaruudella. Rewind ja play symboliikkaa? (v Fedexin nuoli) R-kirjaimessa tuollainen 90°:n asteen Norman Window voisi assosioitua luotiin. Bullet timestahan se pöhinä lähti.

Remedyn peleissä on kerroksisuutta Paynen uniepisodeista uudempien muutujataloihin ja easter eggeihin. Remedyn brändin etu paint- ja comic sans traumapotilaiden Simplicity design -vihan kannalta on, ettei sen tarvitse edustaa yksinkertaista ja helppoa.

En ota kantaa onko logo objektiivisesti onnistunut, tai lähde vertailemaan Nokian negative space härpäkkeeseen. Itse tykkään, vaikka kaikki on nykyään pilalla.

Siis logossahan ei ole ainuttakaan ”epämääräistä” muotoa tai epäsymmetriaa (ja puhun nyt sekä tunnusosasta ”R” että varsinaisesta logo-osasta ”REMEDY”). Silmiin sattuminen on ilmeisen tarkoituksellista, ikään kuin koko tunnus olisi yhtä glitchiä.

Negatiivisen tilan luoti voisi tulla paremmin esiin, jos ”ensimmäisen” R-kirjaimen sisäosan pyöreä reuna olisi pystysuora, siis muodostaen selkeämmin hylsyn ja itse ammuksen reunan.

@Wallet_Buffet_Omahan on mielestäni jäljillä rewind- ja play-symboliikan kanssa. Nokian (nykyiseen) logoon vertailu perustunee lähinnä siihen, että ajallisesti uudistukset osuvat lähekkäin. Negatiivisen tilan käyttö ei ole mikään tämän päivän innovaatio liikemerkeissä, mutta tuntuu juuri nyt trendaavan kyllä.

P.S. Saa siirtää kaffehuoneelle, vai miten se nyt kuuluukaan ilmoittaa, että ollaan syvällä off-topic-metsässä

Olisipa edelleen näkyvissä välittäjä tiedot niin voisi varmistua että tämä on yksi ja sama toimija, mutta erittäin todennäköiseltä tämä näyttää. Ilmoituksia sisäpiirin ostoista ei ole tullut joten Österlund ei ole tämän takana. Tencentin toiminnalle tämä puolestaan vaikuttaisi suhteellisen nappikaupalle, joten en usko myöskään heidän olevan ostojen takana.

Onko tuo nyt ”pientä viilausta”, jos kahden kokonaisen peliprojektin julkaisua työnnetään raportissa vuosilla 2023Q1 odottelun ohessa ja se ei vaikuta liikevaihtoon ja tulokseen pari prosenttia enempää tulevina vuosina.

Vanguard 2024 → 2026H1

Condor 2024 → 2025H1

Puhumattakaan millaisessa valossa se saa Remedyn multiprojekti strategian taas näyttämään. Vaikka olen edelleen sitä mieltä, että ns. kasvukivuista huolimatta se kyllä toimii ja etenee yrityksen omassa tahdissa, mutta sijoittajilla, kuten myös tällä raportilla luodaan taas täysin epärealistinen kuva siitä missä ajassa peliprojektit oikeasti tulevat toteutumaan ja millaisia rahavirtoja on luvassa noin nopealla aikataululla.

Tulosvaroituksessa nostettiin viime vuonna juuri esille, että kehitysmaksuja julkaisijalta ei tule, vaan esim. Vanguardin juoksevia kuluja katetaan omasta pussista, kunnes seuraava checkpoint saavutetaan tuotantoprosessissa. Aika kevyellä kädellä pusketaan näitä aikatauluja eteenpäin koskematta arvostustasoon, kun nytkään ei päästä tuotannonkatteilla positiivisen puolelle, ja Alan Wake 2 saa myydä aikamoisia ennätyslukemia ja huomattavasti enemmän kuin alkuperäinen Alan Wake, että Remedyn tappio ei sukeltaisi kohti Mariinien hautaa seuraavien vuosien ajaksi, kunnes Control 2 ja Max Payne julkaistaan.

Jos pari vuotta edes riittää, kun nyt on taas vuosille 2025/2026 niin epärealistinen klusteri julkaisuajankohdille, ettei mitään järkeä. Kun ottaa huomioon henkilöstön määrän kehityksen viimeisen parin vuoden aikana ja Teron omat kommentit siitä, että projekteja on pakko vielä eteenpäin paljolti vuorotellen. Samoja henkilöitä siirretään projektista toiseen, aina edellisen projektin vaiheen valmistuttua.

Vaikka jotkut avainhenkilöt työskentelevät usean, elleivät kaikkien peliprojektien parissa samaan aikaan, niin pullonkauloilta ei voi välttyä ja on täysin hullua olettaa, että neljä ”konseptointi” vaiheessa olevaa uutta peliä saadaan valmiiksi samaan aikaan tuohon 2025/2026 aikaikkunaan. Tuo ei ole mitenkään mahdollista ja eiköhän näitä ennusteita taas päivitetä eteenpäin vuoden päästä.

Ylipäätään en oikein niele, että näissä ennusteissa nojataan edelleen ”1 peli tai lisäosa / per vuosi” ajatukseen, kun peliprojekteja on puskettu eteenpäin jo näin monta kertaa. Etenkin kun tässä ei ole kyse lisäosista, vaan kokonaisista uusista peleistä. Tässä vaiheessa kaikki parin seuraavan vuoden munat, nykyiset ja tulevat, ovat kyllä tiukasti Alan Wake 2:sen huomattavan menestyksen varassa.

Oletuksia pelijulkaisujen ajankohdista on päivitetty jo Q4-tuloksen jälkeisessä päivityksessä. Nyt ei tosiaan näihin oletuksiin koskettu, vaan käytännössä viilauksia kvartaalitason oletuksiin. Q1-tuloksen jälkeen tuoreimmilla tiedoilla jälleen hyvä hetki pohtia ja pureskella oletuksia ison kuvan osalta

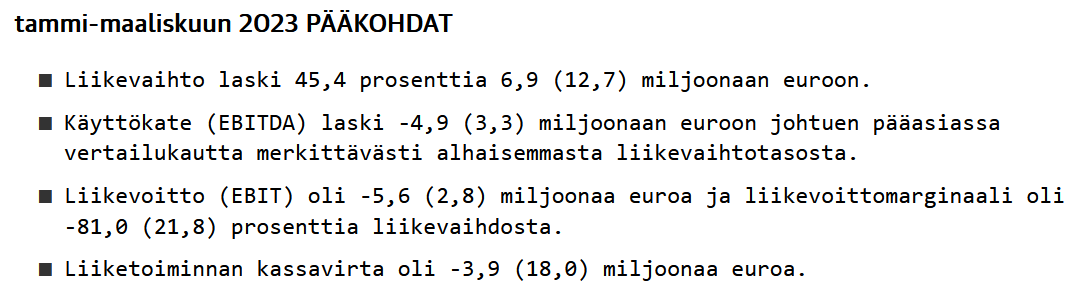

Melko karmeat lukemat. Yhdellä kvartaalilla ei niin väliä, mutta silti. Ei edelleenkään yhtäkään uutta peliä tuotannossa. Taitaa olla kolme vuotta siitä, kun ovat edellisen kerran saaneet pelin tuotantoon. Tällä tahdilla viimeinen nykyisistä projekteistä menee tuotantoon 2030-luvulla. Ei voi kuin hämmästellä miksi ihmeessä ovat haalineet niin monta projektia itselleen.