Tuntuu itsestä että usein tulee vastailtua Trivialin pitkiin postauksiin kriittisesti, mutta tämä pitää ottaa positiivisessa mielessä. Selkeästi parasta karhu puolen ajatuksia tulee Trivialilta, joihin näen itsellä argumentoitavaa.

Tähän ratkaisu on Monte Carlo simulointi. Metodi on suhteellisen simppeli toteuttaa ja yksinkertaistetusti määrität muuttujat ja niille mitä hajontaa muuttuja noudattelee (log-normal, normal, pareto jne.) ja näille keskiarvot ja hajonnat. Monte Carlo methods in finance

Tämä on mielestäni erittäin hyvä vertauskuva Remedyn tilanteesta, mutta toivoisin hieman lukuihin pohjaavampaa arvailua joka kertoisi hieman enemmän odotuksista. Mikä on “10 kilon hauki” ja mikä on “puolen kilon särki”. Esimerkkinä marraskuussa foorumin näkemykseen pohjautuvat mallinnukset AW2 myynneistä, joiden kanssa suhteellisen samoilla linjoilla on omat oletukset:

Tähän omaan mallinnukseen pohjaten näenkin suuren ristiriidan odotuksissa.

Olettaen että peli julkaistaisiin Q4-23 ja täten tuottaisi yhden kvartaalin jälkeen rojalteja Remedyn suuntaan, tarkoittaisi että AW2 myisi ensimmäisen reilun kvartaalin aikana noin 2 miljoonaa kpl pelejä (noin ±300 000 kpl riippuen pelin budjetista ja keskiarvollisesta pelin myynti hinnasta). Tämä puolestaan taas osoittaisi mallinnuksilla ensimmäisen 12kk aikana myytyjä pelejä odotusarvollisesti noin 3-3.5M kpl ja vastaisi generoidulta liikevaihdoltaan noin 100-135M€. Tämä tarkoittaisi noin 10-30M€ rojalteja Remedylle ensimmäisen 12kk aikana kun AW2 julkaistu. Ei mielestäni mikään huono skenaario, varsinkin jos tämä toimii base-case skenaariona.

Controllin AWE DLC:tä on pelannut ~ 2.5M kpl ja DLC:n tarinan läpi ~ 1.8M kpl. On myös huomioitavaa että AWE DLC:n trophyt ei vaikuta Control UE:ssa platina trophyn saamiseen, joten trophy huntterit eivät AWE DLC:tä platinan takia lähde pelaamaan. Täten vähintään DLC:n läpipelannut pelaajapooli on erittäin potentiaalista AW2 ostajakuntaa ensimmäisen 12kk aikana launchista. Ja tuo 1.8M kpl on myös linjassaan keskiarvollisen 2.2M kpl myynnistä, josta foorumi äänesti marraskuussa. Tähän kuten muihinkin kohtiin mieluusti kuulen perusteltuja vastaväitteitä.

Omat odotukset on, että Wake 2 myy tänä vuonna miljoonan ja ensi vuonna toisen miljoonan. Nousee voitolliseksi vuonna 2025 ja omaa häntää, mutta ei siitä hittiä tule. Perusteena on, että melko ison budjetin niche-peli, joka on vieläpä kauan sitten julkaistun melko tuntemattoman flopin jatko-osa. Se julkaistaan kilpailluilla loppuvuoden markkinoilla, jolloin joutunee taistelemaan kovia kilpailijoita vastaan. Varmaan saa ihan kivat arvostelut, luokkaa metacritic 82-84, mutta ei niin hyviä että se saisi ostajien päätä kääntymään Waken suuntaan kilpailijoiden sijaan. Jää vähälle huomiolle mediassa.

Huomiona saatan olla aivan toista mieltä, kun aidosti tiedetään edes miltä peli näyttää ja ketä kilpalijoita ympärillä on. Sitä ennen oletus on tuo.

Arvioni on, että Remedy ei julkaise yhtäkään peliä vuonna 2024, pl. porttaukset tms. Vuonna 2025 jotain varmasti tulee, mutta tekevätkö sekään tiliä ennen vuotta 2026? Oletus on siis, että pitkään joutuu odottelemaan hillotolppaa.

Under the agreement, Remedy has a royalty opportunity after Rockstar Games has recouped its development, marketing, and other costs for distributing and publishing the game.

Tämä on myös itsellä että seuraavien kuukausien aikana tulee erittäin todennäköisesti muuttumaan tuo käsitys AW2 myyntimääristä, kun saadaan jotain konkreettista pelin tyypistä ja markkinoinnin tehokkuudesta yms.

Mitkä todennäköisyydet annat sille että 2024 ei julkaista mitään peliä? Mielestäni se että antaa 100% todennäköisyydet sille että 2024 ei tule yhtään peliä on objektiivisesti katsottuna iso virhe. Remedy on edelleen toistanut näkemystä, että oman roadmapin pohjalta julkaisevat pelin joka vuosi. Tämä tarkoittaa sitä että todennäköisyydet 2024 julkaistaan peli > 0%. Myöskin se, että 2024 julkaistava peli todennäköisesti tulee olemaan jokin muu kuin Max Payne Remake, joka tarkoittaa että Remedy alkaa saamaan rojalteja melkolailla heti julkaisun jälkeen eikä recoupattavaa ole.

Omissa arvioissa olen ajoittantu AW2 jälkeiseksi projektiksi Condorin ja olen ajoittanut odotusarvollisesti 2024 syyskuun puolenvälin. Julkaisupäivä noudattaa log-normal jakaumaa ja omaa 100 päivän keskihajonnan. Tältä pohjalta se antaa 2024 julkaisun todennäköisyydeksi noin 85%. Ja on huomioitavaa että muuttelen tätä odotusarvollista julkaisupäivää sen mukaan kun kvartaaleittain tietoa tulee lisää.

En tietenkään ole 100 % varma mistään, en edes siitä tuleeko Wake tänä vuonna. Kaikkihan me olemme analyytikoita myöten väärässä. Enemmän kyse on siitä kuka on vähiten väärässä. Sanoisin, että 30/70 sen puolesta, että ensi vuonna ei tule peliä, vaikka tavoitteet sanoisivat mitä. Yksinkertaisesti katsominen kelloon on riittävä perustelu miksi näin on. Condor on nähdäkseni ainoa mahdollinen mikä voisi tulla. En usko todella nopeaan tuotantoon, vaikka kieltämättä näen sen argumentin, että pitkä poc nopeuttaisi pelin tuotantoa ja pohjia on olemassa.

Voinhan minä toki karhuilla, kun tämä Remedy on niitä harvoja firmoja Helsingin pörssissä, mihin on helppo olla pysyvästi karhuna, kun yhtiön kassavirtaprofiili on niin huono.

Toivoit minulta lukuja ja tässä tulemme ensimmäiseen ongelmaan. Remedy on kuluttajille myyvä projektiyhtiö ja jokaisen peliprojektin tuottojen arviointi on pitkälti Herran hallussa, kun sijoittaja joutuu mittavan projektiriskin lisäksi ottamaan vielä riskin siitä että ostaako kuluttaja tuotteen. Tämän vuoksi vaikka yhtiön yksittäinen peli myisikin hyvin, niin kovin korkeita kertoimia ei tulokselle voi antaa koska se ei ole toistettavissa. Luokkaa P/E 8 - P/E 10 kuulostaisi omaan korvaan järkevältä nykyisellä korkotasolla. Vertailun vuoksi esimeriksi Atria saa luokkaa P/E 10 kertoimet, vaikka makkaran kuluttajamyynnissä on huomattavasti vähemmän projekti- ja myyntiriskejä kuin kuluttajapeliprojekteissa ja sen kysyntä on myös huomattavasti vakaampaa, pysyvämpää ja helpommin ennustettavampaa, kuin myynti esimerkiksi Alan Wake II -peliprojektin kohdalla.

Jos etukäteen pitäisi myyntimääriä arvioida, niin silloin mielellään odottaisin että pelin julkaisuaikataulu on tiedossa, jolloin voisi hieman haarukoida, että miltä pelialan kilpailukenttä näyttää sillä hetkellä ja minkä genren pelejä pelaajat janoavat. Ylempänä @Henkka on yrittänyt haarukoida myyntimääriä sijoittajien äänestyksen perusteella ja edellisten pelien pelaajamäärien avulla, mutta toistaiseksi en näe että tämän kaltaisilla arvioilla olisi kovinkaan paljoa lisäarvoa. Erityisesti tuo meemi että Remedyn pelaajat siirtyisivät pelistä toiseen kuin uskolliset fanit konsanaan, on enemmän sijoittajien omaa kuplaa, koska osaketta päätyvät ostamaan ne paatuneimmat Remedyfanit, jotka ekstrapoloivat omia ajattelumallejaan peruskuluttajiin. Luotettavin perusskenaario myyntimääristä voidaan mielestäni arvioida suoraan julkaistavan pelin niche-genren verrokkien myyntimäärien keskiarvosta, mutta nämäkin elävät ajan kanssa joten kauemmaksi tulevaisuuteen tehtävät ennusteet ovat äärimmäisen epätarkkoja.

Parasta sijoittajien kannalta olisi tuo Rovion kohtalo, että joku tekisi poskettoman ostotarjouksen ja ostaisi firman pois pörssistä ja rahat saisi uudelleenallokoitua johonkin parempaan kohteeseen. Onhan siinä varmasti oma jännityselementtinsä odottaa, että tuleeko myydystä pelistä hitti vai huti, mutta tuonkaltaiseen uhkapelaamiseen sopivat paremmin vaikkapa kanadalaiset kaivosyhtiöt. Nykyinen kurssi hinnoittelee jo mielestäni sitä, että moniprojektimalli saadaan aidosti vielä rullaamaan niin että firma kykenee tuottamaan joka vuosi hittipelin ja sijoittajille tulee parempi näkyvyys kassavirtoihin. Jos näin tulee tapahtumaan niin tilannetta on syytä tarkastella uudelleen, mutta toistaiseksi käynnissä vaikuttaa olevan Remedy-sijoittajien pitkä marssi, jonka aikana moni sijoittaja tulee tippumaan kyydistä.

Remedy on kyllä Atriaa riskisempi, mutta Atria ei pysty taas vuorostaan luomaan omistajille arvoa siinä missä Remedyn liiketoiminnassa arvonluonti pelien menestyessä on massiivista (ROIC>WACC) eikä rakenteellista estettä arvonluonnille ole (toisin kuin Atrialla).

Onhan se vähän eri verrata jotain makkaramyyntiä jossa kasvuprosentti ja tuotantoprosentti on rajallinen kun taas peliteollisuudessa voit digitaalisesti painaa rajattoman määrän peliä jos ostajia riittää.

Remedyyn sijoittamalla voi menettää paljon mutta tuottopotentiaali on lähes rajaton.

Eiköhän se oikea p/e luku löydy kun tutkii vertaisiaan tuolta.

Mielestäni tässä tekstissä on useita loogisia ajatteluvirheitä ja käydäänpä hieman niitä läpi.

Ensimmäisenä käydäänpä tarkastelemaan tuota kuluttajakäyttäytymistä ja projektien tuottojen toistettavuutta.

Olen samaa mieltä että sijoittaja ottaa Remedyssä jokaisen projektin kohdalla tuota projektiriskiä sekä kuluttaja käyttäytymisriskiä. Sitä en ymmärrä mihin pohjaat näkemyksen, jossa hittipelin jälkeen toiseen hittipeliin todennäköisyydet olisivat täysin samat? Tästä on useita esimerkkejä missä pelisarja kasvattaa näkyvyyttään ja odotusarvollista myyntimäärää pohjaten pelistudion/julkaisuyhtiön omaan brändiin ja/tai pelin itsensä oman IP:n brändiin pohjaten. Tällöin myös erittäin heikkolaatuisellakin tuotteella missä projektiriskit ovat sijoittajan näkökulmasta realisoituneet omaa silti erittäin suuren todennäköisyyden, että peli tuottaa yhtiölle rahaa. Eli oma näkemys on että menestyspeli kasvattaa sen kyseisen IP:n brändiarvoa, sekä samalla pelistudion/julkaisijan omaa brändiarvoa. Tämä johtaa siihen tilanteeseen, että todennäköisyys sille että seuraavan pelin onnistuminen on todennäköisempää kuin aikaisemman pelin.

Tehdäänpä nopea ajatuskoe. Sinulla on edessä neljä ihmistä. Kysyt heiltä onko he pelannut aikaisemmin mitään pelejä ja aikaisemmin Remedyn pelejä ja ovatko he pelanneet Controllin AWE DLC:tä.

A ei ole pelannut koskaan mitään pelejä

B on pelannut pelejä, mutta ei mitään Remedyn pelejä

C on pelannut Remedyn pelejä, mutta ei AWE DLC:tä

D on pelannut AWE DLC:tä

Kuka näistä on mielestäsi todennäköisin ostamaan AW2 ja miksi?

Tämä on erittäin yksinkertaistettu esimerkki, mutta tämän kaltaiseen luokitteluun (jossa myös otetaan huomioon AWR pelaajamäärä) pohjaan omat tämän hetken arviot AW2 pelaajamäärästä.

Ja tässä lopulta käännät näkemyksen siitä että se menetys on kuitenkin toistettavaa, koska jos Remedy olisi tuottanut useamman hittipelin eikä edelliset projektit vaikuta mitenkään tulevien projektien menestykseen on aivan turha tarkastella tilannetta uudelleen?

Toisena aiheena sitten näiden myyntimäärien ennustaminen ja miten se vaikuttaa yhtiön/peliprojektin arvoon.

Tästä olen täysin samaa mieltä. Tämän takia en ole myöskään tehnyt mitään Monte Carlo simulointia, jossa otan ensi kesälle pitkän ajan sääennusteet, tarkastelen niiden vaihteluväliä ja hajonnan tyyppiä, ennusta suomessa olevien tapahtumien määrää, niiden kävijämäärää ja kerrointa kuinka moni tapahtumissa kävijä ostaa makkaraa, määritä näille kaikille hajonta tyyppejä ja vaihteluvälejä. Tässä tekemisessä varmasti saisi yllättävänkin tarkan makkaranmyynti ennusteen ensi kesälle, mutta mitään rahaa/edgeä sillä ei saa markkinoilta. Remedyn tapauksessa koska ennustaminen on vaikeata ja on paljon muuttujia joissa on suurta hajontaa, tarkoittaa myös että parempi mallintaminen tuo edgeä muihin sijoittajiin.

Remedyn projektit noudattelevat melko hyvin futuureita tai perus call optioita. Futuureita tällä hetkellä on Condor, Control 2 ja Vanguard kun taas call optioita noudattelee AW2 ja Max Payne Remake. Optioissa on se hauska ja epäintuitiivinen puoli, että niiden arvo nousee sen mukaan mitä suurempi varianssi option kohde-etuudella on. Yksinkertaistetusti tämä johtuu siitä, että optio ylittää annetun strike pricen todennäköisemmin mitä suurempi varianssi kohde-etuudella on. Tällöin väittämällä että on erittäin vaikea arvioida AW2:n myyntiä tarkoittaa sitä, että AW2 myyntien varianssi on suurempi ja täten sijoittajan pitäisi olla valmiimpi maksamaan enemmän Remedystä AW2 projektin osalta. Sama pätee myös Max Payne Remake projektiin.

Ja tämän takia kuulisin mielelläni edes arvioita siitä mitä itse odottaa myynneiksi. Toteamalla että ei pysty arvioimaan voit tarkoittaa esimerkiksi että myynnit ovat tasajakaumalla 0 - 10M kpl välissä? Voin sanoa että tuolla hajonnalla jos toteutetaan laskelmat AW2 myyntituloista olisi nykyinen Remedyn arvostustaso monin kerroin korkeammalla kuin nyt.

Katsotaanpa hieman lopuksi AW2 survival horror niche kategoriasta myyntilukuja:

The Forest 2 - Early accessina myynyt yli 2 miljoonaa kpl

Resident Evil 4 Remake - Yli 4 miljoonaa kpl myyty

Calisto Protocol - 2 miljoonaa kpl myyty

Dead Space Remake - Yli 2 miljoonaa kpl myyty

Tuossa viime aikoina julkaistuja AW2 niche genren julkaisuja. Näiden pohjalta jos tekee päätelmät näyttäisi reilua 2M kpl myyntiä vähän alle puolessa vuodessa, joka olisi aika hyvin linjassaan @Trivial :n näkemyksen kanssa.

Lopuksi vielä pyydän jonkinlaisen arvion miten määrittelet hittipelin ja minkälaisen todennäköisyyden annat sille että AW2 muodostuu hittipeli? Paljonko tuo hittipeli tuottaa minäkin vuonna kassavirtaa? Tähänhän ei ole mitään oikeaa vastausta, koska Remedykään ei ole määritellyt tätä. Itselle hittipelin määritelmä menee tuossa että tuottaa 2x liikevaihtoa budjettiin nähden ensimmäisen vuoden aikana ja tällä hetkellä AW2:n kohdalla se todennäköisyys on siellä noin 10% luokassa.

Vedetty kyllä mutkat suoraksi myyntilukuja verratessa. Ei survivor horror ole nicheä vaan Alan Wake on tai ainakin oli nicheä sen genren sisällä. Kakkosesta ei vielä tarkkaan tiedetä, mutta luonteeltaan Remedyn pelit ovat hieman nicheä ja alkuperäinen peli oli sitä ehdottomasti.

Residen Evil 4 Remake

Siis oikeasti otat vertailuun genren ainoan megahitiksi laskettavan sarjan ja sen kiitellyimmän pelin remaken?

Callisto Protocol

Veti todella kalliin mainoskampanjan millä myi kopioita, mutta on raskaasti tappiolla eli todellisuudessa peli floppasi pahasti.

Dead Space Remake

Melko riskitön Remake melko hyvin myyneestä, tunnetusta ja kiitellystä pelistä. Julkaisu osui ajankohtaan missä ei ollut paljon kilpailua.

Forest ei sano mitään, mutta varmaankin jokin edullisen hintaluokan tuotos.

Tuo optio kulma on ihan järkevä lähestymistapa. Option arvoon vaikuttaa kuitenki varianssin lisäksi toteutushinta, aika toteutushetkeen ja korkotaso. AW2 option toteutushinta on 50MEUR eli kehitysbudjetti. Eikös jakasuhde mennyt niin, että ensin katetaan kehitysbudjetti ja sen jälkeen alkaa tulemaan vasta rojalteja? Tämä aikaisempia pelejä korkeampi budjetti siis tästä näkökulmasta laskee “AW2 option” arvoa. Eli korkeampi toteutushinta laskee osto-option arvoa.

Kyllä erittäin mutkat suoriksi vedetty ja tuot hyvin esille juurikin miksi pelkästään verrokkien myyntimäärien keskiarvoa tarkastelemalla ei päästä kovinkaan mielekkäisiin lopputuloksiin, vaan tarkkuutta ennusteisiin saadaan kun otetaan myös muuttujiksi esimerkiksi markkinointi budjetti ja markkinoinnin “tehokkuus”, pelin laatu. Kakkosesta ei vielä tiedetä tarkkaa, joten vaikea on vetää sen tarkemmin kategorisointia ja tuossa oli lähihistoriasta julkaistuja survival horror pelejä. Nuo arviot eivät myöskään kuvasta omia arvioita myyntimääristä vaan toimi pelkästään esimerkkinä Ekan tuomaan tapaan arvioida pelin myyntimääriä.

Joo ja AW2 sekä MPR projektien kohdalla se toteutushinta on periaatteessa meille ulkopuolisille myös yksi satunnaismuuttuja. Eli budjetti voi olla tuolla 50-80M€ välissä. Ja juurikin tuon takia kun ensin recoupataan kehitysbudjetti, jonka jälkeen rojalteja tuloutuu 50% liikevaihdosta muodostaa näistä projekteista käytännössä optiot. Tämän voi kaikki vielä itse testata ja toteuttaa payout graafin.

Kyllä, Remedyn kassavirranluonti on riskistä ja siihen kuuluu luonnollisesti myös merkittävä positiivisen lopputuloksen riski. Riskisyys kuitenkin tekee näistä kassavirroista kerroinmielessä vähemmän arvokkaita verrattuna vähemmän riskisiin kassavirtoihin ja siksi Remedylle kuuluisivat matalammat kassavirtapohjaiset arvostuskertoimet kuin esimerkiksi SaaS-firmoille, Elisalle tai muille vastaaville ennustettavaa kassavirtaa joka vuosi takoville firmoille. Remedyn verrokkeina kertoimien osalta pitäisi pikemminkin olla projektiyhtiöt ja alkuvaiheen kaivokset. Suuremmasta riskistä ei mielestäni kannata maksaa preemiota, vaikka siellä olisikin pieni mahdollisuus että tulee lottovoitto.

Alan Wake II on eri IP ja vahvasti eri genreä kuin Control, joten sillä on selvästi poikkeava asiakaskunta kuin Controlilla, joitain Remedyn hardcore-faneja lukuunottamatta. Suurin osa pelaajista ei edes tiedä kuka Controllin on tehnyt, koska peruspelaajaa ei kiinnosta yhtään firmojen logot creditseissä, ellei kyseessä ole jokin täysin poikkeuksellinen kokemus. Controllin menestys auttaa varmasti Controllin jatko-osan myynnissä, mutta Alan Wake II osalta lähdetään enemmän puhtaalta pöydältä, erityisesti kun AWR myi niin huonosti ja Alan Wake 1 julkaisusta on todella kauan aikaa.

Option arvo on suurempi, mitä kauempana tulevaisuudessa erääntymispäivä sijaitsee. Remedyn tulevien pelijulkaisujen arvo taas pienenee, mitä kauempana tulevaisuudessa ne julkaistaan. Myöskin Remedyn julkaisuista saamien kassavirtojen volatiliteetti on negatiivinen asia, koska se lisääntynyt riski pitää hinnoitella osakkeen hintaan. Mitä ennustettavampaa Remedyn pelien menestys ja niiden tuomat kassavirrat sijoittajien suuntaan, sen korkeammat kertoimet osakkeelle voi antaa. Tämän takia menestyspelien jatko-osat ovat niin houkuttelevia pelistudioille, koska niissä on huomattavasti vähemmän riskiä täysin uusiin lähtöihin verrattuna. Tältä osin vertaus optioihin ei siis toimi.

2 miljoonaa on jo todella kova kokonaismyynti survival horror genressä. Tuommoisiin Resident Evil 4 -lukuihin ei lähtökohtaisesti ole tavallisen pelin edes mahdollista päästä ellei pelistä tule jostain syystä viraalinen Twitchissä. 1-2 miljoonaa kpl myytyä peliä on ihan hyvä perusskenaario, mutta jos myynnissä tuohon 2 miljoonaan päästään, niin pitää huomioida että ei niitä kaikkia myydä kuitenkaan täyteen hintaan.

Antamiini esimerkki pelaajiin pohjaten näen että A-C kategoria on vahvasti näin Remedyn kohdalla. Eli ei kovin suurella todennäköisyydellä muisteta kehittäjän nimeä jne. Kuitenkin väitän että pelaajakategoria D:n kohdalla on kuitenkin jo kohtalainen kerroin sille että mielessä on kehittäjän nimi. Tiedossa on että AW ja Control maailma on samaa ja että tässä pohjustetaan tarinaa AW2:n osalta. Tätä myös mielestäni vahvistaa se, että AWE DLC oli pelatumpi kuin Foundation DLC. Tilanne voisi myös olla erillainen, jossa kategorian C ja B pelaajat saataisiin hyvällä kertoimella seuraavien pelien asiakkaiksi. Studion/Julkaisijan/Johothenkilön oma brändi vaikuttaa tähän todella paljon. CD Projekt Red, Kojima Productions (Hideo Kojima) ja FromSoftware on näistä äärimmäisiä esimerkkejä jotka voivat tuoda täysin uuden ja tyyliltään ja genreltään täysin erillaisen pelin ja siltikin kategorian B C ja D pelaajat voidaan huomattavasti isommalla kertoimella ottaa mukaan alku vaiheen potentiaalisiksi kuluttajiksi. Tämä on mihin Remedyn myös pitäisi tietoisesti tähdätä. Heillä on jo siihen tarvittavat edellytykset. On ikoninen peliyhtiön edustava kasvo Sami Järvi, tunnistettava brändi peleissä varsinkin kun pelit tehdään Northlightilla ja nyt kyse on vain että saadaan brändin tunnettavuutta laajemmaksi. Tämä tosiaan parantuu sitä mukaa kun Remedy on selkeästi esillä pelialan tapahtumissa ja tämä tapahtuu sillä että pelejä tulee tasaisesti ulos ilman pitkiä välejä julkaisujen välillä.

Korot ja volatiliteetti vaikuttavat samalla tavalla, mutta tosiaan tuota aika puolta ei ole tässä. Tuo mitä kauempana julkaisu on tulee otettua huomioon siinä kun muutetaan strike price (pelin budjetti) muuttujaksi eikä kiinteäksi arvoksi, ja silloinkin tässä optioissa se aika-arvon kasvu laskee option hintaa. Kuitenkin mitä ennustettavampaa pelien menestys on laskee näiden “optio projektien” arvoa. Esimerkiksi jos saisimme kristalli pallon josta ilmoitetaan että AW2 myynnit ovat odotusarvoltaan 1M kpl, noudattaa normaalijakaumaa ja keskihajonta on 0.1M kpl. Tämä johtaisi siihen että AW2 projekti ei käytännössä koskaan ylittäisi pelin budjettia ja täten odotusarvolliset kassavirrat ovat käytännössä 0€. Jos kristalli pallo ilmottaisi että myynnit edelleen odotusarvoltaan 1M kpl ja keskihajonta 1M kpl (Joo negatiivista määrää pelejä ei voida myydä mutta mennään nyt esimerkin takia), nostaisi tämä huomattavasti todennäköisyyttä että AW2 myynnit ylittäisi budjetin ja täten odotusarvolliset kassavirrat kasvaisi. Esimerkkinä jos oletettaisiin että AW2 ja Vanguard omaisi saman budjetin ja molemmat olisi Remedyllä samanlaisella Epic diilillä kuin AW2 on. Tällöin (ainakin itse oletan Vanguardissa olevan paljon suurempi liikevaihdollinen hajonta kuin esim AW2:ssa) Vanguard olisi huomattavasti arvokkaampi projekti kuin AW2 vaikka niillä olisi sama odotusarvollinen liikevaihtomäärä.

Näissä futuuri tyylisissä projekteissa (Condor, Vanguard, Control 2) puolestaan kassavirtojen volatiliteetin pieneneminen kasvattaa projektin arvoa, koska vaikka oltaisiin budjettia alemmalla tasolla nämä generoivat silti kassavirtaa Remedylle (vaikkakin koko projekti olisi ollut lopulta tappiollinen).

Mielestäni myös 2 miljoonaa kpl on hyvä perus skenaario. Tätä määrää totta kai päivittelen sen mukaan kun informaatiota pelistä tulee ja saadaan dataa miten markkinointi kampanja yms toimii. Mallinnukseen voidaan helposti tarkastella millä hinnalla pelejä on myyty ja toteuttaa tästä satunnaismuuttuja valitulla hajontatyypillä jolloin ei tarvitse olla pelkästään yksittäisen valitun keskiarvollisen pelin myyntihinnan perässä.

Kojimaa ja hänen verrokkejaan ei tässä ketjussa kannata mainita, kun Remedy on ihan eri galaksissa näiden ikonien kanssa ja jotta pystyttäisiin rakentamaan riippusilta galaksien välille, niin Remedyn pitäisi joskus julkaista ikonisia pelejä. Viimeinen sellainen julkaistiin 20 vuotta sitten (Max Payne 2) ja sen jälkeen tuotokset ovat olleet 8-16 setämiesten keskinkertaisia matalan impaktin tekeleitä. Kyse ei ole yrityksen puutteesta. Alan Wakella yritettiin luoda taiteellisempaa peliä vahvan tarinankerronnan ympärille, mutta pelaajat eivät siitä innostuneet. Quantum Breakissa lähdettiin rakentamaan jännittävää uutta pelisarjaa, ja myynti oli ihan kohtuullinen, mutta sekin jäi kuitenkin ennalta asetetuista korkeista tavoitteista eikä mahdolistanut uuden pelisarjan rakentamista pelin ympärille.

Kannattaa huomioida, että tämä on osa laajempaa trendiä mediamaailmassa, missä keskikokoiset yhtiöt ovat pahasti puristuksissa, kun heillä ei riitä luovuus erottautua indiestudioiden tapaan, eivätkä ne kykene luomaan joka vuosi hyvin myyviä megahittejä kuten isommat studiot tekevät. Sama ilmiö on nähtävissä myös elokuvamaailmassa, missä olet joko blockbuster tai pienen budjetin elokuva. Keskibudjetin elokuvia ei enää juuri julkaista.

Remedyverse kiinnostaa ehkä kourallisia megafaneja, mutta ne fanit kuitenkin ostavat kaikki Remedyn pelit, joten lisämyyntiä on turha odottaa. Sam Lake on täysi tuntemattomuus Suomen ulkopuolella. Jos et seuraa Remedyä yhtiönä, niin ei hän tule missään vastaan. Remedy tarvitsisi jonkun aidosti ikonisen pelin, että firma saisi kohotettua profiiliaan pelaajien keskuudessa. Tähän eivät remasterit tai Crossfiren alihankintahommat enää riitä, vaan pitäisi pystyä julkaisemaan jokin aidosti hyvä peli. Sellainen joka tekee aaltoja julkaisun jälkeen eikä tipahda historian roskakoriin muutama vuosi julkaisun jälkeen. Parhaassa tapauksessa Alan Wake II on uusi Silent Hill, joka breikkaa isosti ja houkuttelee uusia pelaajia myös genren ulkopuolelta. Toivottavasti Remedy onnistuu tässä vastoin odotuksiani, koska muuten osakkeen voi heittää romukoppaan, kun se kuuluisa hillotolppa siirtyy taas jonnekin vuoteen 2025-2026…

Yrityksen arvo saadaan selville laskemalla kaikkien sen tulevaisuuden kassavirtojen nykyarvo. Option arvo taas riippuu kohde-etuuden hintakehityksestä sekä option ehdoista. Sotkemalla nämä kaksi keskenään sekoitat vaan oman pääsi joten jos haluat tietää tulevien peliprojektien arvon, niin yritä ennustaa sen sijaan niiden riskikorjatut kassavirrat.

Tulee jälleen pitkä kirjoitus mutta pitkästä aikaa täällä hyvää keskutelua. Käydään läpi vielä kerran optio asia, jonka jälkeen en siihen enää palaa ja tämän jälkeen hieman tuosta Ekan vastauksen alkuosasta.

Optio asia vielä rautalangasta.

Kyllä olen samaa mieltä. Tähän vielä lisättävä että kun aina kaikissa yrityksissä tulevaisuuden kassavirroissa on epävarmuutta, ja sitä kautta hajontaa on hyvä puhua odotusarvollisista kassavirroista. Alan Wake 2 on yksi osa Remedyn tulevaisuuden odotusarvollisista kassavirroista.

Tästä jälleen samaa mieltä. Optioita on huomattava määrä erillaisia, mikä yhdistävä tekijä kuitenkin kaikilla optioilla on? Niissä annetaan mahdollisuus ostaa kohde-etuus ennalta määritettyyn hintaan määrättynä päivänä tulevaisuudessa. Mitä tämä dynamiikka puolestaan tarkoittaa? Esimerkiksi Call Optioissa niinä kertoina kun kohde-etuus on alle ennalta määritetyn hinnan on maturiteetissa (ennalta määrätty päivä tulevaisuudessa), sijoitetun pääoman (option hinnan) tuottama kassavirta 0€. Niinä kertoina kun kohde-etuus on ylittänyt annetun ennalta määritetyn hinnan on option tuottama kassavirta laskettavissa: Kohde-etuuden hinta - ennalta määritetty hinta. Kun mietitään Remedyllä päin tulevia tulevaisuuden odotusarvollisia kassavirtoja Alan Wake 2 tai Max Payne Remake projekteista, noudattelee se täysin optioiden dynamiikkaa. Voimme täten laskea korko korjatun (diskontatun) tulevaisuuden kassavirrat ja saada näistä statistiikkaa, esim mikä on keskiarvollinen (odotusarvollinen) tulevaisuuden kassavirta, mediaani tulevaisuuden kassavirta ja mikä on tulevaisuuden kassavirtojen keskihajonta. Tämä informaatio ei vielä tuota meille mitään riskikorjattua laskelmaa tulevaisuuden kassavirroista. Tässä tulee option hinnoittelun hyvyys AW2 ja MPR projektien suhteen. Voimme käyttää niin kutsuttuja “Greeksejä” analysoimaan lopulta projektin tuottamien odotusarvoisten kassavirtojen nykyarvoa riskimielessä. Näillä kirjaimilla voidaan vertailla teoriassa esimerkiksi eri projektien välistä tuotto suhdetta riskien suhteen.

Yleisimmät käytetyt aakkoset ovat: Delta, Theta, Gamma, Rho. Näistä suurin osa on ensimmäisen asteen osittaisderivaattoja (first order partial derivative). Olin kirjoittanut yksityiskohtaisen läpikäynnin jokaisen kirjaimen kohdalta mutta tämä ei kyllä tähän Remedy ketjuun lisäarvoa tuo muille joten kiinnostuneet voivat käydä linkin kautta opiskelemassa ja tiivistetään tekstiä. Delta kuvastaa todennäköisyyttä että optio on “in the money” eli tässä tapauksessa että projekti tuottaa kassavirtaa. Gamma kuvastaa sitä miten vahvasti delta muuttuu kun kohde-etuuden arvo muuttuu. AW2 tapauksessa kuinka paljon Delta muuttuu, kun kohde-etuus eli odotusarvollinen projektin tuottama liikevaihto muuttuu. Gamma muuttuu näissä projekti optioissa hyvin vahvasti sitä mukaa mitä enemmän informaatiota pelistä ja sitä kautta odotusarvollinen liikevaihto muuttuu.

Yllä on annettu metodi jolla voi ennustaa yksittäisen peliprojektin odotusarvoista riskikorjattua ja diskontattua kassavirtaa. On sanottava että en ole noita Gammaa ja Deltaa ottanut huomioon pitäisi myös muille vertailtaville kohteille toteuttaa mallinnukset. Jotta voisin mallintaa riskiä esimerkiksi Atrian makkaramyynnistä, pitäisi toteuttaa mallinnus niistä kassavirroista ja määrittää kustannukset näiden tuottamiseen ja tätä kautta toteuttaa Atrian makkaramyynnistä optio. Tämän jälkeen tarkastelemalla näitä AW2 ja “makkaramyynti” optioita ja vertailemalla Deltaa ja Gammaa voisi tehdä johtopäätöksiä kumpaan kannattaa riskikorjatusti sijoittaa. Itse toteutan tämän siten että katson vain odotusarvollisia kassavirtoja ja suhteutan sijoituksen koon sen mukaan mitä riskisemmät ne odotukselliset kassavirrat ovat. Tässä aikalailla intuitiivisella tasolla tulee toteutettua Kelly’s criterionia.

Sitten tähän muuhun vastaukseen.

Olen samaa mieltä että Max Payne oli ikoninen peli ja se on edellinen ikoninen peli jonka Remedy julkaissut. On myös siksi erittäin herkullinen tämä nykyinen MP Remake projekti, jolloin Remedy pääsee vielä käyttämään hyväksi tätä heidän entistä IP:tä. En kuitenkaan ymmärrä millä perusteella esimerkiksi Control on ollut 8-16 setämiesten tuotos? Control oli mielestäni erittäin onnistunut projekti ja on myös selkeästi lisännyt oman peli IP:n arvon lisäksi Remedyn omaa brändiä ja tunnettuvuutta. Tästä myös osoituksena hyvä laaja menekki pelaajien joukossa. Pelin päätarinan läpäisseiden määrä 3.5M kpl ja platina trophyn saavuttaneita 1.2M kpl ja kokonaisuudessaan tuottanut noin 3x oman budjetin verran liikevaihtoa joka omaa myös esimerkiksi Redditissä 59k käyttäjän kanavan. Nämä mielestäni kaikki todistavat että peli oli kaikkea muuta kuin matalan impaktin tekele. Kuten olen aiemmin sanonut näillä väitteillä olisi hyvä antaa vertailu pohjia mikä on sitten omasta mielestä “ei matalan impaktin peli”?

Mihin tämä pohjautuu että AW2 on pakko olla mega hitti, jotta tällä projektilla olisi mitään arvoa ja miksi tämä hillotolpan metsästys on usein esillä Remedyn kohdalla? Kuten tässä jo useammassa viestissä olet tuonut esiin niin yrityksen arvo saadaan selville laskemalla sen tulevaisuuden odotusarvollisten kassavirtojen nykyarvo mahdollisesti vielä riskikorjattuna.

Eniten tässä aina häiritsee tämä ristiriitaisuus monien kohdalla kun sanotaan että Remedyn kohdalla niiden kassavirtojen ennustaminen on vaikeaa (mitä se todellakin on), mutta samalla samassa virkkeessä parhaimmillaan kumotaan se väittämällä, että ei ole mitenkään todennäköistä että yksittäinen peli myy tarpeeksi hyvin. Miten tuossa tilanteessa kykenette rajaamaan hajontaa vaikka alkuun väitetään täysin päinvastaista?

On monta tapaa miten noiden projektien riskisyyttä voisit lähestyä. Helpointa olisi vaan ottaa joku verrokkien keskiarvomyyntiä lähellä oleva luku ja ottaa huomioon kassavirtojen riskisyys nostamalla diskonttokorkoa riittävän korkeaksi. Voisit toki myös tehdä projekteista skenaarioanalyysiä ja sen jälkeen rakentaa massiivisen päätöspuun nykyarvon ratkaisemiseksi. Tai jos saisit jollain järkevällä tavalla jokaisen projektin myynnille mietittyä jakauman niin voisit tosiaan Monte Carlottaa osakkeen arvolle vaihteluvälin, mutta tämä olisi todella vaativa ja hankala projekti koska jokaisella peliprojektilla on omanmuotoisensa myyntijakauma eikä sitä voi todellakaan ottaa jostain foorumikyselystä tai olettaa että normaalijakauma toimisi, sillä surkeaa dataa sisään = surkeaa dataa ulos.

Se mitä et voi tehdä on kohdella peliprojekteja kuten optioita, koska ne eivät ole johdannaisia ja ylipäätään optioiden toimintalogiikka erityisesti maturiteetin ja volatiliteetin osalta on täysin päinvastainen kuin osakkeen arvonmäärityksen osalta. On hienoa että olet perehtynyt rahoitusmatematiikkaan sen verran että kreikkalaiset ovat tuttuja, mutta niitä ja Black-Scholesia ei kannata yrittää pakottaa sellaiseen muottiin mihin ne eivät sovi. Sofistikoituneetkaan matemaattiset työkalut ja mallit eivät auta, jos niitä käyttää väärissä tilanteissa. Tässä ei minun mielestäni ole mitään keskusteltavaa, koska asia nyt vaan on näin.

Vuonna 2015 Marvel julkaisi elokuvan nimeltä Ant-Man. Tämä elokuva myi hyvin ja elokuva sai myös julkaisuhetkellä kohtuullisen hyvät arvostelut. Mikä oli tämän leffan antagonistin nimi? Kukaan ihminen ei muista tätä, koska kyseinen elokuva oli puhdas kertakäyttötuote. Jotain mitä kulutat kerran ja sen jälkeen unohdat, kunnes Marvel julkaisee jatko-osat Ant-man and the Wasp (2018) ja Ant-Man and the Wasp: Quantumania (2023), jotka käyt katsomassa koska ensimmäinen leffa oli juuri sen verran hyvä ja hahmot sinulle tuttuja, että uskot niiden olevan riittävän viihdyttäviä sinulle. Miksi kerroin tämän tarinan Ant-Manista? Koska Control on pelien Ant-Man. Siinä ei ole mitään vikaa, mutta se on hieman banaali eikä sillä ole laajempaa vaikutusta jonka vuoksi ihmiset muistaisivat sen enää vuosien päästä.

Jos haluat esimerkin korkeamman impaktin peleistä, niin esimerkkinä käynee vaikkapa Celeste, jolla on samankokoinen Reddit-yhteisö. Vaikka Celeste myi huomattavasti Controllia vähemmän, on sillä kokoaan moninkertaisesti suurempi vaikutus, koska sitä pelataan luokkaa jokaisessa maailman speedrun-tapahtumassa ja tullaan pelaamaan vielä vuosia tai vuosikymmeniä.

Toinen esimerkki on Controllin kanssa samanlaisiin myyntilukuihin päässyt Undertale, joka valtasi Internetin vuonna 2015 myrskyn lailla. Megalovaniaa kuulee vieläkin satunnaisesti Youtubessa ja Tiktokissa kummallisissa asiayhteyksissä. Kukaan ei varmasti odota Remedyltä mitään Fortnitea tai Minecraftia, mutta ikonisten pelien syntyminen vaatii myös luovien riskien ottamista. Controllin tulevat jatko-osat tuottanevat automaattisesti sen verran hyvin rahaa, että pelivaraa luovien riskien ottamiselle ja uusien hittien luomiselle pitäisi olla, mutta Alan Wake II ja Max Paynen remaket kertovat että siellä ollaan vieläkin vahvasti mukavuusalueella grindaamassa 8-16 pelejä ulos. Näin myöskin mahdollisuudet varsinaisten hittipelien luomiseksi lienevät varsin matalat.

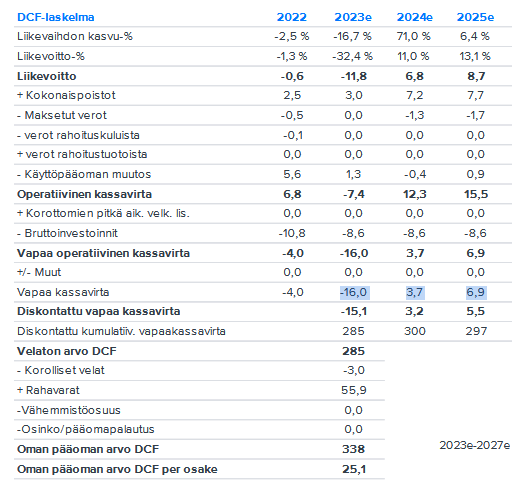

Tsekkaa Atten ennusteet. 2023e - 2025e ei tehdä kumulatiivisesti edes positiivista kassavirtaa ja kyseessä on kuitenkin yli 300 M€ markkina-arvon riskinen yhtiö korkeiden korkojen ympäristössä. Ellei rahaa noista peleistä ala tulla sijoittajan suuntaan ja isosti, niin kurssi voi helposti vaikka puolittua ilman mitään ongelmia. Atte lähtee siitä että rahahanat aukeavat vuodesta 2026 eteenpäin, mutta Alan Wake II:n julkaisun negatiivisen skenaarion kohdalla epäilen vahvasti ettei markkinoilla riitä enää kärsivällisyyttä odottaa sinne saakka.

Tässä ei ole mitään ristiriitaa. Esimerkiksi Condorista ja Vanguardista emme tiedä varsinaisesti juuri mitään, joten niiden osalta arviointi on liki mahdotonta. Max Payne Remakeista, Control 2 voidaan tehdä jo jonkinlaisia valistuneita arvauksia, vaikka tässä vaiheessa muuttujia on vielä niin paljon, että ennustetarkkuus on erittäin huono. Kaikkein paras näkyvyys on nimenomaan tuon seuraavaksi julkaistavan Alan Wake II:n osalta ja vaikka senkin osalta toteutuneiden pelimyyntien vaihteluväli ja myyntiaika ovat hyvin epätarkkoja, niin näillä lähtötiedoilla voi jo mielestäni muodostaa alustavan mielipiteen pelin myyntipotentiaalista.

Itse uskon, että AW2:lla paremmat tsäänssit menestyä kuin esim. Controllilla.

Controllin julkaisun aikoihin tällä palstalla hype oli kovimmillaan vaikkei kyseinen peli ollut erityisen kiinnostava ainakaan omasta mielestä. Yksittäisten pelien menestyminen on lähinnä kohinaa pitkän aikavälin tarinassa, joten hetket joissa tuntuu, että peliyhtiön putkessa on pelkkää skeidaa, voivat olla sijoittajan kannalta antoisimpia.

Edit: Rockstarin kaltaiseen taloon verrattuna Remedyn tekeleet on korkeintaan B-luokkaa, joten tuotteiden laadun suhteen olen täyttänyt hattuni jäillä.