Kiitos @Henkka vastauksesta tuossa yllä! Kovasti toivot “karhuleiristä” laskelmia, joka osoittaisi teesiä oikeasti. Minun mielestäni tämä ei vaadi edes mitään kovinkaan kummallista numeroiden pyörittelyä, että nähdään kuinka älyttömät odotukst on. Tässä pohjaksi Remedyn vuosien 2018-2022 liikevaihto, nettotulos (2017-2020 FAS, 2021-2022 IFRS) sekä rahavirta (liiketoiminnan rahavirta - investoinnit). Luvut on hieman pyöristetty nopean päässälaskun jälkeen joten pientä pyöristysvirhettä varmasti on.

2017: 17,2 Me ja 1,5 Me. Rahavirta: -2,5 Me

2018: 20,1 Me ja 0,53 Me. Rahavirta: -0,6 Me

2019: 31,6 Me ja 5,23 Me. Rahavirta: -3,0 Me

2020: 41,1 Me ja 10,3 Me. Rahavirta: +5,5 Me

2021: 44,7 Me ja 8,8 Me. Rahavirta: -10,6 Me

2022: 43,6 Me ja -1,7 Me. Rahavirta: +0,4 Me

Investoinneissa isompi osa on kehitysmenojen aktivointia, jotka on aika välttämättömiä kustannuksia liiketoiminnan kannalta ja siten jatkuvaluonteisia kuluja. Osa sitten perinteisempää capexia.

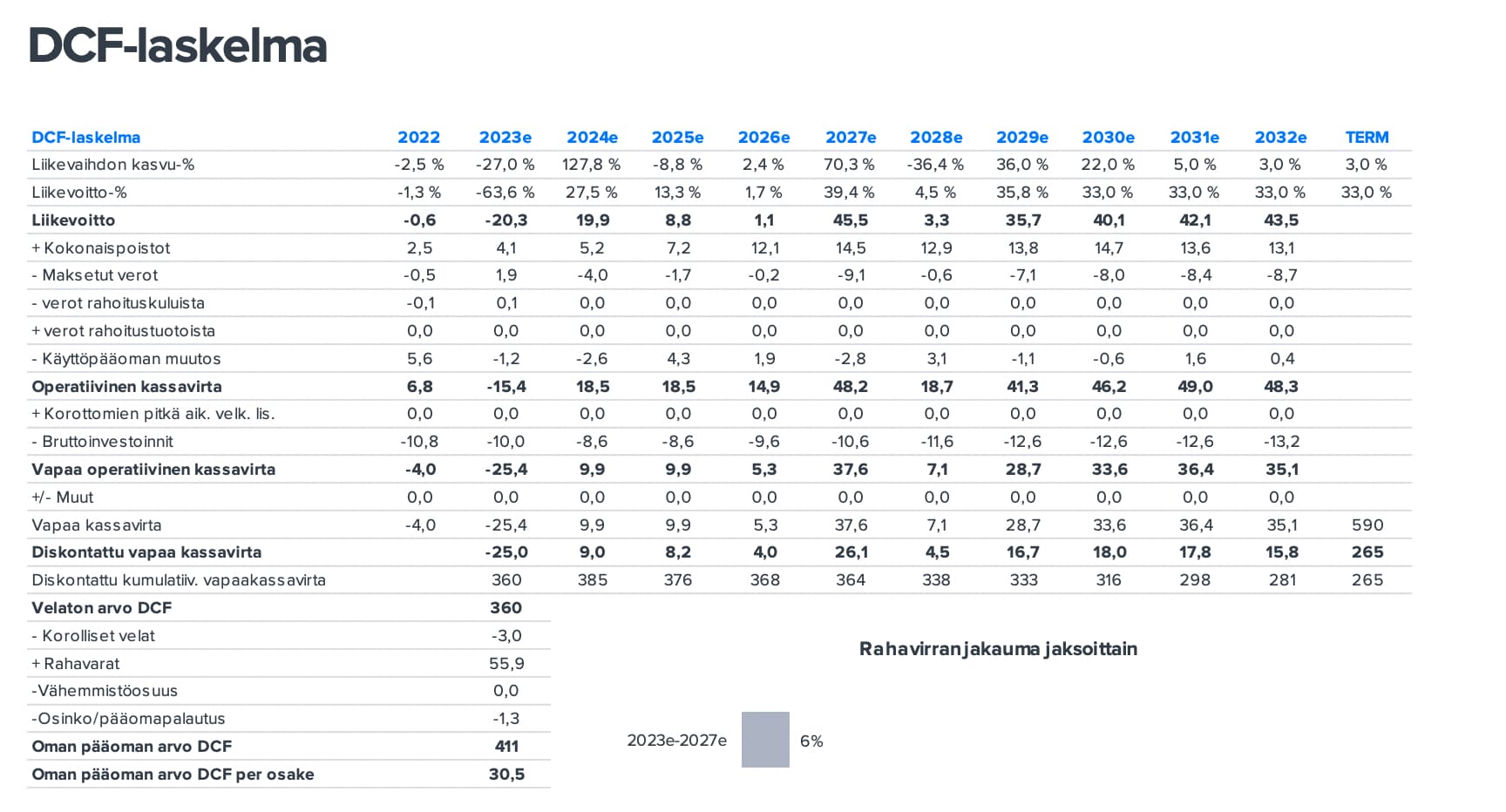

Ja Aten tuorein DCF:

Siis ihan just rahavirrat paranee dramaattisesti, vaikka ei ole todellisuudessa mitään syytä uskoa noin dramaattiseen muutokseen. Kyllähän ne tuosta toki parempaan suuntaan menee ensi vuonna AW2 myyntien ansiosta, mutta näkeehän tässä nyt jo karkealla pyörittelylläkin että päivän hinta ja tulevien kassavirtojen nykyarvot eivät kohtaa. Liikevaihto kyllä nousee varmasti, mutta nousee nuo kustannuksetkin. Tulos varmasti skaalaa parempaan 2024-2025 ja tulos sekä rahavirta paranee, mutta ei niin dramaattisesti että arvostus päivän hintaan nähden olisi järkevä. Sitten huomataankin että 2026-2027 on todennäköisesti taas johonkin väliin tulossa välivuosi kun uutta hittipeliä ei ole heti markkinoilla taas ja vanhojen hännät hiipuu. Tällaisia välivuosia on aina aiemminkin ollut. Minusta on älytöntä, että esim. Aten DCF ei sisällä yhtään tällaista droppia. Sitten taas ehkä joskus 2028 eteenpäin saadaan isoa buumia jos tulee jymy onnistuminen kuten nyt 2019 ja 2023 on tullut. Kassavirrat taas pomppaa eteenpäin isommaksi, mutta tämäkään ei riitä perustelemaan yhtiön lähes 400 Me markkina-arvoa.

Sun lähestyminen on ihailtavan yksityiskohtainen, mutta tuollainen lähestyminen sisältää ihan hurjasti pieniä oletuksia jotka ei sellaisenaan tule toteutumaan ja arvio menee roskakoppaan. Katsomalla ylätason lukuja ja aidosti toteutuneita vuosia, niin nopeasti huomataan että on äärimmäisen todennäköistä että Remedy ei kykene tekemään omistajille kuuluvaa rahavirtaa niin paljon että hinta olisi järkevä.

Remedyn tapauksessa ROIC on tietysti äärimmäisen tärkeä, mutta tuossakin pitää ymmärtää mikä se arvokas komponentti on joka tekee arvoa. Se ei ole raha firman kassassa tai joku laite. ROIC ei pysy vakiona kun firma kasvaa liikevaihdon osalta. Kaiken ydin on firman parhaat työntekijät, aineeton omaisuus. Työntekijöiden välillä ROIC vaihtelee valtavasti. Remedyllä ei ole sellaista trackia että se pystyisi skaalamaan monipelinmalliin uskottavasti korkealla ROIC:lla. Tuo huippulaadukas ydinporukka pystyy vain tietyn verran pelejä kerrallaan työstämään.

Ja kun tähän numeropyörittelyn päälle vielä summataan, että firman riskiprofiili on melkoisen korkea ja kaukana mistään laadukkaasta defensiivisestä kasvusta, niin onhan tämä älytön kokonaisuus. Tällaisia kertoimia tällaisilla liiketoiminnan luvuilla hädin tuskin viitsisi maksaa mistään superdefensiivisestäkään ja huippukilpailuedun firmastakaan.

Noh, tämä omalta osaltani tästä