Mielestäni nämä sun syytökset on äärimmäisen noloja.

Mitään tuollaista implikaatiota en haastattelusta löydä.

Mielestäni nämä sun syytökset on äärimmäisen noloja.

Mitään tuollaista implikaatiota en haastattelusta löydä.

Tähän liittyen sattui juuri Polygonilla tulemaan artikkeli

Olen aika pitkälti samoilla linjoilla kirjoittajan kanssa että kyllä nämä pelit toimii yksistäinkin.

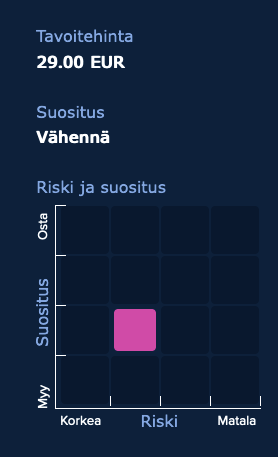

Remedy suositus lisää → vähennä

Remedy tavoitehinta 30€ → 29€

Remedyn arvostusta arvioitaessa jää sen suurin paradoksi yleensä huomioimatta. TJ on aikoinaan vahvistanut julkisesti, että sen ovella on käynyt ostajia kurssin aikoinaan heiluessa 40 € paremmalla puolella ja ottajia olisi tällä arvostustasolla varmasti edelleen. Vaikka arvostus tervehtyisi alaspäin niin joku tulisi aina ostamaan yrityksen pois, palauttaen arvostuksen ennalleen.

On myöskään hyvin vaikea nähdä Remedyä huonompana yrityksenä kuin mitä se oli pari vuotta sitten. Samalla jokainen toimija joutuu odottaessa riskeeraamaan, että toinen vie Remedyn. Paine on jatkuvasti läsnä ja se ei tietysti helpota Alan Wake 2 jakaessa Goty ehdokkuuksia Open Critic:ssa Top 1 kaikkien aikojen arvostetuimman pelin kanssa (Baldur’s Gate 3).

Pitkässä pelissä on myös odottavalle mukavia ajureita ylöspäin. Alan Wake 2 voi pienellä mahdollisuudella viedä Game of the Year tittelin, Max Payne 1 & 2 Remakella näyttää etenevän joutuisasti ja omaa huomattavasti suuremmat lähtökohdat olla hittipeli Controlliin ja Alan Wake 2:sen verratessa, Alan Wake Remaster voi tuoda yllättävän paljon voittoa kotiin päin jne. Ja ne skaalautuvat nopeasti.

Odottavalle ns. pohjakurssi tuntuu kelluvan koko ajan ylöspäin yritysoston tukemana. Niin kauan kuin suurempia floppeja ei tapahdu tulevien Max Payne 1 & 2 Remake ja Control 2 osalta, pidä suositus on epäironisen hyvä suositus.

Jos Vanguard and Condor säätöön laitettua energia voitaisiin muuttaa yhdeksi ylimääräiseksi tuotannossa kulkevaksi yksinpeliksi niin Remedyhän olisi täydellinen menestystarina.

Vanguardin kustannuksista olisi hienoa kuulla Teroa roastatessa, koska olen pienen mallintamisen jälkeen havainnut, että on todella vaikea hahmottaa kuinka isosta investoinnista ja ”rahan haaskaamisesta” tässä puhutaan. Myös Condorin osalta. Se mitä on luotu tähän mennessä jää varmasti vastaamatta kysyttäessä.

Muutenkin, aina kun täällä käsitellään moniprojektimallin epäonnistumista Vanguardin kautta, niin pitäisikö erotella yksinpelit ja monipelit moniprojektimallista, ja katsoa niitä omana kokonaisuutena. Jos monipeleihin menevät panostuksetkin ovat minimaaliset ja tarkoituksella pitkäkestoisempaa ajatuspajaa, kunnes ollaan 100 % että konsepti toimii, niin tämän paremmin kommunikoimalla Vanguardin osalta olisi vältetty monta väärinkäsitystä, pettymystä ja yksi suuri kurssireaktiokin. Osa tämän on minua paremmin varmasti hahmottanutkin, kun Vanguardin uudelleen käynnistys otettiin vastaan vain olankohautuksella.

Palaten vielä viestin alussa esittämääni paradoksiin, se on itselleni absoluuttisesti 1. syy Remedyn käyvän arvostuksen määrittämisen vaikeudelle, vaikka julkaistut pelit tuntuvat kattavan vain aina seuraavat ”tyhjät” vuodet kunnes seuraava iso peli saadaan ulos, tai se todellinen megahitti syntyy tehden arvostuksesta haastavan. Todella pitkää peliä pelaavalle suunta on aika selvä, mutta kyllä siinä on lyhyelläkin tähtäimellä mukana oleville hikoiltavaa, kun yksi pörssitiedote muuttaa kaiken ja vesi tuntuu nousevan mittarissa tasaisesti.

Tavallaan Alan Wake 2:sen jäätävä menestys vain nosti tuota preemiota studiona ja neuvotteluasemia, vaikka myynti olisikin vain ”hyvä”. 2x uutta (Alan Wake 13 vuotta vanhana) toinen toistaan parempaa IP:tä joilla on nyt fanikuntaa seuraaville peleille ja Max Payne 1 & 2 Remake tulossa sillä tuotantoon siirtymistahdilla, jota moni sijoittaja on kaivannut.

Kyllä siinä on voinut esim. Sonya turhauttaa kun nyt olisi kova paine olisi tehdä vastavetoja Microsoftin Activision Blizzard hankinnalle ja Remedyä ei enää ole se epätoivoisin studio yhden keskiverron julkaisun jälkeen vaan pyörittää viimeisessä Alan Wake 2:ssa eri median välimuotoja Quantum Breakiin verrattuna onnistuneesti niin pelinä kuin myös meriittinä pelimoottorille, Sonyn ollessa nimenomaan keskittynyt arvokkaampien ja näyttävien pelien haalimiseen alustalleen pärjätäkseen kilpailussa. Multimedia yrityksenä jopa ironista, että Alan Wake 2 pyörii niin monen median välimuodon ympärillä ja Sony on huom. vuosien takaisten huhujen mukaan ainakin kerran ollut yksi ovella kävijöistä. Täällä on esitetty paljon hyviä laskelmia, mutta tarinat on usein vahvempia kurssinviejiä.

Se että esim. Markus Mäki teknologiajohtajuudestaan ja jää suunnan kaitsijana tuotejohtajaksi ovat omia pieniä silmänkohautuksia, jotka myös miettimään mitä portinvartija aikoo tulevaisuudessa. Vaikka tämän tällaiseksi loppuspekulaatioksi jätämmekin.

Täällä on ollut niin hyvää vastainkeskustelua, että viinilasin kanssa #kahvikuppiajatuksenjuoksusta tuli tällä kertaa tarkoituksella härkäinen niin pysyy omakin näkemys tasapainossa, vaikka omat karhuajatukset sykkivät takaraivossa ![]()

![]() .

.

PS. Ei yhtään parempaan aikaan olisi voinut tulla vähennä suositus ![]()

Analyytikon aamukatsauskommentit. ![]()

AW2:n menestys vahvistaa myös Remedyn pitkän aikavälin kasvutarinaa, jossa on paljon mahdollisuuksia vuosikymmenen loppuun asti tarkasteltuna. Yhtiön tuloskehitys tulee kuitenkin pelijulkaisujen ajoituksista johtuen heilumaan ennusteillamme vuositasolla vielä pitkään, ja moniprojektimallin mahdollistama tasaisempi vahva tuloskehitys tapahtuu vasta 2030-luvulla.

Ei nyt ihan heti saada päätöstä tälle ketjun kiivaana vallinneelle keskustelulle. Pitää varmaan laittaa muistutukset sinne 2030-luvulle, jos sekään vielä riittää ![]()

Tässä olisi Aten tekemä tuore yhtiöraportti. ![]()

![]()

Olemme päivittäneet ennusteitamme huomioimaan Vanguard-projektin uudelleenkäynnistämisen koodinimellä Kestrel. Tämän myötä Remedyn kehitteillä olevien hankkeiden kassavirrat painottuvat pykälän enemmän tämän vuosikymmenen loppuun. Kokonaisuutena Remedyn osakkeen arvostus hinnoittelee hyvää menestystä tuleville peleille, mikä AW2:n loistavan vastaanoton valossa on mielestämme myös perusteltua. Positiivinen vire AW2:n ympärillä on lyhyellä aikavälillä myös selkeä osaketta tukeva ajuri. Kokonaisuutena tuotto/riski-suhde jää kuitenkin nyt ennusteidemme mukaisessa perusskenaariossa liian ohueksi, vaikka jokaiseen pelihankkeeseen liittyvä hittipelioptio voi muuttaa tilannetta nopeasti.

https://www.inderes.fi/fi/research/vanguardin-uudelleenkaynnistys-ennusteisiin

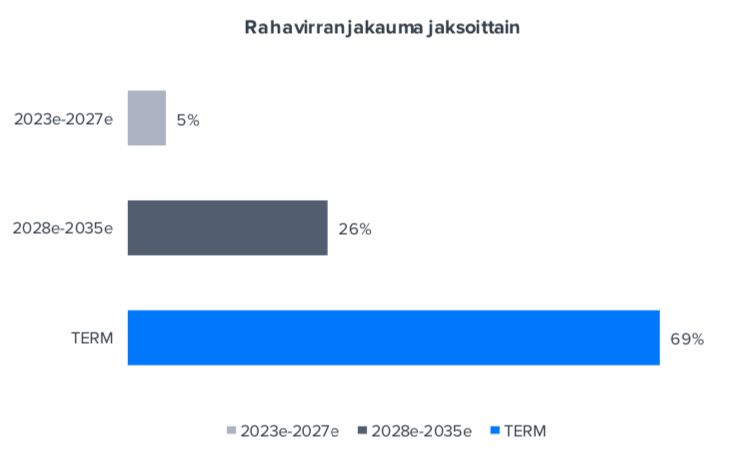

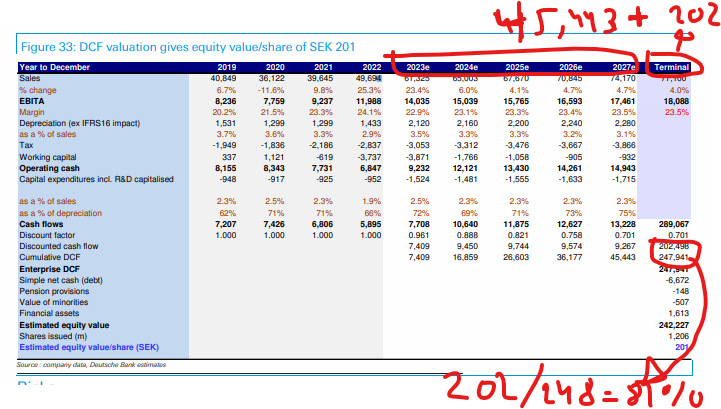

The terminal value usually stands for 55-75% of the total value in all DCF models. So its not anything special for this Remedy model. ![]()

Näin oli ainakin Alan Wake 2:kin suhteen. Vaikka olenkin siis ensimmäisen pelin pelannut, niin se oli lähellä julkaisua enkä siitä muistanut enää yhtään mitään.

AW2:n toinen pelattava hahmo (Saga) on mahdollisesti yhtä tietämätön ensimmäisen pelin tapahtumista kuin itse pelaajakin. Tuo on hyvä asetelma jatko-osalle yli 10 vuotta vanhaan peliin, koska olisi aika rohkeaa luottaa siihen, että ihmiset palaisivat noin vanhaan peliin nykypäivänä.

Sure, you can put any amount of cash flows to TERM, but once over 65% of the cash flows are outside of your model, DCF becomes extremely wonky and the timeframe of the model should be adjusted to accomodate more cash flows.

Unfortunately most analysts in the financial sector seem to operate with a fixed modeling timeframe so they sometimes have to make unsound assumptions regarding growth to smooth the transition from modeled years to TERM.

I think @Atte_Riikola made a right call to extend the modeling timeframe for Remedy from 2032 to 2035, even if it might seem a bit crazy from certain perspectives, as Remedy refuses to provide guidance on game project release dates or expectations.

There isn’t anything forcing you to even use TERM. it’s just a catch-all formula to get numbers fast for all the years you couldn’t be bothered to model. When you see high amount of cash flows in TERM, it should give you some pause. Don’t automatically accept bad practices just because you see other people doing them!

Markus ei ole varsinaisesti osallistunut teknologian tekemiseen vuosikausiin, taisi olla viimeeksi Alan Wake 1:n aikoihin jolloin patsasteli Intelin tapahtumissa demoamassa peliä yms. Mutta tuosta on yli 15 vuotta aikaa ja tuolloinkaan hän ei varsinaisesti ollut kädet savessa.

Remedyn market cap tämän hetken kurssilla (27,90€) on 376M€. Controllin ja AW2:n palkintotykityksen jäljiltä tämä on todella vähän itse asiassa. Tässä kohtaa tuon on perusteltua olla lähempänä tuota 500M€+:a missä käytiin ATH:ssa. 500M€:n valuaatiolla kurssin täytyisi olla ~37€, mikä on vähemmän kuin hinnat millä esim. Tencent hyppäsi mukaan. Todellinen kipuraja hinnalle on todennäköisesti 50-60€ haarukassa osaltajalle. Vaikka palkinnot eivät itsessään vielä meille näy tuloksena viivan alla, on kuitenkin selvää että AW2 on menestys. Tähän kun lisää nuo tulevat varmat menestykset MP 1&2 remake, mahdollinen uusi MP-peli (Remedy ei turhaan reboottaa sarjaa), Control 2 ja kenties “AW3” tekevät tilanteen todella hyväksi Remedyn suhteen. Kunhan pelejä ei kämmätä teknisesti niin ne tulevat olemaan varmasti menestyneitä.

Jotenkin huvittavaa tämä keskustelu osakkeen ympärillä, myös tämä Inderes viimeisin rapsa sekä sen ajoitus on kaikkea muuta kuin onnistunut (sori @Atte_Riikola). Yleinen fiilis itsellä että Controlin aikaan hypetettiin täysin väärin perustein ja Remedy itsekkin yritti toppuutella menoa. Nyt kun latu on auki ollaan karhuamassa.

Ne ketkä huutavat moninpelimallin liukuhihnatuotannon perään eivät ole selkeästi ymmärtäneet Remedyn viestintää mitä “moninpelimalli” heille tarkoittaa. Se käsitys että joka vuosi uusi peli tarkoittaa sitä että täydessä tuotantovaiheessa täytyisi olla 4 vuoden projektikestolla parhaimmillaan 3 peliä yhtäaikaa. Tämä oletus on ollut jo listautumisesta lähtien täysin mahdoton ajatus, eikä Remedykään tätä ole ikinä luvannut. He ovat luvanneet toimittaa joka vuosi pelin, alihankintaprojektin tai pelin lisäosan. Tuollaiseen 3 ison koko luokan pelin samanaikaan tuotantoon yrityksen headcountin täytyisi olla lähempänä 1000 ihmistä ja silloinkin se voisi olla haaste. Tähän sellainen tiedonmuru sekaan että AW2:sta lähdettiin työstämään jo vuonna 2018, matkalle mahtuu muutoksia mutta tuo oli sysäys jolla nykyinen peli saatiin ulos. Eli tuotantoon on mennyt aikaa about 5 vuotta AW2:n kohdalla.

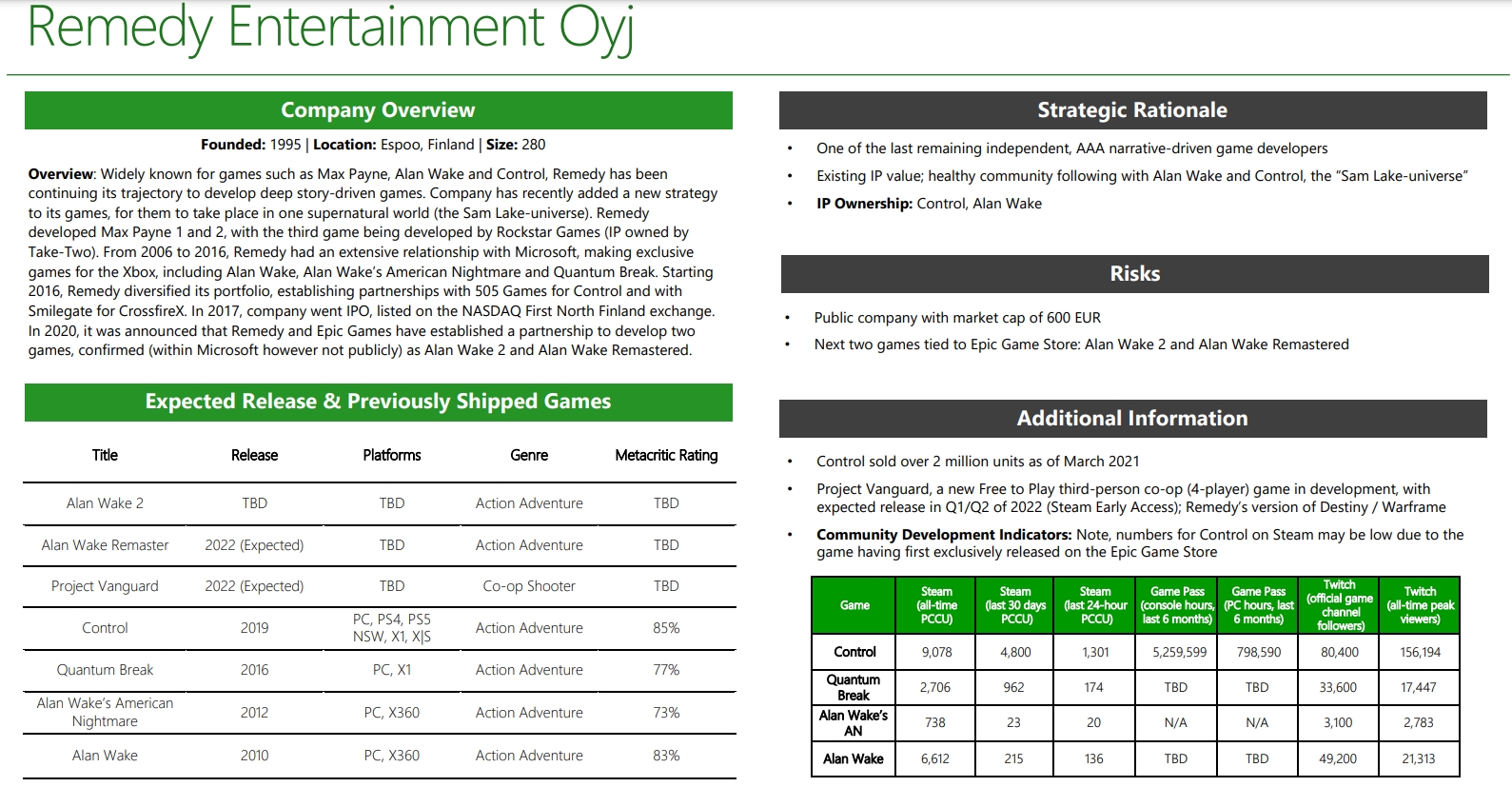

EDIT: Lisätään mukaan vielä suuresta MS vuodosta lehdistöön päässyt MS:n analyysi firmasta. Tämä on täälläkin ollut aikaisemmin: https://gameworldobserver.com/wp-content/uploads/2023/06/microsoft-remedy-overview.jpg Käytännössä MS:n määrittämät riskit olivat että eivät saa firmaa alehintaan sekä sen että AW2 saattaa epäonnistua. Firma on tällä hetkellä halvempi mutta menestyneempi ![]()

Palkinnot arvostuksen mittarina? Mielenkiintoista, kohta taidetaan kirjoittaa rahoituksen teoriat ihan uusiksi. Mikähän olisi vaikka Oscar-palkinnon arvo?

Onkohan kyseessä riskitön sijoitus kun kaikki tuotteet tulevat olemaan varmoja menestyksiä?

Harmi kun Inderes ei hoida perustehtäväänsä eli firmojen loputonta hypettämistä. Eikun hetkinen, mikäs se Inderesin tehtävä olikaan?

Niinhän ne ennen lupasivat, tuo on vanha tavoite. Uusi tavoite on yksi uusi peli per vuosi.

Valuaatiota tarkastellessa on syytä muistaa, että enää ei eletä nollakoroissa, jolloin kaukana tulevaisuudessa olevat kassavirrat eivät ole enää yhtä arvokkaita. Se on helppo allekirjoittaa, että Remedyn liiketoiminnan fundamentit ovat strategian edistymisen kautta viime vuosina parantuneet huomattavasti ja sitä kautta pitkän aikavälin potentiaali vahvistunut. Muutama vuosi sitten arvostustasojen lisäksi odotukset Remedyn suhteen lähtivät lapasesta (myös allekirjoittaneella, kuten täällä on aikanaan jo asiaa käsitelty). Noihin aikoihin peilattuna esim. DCF-mallin oletukset ovat nyt vielä huomattavasti maltillisempia, mutta tuo tuottovaateen muutos tekee ison eron arvostuskuvan houkuttelevuuteen. Jos isoa kuvaa mietitään ja unohdetaan tuo nollakorkokuplan hurjastelu, niin listautumisesta lähtien Remedyn käypä arvo on mielestäni ollut askel kerrallaan kasvusuunnassa strategian etenemisen kautta. Mutkat suoraksi vedettynä sitä voi alla olevalla trendiviivalla jollain tasolla havainnollistaa. Hyvä myös muistaa, että Remedyn hallitus oli hereillä vuonna 2021, ja osasi hyödyntää tuon kovan valuaation keräämällä suunnatulla annilla reilusti lisää pääomaa (pienellä diluutiolla). Tämä liikku on mahdollistanut isommat omat investoinnit peliprojekteihin sekä useamman hankkeen käynnistämisen ja suunnittelun.

Olen välillä pohtinut, että Remedyn arvostusta olisi ihan mielenkiintoinen pyrkiä hahmottelemaan myös yhtiön omien pelibrändien kautta. Jos jollakin on heittää hyviä ehdotuksia, että paljonko esim. Controlin tai Alan Waken pelibrändin hintalapuksi voisi laittaa. Periaatteessahan vahva tunnettu pelibrändi mahdollistaa uuden pelin kehittämisen X vuoden välein ja sen voi olettaa tuottavan X-X MEUR. Oletuksista riippuen tällä menetelmällä voisi päästä monenlaisiin lopputulemiin. Muuten en ole tainnut nähdä arvioida yksittäisten pelibrändien arvosta, mutta aikanaan Starbreezen yrityssaneerauksen yhteydessä Payday-pelibrändin arvoksi määriteltiin 1600 MSEK vuonna 2019.

Mielenkiintoinen ajatus ja yksi mikä tulee mieleen on toteuttaa laskenta esim Control pelin toteumalla tai tästä hieman konservatiivisemmalla myynti olettamalla jota pidettäisiin keskiarvollisena uuden IP:n myyntimääränä. Tämän määritettyä oletettaisiin että kaikki tulevat pelit Remedyltä on uusia IP:tä. Ja toteutettaisiin laskenta nykyisille projekteille ja odotetuille tahdeille. Toki tässä pitää myös sitten löytää hyvä keino skaalata tämä “keskiarvollinen uusi IP”-peli näiden eri kokoluokkien pelien suhteen mitä Remedyllä putkessa.

Vertailu laskenta sitten tällä nykyisten pelien tiedolla jonka pohjalta varmasti olet jo tehnyt jotkut olettamat generoiduista kassavirroista.

Tämän jälkeen voi vertailla kokonaisuutena (RCU) tai IP kohtaisesti kahden laskennan eroa joka käytännössä on IP:n tuottama lisä kassavirta ja täten nämä diskontatut kassavirrrat sitten muodostaa IP:n arvon.

Tässä toki hyvä muistaa että pelkästään peli IP:den lisäksi Remedyn oma brändi vaikuttaa vahvasti tuohon keskiarvollisen pelin myyntimäärään. Esim olettama uuden IP:n pelin myynneille on täysin eri esim Remedyllä ja Rockstarilla tai CD Projekt Redillä.

Tämä nyt ensimmäisenä tuli mieleen ja aion kokeilla tätä tekniikkaa omissa simulointi malleissa.

Ei kannata irrottaa lauseita kontekstista. Palkintoja tullut ja tulee, mutta ne myös tulevat muuttumaan kassavirraksi ajan kanssa. Tässä on kuitenkin ylitetty myös Remedyn omat odotukset pelin menestyksen suhteen.

Riskiä on toki aina, mutta riskit ovat lähtökohtaisesti minimaaliset. Pelit tulevat myymään Remedyn mittapuulla varmasti hyvin. Syinä tälle on että Remedy on palannut parrasvaloihin sitten Max Paynien ja heillä on aina ollut kovat laatuvaatimukset tekemiselle. Näin ollen yleisöä ja fanikuntaa on enemmän kuin koskaan. Pelimoottorin mittavat remontoinnit on myös saatu AW2:n tekemisen ohessa hyvälle mallille, joten Cyberpunkin kaltaisia epäonnistumisia ei tarvitse pelätä.

En ole missään kohtaa sanonut että Inderesin pitäisi hypettää. Suorastaan kritisoin sitä että Inderes lähti täyteen hypejunaan muutama vuosi sitten ja Inderes jokaisen pelifirman analyysit ovat olleet kohtuu pielessä. Esim. Next Gamesin kanssa oli sellaista sekoilua että hirvitti, lähinnä kun ei ole syvempää ymmärrystä pelialasta niin lopputulos on helposti tangentille lähtevää. Sitten kun on lähdetty tangentin suuntaan ei osata tai uskalleta tunnistaa kun fundamentit oikeasti muuttuvat. Lopputuloksena analyysit seilaa aina väärään suuntaan.

Itse en ole tuota uutta tavoitetta nähnyt mustaa valkoisella missään, mutta se on oma mokani. Mutta se on fakta ettei tuo tule tapahtumaan hetkeen kuten edellä perustelin. Nuo valuaatiot mitä mainitsin nojaavat siihen että mennään ihan sillä alkuperäisellä lupauksella ja ne pitäisi olla ihan ok. Jos lähdetään heilumaan reilusti tuon 500M€ capin toiselle puolen, niin sitä arvostusta vanha malli ei enää kata. Noihin heittämiini ostajan hintahaarukoihin sisältyy preemio, mutta en usko firman olevan myynnissä. Ainut skenaario missä firma myydään on se kun kyllästyvät pörssissä olemiseen ja sijoittajien vaatimuksiin tai joku iskee aivan liian ison rahasäkin pöytään.

Periaatteessa kyllä, mutta Remedyn kaltaisen yhtiön suhteen nykyisellä korkotasolla ei ole varsinaisesti mitään merkitystä. Tilanne olisi eri jos Remedyllä olisi itsellään suuria lainoja maksettavaksi, mutta kun niitä ei erityisemmin ole. Toinen seikka mihin korot vaikuttavat olisi mahdollisen ostajan näkökulmasta olevat korot, mutta pelifirmoja harvemmin ostetaan lainarahalla. Isot toimijat keräävät ne talteen käteisellä tai omilla osakkeilla, joten heille se on yksi ja sama mitä ne korot ovat. Mutta jälleen kerran, en usko Remedyn olevan myytävänä. Mitä tulee Remedyn omiin varoihin ja niiden tehokkaaseen käyttöön, niin heidän valitsema polku on mielestäni viisas. Äärimmäiseen riskiin venyttäminen ei ole vain järkevää ja kykyä toimia vakavaraisesti kannattaa enemmin arvostaa kuin kritisoida.

Viimeiseksi asiaksi jääkin tuo laittamasi kuvaaja, oikeastaan olemme eri mieltä siitä että mikä tuo kulmakerroin pitäisi olla tällä hetkellä. Kuten itse totesit, viiva kuvaa hyvin tasaista kasvua ja varmaa suorittamista. Eli siitä puuttuu käytännössä kokonaan nyt se tosiasia että AW2 on kova onnistuminen, tämä pomppu ei näy tuossa. Jos piirrät viivan sellaisella kulmakertoimella että nykyinen kurssi on ~40€ niin sitten olemme samalla sivulla arvostuksen kanssa ![]()

Inderes voisi tehdä palveluksen sijoittajayhteisölle ja ilmoittaa että DCF on täysin käyttökelvoton mittari Remedyn kaltaisen yhtiön osalta.

Jos yhtiön kassavirta muodostuu yksittäisistä peleistä joita julkaistaan 1-2v välein ilman recurring revenueta ja pelien myynti on täysin sattumankauppaa riippuen tuleeko hitti vai huti niin joidenkin 2030-> rahavirtojen arviointi on täysin sattumanvaraista arvausta ilman yhtään mitään keinoa arvioida niiden oikeellisuutta. Atte heittää 33,6m vuodelle 2030, mä voin heittää lonkalta 15m ja olen tasan yhtä väärässä/oikeassa kuin Atte.

DCF voi toimia edes jotenkuten järkevällä luottamusvälillä jossain Sammon, Huhtamäen tms. suht stabiilin toimijan mallinnuksessa mutta Remedyn kohdalla se on analyytikon ajan haaskausta ja suuren yleisön harhauttamista.

Tehkää @Antti_Viljakainen rohkea ratkaisu ja jättäkää DCF pois niistä yhtiöistä joilla niillä ei ole oikeastaan mitään järkeä, ainoastaan joku mekaaninen kassavirtojen osuus next 5y vs. term on ainoa missä on järkeä.

Suosittelen lukemaan ajatuksella tämän Inderesin sijoituskoulu-viestin kohdan numero 5 ![]()

{kind=link}