Kiitos pelin avaamisesta! Kirjoitin aiemmin, että en lähde edes spekuloimaan tätä EGS-myynntiä, koska on niin epävarmaa. Nyt kun tästä on jo näkemyksiä foorumilla esitetty, päädyin kuitenkin olemaan myös itse kuitenkin valmis omia arvioita avaamaan, kun hyväksytään näihin arvioihin liittyvä epävarmuus sekä suhtaudutaan laskelmiin spekulatiivisena huumorina ja harrasteluna, eikä taustatyönä sijoituspäätöksille. Esittämäni arviot lienevät ihan yhtä valideja tai epävalideja kuin mitkään muutkaan arviot  Lähestyin arviota hieman eri näkökulmasta, enemmän lyhyen aikavälin näkökulmasta kuin pitkää palloa katsellen.

Lähestyin arviota hieman eri näkökulmasta, enemmän lyhyen aikavälin näkökulmasta kuin pitkää palloa katsellen.

Kellertävällä värillä osoitettu ne muuttujat, joita pääasiassa vaihtelen

Lähestyin itse siis pelimyyntiä pyrkimällä arvioimaan TOP3 sijojen myyntiä. Pohditaan ensin muuttujia.

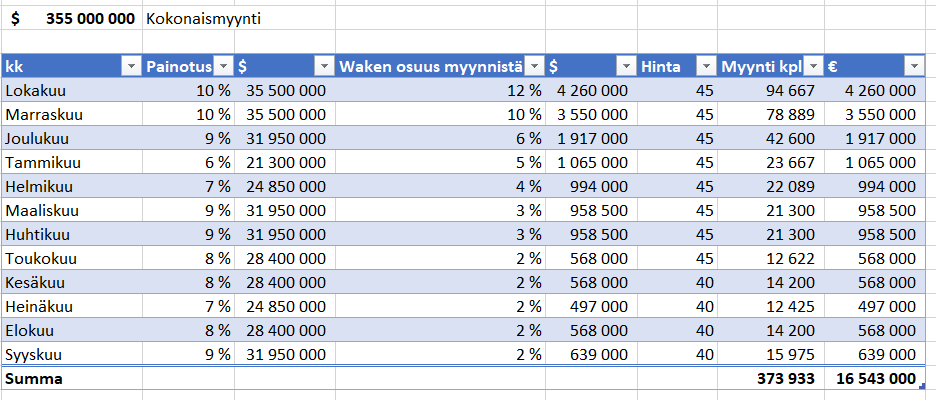

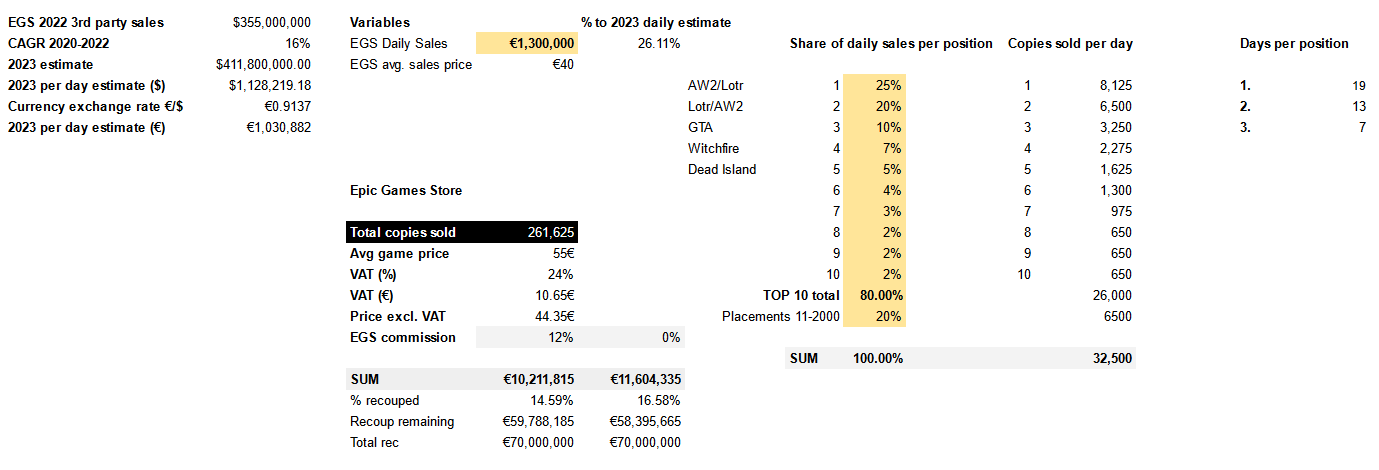

Epic Storen 3rd party pelimyynti 2023: $411M per annum tai €1.03M per pävinä

Third-party pelivuosimyynti 2022 tiedetään olevan $355M. Tämän CAGR 2020-2022 oli muistaakseni n. 16%. Samalla CAGR 2023 saadaan $411M, josta valuuttakorjattu euromääräinen päivämyynti 2023 on €1.03M.

Epic Storella myydyn (minkä tahansa!) pelin keskihinta: 40€ (laskettu TOP 100 Sellers -pelien keskihinnaksi n. 39.4€ muutama vrk sitten)

€40 keskihinta lienee riittävän lähellä totuutta, ainakin TOP 100 pelin kohdalta. Sijoilla 101-2000 keskihinta oletettavasti pienempi, jos siellä indiepelejä, mutta tällä tuskin juuri merkitystä, kun oletettavasti valtaosa alustamyynnistä tulee TOP 100 sijoista.

Epic Storen päivämyynti: €1.3M (26% korkeampi kuin 2023 arvioitu keskiarvollinen päivämyynti)

Tähän on yksi kahdesta epävarmimmasta muuttujista. Tosiaan, jos oletetaan että pelimyynti on jokaisena päivänä vakio, olisi se n. €1.03M päivässä. Todellisuudessa tämä ei tietenkään liene joka päivä vakio. Oletan, että päivämyynti on nyt edellisen kuukauden ollut tätä keskiarvoa korkeampi, koska kaksi kärkisijaa pelimyynnissä on alustalle eksklusiivista ison IP:n peliä. Oletan, että päiväpelimyynti on keskiarvoa matalampi esim. tilanteissa, joissa vanhat ei-eksklusiiviset pelit ovat kärkisijoilla (esim. GTA/Cyberpunk)

Parhaiten myyvien sijojen suhteet koko Epic Storen pelimyynnistä

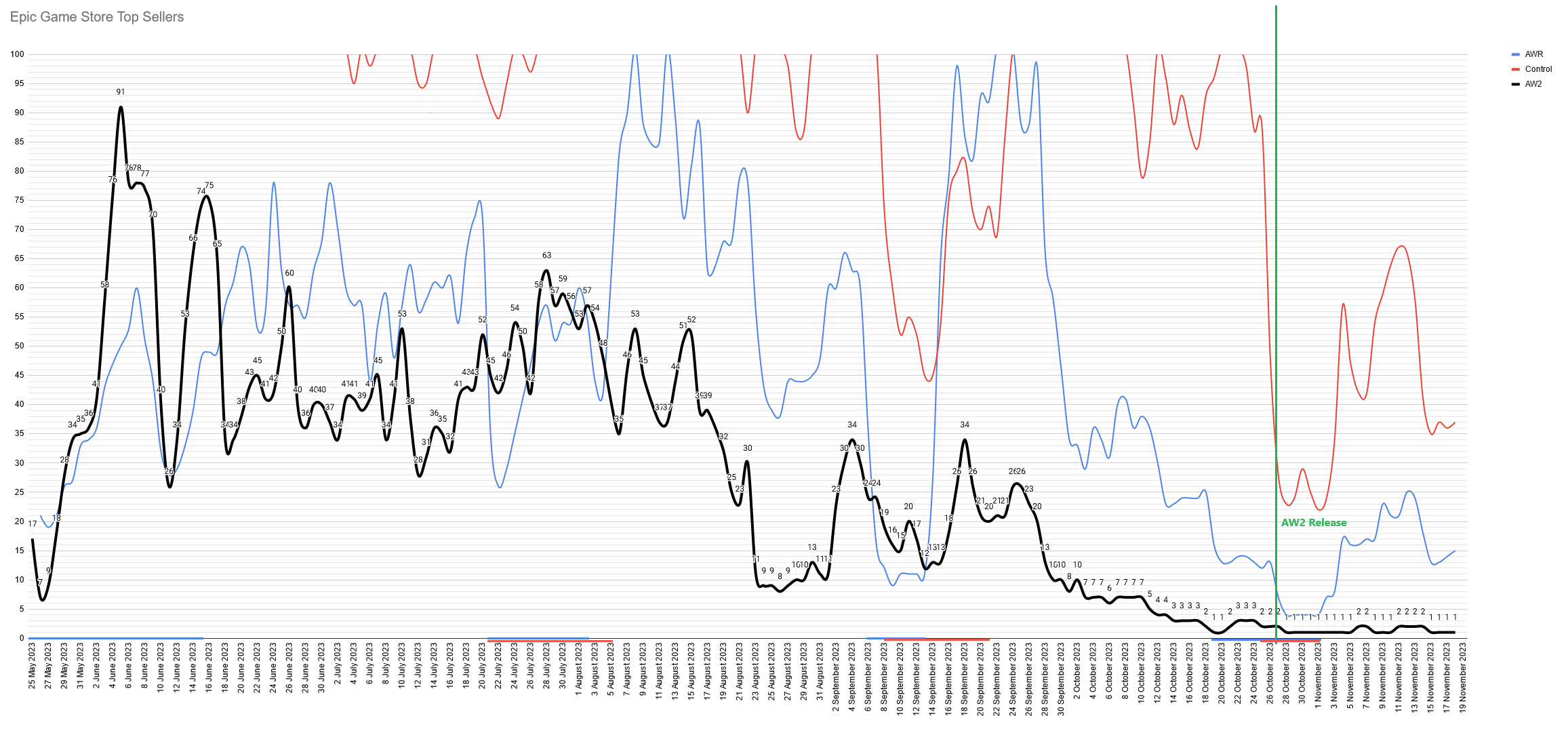

Tähän muuttujaan liittyy eniten epävarmuutta. Lähestyin asiaa niin, että katsoin TOP5 sijaa. Tällä hetkellä AAA-peli Alan Wake II on sijalla 2. ja AA early-access peli Witchfire on sijalla 4. Witchfire tuli myyntiin early accessiin myös yli kuukauden ennen AW2.

Yritän tästä arvioida mikä olisi Witchfire ja AW2 välinen myyntisuhde. En pidä uskottavana, että Witchfire möisi edes puolet Alan Wake 2:sta tällä hetkellä. 1/3 - 1/5 AW2 myynnistä voisin pitää uskottavampana, joten valitsin n. 1/4 sopivaksi suhteeksi.

Koska AW2 ja LotR: Return to Moria ovat vaihdelleet #1 ja #2 sijoja tässä muutama vko launchista, oletan että pelien myynnit ovat varsin lähellä toisiaan.

Yhdistämällä yllä olevat ajatukseen, että TOP10 sijat möisivät vajaa 80% koko alustan pelimyynnistä (perustuu puhtaasti arvaukseen), olen asettanut #1 ja #2 sijojen suhteet kaikesta päivämyynnistä varsin korkealle.

Perustelen myös kohtalaisen korkeita kärkisijojen suhdetta kokonaismyyntiin siihen, että saattaa olla perusteltua ylipainottaa myyntiosuuskia EGS:llä kärkisijoille tällä tarkasteluhetkellä huomioiden ison IP:n eksklusiiviset pelit ja pelikatalogien kokoero esim. Steamiin verrattuna.

EGS: n. 1500 (2022)

Steam n. 50’000 (2021)

Kuvassa esitetyillä oletuksilla Alan Wake II myyntiarvioni on n. 260k kopiota EGS:llä kun arvioin pelimyyntiä vain TOP3 -sijojen kautta. Tästä siis puuttuu käytännössä kaikki ennakkomyynti ja muukin myynti TOP3 sijojen ulkopuolella, joka pitäisi lisätä kopiomyyntiin. Tämän voi lisätä päällä tai jättää pois, jos vaikka arvioi noiden kärkisijojen pelimyyntiosuuksien olevan liian korkeita. En henkilökohtaisesti pidä tätä arviota erityisen härkäisenä, mutta tästä saa toki olla eri mieltä. Tämä ei ole minun “lukittu vastaus”, vaan tarkasteltava ennemminkin tietyillä muuttujien arvoilla esitetty skenaariona.

Käytännössä siis mallinnan EGS pelien keskihinnan sekä pelisijojen suhteellisten myyntiosuuksien kautta eri sijojen päivittäistä kopiomyyntiä. Seuraan montako päivää peli on per TOP3 sijoitus ja kertaan nämä sijotusten määrät oletetulla päivittäisellä kopiomyynnillä.

Taustaoletuksia muuttamalla saa tietenkin hyvin erilaisia arvioita. Esimerkiksi jos käytän oletuksia, jotka ovat lähempänä mitä @Relaaja esittää, (1. 10% 2. 8% 3. 7% 4. 6%) sekä käytän tuota €1.03M oletuksena päivämyynnistä, pääsen n. 86k kopioon vain arvioiden TOP3 sijoja, kenties 100k, kun 4.-100 sijat lasketaan mukaan. Tämä skenaario on kuitenkin mielestäni karhuisenpuoleinen, mutta en nyt lähde väittämään, etteikö näin voisi olla. Yritän kuitenkin perustella, syitä miksi pidän arviota karhuisena.

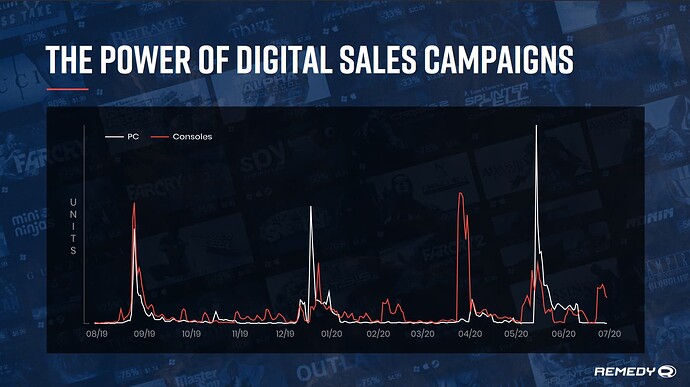

Jos otetaan esimerkiksi Controlin arvioitu myynti EGS:llä Playtrackerin arvion mukaan, möi tämän mukaan Control 244k EGS 4kk aikana. Artikkelin tarkkuutta kuitenkin kritisoitiin aikanaan. Jos arvioon luottaa, voisi ehkä karkeasti olettaa että tuo 100k myynti olisi about samaa tasoa nyt n. 1kk launchista kuin mitä Controlilla oli aikanaan, huomioiden myyntien etupainotteisuus (ks. 2020 CMD:n kuva pelimyynnistä)

En myöskään muista, että Control olisi pyörinyt 1. ja 2. sijoilla EGS:llä tuolloin, mutta voin olla väärässä. Se mitä foorumilla aikanaan kirjoiteltiin Controlin Epic Storen sijoituksista, pyöri ne parhaimmillaan n. 5-10 tasolla, mutta toisaalta muistaakseni tuohon aikaan Epic Storen myyntitilastot päivittyivät paljon nykyistä hitaammin, olisiko ollut 2-4vko välein. Katsoin foorumilta, että ensimmäinein Epic Storen Top Sellers -tilastojen päivitys tehtiin foorumille 30.10.2019 eli n. 2kk launchista, jossa Controli oli 5. sijalla (jo -25% alennettuna).

Sivuhuomiona tästä tuli mieleen nyt toinen signaali, jonka tulkkitsen positiivisena: Ainakaan toistaiseksi Alan Wake 2, Control tai AWR eivät ole menneet Black Friday alennuksiin ainakaan, kuten monet muut pelit (esim. AC: Mirage, Lies of P, Lords of the Fallen, Diablo VI, Hogwarts jne). Control taidettiin nähdä alennuksessa aikanaan jo n. 1kk launchista. EDIT: Okei, Control on tällä hetkellä -75% Xboxilla, mutta muuten statement pitää paikkaansa kirjoitushetkellä, ainakin US-kauppapaikoilla.

Mikäli positiivisempaa skenaariota haluaa arvioida, saa tällä höpöhöpömallilla esim. €1.5M päivämyynnillä ja nostamalla kärkisijojen myyntiosuuksia päivämyynnistä (1. 25% 2. 20% 3. 10% 4. 6%), päästään n. 300k kopion myyntiin + mitä ikinä haluaa arvioida 4-100 sijojen pelimyyntiä tähän päälle. Yritän henkilökohtaisesti kuitenkin pysyä mielummin konservatiivisena kuin liian optimistisena, enkä lähde spekuloimaan tätä härkäisemmillä oletuksilla.

En arvioi lasketaanko Nvidian RTX-GPU:n kampanjasta saatuja Alan Wake 2 kopioita pelimyyntiin vai ei.

Tästä olen samaa mieltä. Omissa oletuksissani PS5 on selvä myynnin draiveri. En lähde spekuloimaan kakkossijaa EGS ja Xbox väliltä.

Laskelmieni tarkoitus ei ole pyrkiä ennustmaaan tai arvioimaan tarkasti Alan Wake II-pelin kopiomyyntiä Epic Storella, vaan kyseessä on itselleni yksinkertainen työkalu, jonka muuttujia muuttamalla pystyn arvioimaan erilaisia skenaarioita. Tämä skenaarioiden mallintaminen on itselleni se hyöty, eikä se että pitäisin jotain skenaariota parhaimpana. Oma filosofiani on pyrkiä mallintamaan millaisia muuttujia vaaditaan ikäviin skenaarioihin, ja sen jälkeen pyrkiä pohtimaan miten todennäköisiä nämä ovat sen sijaan, että laskelmoisin yltiöoptimistisia skenaarioita.

Toistan vielä, että nämä laskelmat tai niistä tehdyt yksittäiset skenaariot siis ovat lähtökohtaisesti höpöhöpöä, koska perustuvat liian moneen muuttujaan, joissa on suuri epävarmuus. Ilman omaa tarkastelua ja analyysia, tulee esitetyt skenaariot ottaa kuriositeettina, spekulaationa ja huumorilla. En kanna mitään vastuuta laskelmien oikeellisuudesta, eikä tässä postauksessa ole minkäänlaista kannanottoa Remedyyn sijoituskohteena, eikä laskelmaa ole tarkoitettu käytettäväksi sellaisenaan kenenkään sijoituspäätöksiien tueksi. Tee oma tutkimustyösi ja analyysisi! Jos luottaa palveluun, pystyt myyntisijoja arvioimaan GameStatify-palvelusta.

Toivon osoitettavaksi virheitä tai virheoletuksia päättelyketjussani sekä esittämään vaihtoehtoisia laskelmia tai kommentteja esitetystä. En väitä olevani oikeassa, vaan pyrin tarjoamaan yhden tavan arvioida tuota EGS-myyntiä, mikä lähtökohtaisesti on varsin haastava/mahdoton tehtävä.