Sure, you can put any amount of cash flows to TERM, but once over 65% of the cash flows are outside of your model, DCF becomes extremely wonky and the timeframe of the model should be adjusted to accomodate more cash flows.

Unfortunately most analysts in the financial sector seem to operate with a fixed modeling timeframe so they sometimes have to make unsound assumptions regarding growth to smooth the transition from modeled years to TERM.

I think @Atte_Riikola made a right call to extend the modeling timeframe for Remedy from 2032 to 2035, even if it might seem a bit crazy from certain perspectives, as Remedy refuses to provide guidance on game project release dates or expectations.

There isn’t anything forcing you to even use TERM. it’s just a catch-all formula to get numbers fast for all the years you couldn’t be bothered to model. When you see high amount of cash flows in TERM, it should give you some pause. Don’t automatically accept bad practices just because you see other people doing them!

Markus ei ole varsinaisesti osallistunut teknologian tekemiseen vuosikausiin, taisi olla viimeeksi Alan Wake 1:n aikoihin jolloin patsasteli Intelin tapahtumissa demoamassa peliä yms. Mutta tuosta on yli 15 vuotta aikaa ja tuolloinkaan hän ei varsinaisesti ollut kädet savessa.

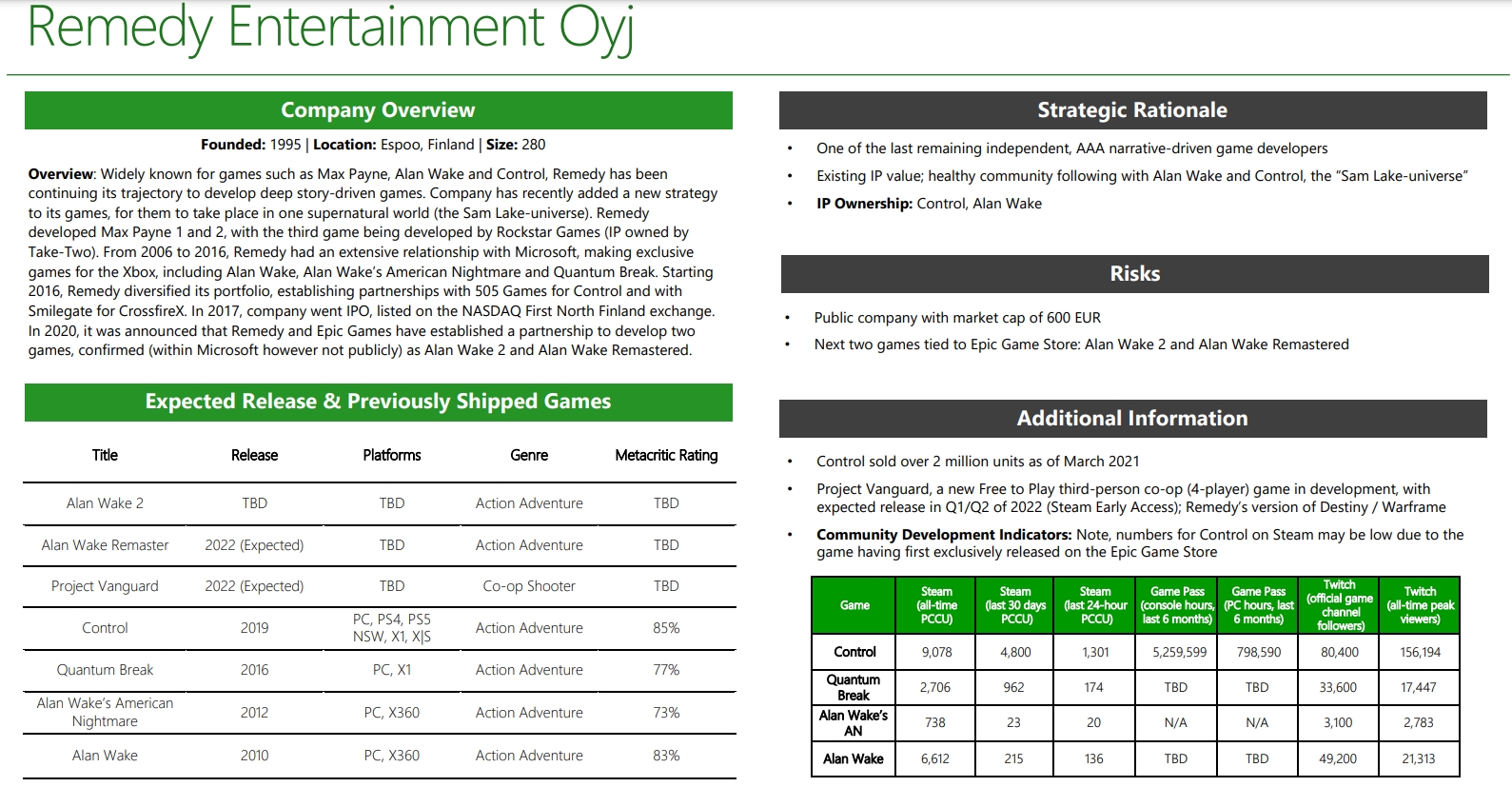

Remedyn market cap tämän hetken kurssilla (27,90€) on 376M€. Controllin ja AW2:n palkintotykityksen jäljiltä tämä on todella vähän itse asiassa. Tässä kohtaa tuon on perusteltua olla lähempänä tuota 500M€+:a missä käytiin ATH:ssa. 500M€:n valuaatiolla kurssin täytyisi olla ~37€, mikä on vähemmän kuin hinnat millä esim. Tencent hyppäsi mukaan. Todellinen kipuraja hinnalle on todennäköisesti 50-60€ haarukassa osaltajalle. Vaikka palkinnot eivät itsessään vielä meille näy tuloksena viivan alla, on kuitenkin selvää että AW2 on menestys. Tähän kun lisää nuo tulevat varmat menestykset MP 1&2 remake, mahdollinen uusi MP-peli (Remedy ei turhaan reboottaa sarjaa), Control 2 ja kenties “AW3” tekevät tilanteen todella hyväksi Remedyn suhteen. Kunhan pelejä ei kämmätä teknisesti niin ne tulevat olemaan varmasti menestyneitä.

Jotenkin huvittavaa tämä keskustelu osakkeen ympärillä, myös tämä Inderes viimeisin rapsa sekä sen ajoitus on kaikkea muuta kuin onnistunut (sori @Atte_Riikola). Yleinen fiilis itsellä että Controlin aikaan hypetettiin täysin väärin perustein ja Remedy itsekkin yritti toppuutella menoa. Nyt kun latu on auki ollaan karhuamassa.

Ne ketkä huutavat moninpelimallin liukuhihnatuotannon perään eivät ole selkeästi ymmärtäneet Remedyn viestintää mitä “moninpelimalli” heille tarkoittaa. Se käsitys että joka vuosi uusi peli tarkoittaa sitä että täydessä tuotantovaiheessa täytyisi olla 4 vuoden projektikestolla parhaimmillaan 3 peliä yhtäaikaa. Tämä oletus on ollut jo listautumisesta lähtien täysin mahdoton ajatus, eikä Remedykään tätä ole ikinä luvannut. He ovat luvanneet toimittaa joka vuosi pelin, alihankintaprojektin tai pelin lisäosan. Tuollaiseen 3 ison koko luokan pelin samanaikaan tuotantoon yrityksen headcountin täytyisi olla lähempänä 1000 ihmistä ja silloinkin se voisi olla haaste. Tähän sellainen tiedonmuru sekaan että AW2:sta lähdettiin työstämään jo vuonna 2018, matkalle mahtuu muutoksia mutta tuo oli sysäys jolla nykyinen peli saatiin ulos. Eli tuotantoon on mennyt aikaa about 5 vuotta AW2:n kohdalla.

EDIT: Lisätään mukaan vielä suuresta MS vuodosta lehdistöön päässyt MS:n analyysi firmasta. Tämä on täälläkin ollut aikaisemmin: https://gameworldobserver.com/wp-content/uploads/2023/06/microsoft-remedy-overview.jpg Käytännössä MS:n määrittämät riskit olivat että eivät saa firmaa alehintaan sekä sen että AW2 saattaa epäonnistua. Firma on tällä hetkellä halvempi mutta menestyneempi

Palkinnot arvostuksen mittarina? Mielenkiintoista, kohta taidetaan kirjoittaa rahoituksen teoriat ihan uusiksi. Mikähän olisi vaikka Oscar-palkinnon arvo?

Onkohan kyseessä riskitön sijoitus kun kaikki tuotteet tulevat olemaan varmoja menestyksiä?

Harmi kun Inderes ei hoida perustehtäväänsä eli firmojen loputonta hypettämistä. Eikun hetkinen, mikäs se Inderesin tehtävä olikaan?

Niinhän ne ennen lupasivat, tuo on vanha tavoite. Uusi tavoite on yksi uusi peli per vuosi.

Valuaatiota tarkastellessa on syytä muistaa, että enää ei eletä nollakoroissa, jolloin kaukana tulevaisuudessa olevat kassavirrat eivät ole enää yhtä arvokkaita. Se on helppo allekirjoittaa, että Remedyn liiketoiminnan fundamentit ovat strategian edistymisen kautta viime vuosina parantuneet huomattavasti ja sitä kautta pitkän aikavälin potentiaali vahvistunut. Muutama vuosi sitten arvostustasojen lisäksi odotukset Remedyn suhteen lähtivät lapasesta (myös allekirjoittaneella, kuten täällä on aikanaan jo asiaa käsitelty). Noihin aikoihin peilattuna esim. DCF-mallin oletukset ovat nyt vielä huomattavasti maltillisempia, mutta tuo tuottovaateen muutos tekee ison eron arvostuskuvan houkuttelevuuteen. Jos isoa kuvaa mietitään ja unohdetaan tuo nollakorkokuplan hurjastelu, niin listautumisesta lähtien Remedyn käypä arvo on mielestäni ollut askel kerrallaan kasvusuunnassa strategian etenemisen kautta. Mutkat suoraksi vedettynä sitä voi alla olevalla trendiviivalla jollain tasolla havainnollistaa. Hyvä myös muistaa, että Remedyn hallitus oli hereillä vuonna 2021, ja osasi hyödyntää tuon kovan valuaation keräämällä suunnatulla annilla reilusti lisää pääomaa (pienellä diluutiolla). Tämä liikku on mahdollistanut isommat omat investoinnit peliprojekteihin sekä useamman hankkeen käynnistämisen ja suunnittelun.

Olen välillä pohtinut, että Remedyn arvostusta olisi ihan mielenkiintoinen pyrkiä hahmottelemaan myös yhtiön omien pelibrändien kautta. Jos jollakin on heittää hyviä ehdotuksia, että paljonko esim. Controlin tai Alan Waken pelibrändin hintalapuksi voisi laittaa. Periaatteessahan vahva tunnettu pelibrändi mahdollistaa uuden pelin kehittämisen X vuoden välein ja sen voi olettaa tuottavan X-X MEUR. Oletuksista riippuen tällä menetelmällä voisi päästä monenlaisiin lopputulemiin. Muuten en ole tainnut nähdä arvioida yksittäisten pelibrändien arvosta, mutta aikanaan Starbreezen yrityssaneerauksen yhteydessä Payday-pelibrändin arvoksi määriteltiin 1600 MSEK vuonna 2019.

Mielenkiintoinen ajatus ja yksi mikä tulee mieleen on toteuttaa laskenta esim Control pelin toteumalla tai tästä hieman konservatiivisemmalla myynti olettamalla jota pidettäisiin keskiarvollisena uuden IP:n myyntimääränä. Tämän määritettyä oletettaisiin että kaikki tulevat pelit Remedyltä on uusia IP:tä. Ja toteutettaisiin laskenta nykyisille projekteille ja odotetuille tahdeille. Toki tässä pitää myös sitten löytää hyvä keino skaalata tämä “keskiarvollinen uusi IP”-peli näiden eri kokoluokkien pelien suhteen mitä Remedyllä putkessa.

Vertailu laskenta sitten tällä nykyisten pelien tiedolla jonka pohjalta varmasti olet jo tehnyt jotkut olettamat generoiduista kassavirroista.

Tämän jälkeen voi vertailla kokonaisuutena (RCU) tai IP kohtaisesti kahden laskennan eroa joka käytännössä on IP:n tuottama lisä kassavirta ja täten nämä diskontatut kassavirrrat sitten muodostaa IP:n arvon.

Tässä toki hyvä muistaa että pelkästään peli IP:den lisäksi Remedyn oma brändi vaikuttaa vahvasti tuohon keskiarvollisen pelin myyntimäärään. Esim olettama uuden IP:n pelin myynneille on täysin eri esim Remedyllä ja Rockstarilla tai CD Projekt Redillä.

Tämä nyt ensimmäisenä tuli mieleen ja aion kokeilla tätä tekniikkaa omissa simulointi malleissa.

Ei kannata irrottaa lauseita kontekstista. Palkintoja tullut ja tulee, mutta ne myös tulevat muuttumaan kassavirraksi ajan kanssa. Tässä on kuitenkin ylitetty myös Remedyn omat odotukset pelin menestyksen suhteen.

Riskiä on toki aina, mutta riskit ovat lähtökohtaisesti minimaaliset. Pelit tulevat myymään Remedyn mittapuulla varmasti hyvin. Syinä tälle on että Remedy on palannut parrasvaloihin sitten Max Paynien ja heillä on aina ollut kovat laatuvaatimukset tekemiselle. Näin ollen yleisöä ja fanikuntaa on enemmän kuin koskaan. Pelimoottorin mittavat remontoinnit on myös saatu AW2:n tekemisen ohessa hyvälle mallille, joten Cyberpunkin kaltaisia epäonnistumisia ei tarvitse pelätä.

En ole missään kohtaa sanonut että Inderesin pitäisi hypettää. Suorastaan kritisoin sitä että Inderes lähti täyteen hypejunaan muutama vuosi sitten ja Inderes jokaisen pelifirman analyysit ovat olleet kohtuu pielessä. Esim. Next Gamesin kanssa oli sellaista sekoilua että hirvitti, lähinnä kun ei ole syvempää ymmärrystä pelialasta niin lopputulos on helposti tangentille lähtevää. Sitten kun on lähdetty tangentin suuntaan ei osata tai uskalleta tunnistaa kun fundamentit oikeasti muuttuvat. Lopputuloksena analyysit seilaa aina väärään suuntaan.

Itse en ole tuota uutta tavoitetta nähnyt mustaa valkoisella missään, mutta se on oma mokani. Mutta se on fakta ettei tuo tule tapahtumaan hetkeen kuten edellä perustelin. Nuo valuaatiot mitä mainitsin nojaavat siihen että mennään ihan sillä alkuperäisellä lupauksella ja ne pitäisi olla ihan ok. Jos lähdetään heilumaan reilusti tuon 500M€ capin toiselle puolen, niin sitä arvostusta vanha malli ei enää kata. Noihin heittämiini ostajan hintahaarukoihin sisältyy preemio, mutta en usko firman olevan myynnissä. Ainut skenaario missä firma myydään on se kun kyllästyvät pörssissä olemiseen ja sijoittajien vaatimuksiin tai joku iskee aivan liian ison rahasäkin pöytään.

Periaatteessa kyllä, mutta Remedyn kaltaisen yhtiön suhteen nykyisellä korkotasolla ei ole varsinaisesti mitään merkitystä. Tilanne olisi eri jos Remedyllä olisi itsellään suuria lainoja maksettavaksi, mutta kun niitä ei erityisemmin ole. Toinen seikka mihin korot vaikuttavat olisi mahdollisen ostajan näkökulmasta olevat korot, mutta pelifirmoja harvemmin ostetaan lainarahalla. Isot toimijat keräävät ne talteen käteisellä tai omilla osakkeilla, joten heille se on yksi ja sama mitä ne korot ovat. Mutta jälleen kerran, en usko Remedyn olevan myytävänä. Mitä tulee Remedyn omiin varoihin ja niiden tehokkaaseen käyttöön, niin heidän valitsema polku on mielestäni viisas. Äärimmäiseen riskiin venyttäminen ei ole vain järkevää ja kykyä toimia vakavaraisesti kannattaa enemmin arvostaa kuin kritisoida.

Viimeiseksi asiaksi jääkin tuo laittamasi kuvaaja, oikeastaan olemme eri mieltä siitä että mikä tuo kulmakerroin pitäisi olla tällä hetkellä. Kuten itse totesit, viiva kuvaa hyvin tasaista kasvua ja varmaa suorittamista. Eli siitä puuttuu käytännössä kokonaan nyt se tosiasia että AW2 on kova onnistuminen, tämä pomppu ei näy tuossa. Jos piirrät viivan sellaisella kulmakertoimella että nykyinen kurssi on ~40€ niin sitten olemme samalla sivulla arvostuksen kanssa

Inderes voisi tehdä palveluksen sijoittajayhteisölle ja ilmoittaa että DCF on täysin käyttökelvoton mittari Remedyn kaltaisen yhtiön osalta.

Jos yhtiön kassavirta muodostuu yksittäisistä peleistä joita julkaistaan 1-2v välein ilman recurring revenueta ja pelien myynti on täysin sattumankauppaa riippuen tuleeko hitti vai huti niin joidenkin 2030-> rahavirtojen arviointi on täysin sattumanvaraista arvausta ilman yhtään mitään keinoa arvioida niiden oikeellisuutta. Atte heittää 33,6m vuodelle 2030, mä voin heittää lonkalta 15m ja olen tasan yhtä väärässä/oikeassa kuin Atte.

DCF voi toimia edes jotenkuten järkevällä luottamusvälillä jossain Sammon, Huhtamäen tms. suht stabiilin toimijan mallinnuksessa mutta Remedyn kohdalla se on analyytikon ajan haaskausta ja suuren yleisön harhauttamista.

Tehkää @Antti_Viljakainen rohkea ratkaisu ja jättäkää DCF pois niistä yhtiöistä joilla niillä ei ole oikeastaan mitään järkeä, ainoastaan joku mekaaninen kassavirtojen osuus next 5y vs. term on ainoa missä on järkeä.

Tiedän kyllä, mutta sijoittajien eri sijoituskohteiden houkuttelevuus ei muuta Remedyn arvoa käytännössä yhtiönä. Markkinat määräävät kyllä Remedyn kurssin arvon, mutta ne eivät todellisuudessa määritä yrityksen arvoa. Jos markkina toteavat huomenna kaikessa viisaudessaan että yrityksen arvo onkin 5€ osake koska oravan nahat ovatkin in, niin yritykselle kyllä löytyy muualta parempi arvonmäärittäjä. Tämä kaikki toki sillä edellytyksellä ettei yrityksen toiminnan suhteen tapahdu muutoksia.

Se mitä yritän sanoa että markkinat ovat todella huonoja arvioimaan tällaisten yrityksen arvoa ja monet perinteiset mittarit sekä “totuudet” eivät päde.

Loppuviimein mistä tämä kaikki keskustelu kipuilee monien kohdalla on että paljonko AW2 nyt oikein tulee myymään. Tupsahtaako kassaan 0€ enemmän vai 20M€ enemmän kuin on ajateltu.

Markkinat määräävät hinnan. Arvo taas tulee kassavirroista. Ellei argumenttisi ole että AW2 myy aivan poskettoman paljon yli kaikkien odotusten, niin Remedyn kassavirrat sijaitsevat hyvin kaukana tulevaisuudessa. Tulevaisuuden kassavirrat pitää diskontata tähän päivään diskonttokorolla, jonka määrittelyssä tärkeä tekijä on vallitseva korkotaso. Kuten tuossa linkittämässäni sijoituskoulun artikkelissa lukee, korkotasolla on merkittävä vaikutus siihen, että paljonko tulevaisuudessa saatavan rahan nykypäivän arvo on. Tämä ei ole mielipide, joten siitä ei voi väitellä.

Tartun tähän heti lennosta, sanot että “hyvin kaukana”. AW2:n myynti kilahtaa kassaan vuodesta 2024 lähtien, aikaisemmin se ei näy. Joten onko tämä jotenkin kaukana? Rahaa valuu kassaan pitkänä häntänä vielä 2025, mutta pääasiassa 2024 aikana. Tuon lisäksi kassaan kilisee kehitysmaksuja perustahtiin ainakin vuodet 2024 - 2025 käynnissä olevien projektien suhteen.

Eli AW2:n kassavirrat eivät ainakaan omasta mielestäni ole kaukana, ne ovat tuossa nurkan takana. Kaikki olemassa oleva data eri lähteistä indikoi että peli on mennyt paremmin kaupaksi kuin Control, joten ei pitäisi olla riskiä että siitä ettei peli olisi myynyt mitään.

Remedyn viimeaikaiset merkittävät onnistumiset ovat varmasti tuoneet sijoitustarinaan mukaan sijoittajia, joita kiinnostaa ensisijaisesti AW2 hyvä arvostelumenestys ja pelimyynti. Yrityksen arvon määrittämiseksi pitäisi kuitenkin muodostaa jonkinlainen ajatus yhtiön koko elinkaaren kaikista kassavirroista ja laskea niille arvo. AW2 myynti, ellei puhuta jostain aivan mielipuolisista myyntiluvuista, edustaa vain pikkiriikkistä murto-osaa Remedyn arvosta. Osakkeen arvonmääritykseen voi tutustua lisää vaikka tästä hienosta Inderesin retro-videosta:

Ymmärrän tämän dialogin perusteella tulokulmasi paremmin. Pidät AW2:n menestystä pienenä pomppuna isommassa juoksussa, vaadit sitä että vastaavia pomppuja täytyy tulla lisää tulevaisuudessa kokoa ajan jotta muutat näkemystä ylöspäin.

Peliteollisuus tosin on hyvin samankaltainen kuin leffateollisuussa, olet juuri niin hyvä kuin viimeisin teoksesi. Jos onnistut sanelet hintasi ja ehtosi tulevaisuudelle. Mikäli epäonnistut maine ja mammona viedään sinulta hyvin nopeasti.

Remedy on tuossa ensimmäisessä tilanteessa onneksi nyt. Tämän lisäksi taustalla on tuo vakaa kasvu ja tasainen suorittaminen jolla tähtien asennot saatu kohdalleen. Joten seuraaville hankkeille tilanne on ihanteellinen ja riskit niin alhaiset kuin vain voi olla. Mutta eivät nuo seuraavien hankkeiden rahat tosiaan sieltä tilille kilahda huomiseksi, mutta niiden pitäisi tuoda aika varmaa tasaista pompotusta mitä ilmeisesti kaipaat Mutta se on ihan jokaisen itsensä päätettävissä mihin uskoo.

Mutta kun se ei riitä. Analyytikon ennusteiden mukaan vuonna 2024 generoituu diskontattua vapaata kassavirtaa joku 67 senttiä per osake. Seuraavana vuonna tulee vähemmän, noin 61 senttiä per osake. 2026 romahtaa 30 senttiin per osake. 2027 on seuraava hillotolppa, 1,94 euroa per osake. 2028 välivuosi 33 sentissä, sen jälkeen sitten saadaan moniprojektimalli aidosti toimimaan ja fyffeä tulee tasaiseen tahtiin 1,2-1,3 nykyeuroa per osake per vuosi.

30 euroa on tosi kallis hinta tuosta. Varsinkin, kun on täysin mahdollista, että julkaisutahti on analyytikon ennusteita hitaampi. Prioriteetti kun on tehdä laadukkaita pelejä, vaikka se tarkoittaisi projektien venymistä. Aina, kun tölkkiä potkitaan vuodella eteenpäin, sen arvo sijoittajan papereissa laskee diskonttokoron verran. Euro nyt on yli tuplasti arvokkaampi, kuin euro kymmenen vuoden päästä.

Olen aiemminkin miettinyt millä tavalla olisi edes järkevää arvottaa remedyn kaltaista yhtiötä. Aten DCF (tai DCF ylipäätänsä) on työkaluna ja perus sanitycheckerinä ihan hyvä, mutta varsin käyttökelveton minään tarkempana arvonmääritysmenetelmänä. Toki paras vastaus saattaa olla ettei remedyn arvoa edes pysty määrittämään järkevällä todennäköisyydellä.

DCFäilijät toisaalta marisevat ettei lähivuosien muutamat kymmenet miljoonat rahavirtaa oikeuta nykyarvoa, eikä TERMille ja sitä lähellä oleville rahavirroille voi antaa juurikaan arvoa ja taas toisaalta vaativat että nämä rahavirrat pitäisi ajaa negatiiviseksi rahoittamalla itse pelejä entistä tiheämpään tahtiin - olisiko tällöin entistä suuremmalle TERM-arvolle suurempi luottamus, kun koko kassavirta lymyilisi siellä jossain?

Olisiko vaikka @Pohjolan_Eka tarjota/miettiä mielekkäintä arvonmääritysmenetelmää? Vai olisiko ehdotuksesi vain laittaa Aten DCFään WACCiksi 20% nykyisen 9,1% tilalle, joka sitten mukailisi remedyn “hyviä näkymiä heikolla näkyvyydellä” mahdollisimman realistisesti ja lähellä olevien kassavirtojen paino-arvo olisi lähempänä oikeaa?

Koska DCF, F3YFCF/EV tai edes P/E ei oikein toimi, onko parasta unohtaa tylsät numerot ja vain pitää remedyä tarina-osakkeena ja spekuloida miten remedy tulee louhimaan itsensä läpi seuraavista vuosista suhteessa tämän hetken sijoittajien oletuksiin. Tähän se Aten DCF on taas paljon mielekkäämpi työkalu kuin minkään absoluuttisen arvon määrittämiseen.

En edelleenkään ymmärrä miten voidaan todeta että kassavirrat ovat täysin sattumanvaraisia. Ymmärrän tämän sanonnan siten että se on tasahajontaa ja lukemat 0€ ja äärettömän välillä.

Eikö tosiaan muka millään kyetä ennustamaan kassavirtoja paremmin?

Tällöin 1M€ ja 15M€ ja 100M€ ja 1000M€ vuodelle 2030 on todennäköisyyksiltään saman yhtäsuuruiset. Tähän en usko itse.

Jos tähän uskoo niin sitten hyväksyn tuon sanonnan. Mutta jos ei pidä edellistä esimerkkiä totena niin silloin pakosti vähintään mielessään muodostaa jonkinasteisen todennäköisyysjakauman.

Jos mielessään kykenee muodostamaan jonkinlaisen todennäköisyysjakauman niin sitä varmasti voi hieman pohtia että miten tähän lopputulemaan pääsee.

Kun pohtii miten tähän lopputulemaan on päässyt niin voi alkaa hieman miettiä yksittäisiä osia ja omia oletuksia niihin miten realistiset ne on. Ja kuten monissa asioissa kannattaa lähteä ääriesimerkeistä liikkeelle kun kaventaa tätä aluetta.

Esimerkiksi pelin hinta. Jos maaliskuussa olisi kysytty AW2:n myynti hintaa niin tuskin kukaan olisi ajatellut pelin hinnan muodostuvan tasajakaumalla 0.01€/kpl ja 1000€/kpl välillä. Vaan monet olisivat ajatelleet että täyden pelin hinta on todennäköisesti siellä 60€ ja 70€ välimaastossa.

Tällöin omalle logiikalle nämä tulevaisuuden kassavirrat eivät ole täysin sattumanvaraisia. Ne kyllä sisältävät hajontaa.

Virheet taulukossa:

1.) Vanguard on kuopattu (reboottia en edes yrittäisi sijoittaa mihinkään)

2.) Max Payne julkaistaan 2025 (tästä on mainittu useissa lähteissä)

3.) Condor julkaistaan 2024 (ellei jotain mullistavaa tapahdu, tähän ei ole antaa vedenpitäviä todisteita vain osoittaa savua eri suunnista)

Eli ainoastaan Control 2:n julkaisuajankohta on mielestäni oikein ja se on 2026. Siinä tosin on pieni mahdollisuus että se saadaan ulos myös 2025. Tässä täytyy ottaa huomioon että Control 2 tiimi on porskutellut eteenpäin kaiken muun tekemisen taustalla pitkään.

Muita virheitä mitä analyysissä on löytyy seuraavasta vertailusta jossa Inderes on lähtenyt kovin lavealla pensselillä tekemään suomennosta alkuperäisestä materiaalista. Tästä seuraa isojakin nyanssieroja mitä lupauksista voi ymmärtää:

Henkka, olit vuonna 2021 sitä mieltä, että Condor tulee vuonna 2022. Nyt se tulee ehkä 2025, ehkä ei. Eikö tuo jo kuvaa ihan riittävän hyvin miten vaikeaa ennustaminen on. Ei siinä paljon todennäköisyysjakaumat auta. Ihan samanlaisia ennusteita muillakin härillä on ollut, et mikään poikkeus ole.

")

{kind=link}