Onko tämä oma arviosi vai ns virallinen tieto? Kesäkuun lopun tiedotteessa sanotaan, että ”Condorin alustava kehitysbudjetti on 25 miljoonaa euroa. Kehitys- ja markkinointi-investoinnit jakautuvat tasan 505 Gamesin ja Remedy Entertainmentin kesken, kuten myös pelin tulevat nettotuotot.” Lauserakenteen perusteella päättelin tämän niin, että markkinointi-investoinnit on siis erikseen? Varmaa tietoa minulla ei ole.

Remedyllä on lähes 300 työntekijää + alihankintakapasiteetti ja jos käyttää Controlia proxyna niin AW2:n Peak Headcount voisi olla ehkä 120-140 kehittäjää. Onhan siinä kapasiteettia moneen muuhunkin hankkeeseen.

Muut projektit edistyvät rinnalla, en siitä ole eri mieltä. Kysymys on vaan kuinka paljon mitäkin pystytään editämään, kun iso osa tuotannon kriittisestä massasta on kiinni Wakessa vielä pitkään. Aika rajallista se on eteneminen voi olla, luultavasti isolta osin valmistautumista tuotantoonmenoon tai esituotantoa. Jos esim. Remedyllä olisi viisi animaattoria ja Wake tarvitsee niistä neljä, ei siinä paljon jaettavaa jää. Voi olla, että toiseen projektiin riittää kohtuullisesti tekijöitä, mutta riittääkö kolmanteen? Tuskin kapasiteettia on niin paljon. Ulkopuolisiin en luottaisi, varmasti sielläkin Wake on prioriteetti. Ulkopuoliset vaativat myös ohjausta eli rasittavat myös toisessa päässä kapasiteettia.

Ei ole Remedyllä rahaa ainakaan ostoon, ellei sitten uusia osakkeita ladota tiskiin reilusti. Samoin ostokohteita aika vähän mihin Remedyllä mahdollisuuksia.

Helposti esim 200 Meur saa rahaa kasaan…osakeanti ja hiukan lainaa, jos haluaa? Ostokohteen löytäminen ei toisaalta varmasti ole helppoa ellei ole suoraan joku alihankkija mitä käytetty. Arvoa ostossa syntyisi vasta jos ostetulla kohteella olisi hyvä peliaihio kehitteillä.

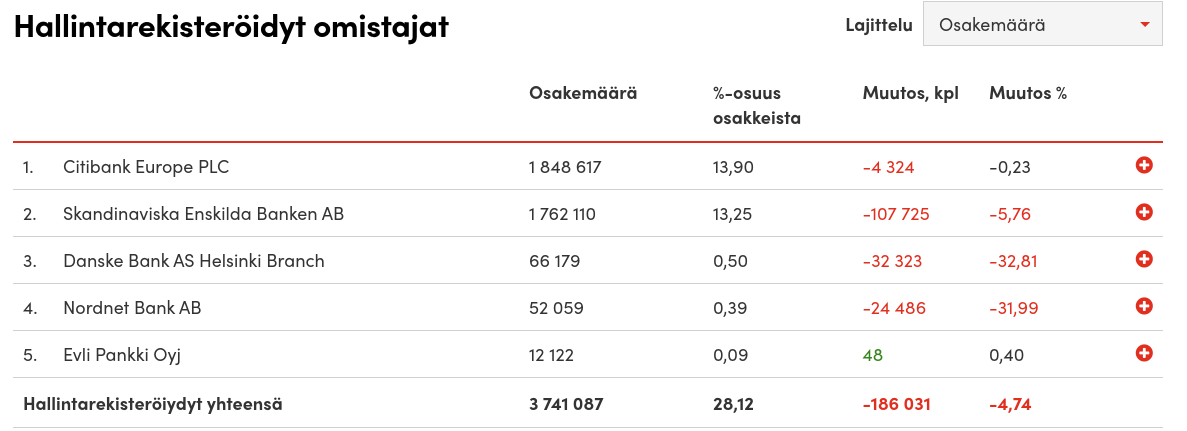

Ei mitenkään yllättäen ulkkarit keventänyt tammikuussa ihan reippaasti. Tuosta vielä puuttuu Clearstream joka on nyt saanut myytyä loputkin osakkeensa pois (vuoden lopussa oli vielä 17k osaketta)

Hinta ei ole korkea, mutta vaikea sanoa miten menee kaupaksi. Jos julkaisutapa on näyttänyt hämärältä pelaajille ja sijoittajille, niin miltä se näyttää sitten tavalliselle tuularille. Piti tuostakin linkistä oikein tarkasti tihrustaa mitä ihmettä paketti edes sisältää. Ei herätä suurta luottamusta julkaisun menestystä kohtaan.

Ei ole Remedystä kiinni, mutta hieman huvittavasti Remedy peli julkaistaan jälleen kerran huonoimmassa mahdollisessa välissä. Samassa kuussa julkaistaan kolme isoa AAA-tason titteliä. Mitä ihmeen mediatilaa tällainen julkaisu voi edes saada niiden rinnalla edes saada? Etenkin kun julkaisutapakin vielä poikkeaa paljon tavanomaisesta.

“We argue that Remedy and Starbreeze are two of the most apparent acquisition targets in the Nordics. Remedy is one of the few high-quality, independent studios left in the world, with a long history of quality products.”

Potentiaalisia ostotarjouksen jättäjiä Epic Games, Take-Two or the “Big Three” (Tencent, Sony, Microsoft)

Vaikka en usko että Remedyä vielä lähivuosina tullaan ostamaan pois, niin olen vähän alkanut muuttamaan mielipidettäni tästä parin viimeaikaisen tekijän toimesta.

Inflaatio on nyt kovaa globaalilla tasolla ja tämä luo painetta pelijäteille laittaa niiden käteiskassat hyötykäyttöön, tai menettää 5–10 % niiden ostovoimasta vuosittain. Paras asia mitä tässä ympäristössä voi ostaa on tuottavuus, tai nykyiset kassavirrat, joissa hinnannousut voidaan viedä tuotteeseen/palveluun ilman huomattavaa kysynnän laskua.

Remedy on erinomainen kohde näillä kriteereillä, jos +2-3 vuoden päässä olevat tuotantotavoitteet ja niiden kautta tulevat kassavirrat saavutetaan. En epäile etteikö joku isommista pelijäteistä olisi valmis kantamaan tämän riskin, kun kolikon toinen puoli on mitä on.

Pääomistajien / työntekijöiden pitäminen talossa ja Remedyn itsenäinen toiminta. Tämä on ehkä isompi kysymys, mutta järjestettävissä myös oston yhteydessä. Näkisin että tämä erittäin tärkeä kohta sillä Alan Wake 2 on varmasti sydäntä lähellä oleva projekti vanhalle kaartille, joista 2 on Remedyn suurimpia omistajia (Markus Mäki ja Sam Lake).

Tähän liittyen pari päivää vanha uutinen, joka täälläkin oli, mutta tämä osa taisi ainakin tässä ketjussa jäädä mainitsematta:

Bungien henkilökunta pyritään sitouttamaan yrityksen toimintaan jatkossakin sangen anteliaalla ohjelmalla ja Bungie saa pitää täyden itsenäisyyden studiona. Näkisin että saman tasoista sitouttamista ja mahdollisuus täyteen autonomiaan tarvittaisiin myös Remedyn ostajalta, jos mielivät pitää studion tärkeimmän ydinosaamisen kasassa jatkossakin.

Bungieen verrattuna, Remedy alkaa kyllä nykyisellä 460 miljoonan arvostuksella olla aika ”helppo” yritysoston kohde, etenkin jos parin vuoden päästä on yllä mainittua uskoa kasvavista IP:eistä ja niiden menestyksestä. 2. kohta ja huomattava preemio että tätä harkittaisiin Remedyn sisällä ovat tällä hetkellä varmasti suurimpana ”esteenä”. Hieman kun kuitenkin paistaa tuollainen rakkaudesta työhön fiilis koko firmasta ja että siitä ei haluta luopua.

Ensi viikolla päästäänkin kuulemaan lisää 11.2. tilinpäätöksen yhteydessä. Teron hymykertoimia tulkkailemaan sitten vaan.

Niin, valuaatio vaan aika kova kuitenkin nykyiseen liikevaihtoon ja tulokseen nähden. Miksi laittaa 460M tähän kun hommaa ei saa skaalautumaan räjähdysmäisesti mitenkään. Näin ollen takaisinmaksuaika on aika järkyttävän pitkä.

Bungiella kuitenkin Destiny ja uusi/uudet jättiprojektit pitkällä, joten hommat täysin eri tasolla.

Valuaatio on kyllä nykyisillä luvuilla kova. Tosin, olemme viikon päässä tilinpäätöksestä ja tätä olisi tietty hedelmällisempää analysoida silloin.

Vertaus Bungiehen on tottakai myös huono omalta osaltani, koska Destiny on F2P rahakone tällä hetkellä. Jotain mitä esim. Vanguardin tai Condorin voi vain unelmoida pääsevän lähelle, joskus. Mutta hintaero näiden kahden välillä, vaikka 460 miljoonan päälle premiumin vielä laittaisimme, on suuri. Vaikka Bungien muiden projektien osalta onnistuminen on vähintäänkin yhtä sumuista kuin Remedyn.

Mielenkiintoinen skenaarioanalyysi kuitenkin, harmittaisiko esim. 1 miljardin maksaminen Remedystä nyt inflaation jyllätessä ja kilpailijoiden rakentaessa omia positioitaan 5 tai 10 vuoden päästä? Alan Wake 3 ja Control 3 tulossa ulos, Vanguard pörrää taustalla, ja 3. uusi IP saa ensimmäisen julkaisunsa. Ehkä Condor meni toisaalta munille. Remedynkin luomiseen meni vuosikymmeniä ja markkina ei anna odottaa.

Voimme vain tehdä arvioita. Mutta koska en ole itse pukupäällä oleva analyytikko niin turvaudun taas Inderesin ennusteisiin 2024 osalta, jossa Remedyn P/E olisi 20 paikkeilla. Ja sitten kysymykseen, olisiko se 20 P/E vai arvostettaisiinko Remedy silloinkin 40 P/E:n paikkeille taas tulevaisuuteen katsoen, jolloin olemmekin jo aika lähellä tätä heitettyä 1 miljardia. Milä myös löytyy helpommin takataskusta kuin tämä isommat diilit mitä olemme nyt nähneet. Näitähän näkymiä me päässämme pyörittelemme, kun myy ja osta nappia etsimme.

Sillä on syynsä, että Bungien arvostus oli kaupassa todella paljon Remedyn nykyistä arvoa korkeampi. Bungie on tehnyt pelkkiä hittejä viimeiset 20 vuotta ja Destiny jauhaa rahaa tasaiseen tahtiin. Remedyn edellisestä isosta hitistä sen sijaan on jo kohta 20 vuotta aikaa. Remedyllä ei ole gaas-peleistä mitään näyttöjä ja sitä puolta Sony haluaa itselleen.

Uskoisin tosin, että Remedykin ostettaisiin nykyisellä hinnalla ja preemiollakin pois, jos vaan suostuisivat myymään. Jos muutamaa pääomistajaa ei myyminen kiinnosta, ei yritys liiku mihinkään. En oikein jaksa uskoa, että heitä raha niin paljon motivoisi, mutta voin toki olla lapsenuskoinen tässä asiassa. Monen firman yrityskulttuuri on tuhottu siinä, kun ovat menneet osaksi isoa jättiläistä, Blizzard nyt varmaan pahimpana esimerkkinä. Sellaisen riskin ottaminen tuskin paljon innostaa Remedyn työntekijöiden (=omistajien) keskuudessa.

Eipä ole mielestäni järkevää myydä nykyarvostuksella. Sen sijaan tekee yhden kovan GaaS-pelin niin arvo suoraan vähintään tuplaa kun on yhtäkkiä träkkiä moiseen…

Inflaation vaikutuksesta remedyyn ei ole ollut juuri mitään keskustelua. Palkkainflaatio on varmaan ainoa kulma mistä inflaatio suoraan vaikuttaa remedyyn. Vähän epäsuoremmin komponenttien ja edelleen konsolien/PCieden hinnannousu voi olla negatiivista koko sektorille.

Miten palkkainflaatio sitten vaikuttaa remedyyn ja miten sitä saadaan siirrettyä hintoihin?

Tulevien projektien tuotto-odotus laskee jos/kun kehitysbudjetit nousee, mutta kokonaismyynti euroissa ja kappalemäärissä pysyy saman. Pelien hintoja ei olla pystytty historiassa nostamaan juurikaan inflaation mukana, vaan pelien hinnat pysyneet euromääräisesti aika stabiilina - tulevaisuudessa esim. pelien kk-maksut ja/tai mikromaksut saattaa olla helpommin korotettavissa.

Tuotannossa oleviin peleihin kohdistuu osittain sama paine kuin tuleviin, mutta sopimuksista riippuen on myös riskinä että remedylle jää suhteessa enemmän vastuita katettavaksi, jos budjetti ylittyy olennaisesti.

Vaikkei remedy yliajan saisikaan pelien myynnistä enempää euroja, niin tuotantovaiheessa saataviin kehitysmaksuihin/liikevaihtoon sekä aktivointien määrästä riippuen liikevoittoon se vaikuttaisi positiivisesti. Jos kehitysmaksut/projektien määrä tai koko kasvaisivat yliajan, tällä saattaisi olla näennäinen positiivinen vaikutus myös fundaan, joskin marginaalinen sellainen.

Mutta onko palkkainflaatio myrkkyä remedyn pelien ja sitä kautta myös osakkeen tuotto-odotuksille vai onko remedyllä jotain tapoja millä se saisi sen siirrettyä hintoihinsa?

En olisi kovin huolissani palkkainflaatiosta. Suurin osa kustantajista on nostanut uusien pelin hintoja kympillä uudella sukupolvella, mikä on prosentteina iso korotus. Varmaan todennäköistä, että Remedynkin pelit menevät 70 euron hintaisiksi. Sen pitäisi aika hyvin taklata tätä ongelmaa. Toki nousu voi hieman vähentää myyntiä, mutta tuskin ero on merkittävä. Nostaa korotus alennuksestakin ostettavien pelin hintoja, se pitää myös muistaa.

Alan Wake 3:sta ja Control 3:sta tuskin tulee. Ei ole Remedyn tapaista toimintaa, keksivät enemmin jotain muuta kuin alkavat tuottamaan jatko-osia liukuhihnalta.

Bungien liikevaihto oli nyt jossain $250M tietämillä ja henkilöstöä 900-1000.

Remedyllä $47M ja 300 henkeä.

Noita lukuja kun suoraan peilaa Bungien ostohintaan huonolla matematiikalla saadaan 47 / 250 x $3,6B = $0,678B.

Sitten aletaan vertailemaan firmoja muuten, niin päästään tiputtamaan Remedyn hintaa tuosta vertailukohdasta reilusti.

Bungiellä on Destiny 2:lla 38,8M pelaajaa, ilmeisen hyvällä mallilla olevat uudet projektit. He ovat tahkoneet pelkkiä megahittejä yksi toisensa jälkeen vuosikymmenet ja uudet pelit tulevat olemaan myös hittejä lähestulkoon 100%:n varmuudella.

Remedy on taistellut Max Paynien jälkeen suossa useita kertoja ja epäonni seurannut julkaisuja. Control kääntyi lopulta ok suoritukseksi (jokunen miljoonaa myytyä kopiota), Alan Wake 2:n suhteen on kovat odotukset mutta täydellinen onnistuminen ei ole tähtiin kirjoitettu. Se vain ei ole GaaS, joten onnistuminen tuo kassan täytettä vain hetkellisesti (pari DLC:tä laskettuna mukaan). Control 2 tulee joskus, mutta se ei ykkösen myynnin perusteella tule pankkia räjäyttämään. Condor ja Vanguard ovat kysymysmerkkejä, mutta niiden budjetit eivät näytä olevan sillä tasolla millä luodaan noita pelimaailman huikeita merkkitapauksia GaaS-sektorilla. Jollen väärin muista, niin ovat itsekkin sanoneet etteivät edes siihen noilla hankkeilla tähtää.

Remedyä olen seurannut vuodesta ’96 ja on ollut aina hieno nähdä mitä ovat saaneet aikaiseksi. Mutta analyytikoilla ja sijoittajilla ei ole ollut hetkeen jäitä hatussa mitä firman arvostukseen tulee. Yritys varmasti jatkaa tasaista suoritustaan, mutta suuria yllätyksiä sieltä ei kannata odottaa.