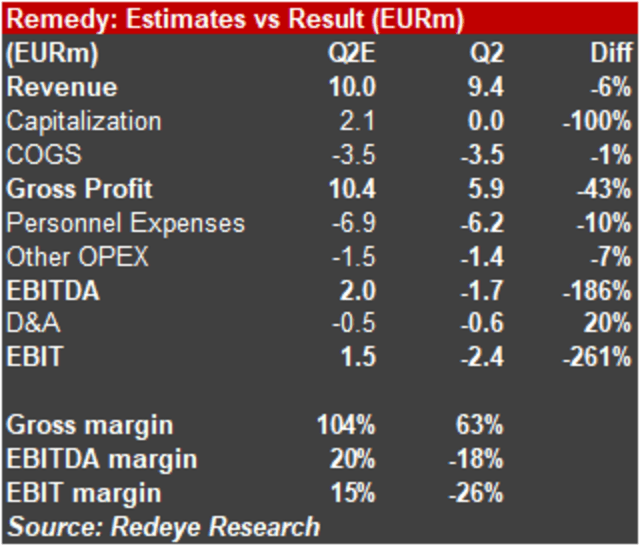

Redeye gives a short comment on Remedy’s H1 2022 report. Revenue was somewhat weaker than expected, approximately 6% weaker. The cost-base was relatively in line with our expectations. With no production capitalization during the quarter the EBIT was below our estimate. Redeye estimates the development fees and thus the revenue will increase gradually from this level.

In our table below we lowered our previous communicated revenue estimate with 15%. Shortly after the profit warning on August 1 we wrote that revenue will probably be 5-10% lower in 2022 than our previous estimate. And Q2 will be the weakest quarter of them all, due to gradually unticking development fees in all the game projects.

In the income statement we also noted that Remedy did not report any capitalization during the quarter which dragged down the EBIT further. Excluding the impact from the capitalization EBIT would have been around EUR 1.7 million below our estimate. We have a clear majority of the game projects being financed by publishers and partners we of course should have lower expectations on capitalization during the quarter and beyond, but we were a little bit surprised by the total absence of capitalizations in the income statement. Capital expenditures were EUR 2.6 million during the quarter.

In our comment after the profit warning, we indicated that EBIT was expected to be around EUR 2-4 million in 2022. After short digestion of the Q2 result, it feels like a break-even EBIT result is more realistic in 2022.

In Q2 Remedy’s cash flow from business operations amounted to EUR -8.3 million, however during H1 the business was cash-flow positive (+EUR 9.4 million). Remedy has a very strong balance sheet with cash and equivalents of EUR 53.6 million. We see Q2 as a low-point in Remedy’s positive journey ahead.

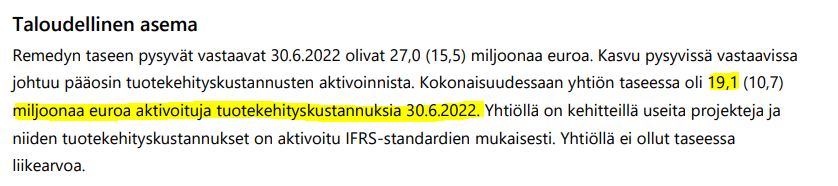

Tuohon Redeyen kommenttiin voisin sen verran todeta, että Remedy kyllä aktivoi edelleen pelinkehitystä, mutta IFRS-siirtymän myötä sitä ei enää FAS-raportoinnin tavoin ilmoiteta omalla rivillä tuloslaskelmassa. Aktivoinnit pienentävät IFRS:ssä kulurivejä ja muuten näkyvät kassavirtalaskelmassa investointeina. FAS:n esitystapa oli tältä osin selkeämpi, mutta näillä on nyt mentävä IFRS-maailmassa.

Q2:n investoinnit olivat yhteensä 2,6 MEUR, josta aktivoinnit todennäköisesti reilu 2 MEUR. Olettaisin, että jälleen Remedyn tulospresiksessä näkyy tarkat summat. Q1:llä aktivoitiin pelinkehitystä noin 2 MEUR:lla.

Hyvä yritysesittely ja hieman moniprojektimallin hyödyistä ja haasteista. Yritystä enemmän seuranneille tuskin mitään uutta, mutta tämä oli hyvä kommentti, mikä ehkä vahvistaa sitä näkemystä, että Vanguardia ja Condoria ei ole kiire työntää täyteen tuotantoon niin kauan kuin AW2 on täydessä tuotannossa. Ei vaan riitä tekijät.

Yksi muuttuja onnistuneeseen moniprojektiyhtälöön tulee vielä aikatauluttamisesta.

”Jos kaikki peliprojektimme olisivat samanaikaisesti täydessä tuotantovaiheessa, tekijät loppuisivat kesken”, Virtala sanoo. Niinpä Remedyn on täytynyt kehittää malli myös projektien oikeelliseen ajoittamiseen.

”Ensi vuonna ilmestyvä Alan Wake 2 on nyt isossa tuotantovaiheessa, mikä vie isosti resursseja. Emme voi tuoda jokaista peliä täyteen tuotantoon ennen kuin AW2:sta alkaa jonain päivänä vapautua ihmisiä hankkeisiin, jotka kolkuttelevat seuraavana jonossa”, Tero Virtala sanoo.

Remedyn kasvaneet investoinnit rasittivat kannattavuutta toisella kvartaalilla. Moniprojektimallin tulospotentiaalin voidaankin odottaa näkyvän numeroissa vasta pidemmällä aikavälillä. Toimitusjohtaja Tero Virtala analyytikko Atte Riikolan haastattelussa.

-Aiheet-

00:00 Aloitus

^00:16 Toinen vuosineljännes pähkinänkuoressa

02:45 Tulosvaroitus ja Vanguardin eteneminen

06:23 AWR ja Crossfire -pelien myynti ja ennakoitua pienemmät pelirojaltit

11:20 Condorin ja muiden peliprojektien eteneminen

13:53 Kilpailutilanne, rekrytointi ja palkkainflaatio

17:49 Pitkän aikavälin näkymät

15:50 eteenpäin Tero rekrytoinneista: “Ensimmäisen vuosipuoliskon aikana meillä on aloittanut sama määrä työntekijöitä kuin koko viimevuoden aikana” ![]() .

.

Poikkeuksellisesti henkilökohtaisten kiireiden ja meemiketju-inspiraation vuoksi meemimuodossa tiivistelmä Teron Q2 haastattelusta.

Sori @Atte_Riikola, meemi tehty kaikella ![]() :lla!

:lla!

Hienosti tehty meemi kyllä, itsekin olen pitänyt tuota 50e tavoitehintaa aivan käsittämättömänä, ja olen siitä jo viime vuoden puolella kirjoitellutkin. Koskaan ei auennut ainakaan minulle ollenkaan että mihin se oikein perustui? Ihan sama oli myös Harvian ja Qt:n kohdalla myös.

Kyllä pakko sanoa että analyytikotkin lähtivät omissa arvioissaan samaan hype-junaan mukaan kuin tavis-sijoittajatkin, siihen olin kyllä hyvin pettynyt. Aika hassua että aina kun viime vuonna vähänkin mainitsin Esim. Kamuxin, Harvian, Qt:n, Remedyn aivan poskettomista tavoitehinnoista niin lippu viuhahti samantien.

Tuntui että Remedyn kohdalla kaikki tulevaisuuden tuotot ja pelien menestymiset olivat vain pelkästään analyytikon omaa toiveunta, ja niinhän se sitten olikin. Olen pelannut lähestulkoon kaikki pleikkaripelit läpeensä ja ei kyllä Remedyn tuotokset yllä lähellekään kärkikastiin millään tasolla, siitä ei pääse mihinkään. Esim. Alan Wake Remasterin surkea menestys olisi pitänyt pistää ymmärtämään että laput laitaan ja nopeasti. Itse tein niin jo muistaakseni maaliskuussa, siinä oli jo niin selkeä merkki että ei jää tästäkään pelistä juuri mitään käteen, mikä oli kyllä itsellekin täysi yllätys koska peli oli kuitenkin omasta mielestä hyvä.

Peliala on kyllä raadollista touhua, jos et oikeasti pysty luomaan oikein kunnon peliä mikä räjäyttää koko potin niin sitten ne tuloksetkin on mitä Remedyllä ollaan nyt nähty.

Helppohan sitä on jälkikäteen sanoa, että tp on ollut liian korkea. Onhan tässä casessa virheitäkin tehty, sehän on suorasanaisesti myönnetty. Sen sijaan ihan outoa kritisoida, että tulevien pelien menestys olisi toiveunta. Remedy on julkaissut pörssissä olonsa aikana yhden isomman luokan pelin, joka menestyi hienosti, vaikka ei suuri hitti ollutkaan. Sillä ei kenellekään ole mitään arvoa sanoa, että henkilökohtaisesti ei pidä jostain. Faktat puhuvat puolestaan ja Control on arvostettu niillä areenoilla, millä on merkitystä. Jos on pistänyt AWR:n menestymättömyyden takia laput laitaan, kyseenalaistan kovasti ymmärtääkö koko sijoituskohdetta. Sillä pelillä on marginaalinen merkitys koko casen kannalta.

Miten niin sanoin jälkikäteen? Etkö lukenut viestiäni, sanoin siitä jo aikoja sitten. Ja minähän sanoin että itse tykkäsin Alan Wakesta mutta se tärkeämpi eli iso yleisö ei näköjään sitten pitänyt.

Ja ymmärrän kyllä sijoituskohteen ihan hyvin, siitä ei ole kysymys, Aivan turha väittää että “yksittäisellä” pelillä ei olisi muka merkitystä Remedyn brändille, vai että marginaalinen merkitys? Mitäs luulet kun tulee Alan Wake 2:nen ulos mihin on sitten laitettu jo vähän enemmän"rahaa" kiinni ja kun edellinen peli ei ole oikein saanut suosiota…jos Alan Wake brändi ei vetoa suureen massaan niin mitenköhän käy seuraavalle pelille.

Ja en ymmärrä että teinkö virheen kun luovuin Remedyistäni 39e hintaan? Omasta mielestä tein ihan oikean ratkaisun koska vaistoni käski tehdä niin, mutta jokainen tyylillään.

Oliko siinä jotain pointtia tuoda esiin vanhat tavoitehinnat? Kaikilla ison mittaluokan omilla peleillä on iso merkitys. AWR ei lukeudu niihin, eikä sen menestyksen pohjalta pysty tekemään luotettavia johtopäätöksiä oikein minkään suhteen, ei jatko-osan menestyksenkään. Parhaassa tapauksessakaan se ei olisi tuonut kovin merkittäviä kassavirtoja.

Edit. tarkennan nyt vielä hieman remasteria. Remasterit ovat yleisesti tuotteita, mitkä tehdään edullisesti, pienellä riskillä ja ovat vähätöisiä, mutta eivät myöskään ole suuria rahasampoja. Waken kohdalla lähtötilanne on poikkeuksellisen hankala, kun peliä on saanut bundleissa ja muualla ilmaisena sekä pystynyt monet kerran ostamaan naurettavan halpaan hintaan. Se karsii suoraan ison osan potentiaalisesti kiinnostuneiden massasta pois. Eiköhän peli silti itsensä takaisin jossain vaiheessa maksa, jo melkeinpä kuukausipalveluiden maksut tulevat takaamaan sen tulevaisuudessa.

Jos nyt tarkkoja ollaan, niin Kamuxin korkein tavoitehinta oli 18,50 euroa ja se lähes saavutettiin reilun 18 euron hinnalla. Harvian korkein tavoitehinta oli 65 euroa ja sitäkin kolkuteltiin 60 euron hinnalla. Qt:n korkein tavoitehinta oli 160 euroa ja se ylitettiin lähes 180 euron hinnalla.

En nyt oikein ole varma kuuluuko vastaukseni tähän ketjuun, mutta itselleni taasen ei aukea jatkuva ihmettely siitä, kuinka analyytikot ovat olleet mukana “hype-junassa” asettaessaan tavoitehintojaan. Tavoitehinnassahan on erittäin oleellista se, millaista hintaa markkinat ovat valmiita maksamaan tulevaisuuden tuloksista - niin ja kuten @ChuckPeddle mainitsikin, markkinat todellakin olivat valmiita maksamaan näitä hintoja. Remedykin seilasi yli 46€ liki kuukauden. On täten mielestäni täysin selvää, että yleisen markkinatilanteen viilentyessä, tavoitehintoja lasketaan vaikkei yhtiön näkymät olisi oleellisesti muuttuneetkaan. Ei kyse ole hype-junasta, kyse on muutoksesta markkinoissa joita tavoitehinta reflektoi.

Tämä nyt täysin off-topic, mutta mielestäni tavoitehintoja ei edes tulisi katsella tehdessään lopullista sijoituspäätöstään. Itse käytän tavoitehintaa lähinnä itseäni kiinnostavien lappujen analyysien priorisointiin, eli jos tavoitehinta on selkeästi markkinaa korkeampi haluan selvittää miksi.

Noh, jotta ei mene täysin Remedyn-ketjun ulkopuolelle, niin Remedyn tapauksessahan markkinoiden viilentymisen lisäksi firman näkymiinkin on tullut selkeä muutos. Tulokset ja usein mainittu “hillotolppa” on siirtynyt eteenpäin, jolloin tp oletettavasti laskee.

Itse en näe AWR:ää ja sen myynnin “epäonnistumista” suurena indikaattorina lafkan peleistä tai laadusta. AWR:llä tuskin oli juurikaan markkinointibudjettiakaan. Sen sijaan uskon AWR:n olevan “luonnollista” markkinointa AW2:lle ja toimii lisäksi varovaisena IP:n uudelleen herätyksenä.

Enpä ole itsekään AWR vaivautunut ostamaan, vaikka pidin alkuperäisestä. Syy? Olen jo pelannut sen alkuperäisen ja omistan sen yhä.

@Tompelo, kritiikisi Remedyn tavoitehinnoista on itselleni tervetullutta. Sai tutkimaan Inderesin Remedy-analyysien hinnoitteluosuudet uudestaan. Tavoitehinta nostettiin €50 14.2.2021. Silloin ja sen jälkeen tähän asti arvostuskertoimia on perusteltu vuoden 2025 tulostasolla ja kasvunäkymillä sen jälkeen.

Tavoitehintaa (12kk) ei ole missään suoraan perusteltu. Mutta ainakin 14.2.2021 alkaen tavoitehinta on ollut hyvin lähellä DCF-laskelman antamaa arvoa. Tavoitehinta lähti laskuun, kun arviota vuosien 2022-2030 tuloksesta reivattiin alas.

Koko 12 kk tavoitehintakonsepti on sikäli erikoinen, että siinä ikään kuin oletetaan markkinan päätyvän arvonasetannassa 12 kk kuluessa samalle tasolle kuin Inderes. Mielestäni tuossa ei ole oikein mitään järkeä. Parempi olisi, että analyytikko selväsanaisesti kertoisi, mihin arvonmääritysmenetelmään tavoitehinta perustuu. Esimerkiksi Viafinin analyysissa tämä on esitetty.

Remedy-analyyseissa on jo 8.4.2021 esitetty skenaariot osakkeen arvolle vuonna 2025. Silloin pessimistisen skenaarion osakearvo oli €33 ja optimistisen €116. 2.6.2022 nämä olivat vastaavasti €18 ja €68. Jälkimmäisessä skenaarioissa on laskettu vuoden 2025 EBIT%:a rajusti.

Mutta edelleen analyysin etusivulla on tuo perustelematon tavoitehinta ja suositus. Ja sitä moni katsoo. Älkää katsoko. Koettakaa jaksaa lukea se analyysi. Siten saa paremman kuvan onko analyytikon ennusteet linjassa omienne kanssa.

Kävin läpi vanhoja muistiinpanoja yhtiöstä ja valitettavasti tarinaan on parissa vuodessa tullut useita heikkoja sivujuonia ja kontrolloitu laadukkuus kadonnut. Toivon todella, että Remedy ja sen pelit menestyisivät, mutta omistajaksi en ole palaamassa ainakaan näillä hinnoilla.

Oma sijoituscase perustui siihen, että Remedy saa laadukkaan moniprojektimallin toimimaan, joka puolestaan mahdollistaa tasaisen kasvavan liikevoiton. Oletus oli, että Controlin nopea kehitysmalli saadaan monistettua ja vuosittaiset julkaisut mahdollistavat tasaisen tuloskasvun.

Miten case toteutunut?

Moniprojektimalli on saatu käyntiin, mutta yhä edelleen lähes kaikki liikevaihto tulee kehitysmaksuista ei rojalteista ja samaan aikaan kassaa poltetaan maksamalla turhaan osinkoja ja tulevia pelejä rahoitetaan osittain itse. Potentiaali ei kadonnut minnekään, mutta tölkkiä potkittu pari vuotta eteeenpäin. Yhtiötä hinnoitellaan kasvuyhtiönä, vaikka musiikki jo pysähtynyt.

Onko Remedy yhä edelleen laatuyhtiö ?

EI. CrossFire oli sekundaa. Alan Wake Remaster floppasi. Vanguard kehityshelvetissä. Peli viivästynyt niin pahasti, että joutuvat siirtymään uuteen UE5 engineen, joka ei varmaan suuremmin nopeuta epäonnistunutta kehitystyötä.

Condor juuttunut POC vaiheeseen.

Control 2 vasta suunnitteilla.

Max Paynen kehitykseen ei resursseja. Konseptointivaiheessa tämäkin.

Alan Wake 2 etenee kai odotetusti (mitä ikinä se tarkoittaakaan).

Mitä odotettavissa seuraavan vuoden aikana?

Eipä oikeastaan yhtään mitään. Seuraava julkaisu vasta vuoden päästä. Kehitysputki täynnä, joten uusia projekteja ei voida käynnistää tai julkistaa. Itsellä ainakin vaikeuksia nähdä millä keinoin negatiivinen trendi katkaistaisiin.

Miltäs FY2023 näyttää?

Tylsältä ja heikolta. Kehitysmaksujen määrä nousee, mutta uusia mahdollisia rojaltimaksuja joudutaan odottamaan Q1/2024 saakka. Moniprojektimallin piti minimoida riskit, mutta yhä edelleen kaikki yhden kortin varassa. Alan Wake 2 julkaisun pitää onnistua.

Näen myös suurena haasteena sen, että peli julkaistaan Epic Storessa, ei Steamissä. Remasterin heikko myynti todisti sen, että kauppapaikalla on suuri merkitys ja Fortnite sukupolvi ei kovinkaan kiinnostunut IPstä. Survival Horror genrenä saattaa osoittautua erittäin onnistuneeksi valinnaksi, mutta aika näyttää miten käy ja kilpailukin kovaa. Alone in the dark julkaistaan ensi vuonna, kehitteillä on myös suuri määrä scifi horror pelejä (Aliens, Calisto Protocol, Dead Space, Fort Solis, Routine…).

Onko Remedy jossain kertonut, että siirtyvät UE5? Oman kokemuksen perusteella mitä tehnyt UE4:lla ja UE5:lla on, että UE5:lla saadaan monia asioita tehtyä helpommin ja suurimmaksi osaksi UE4 assetit yms saadaan importattua UE5 aika kivuttomasti. Oma veikkaus on että UE5:lle Remedy on jo aikaa sitten siirtänyt Vanguardin. En ole vain nähnyt mitään virallista ilmoitusta millä se tehdään muuta kuin UE:lla.

Onko AW2 yksinoikeus pysyvä vai ajallisesti rajattu kuten Controlin Epic-yksinoikeus oli?

Koska Epic on tällä kertaa julkaisija ja maksaa viulut, todennäköisesti pysyvä.

Ompas täällä äkkiä kääntynyt Remedyn vielä hetki sitten niin hieno tarina painajaismaiseksi alamäeksi ja firman ei auta muu kuin laittaa pillit pussiin ![]()

Mutta asiaan. Ymmärrän kyllä, että kriittinen pitää olla, mutta odotukset on kuitenkin pyrittävä pitämään realistisella tasolla. Pelinkehitykseen liittyvän usean vuoden odotteluaikana kerkeää tapahtua kaikenlaista.

Taisi näiden tavoitehintojen vaikutuksesta käydä niin, että joku odotti (vai odottiko?) että Remedy takoisi vuonna 2022 tai viimeistään 2023 erityisen kovia tuloksia. Pitää kuitenkin muistaa millä alalla toimitaan ja etenkin Remedyn historia. Jos aiemmin on väännetty n.5 vuotta jokaista peliä tuskassa niin ei näitä yhtäkkiä tekaista kolmessa vuodessa kaikkia alusta loppuun ilman mitään vastoinkäymisiä ja monta peliä kerralla ja kaikki tietenkin hittejä. Tämän tiedostaen onnistumisia täytyy kuitenkin jatkossa tulla.

Yritän ajatella kuitenkin kokonaisuutta. Control oli kuitenkin hieno osoitus, että Remedyltä löytyy tietotaitoa ajaa projekteja läpi myös nopeammalla aikataululla, mutta eihän se tarkoita että kaikki projektit sujuvat yhtä hyvin. Rima on kuitenkin asetettava joka pelillä korkeammalle ja laadukkaan sisällön tuottaminen ottaa aikaa ja rahaa vaikka tekeminen olisikin selkeää.

Toisaalta taas se, että nyt maltetaan/pystytään siirtämään kehitysaikoja/vaiheita niin minun mielestä tämä kertoo siitä, että Remedyllä on otettu opiksi historiasta. Alan Waken kohdallahan jouduttiin melkoinen määrä työtä nakata roskiin kesken tuotannon kun homma ei edennyt oikeaan suuntaan. Parempihan se on alkuvaiheessa miettiä, että tuleekohan tästä lasta vai kakkendaalia, entä vasta sitten kun sata työntekijää on jo tekemässä peliä.

Itse kuitenkin odotan, että kuulemme vielä tämän vuoden puolella Alan Wake 2:sta enemmän. Omissa ajatuksissa pelin julkaisu tapahtuu kuitenkin aikaisintaan ensi vuoden lokakuussa. Olisin positiivisesti yllättynyt jos aiemmin. Tämän pelin niskaan kuitenkin kasataan jo aikamoisia paineita.

Halusin tähän hieman avautua, että mielestäni Remedyn tarina ei kokonaisuutena olekaan muuttunut niin negatiiviseksi, vaan nyt alamme saada yksinkertaisesti enemmän infoa aiemman “nyt laitetaan homma isolleen” ennusteen pohjalle. Kun kuva kirkastuu niin se ei välttämättä aina istu siihen hienoon menestystarinaan mitä etukäteen on maalailtu. Tämä ei kuitenkaan tarkoita etteikö menestystä voisi jatkossa tulla. Ei tämä hätäisen sijoituskohde ole ja riskejä riittää.

Kuten totesit, niin UE4 projektien migrointi onnistuu melko kivuttomasti ja prosessi on dokumentoitu kattavasti . Virallista tietoa ei ole, mutta Vanguardin työpaikkailmoituksessa todetaan kuitenkin näin:

What you get to do

- Be an important part of the environment creation by ownning and setting up the environments in collaboration with your level team. You enjoy creative problem-solving by creating prototypes and iterating on the levels using Unreal 5

Tässä on aamun tuore Remedyn rapsa. ![]()

“Remedyn Q2-raportissa keskeisintä oli kuulla, ettei Vanguardille otettu lisäaika johdu projektin ongelmista, vaan Remedyn tietoisesta päätöksestä pyrkiä maksimoimaan pelin pitkän aikavälin menestysmahdollisuudet. Samalla yhtiön rekrytoinnit ja panostukset ulkoiseen pelinkehitykseen ovat edenneet odotuksiamme vauhdikkaammin, mikä näkyy lähivuosien laskeneissa tulosennusteissamme. Lyhyen aikavälin töyssyistä huolimatta uskomme edelleen Remedyn osakkeen alkavan jossain vaiheessa ennakoida vahvemmin nykyisten projektien tulospotentiaalia, johon peilattuna osakkeen arvostus on maltillinen.”

https://www.inderes.fi/fi/potentiaali-ennallaan-lyhyen-aikavalin-toyssyista-huolimatta