Alla lisää Northlight-materiaalia, johon @spygefin viitasi ![]()

Carnerie aloitti Remedyn seurannan suosituksella myy ja 18 euron tavoitehinnalla. Indellähän tavoitehinta on 25 euroa eli lähelle 50 prosenttia korkeampi. Nordealla taisi olla 21-22 euron nurkilla. Redeyen tavoitehinta on vähän tulkinnanvarainen, että sanoisin heidän olevan Inden kanssa siellä härkäisen näkemyksen puolella.

Vilkaisin hieman tarkemmin Inden uusimman raportin läpi. Kahta hanketta oli puskettu jälleen kerran eteenpäin. En edelleenkään ymmärrä millä logiikalla julkaisuaikataulut on määritelty. Nythän siellä odotetaan, että 2025 tulisi 2 peliä ja myös 2026 2 peliä. Eli siis käytännössä pitäisi olla jossain vaiheessa tuotannossa ainakin kolme peli samanaikaisesti, mikä tuntuu mahdottomalta tuon kokoiselle firmalle. Remedy jopa itsekin sanonut, että tavoittelevat yhden pelin julkaisua vuosittain. Tavoitteet tunnetusti ovat vaikeita saavuttaa.

Hyvää kehitystä jo nyt näkynyt tuon New World Editorin osalta verraten ensimmäisiin paloihin mitä marraskuussa esiteltiin yleisesti. Videolla myös näkyy kun editoidaan selkeästi New Yorkin katumaisemaa. Tämä myös tulee ilmi skenen komponenttien nimissä. Mielenkiintoista on tulevaisuudessa nähdä tämän usd:n käyttöönoton kautta helpottuneen modulaarisuuden (yksittäisten levelien tarve esim poistunut ja voidaan ladata maailma sellaisista bundleista kun halutaan jne) tuomien selkeiden synergia etujen kautta tulee. Esimerkiksi AW2 - Control 2 - Max Payne Remaken missä AW2 tulee osittain sijoittumaan sinne ja Control 2 ja MPR tulevat sijoittumaan täysin.

Edit:

Remedy on päivittänyt sivuillaan Northlight osion täysin. Northlight - Remedy

Tuolta löytyy mielenkiintoinen Mika Vehkalan näkemys vastaukseen kannattaako olla inhouse, vai lisensoitu pelimoottori. About game engines - Remedy

Year 2022 meni sitten approximaation piikkiin, jos ei lukuihin vaikuta👁️

”* It is worth noting that Remedy has already posted the same figure in its report for FY2021: “By the end of 2021, the game has been played by approximately 15m players worldwide and sold more than 3.0m copies.”

Eilen julkaistusta 2022 annual report/toimintakertomuksesta Controlista:

By the end of 2022, the game has been played by approximately

16.5m players worldwide, with 3.6 million copies sold.

Control 2 julkaisuvaiheessa ~ 20M pelannutta ja 4M myytyä kopiota mielestäni hyvä pohja IP:n jatkolle. Perustuen siis osittain oletukseen, että ennen Control 2 julkaisua vauhditetaan Control 1 myyntiä alennuksin ja “Gamepass”/streaming-palveluin.

Ymmärsin tuosta vuosiraportista että 16.5M pelaajaa pelannut, joista 3.6 miljoonaa on myytyjä versioita pelistä. Tällä oletuksella hieman statistiikkaa Control Ultimate Editionin PS version trophyihin pohjaten:

~ 1.2M kpl Platina Trophyjen saavuttaneita

~ 3.4M kpl pelannut pelin läpi (tarinan 10 päämissiota)

~ 2.5M kpl pelannut AWE DLC:tä

~ 1.8M kpl pelannut AWE DLC:n tarinan läpi

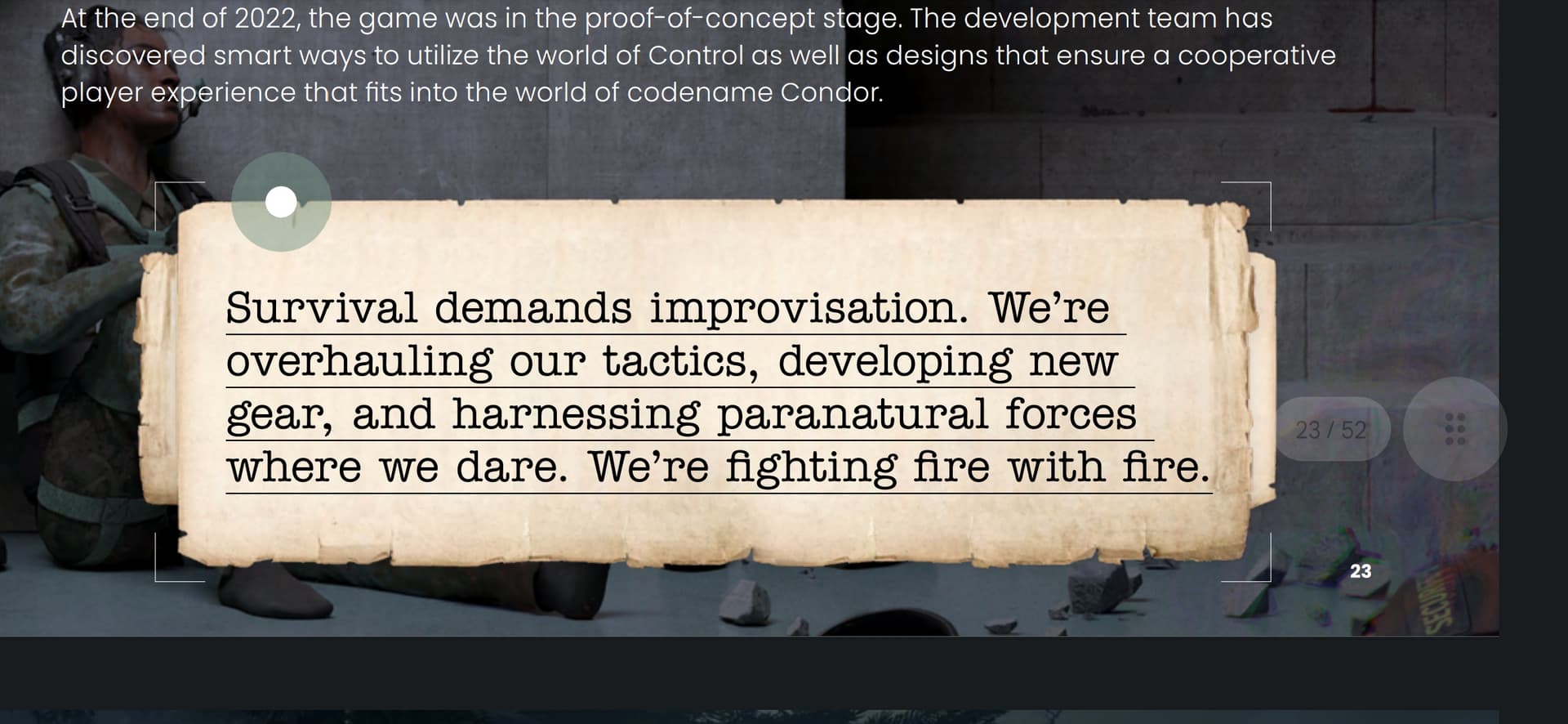

Tässä toinen vuosiraportista mielenkiintoinen ainakin itsellenk uusi teasi millainen co-op PvE Condorista on tulossa.

Hmm… mitenköhän vaikuttaa AW2 markkinointiaikatauluihin/release reveal? Sinänsä hyvä toki ettei kuolevassa tapahtumassa julkaistu.

Ei juuri mitään, koska E3n sijaan isot toimijat pitävät omat tapahtumansa jossa kaikki merkittävä julkistetaan. Nämä tapahtuvat edelleen.

Taisi käydä niin että pandemian aikana julkaisijat keksivät että kaikki se raha mikä meni E3-organisaatiolle vanhan liiton messutouhuun tuotti liian huonosti kun kerran ilmankin selvittiin oikein hyvin. Ahneella messujärjestäjällä sotkuinen loppu. Noissa isoissa messuissa jenkeissä on lypsetty ihan naurettavasti kaksin käsin rahaa näytteilleasettajilta samalla kun oikeasti paremmin saa markkinoitua pistämällä vain pienen shown pystyyn ja streamaamalla sen nettiin.

Satun tietämään systeemistä koska näin yhden hinnaston kun firmalla oli pienenpieni osasto yksillä messuilla. Systeemi oli tyyliin “ai haluat boothiisi näytöksi tämmöisen telkkarin jotta voit pyörittää videota? Vuokrahinta on 1500$ alle viikon messujen ajaksi” eli käytännössä messujärjestäjän virallinen vuokratarjoaja laskutti lainaruuduista täyden OVHn ja kerää ruudut messujen jälkeen ja myy eteenpäin. No, totesimme että tuomme oman ruudun ja seuraavaksi tuli hinnastoa siitä kuinka virallinen messulogistiikka hoitaa sen lastauslaiturilta messuosastolle paikalleen ja taas oli lasku mallia koominen. Muut kuin viralliset logistiikkakumppanit eivät tietenkään saaneet tehdä mitään tavaransiirtelyä messuilla jne… meinasi pomolta loppua huumori lypsämiseen ja tämä kaikki jo valmiiksi kalliin messuosastovuokran päälle. Ko. messuille mentiin, koska oli jo maksettu osa kuluista ja hankittu lennot, mutta samalla taisi kristalloitua päätös että seuraavalla kerralla saa jäädä väliin koska loppulasku oli sen verran hapokas että tuotto-hyötysuhde alkoi olla kyseenalainen.

Voin vain kuvitella mitä ovat E3:ssa yrittäneet lypsää Sony/Microsoft jne. porukoilta. Ei tällä kertaa enää onnistunut ja kun kaikki isot jättäytyivät pois, operaatiolta putosi taloudellinen pohja.

Jos AW2 markkinointi alkaa niin eiköhän se tule PC Gaming Showssa, ellei MS tai Sony halua sitä konsoliversiota omiin esityksiinsä.

Osakkeen vaihtovolyymi laski maaliskuussa alimmilleen sitten 2019 heinäkuun. Tämä tarkoittaa markkinoiden kiinnostuksen lopahtamista.

Yli kolmen kk ajan kurssi on liikkunut Remedylle epätyypillisesti tiukassa 10% haarukassa 20.80-23.05 seuraillen OMXHPI heiluntaa ja volatiliteettia sekä liukuvia keskiarvoja. Yksittäisen osakkeen tuon tyyppinen käytös tarkoittaa markkinaosapuolien kiinnostuksen puutetta. Päivätasollakin volyymi jatkaa laskuaan vahvistaen samaa kuvaa, joka näkyy myös foorumin kirjoittelun vähäisyytenä.

Tyypillisesti tällainen tilanne purkautuu yhtiökohtaisiin uutisiin voimakkaalla kurssiliikkeellä ylös tai alas. Liikkeen voimakkuutta vahvistaisi nykyinen matala volyymi.

Remedyn edellinen osavuosikatsaus oli yllätyksetön. Tylsää aikaa sijoittajalle. Liikettä tosiaan kurssiin saadaan suurella varmuudella, jos AW2 julkaistaan aikataulussa tai kerrotaan viivästyksestä.

23Q1 kommentit Condorin ja Vanguardin etenemisestä ovat myös mielestäni tärkeitä. Indereshän jo luopui uskostaan, eikä 13.2.2023 yhtiöpäivityksessä enää ennustanut minkään pelin julkaisua 2024. Itse pidän edelleen kiinni siitä, että Condor julkaistaan 2024, koska Remedy kirjoitti 20.3.2023 julkaistuun vuosikertomukseen:

We are planning to launch a new game per year starting from 2023, accompanied by additional free and paid content.

Jokainen kvartaaliraportti, jossa Condorin ja Vanguardin kerrotaan pysyvän POC-vaiheessa luonnollisesti murentaa sijoittajien uskoa Remedyn kykyyn julkaista pelejä vuosittain. Vanguard on ehkä hieman eri tarina, koska pelimoottorina on Unreal. Tosin POC-vaiheen jatkamisesta päätettiin jo elokuussa 2022 eli yli puoli vuotta sitten. POC-vaiheen jatkuminen edelleen kielisi jo isoista projektin sisäisistä ongelmista. Jos Condor ei ole edennyt tuotantoon, kertoisi tämä myös mahdollisista ongelmista AW2 viimeistelyssä. Tuotantovaiheen tekijöitä olisi jo tässä vaiheessa pitänyt vapautua AW2-projektista muualle.

Uskon suuren osan sijoittajista ajattelevan kuten yllä aprikoin. Analyytikkojen mielestä osakkeen arvostus on edelleen kireä 22 kk kurssilaskun jälkeenkin. Uudet pettymykset pudottaisivat kurssia. Siten Q1-raportointi 26.4.2023 lienee seuraava kurssia heiluttava päivä. Uutiset voivat olla vain hyviä tai huonoja. No news is bad news.

Kommentoin tänne puhtaasti sijoittajana ja softaprojektien pitkäaikaisena ammattilaisena. Pelien tekemisestä ei valitettavasti ole kokemusta, joten sikäli mutuilua, ja toivon ajatusteni haastamista.

Hyvin pitkälti samoilla linjoilla MoneyWalkerin kanssa. Itse odottelen että tuossa Alan Waken vuosipäivänä kuullaan jotain ja viimeistään Summer Game Festissä alkaa AW2 markkinointi.

Tästä olen eri mieltä. Tero viime webcastissa mainitsi että AW2:n kehitystiimi alkaa pienenemään ja sieltä ihmiset pääosin siirtyy Control 2 ja Max Payne Remake projekteihin. Condorista mainitsi että tiimin koko tulee olemaan maltillinen ja rekryt siihen ei ole suuria. Todennäköisesti Control franchisen ydin tiimi tätä konseptoi ja Condorin tuotantovaihe toteutetaan porukalla joka sitten tämän jälkeen siirtyy suoraan Control 2 pariin. Tätäkin indikoitu useampaan kertaan ja tätä myös ennustanut, että Condorin tuotantovaihe ja siitä siirtyminen live vaiheeseen on yllättävän lyhyt ja uskon että tämä voi olla yksi markkinoita yllättäviä tekijöitä.

Itse olen ajoittamassa tässä vielä yhtä isompaa osto kertaa ja olen juurikin pohdiskellut ajoittaisiko juuri ennen Q1 julkaisua vain sen jälkeen. Mielestäni raportissa ei pitäisi tulla mitään uutta ja mullistavaa informaatiota. En myöskään usko markkinoiden innostuvan suuresti vaikka Condor olisikin siirtynyt tuotantoon. Näen kuitenkin todennäköisempänä että voi tulla isompikin lasku päivä, jos Vanguard ja Condor pysyvät edelleen PoC vaiheessa ja Q1 mentäisiin samalla informaatiolla kuin Q4-22.

Omassa skenaariossa olen pohjannut siihen, että volyymit ja liikkeet osakkeessa voimistuvat kun AW2 markkinointi alkaa. Tämä että volyymi ollut näin alhaista 2019 vuonna vain kuukausi ennen Controllin julkaisua on mielenkiintoista ja pistää epäilemään, että tullaanko näkemään mitään kovinkaan suurta volyymin kasvua vaikka AW2 markkinointi alkaa. Uskon kyllä että kun ensimmäiset trailerit saadaan ulos niin volyymi ja sitä kautta heittely hinnassa tulee kasvamaan ainakin hetkellisesti. Se onkin mielenkiintoista nähdä jatkuuko tämä sitten AW2 julkaisuun asti.

Remedyn moniprojektimalli on epäonnistunut täysin ja tähän tavoitteeseen ei usko enää kukaan. Control julkaistiin 2019, 2020 ei julkaistu mitään, 2021 julkaistiin vain ulkoistettu AW remaster ja viime vuonna nyt jo kuopattu CrossFireX.

Kyllä se kertoisi myös Condorin ongelmista, sillä pelin pitäisi olla jo valmis ja julkaistu, mutta on yhä edelleen pocattavana. Kun katsoo markkinaa ja uutisia siitä, että lähes joka viikko jokin liveservice peli ajetaan alas, niin Remedyllä on miettimisen paikka. Vaikkakin Condor saataisiin valmiiksi ensi vuonna, onko järkevää julkaista erillistä peliä vai olisiko järkevämpää paketoida Condor ja Control2 samaan pakettiin ja julkaista vasta 2025?

Vanguardin ongelmia en edes jaksa enää avata. Kehitys tehdään Unrealilla ja ei kehitys voi olla näin hidasta jos konsepti kunnossa. Suorittaminen ollut todella heikkoa.

Remedy tulee tekemään tänä vuonna tappiota ja kassaa poltetaan isosti. Jostain kumman syystä johto pitää kiinni osinkopolitiikastaan, vaikkei siinä mitään järkeä. Jos AW2 julkaistaan loppuvuoden aikana, mahdolliset tuotot valuvat ensi vuodelle. On kuitenkin syytä muistaa, että peli julkaistaan vain Epic Storessa, joka laskee huomattavasti huomiota ja potentiaalisten pelaajien määrää.

Remedy on todistanut viime vuosina, että se EI OLE laatuyhtiö. Analyytikko potkii vain tölkkiä, toivoo lätkämailaa eikä suostu hyväksymään yhtiön todellista tilannetta, joka on heikko. Yhtiön liikevaihto jämähtänyt samalle tasolle , samaan aikaan (henkilöstö)kulut kasvaneet huomattavasti ja kassa tarkoitus polttaa kokonaan uusiin projekteihin. Arvostustasoa kannattelee lähinnä vain ajatus siitä, että yhtiö myydään isommille jossain vaiheessa.

2020 julkaistiin Control DLC:t mitkä oli ihan yhtiön omassa viestinnässä sille vuodelle. Muutenkin Condor, MP Remake, Control 2 ja Tencent sopparit solmittiin 2021 puoliväli ja eteenpäin joten ei silloinkaan voinut olettaa mitään julkaistavana CrossfireX:n ulkopuolella paitsi ehkä yllätys Vanguard early access, sillä se oli ainoa noista, joka oli jo projektina, mutta julkaisijaa ei kyllä edes ollut.

Muutenkin AW2, kun on julkaistu kaikki 2021 alkupuolella tiedossa olleet projektit Vanguardia lukuunottamatta on julkaistu.

Ajatus Condorista ja Control2:sta samassa paketissa on virkistävä näkökulma. Itse pitäisin tuota moniprojektimallin epäonnistumisen tunnustamisena. Jos Condor on nyt edelleen PoC:ssa, tunnustan projektin epäonnistuneen ja tämä on se “now news is bad news” omasta näkökulmastani.

Osinkojen maksamisessa ei ole ollut yhtiön näkökulmasta mitään järkeä edellisvuosina eikä tänä vuonnakaan. Liekö tavoiteltu laatuyhtiön leimaa vai pääomistajan vero-optimointia. 5 vuodessa jaettu noin 8,1 miljoonalla eurolla osinkoja.

2023: 1 346 910 €

2022: 2 261 459 €

2021: 1 960 822 €

2020: 1 327 936 €

2019: 1 207 215 €

2018: 0 euroa.

Muistetaan 19.12.2021 suunnattu anti, jolla laskettiin liikkeelle 1 000 000 osaketta ja kassaan tuli 41,5 miljoonaa euroa.

Osinkopolitiikka on kirjattu esim. vuosikertomuksessa näin:

Remedyn hallitus on määrittänyt osingonjakopolitiikan, jonka mukaan yhtiö pyrkii maksimoimaan omistaja-arvoa tehokkaalla pääoman allokoinnilla. Mahdolliseen osingonmaksuun vaikuttavat liiketoiminnan investointitarpeet ja investoinneista odotettavissa olevat tuotot sekä maksuvalmiuden turvaaminen. Mikäli osinkoa jaetaan, kaikki Remedyn osakkeet oikeuttavat samaan osinkoon.

Osinkojen jakaminen ei tehosta pääoman allokointia. Tämähän vain indikoi, ettei tuolle rahasummalle ole parempaa käyttöä. Sen sijaan omien osakkeiden ostaminen tehostaisi Remedyn kaltaisen nettovelattoman yhtiön pääoman allokointia (korkeampi ROIC). Omien ostoon voimassa erittäin avokätinen valtuus:

Yhtiön varsinainen yhtiökokous 13.4.2022 päätti valtuuttaa hallituksen päättämään enintään 500 000 yhtiön oman osakkeen suunnatusta hankkimisesta yhdessä tai useammassa erässä yhtiön vapaaseen omaan pääomaan kuuluvilla varoilla. Valtuutus on voimassa seuraavan varsinaisen yhtiökokouksen päättymiseen, mutta kuitenkin enintään 13.10.2023 saakka ja se korvaa aiemmat valtuutukset.

Toinen kysymys on, olisiko tehokkainta investoida. Ilmeisesti hallituksen mielestä ei ole, koska ehdottavat osinkojen maksua.

Täältä löytyy yksi moniprojekti malliin luottava ja jonka mielestä moniprojekti malli ei ole täysin epäonnistunut. Onko se toteutunut tasan siten millä tavalla 2017 listautuessa moniprojekti malli esiteltiin? Ei. Tilanteet muuttuvat ja itse olen ainakin tyytyväinen mihin tilanteeseen yhtiön johto on yhtiön luotsannut. Mielestäni on turha aliarvostaa tuota AWR:ää jonka Remedy päätti toteuttaa ulkoistettuna. Remedy on jo paljon pohjannut kasvaneita projektejaan ulkoistukseen ja tämä kokonaisen projektin ulkoistus on varmasti tuonut paljon kokemusta yhtiölle tulevaisuutta varten.

CrossFireX alihankinta projekti, jossa emme voi tietää miten paljon Smilegate ohjaillut tarinan ja pelimekaniikoiden yms kanssa. Tämäkin projekti toi esimerkiksi kokemusta FPS genrestä, josta Remedyllä aikaisempaa ei ollut kokemusta. Mielestäni parasta on että tämä oli voitollista oman pelimoottorin kehittämistä ja kokemuksen keräämistä FPS genrestä, jota varmasti Condorissa hyödynnetään.

Millä perustelet että pelin pitäisi olla jo julkaistu? Tässä on myös hyvä ymmärtää että emme näe buildeja peleistä miten ne kehittyvät ja mitkä ovat juurisyyt minkä takia esim Condor vedettiin takaisin PoC:n vaikka se oli viime vuoden puolella jo lähellä pre-productionia. Tässä kohdassa voimme vain arvuutella onko kyseä core-gameplaystä (tarkoittaisi isoja ongelmia) vai esimerkiksi match-making konseptin hiomisesta. Varsinkin Condorin kohdalla koen yhden ratkaisevimman asian olevan tuon match-making puolen onnistumisen, joka on useissa varsinkin uusimmissa lyhyt ikäisissä PVE cooppi peleissä ollut pielessä.

Itse en usko Condorin ja Control 2 niputettavan yhteen. Näen parhaimpana sen, että Condor tulee 2024 ulos, jolle voidaan rakentaa pohjaa ja myös tulevaisuudessa teasata Control 2:ssa olevia asioita jne. Näen että onnistuessaan Condor on erinomainen markkinointi alusta Control 2 varten.

Nykyisillä tiedoilla näen myös itse Vanguardin isoimpana riskinä. Rekryissä on ollut suurin osa paikoista auki Vanguardin puolelle eikä ole tuntunut että nämä paikat olisi poistunut sieltä kovinkaan hyvällä vauhdilla, verrattuna muiden projektien rekry paikkoihin. Toisaalta Vanguardia edelleen pyöritetään pienellä tiimillä, jolloin myös kulut pysyvät hallussa.

Remedy tekee tällä hetkellä todella massiivisia investointeja projekteihin. Näissä kokoluokissa se ei aikaisemmin niitä ole tehnyt ja olisi mielestäni absurdia olettaa että tänä vuonna tehtäisiin voittoa. Tämän vuoksi aika luonnollista että liikevaihto jämähtänyt tuolle samalla tasolle pariksi vuodeksi? Mielestäni myös on positiivista, kun moniprojektimallissa pohjataan useampaan samanaikaiseen projektiin, että henkilöstökulut kasvavat, jos ei kasvaisi pitäisin sitä todella suurena varoituksena. Kassaa toki poltetaan uusiin investointeihin, mutta yleisesti näillä on myös tarkoitus tehdä voittoa. Mielelläni näen laskelmia ja hahmotelmia tulevista projekteista ja näiden generoimista myynneistä täällä lisää. Itse olen tehnyt erinäisiä mallinnuksia ja kaikkeen nykyisin saatavilla olevaan dataan (esimerkiksi Controllin pelaajamäärät, AWE DLC pelaajamääriin, Controllin ensimmäisen 12kk aikana myydyt pelit määrällisesti) voidaan tehdää mallinnuksia tulevien pelien myynneistä. Omat mallinnukset, jotka ovat omasta mielestä konservatiivisella pohjalla toteutettu, osoittavat että nämä eurot jotka investoitu projekteihin ovat +EV tekoja.

Osinko politiikka ei ole näin omistajan kannalta optimaalista (kertokaa yhtiö jossa piensijoittaja olisi täysin tyytyväinen osinko/investointi/omien takaisinosto politiikkaan), mutta kun katsoo Remedyn top 100 suurimpia omistajia ja analysoi millä prosentilla siellä on yhtiön työntekijöitä, niin uskon tämän osinkopolitiikan toimivan osaltaan bonusjärjestelmänä. Tämän alioptimaalisen tilanteen hyväksyn yhtiön kohdalla.

Omasta mielestäni pohjaten myös yllä oleviin kirjoituksiin, mielestäni Remedy on toteuttanut erittäin hyvin tähän mennessä pitkän ajan strategiaansa. Löydän kyllä helposti pörssistä useita todella paljon huonommin johdettuja yrityksiä, joilla on vielä kassa ja tulevaisuuden näkymät huomattavasti huonommat kuin Remedyllä, joten en ymmärrä oikein päätelmääsi jonka perusteella Remedy ei ole laatuyhtiö.

Näyttää siltä, siis yleisellä tasolla pelifirmoihin liittyen, että niitä on hieman vaikea hahmottaa kun ne ei oikein istu tähän kvartaaliseurantaan. Pelien kehityksessä menee pääosin kuitenkin se 3-5 vuotta. Toki sillä on merkitystä mitä tässä välissä tapahtuu, mutta julkaisun lähestyessä sillä ei ole niinkään väliä tuleeko peli esim. Q4 vai lipsahtaako seuraavalle Q1. Pelin tekninen toimivuus pitäisi mennä tämän edelle myös sijoittajan näkökulmasta katseltuna. Toki tässä vaiheessa Remedyn ja aw2 kohdalla tulisi pikku särö tarinaan, koska tätä vuotta on rummutettu myös johdon toimesta.

Itse kuitenkin ajattelen siis niin, kuten varmasti moni muukin, että yleisesti ottaen kvartaalia tärkeämpänä on ainakin alkumyyntiä ajatellen se, että peli on hyvässä iskussa heti julkaisussa. Eli mielummin otetaan se lisäaika ja viilataan peli teknisesti kuntoon. Etenkin kun Remedyn kaltaisen firman kohdalla sitä “toivotaan,toivotaan”- jaksoa on pelien välillä melko kauan niin olisihan se ikävää pilata julkaisuvaiheessa. Nyt ei nimittäin kärsi tulla Controlin tyylistä ps4/xbox dia-showta julkaisussa. Onneksi vanhat konsolit on tippuneet nyt pois matkasta.

Hyvä esimerkki tästä on juuri julkaistu Last of us pc-versio. Esim. steamissa tällä hetkellä 6/10. Olipas melkoisen kivikkoinen alku vaikka varmastihan tämä silti tulee myymään melkoisia määriä, mutta kuinka paljon enemmän olisi myyntiä ollut, jos olisi hieman siirretty julkaisua eteenpäin ja julkaistu teknisesti hyvässä kunnossa olevana?

Ja tämä siis vain yksi esimerkki. Toki ymmärrän, että julkaisuun liittyy aina paljon aikataulullisia haasteita ja julkaisuikkunoita yms ja että tässä haluttiin hyödyntää myös tv-sarjan suosio, joten tämäkään asia ei ole niin mustavalkoinen. Mutta näitä esimerkkejä on paljon ja varmasti täälläkin on jo tätä asiaa käsitelty.

Summer Game Fest (8.6.2023) lienee varteenotettava instanssi AW2 release datelle/trailereille.

Viime vuonna 3.5m samanaikaista katsojaa parjhaillaan ja 27m striimauskertaa. Ei paha pari vuotta vanhalle eventille.

Tietääkö joku kuinka tärkeä markkina Kiina on Remedylle uusien pelien julkaisujen osalta eli paljon odotetaan saavan myyntiä Kiinasta? Kartoitan tässä salkun Kiina riskejä.