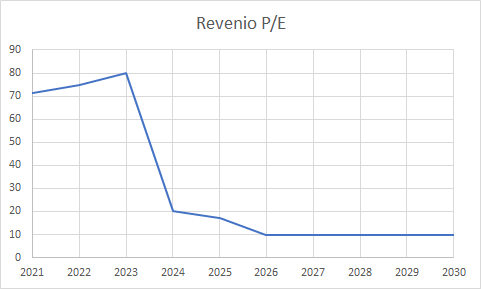

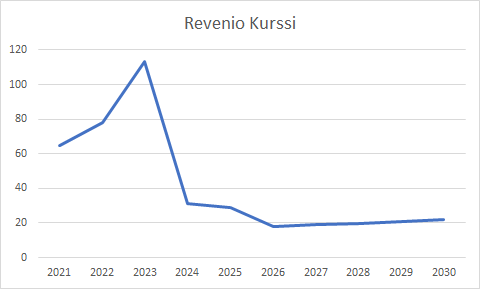

Näitä käyriähän voi piirtää vaikka minkälaisia Ohessa Revenion P/E ja kurssikehitys jos tuloskasvu ja kertoimet kasvavat vielä pari vuotta kovaa tahtia, jonka jälkeen lyödään pää seinään ja kasvu hidastuu 10% pariksi vuodeksi ja sen jälkeen jatketaan 5% vakiokasvulla. Korot ovat tietysti myös vuosien saatossa hieman myös nousseet, joten hyväksyttävä P/E laskee samalla

Jos Revenio joskus lakkaa kasvamasta ja markkinat alkavat laskemaan hyväksyttäviä P/E kertoimia samalla, niin kurssi ajaa alas vuorenjyrkänteeltä. Siinä ei laatuyhtiön leima paljoa auta

Revenion kotimittausratkaisulle yhtenä kilpailijana on nähty Triggerfish -linssi. Sen etuna on että mittaus jatkuvaa, myös unessa jne. Haittana se että ei anna mmHg lukemia ja tietysti tekniikan kalleus. Lieneekö jollakin tietoa onko iCareHome ainoa teknikka jossa tulokset menevät langattomasti pilveen ja hoitavalle lääkärille - vai onko kilpailevilla 24H mittauksilla mitään vastaavaa?

Havainnollistuksen tarkoitus ei ollut ennustaa mikä kurssi tulee olemaan.

Vaan osoittaa, että millaisella scenaariolla ja milloin P/E luku asettuisi tuloskasvun myötä neutraalimmille tasoille ottaen samalla tuottopotentiaalin huomioon.

Vastaavaa voi jokainen työstää ja arvioida omalla tuottovaatimuksellaan sekä aikahorisontilla johon uskoo. Kuten sanoin, minusta on tärkeää pystyä perustelemaan P/E-tasojen normalisoituminen. Jos se on sinulle P/E 10 - on vaikea löytää reveniolle scenaario, jossa a) tuloskasvu ei olisi posketon b) aikahorisontti hyyvin pitkä.

Jos ei usko revenion pitkän aikavälin tuloskasvuu, ei kannattane revenioon laittaa eurojaan. Tai ei sitä ainakaan numeroilla voi perustella.

Ps. Aion käyttää ensimmäistä kertaa kakka-“likeä” tuohon viestiin.

Älä ymmärrä väärin, mielestäni kuvaajasi oli mainio lisä keskusteluun. Jos Revenio kasvaa 20%+ seuraavat kymmenen vuotta ilman että korot nousevat, tulevat huimat arvostustasot ennen pitkää neutralisoitumaan ja sijoittaja saattaa jopa voittaa indeksin. Halusin vain käyttää tilaisuuden taas kerran tuoda esille että nuo perusoletukset alkavat saada jo hieman absurdeja piirteitä ja jos kasvu lakkaa niin se on menoa kurssin osalta. Niin kauan kun Revenio jatkaa yliperformointia vahvan kasvun muodossa, markkinatilanne säilyy epätavallisen vahvana ja korot nollissa, niin kurssilla ei liene ajureita laskea. Jos yksikin ketju tästä lenkistä katkeaa niin siinä voi käydä varsin huonosti

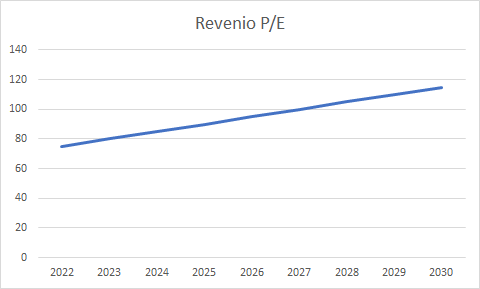

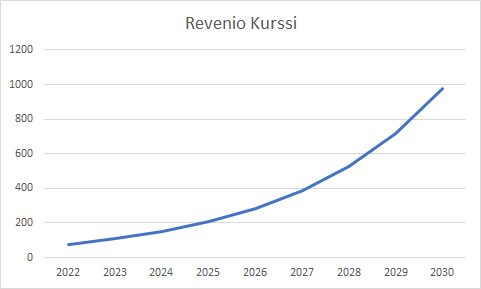

EDIT: Ettei menisi liian karhuiluksi niin piirrän alle myös kuvaajan mitä käy jos revenio jatkaa 30% tuloskasvua vuoteen 2030 asti ja arvostuskertoimet jatkavat nousuaan. Uskoo ken tahtoo

Vaikka vähän trollailet niin kyllä nuo visuaalit hyvin havainnollistaa kuinka mielettömiksi rajut kasvuodotukset muuttuu nopeasti.

Maailmassa on vain kourallinen yhtiöitä jotka pystyy paukuttamaan vuodesta toiseen 20 % tuloskasvua. Yhtään 30 % vuosikasvutapausta (niin kuin vuosikymmeniä) ei oman käsitykseni mukaan ole mitä olen datoja nähnyt.

Onko Revenio yksi näistä vuosikymmenien 20 % klubilaisista?

Ehkä mun on myös nyt pakko tehdä avaus ja heittää avoin haaste @Mikael_Rautanen suuntaan, koska mä alan olla vähän huolissani tästä rahoitusteorian uusiksi kirjoittamisesta. Ymmärrän kyllä, että negatiivisten korkojen aikana pystyy perustelemaan ties mitä, mutta että Revenion kohdalla P/E 32x ja EV/EBIT 23x on “neutraali” taso, joka saavutetaan nykyennusteilla v. 2024. Tämä kun yhdistetään 6,3 prosentin sijoittajien tuottovaatimukseen (CoE), 6,0% WACC:iin, ja 77% TERM-rahavirtaan, niin saadaan aika mehevät speksit katastrofille, jos

Korot inahtavat edes vähän ylöspäin (-> OPO:n tuottovaatimus nousee ja vieraan pääoman kustannus sisällä kasvaa myös)

Kasvun tai kannattavuuden, tai molempien kulmakerroin poikkeaa alaspäin ennustetusta, joissa on jo sisällä erittäin vahva suoritus (>30% liikevaihdon kasvu 2021e ja n. 28,5% kasvu 2022e, EBIT-% 34,7% 2021e).

Tähän vielä lisäksi pitkän aikavälin tilanne, jossa esim. Revenion liiketoiminnan hinnoittelua aletaan siirtää saturoituneemman liiketoiminnan hinnoitteluun (-> mahdollisesti multippelit reilusti alas nykyisestä)

Lisäyksenä näihin toki vielä, että jos kohta 1. tai 2. realisoituu, niin sijoittajien lisäharmina on mahdollinen tai jopa todennäköinen multippelikompressio. Se peli on muuten sitten raakaa. Miettikääpä vaikka skenaariota, jossa Revenion hyväksytty P/E 2024 ennusteilla tippuukin arvoon 25x. Osakekurssi nopealla laskulla päätyisi silloin arvoon 45,6€ (yhden desim. tarkkuudella). Laskuvaraa yli 25% raportissa käytettyyn osakekurssiin nähden (perjantain close-kurssi). Vaikka P/E:ksi hyväksyttäisiin 30x, niin silloinkin laskuvaraa samaan perjantain close-kurssiin olisi melkein 8%.

Ja muuten @Mikael_Rautanen , mistä lähtien on ollut ok lätkäistä kasuaalisti TERM-rahavirtoihin >75% koko DCF-mallin ulosantamasta arvosta? Tämä ei koske ainoastaan Reveniota, mutta tästä olen oikeasti huolissani. Eikö tuossa ole ainekset sille, että edes jonkun pienen riskin realisoituessa long-puolella voi ottaa aikamoisen laskun vastaan, tuli sitten tuottovaatimuksen muutos mistä komponentista tahansa (ks. yllä). V. 2017 DCF-mallin videossanne, jossa Reve oli esimerkkinä, miltei silminnähden naureskelitte Vepun kanssa tulokselle, jossa >80% rahavirroista oli terminaalissa. Nyt ollaan ihan analyysitasolla menty jo hyvin lähelle tuota tasoa, ei enää puhuta kuin prosenttiyksiköiden eroista.

Jottei puheeni olisi pelkkää sanahelinää, niin ihan vaan havainnollistuksena: Jos Revenion WACC muutetaan 6,0% → 7,0% terminaalissa (yhden prosentin nosto), niin pelkästään diskontattua terminaalirahavirtaa tämä vähentää 287 MEUR, ja tässä ei edes huomioida tilannetta, jossa viimeisen ennustevuoden WACC:ia muutettaisiin samalla tavalla. Jo pelkästään tuolla muutoksella Reven OPO:n DCF-arvo laskisi 1729 MEUR → 1442 MEUR, eli osakekurssin tasolla 54,2€:oon (-> 9% laskuvara perjantain close-kurssiin), eli lähes sama kuin mitä saatiin jos 2024 hyväksyttävä P/E muutetaan 32x → 30x.

Eli muotoilen asian vielä kerran toisin: Oletko @Mikael_Rautanen analyytikkona valmis siihen, että nykyisellä suosituksella sijoittaja kantaa todella suurta yhtiöstä riippumatonta riskiä hyväksyttävien arvostustasojen muutoksesta alaspäin, vain saavuttaakseen n. 9,0% annualisoidun tuoton 2024 loppuun asti laskettuna? (laskettu siis kaavan PV_n = PVx(1+CoE)^t avulla tuotto-odotus, annoin vielä kaavan kautta 0,3% apua käyttämällä CoE:a, enkä WACC:ia laskennassa…)

Oon tätä TERM-rahavirtojen ja arvostuskertoimien venymistä katsonut aika pitkäänkin sivusta sanomatta paljoa mitään asiasta, mutta mun mielestä näissä mennään jo selvästi yli järkevien rajojen, jos oletetaan vähänkään normalisoitunut rahoitusympäristö, joka voisi silti olla aika kaukana entisestä normaalista. Revenio on varmaan objektiivisestikin Helsingin pörssin ehkä jopa paras yhtiö, mutta eikö jossain vaiheessa pidä puhaltaa peli poikki arvostuskertoimien venymisen osalta, ja oletusten venyttämiseltä nykyarvostuksen oikeuttamiseksi? Analyytikothan isossa kuvassa ovat iso tekijä markkinan hyväksyttävien arvostusten muodostamisessa - jos ei ole ketään “korkeampaa auktoriteettia”, joka on sanomassa markkinalle, että arvostuskertoimia ei yksinkertaisesti voi muuta kuin ideaalimaailmassa venyttää ikuisesti, niin eihän sitä markkina varmaan ehdoin tahdoin tapaansa muuta, vaan arvostuskertoimia venytetään entisestään sen narratiivin mukaan, että mitään hätää ei ole, ja yhtiömme ei ole tavallisten kuolevaisten joukossa.

Tässä oma vuodatukseni aiheesta, oon tätä ties kuinka pitkään pidätellyt jo sisälläni

Kaikkihan tämän kertoimien venymisen tiedostaa. Analyytikkokaan ei ole vastuussa siitä, milloin reaalikorot kääntyvät positiivisen puolelle. On helpompaa ja rakentavampaa pohtia missä firma on 5-vuoden päästä sen sijaan että minkälaisessa makroympäristössä elämme silloin. Ensimmäinen esimaatti voi jopa osua analyysin haitariin, mutta jälkimmäisen arviointi on likipitäen mahdotonta.

Nykyinen arvostus on sallittua, niin kauan kuin nykyinen makroympäristö negatiivisine reaalikorkoineen säilyy tällä tasolla.

@Johannes_Sippola Onko nykyisellään sijoittajien 6,3% tuottovaatimus (riskipreemio) realistinen?

Nykyisillä spekseillä on. Mutta vaikka jonkun tekijän arviointi olisi lähes mahdotonta, niin ei sitä missään nimessä voi jättää huomiotta minun mielestäni. This time is different on varmaan vaarallisimpia lauseita koskaan sijoitusmaailmassa. On kuitenkin mun mielestä aivan päivänselvää, että jos 6,3% tuottovaatimuksella diskonttaamalla päästään suht tiukoillakin taustaoletuksilla rajalliseen nousuvaraan nykykurssiin nähden (joka menee jonkunlaisella marginaalilla tuottovaatimuksen yli), niin sillon parametrit on todella venytettyjä. On huomattavasti mielekkäämpää olla tilanteessa, jossa esim. 8% tuottovaatimusta vastaan downsideriski on vaikka 10-15% luokkaa bear-skenaariossa, kuin se, että on tilanteessa jossa 6,3% tuottovaatimusta vastaan downsideriski on hihavakiona >20%. Noissa on oikeasti aika iso ero.

kyllähän näiden huippuyhtiöiden kertoimet kauhistuttavat, mutta ne voivat olla oikeutettuja. tässä UK fundsmithin kuvaaja paljon voittajaosakkeista olisi voinut maksaa liikaa ja saada hyviä tuottoja jälkikäteen tarkasteltuna:

On hyvä muistaa, että sijoittaja ja analyytikko ovat kaksi eri asiaa. Mikaelin tehtävä ei ole etsiä sijoittajalle turvamarginaalia, vaan havainnoida nyky-ympäristöä ja nykyarvoistaa keissiä seuraavalle 12 kuukaudelle olemassaolevan tiedon ja mahdollisimman todennäköisten parametrien valossa. Kyseessä on paras arvio.

Se on sitten kunkin sijoittajan oman harkintakyvyn varassa kuinka todennäköisena ja todenmukaisena ennusteet ja tuleva toimiympäristö nähdään.

Se on ihan se ja sama minkälainen korkoriski ja pitkät hännät keissiin liittyy, sillä Mikaelhan ei anna sijoitussuosituksia kenellekkään.

@Johannes_Sippola en ole kanssasi mistään kohtaa erimieltä. On hienoa että teet omat mallinnuksesi ja olet kriittinen informaation edessä. Itse en uskalla veikata hyväksyttävää korkotasoa seuraavalle viidelle vuodelle, mutta olen ajatrllut asiaa niin, että aika paljon erilainen ympäristö täytää olla, että neutraalit korot olisivat 2-3% tienoilla, kun ottaa huomioon minkälaisia zombiyrityksiä ja kuralla olevia valtiotalouksia edessämme on. Sen sijaan uskon että Revenio porskuttaa nousu- ja laskutaloudessa vankasti eteenpäin

Tässä mennään nyt siinä mielessä metsään, että analyytikon pitää ottaa tämä ainakin jotenkin huomioon riskikorjattua tuotto-odotusta määritettäessä, ihan jos suosituspolitiikan mukaan mennään:

Eihän täällä sijoitussuosituksia anneta kenellekkään, mutta ihan määritelmän mukaisesti riskikorjatussa tuotto-odotuksessa pitää huomioida riskit odotetun tuoton lisäksi. Ja sen kannalta korkoriski nyt etenkin ei ole “ihan sama” tasoa. Sama juttu pätee esim. Qt:n analyysiin.

Huikeata keskustelua ja todella raikasta haastoa joka varmasti hyödyttää kaikkia.

Tämän foorumin ehdottomia parhaus-tekijöitä, missään muualla et tällaista keskustelua näe.

Ja kaikki tämä ilmaiseksi! Imagine that.

@Johannes_Sippola pitkälti samaa mieltä kanssasi mutta mitä analyytikko voi tehdä jos juna puksuttaa tasaisesti eteenpäin sitä 30% kasvuvauhtia? Kovasti kasvavista yhtiöistä maksetaan älyttömillä kertoimilla, en näe tähän muutosta ellei esim. korot nouse radikaalisti. Revenio on ollut kertoiminen ja tuotto-odotusten kautta surkea ostos viimeiset kolme vuotta (corona-dippi poislukien) ja siihen ei olisi pitänyt koskea pitkään aikaan mutta aina se kurssi tuuttaa ylöspäin.

Kuten aikaisemmin sanoin, Reve on todella vaikea case analyytikoille koska ei vaan voi voittaa.

Erittäin hyvä kirjoitus jälleen @Johannes_Sippola :lta ja helppohan tuosta on etenkin yleisellä tasolla olla samaa mieltä.

En ota kantaa, onko juuri Revenionkin tapauksessa nuo rajat ylitetty hyväksyttävistä arvostuskertoimista, mutta Reveniohan on hyvin poikkeuksellinen osake ihan globaalissakin mittakaavassa. Reveniolla jos jollakin voi sanoa olevan PYSYVÄ (noh, ei pysyvä oikeasti, mutta pitkäikäinen) kilpailuetu, mikä takaa erittäin suurella todennäköisyydellä kovat kasvulukemat vuosiksi eteenpäin. Tämän takia olen Revenion kohdalla hyväksynyt erittäin korkeatkin kertoimet.

Mutta siltihän tätä kannattaa miettiä, että onko tuotto-odotus enää missään “lisää-suosituksen” arvoinen, kun kilpailuedusta huolimatta sijoituskeissin voi pilata Reveniosta täysin ulkoiset tekijä makrotaloudessa. Analyytikko toki ei voi liikaa mitään makrotalouden kehitystä alkaa pyörittelemään noissa analyyseissä.

Kunhan nyt jokainen Revenioon sijoittanut ymmärtäisi, että tämä ei tule olemaan enää mikään huippusijoitus tuotto% mielessä, ellei nyt sitten mennä ihan täydelliseen kuplaan. Turvamarginaaliakaan ei juuri ole ulkoisia uhkia varten, vaikka yhtiöriski on nähdäkseni erittäin pieni.

@Johannes_Sippola

Tiukkaa asiaa. Arvostus on erittäin kireä ja samalla herkkä ulkoisille tekijöille kuten mainitsit. Toisaalta arvostus voi olla 12kk periodilla perusteltu, koska näkyvyys on kohtalainen. Henkilökohtaisesti uskon, etä kyse on juurikin siitä, millä aikajänteellä osaketta ja sen tuottovaatimusta pitäisi tarkastella. 12kk tavoitehinnalle 6,3% tuottovaatimus voidaan mahdollisesti perustella, koska näkyvyys 12kk päähän on kohtalaisen hyvä. Se, mitä esimerkiksi kolmen vuoden sisällä tapahtuu, onkin sitten paljon haastavampaa ennakoida ja sisällyttää ennusteisiin.

Kokonaisuutena jokaisen sijoittajan lienee parasta pohtia tapausta itsekseen, eikä luottaa sokeasti analyytikoiden ennusteisiin.

Ja laitanpa vielä toisen viestin perään edellisen jatkoksi. Eli mitä @Johannes_Sippola yritän sanoa noista @Mikael_Rautanen kassavirtalaskelmista, niin Revenion jos jonkin kohdalla tulevien vuosien 5-10v kassavirtojen painottaminen on vielä “järkevää” ja jossain määrin fiksuakin kun kilpailuetu hitaasti etenevällä alalla tulee kantamaan vuosia. Toki kassavirtalaskelmissakin täytyy kyllä miettiä erittäin tarkkaan, että minkälaisilla diskonttokorolla nuokin laskelmat tekee, ihan niinkuin tuossa yllä sanoitkin niin isoa heittoa ei tarvi noihin tulla ja tuotto-odotus heilahtaa valtavasti (puhumattakaan turvamarginaalista).

Eipä nyt karhuilla yhtään enempää. Kurssikin ehti valahtamaan miinukselle. Juna kulkee ja posaria odotellaan h2 aikana. Ei tässä nyt kannata muuta kuin nauttia kyydistä ja lisäillä dipeistä, jos ei halua verokarhun hunajapurkkia täytellä

00:00 Q1-tulos analyytikon silmin

02:25 Ajatuksia tuoreesta Oculo-yritysostosta ja softastrategiasta?

09:00 2020-luvun kasvuajurit? 12:26 Osakkeen arvostus: Revenion eittämättä supernopea kasvu jatkunee hetken vielä kun kysyntä taas vetää. Mutta Revenion pitkän aikavälin kasvuodotukset ovat se avain sijoittajan hyviin tuottoihin pitkässä juoksussa. Kuinka isoa riskiä sijoittaja kantaa a) pitkän aikavälin kasvun toteutumisesta (odotuksissa yli 15 % kasvu seuraavat kymmenen vuotta) ja b) arvostuskertoimien kestävyydestä?

Analyytikkona näkemykseni lähtee yhtiöstä ja sen liiketoiminnasta, en siis anna yhtiöille suositusta sen perusteella, että ennustan korkojen nousevan. Tämä riski jokaisen sijoittajan itse arvioitava. En osaa ennustaa korkoja, mutta Revenion bisnestä osaan (luulen osaavani) kohtalaisesti ennustaa.

Tämä on täysin relevantti riski. Toistaiseksi yhtiö on mennyt molempien osalta aiempia ennusteitani paremmin.

Joo, kypsemmässä vaiheessa EV/EBIT asettunee ennusteissani 20x hujakoille. En usko >50x kertoimien olevan kestäviä ilman todella ripeää tuloskasvua. Ennusteissani saturaatio/kypsempi kehitysvaihe saavutetaan viiden vuoden päästä, jonka jälkeen kasvu hiipuu ja marginaalit alkaa laskea.

Relevantti riski etenkin lyhyellä aikavälillä. Pitkäaikainen omistaja voi silti nukkua yönsä rauhassa, koska tuloskasvu+aika korjaa tämän.

“Vanha Revenio” oli aika lailla yhden niche-tuotteen firma, minkä takia valuaatio ei nojannut ihan näin isosti terminaaliin. Mutta jos katsotaan nykyistä bisnestä, niin onko meillä samat megatrendit vielä 2030-luvulla? Mielestäni aika selvää, että ne on voimistuneet (koska pohjautuvat väestörakenteeseen). Onko alalla yhtä vahvat kilpailusuojat ja vallihaudat? Alan regulaatio lienee kiristymään päin. RBT on 30 vuotta vanha teknologia, mutta nykyinen alan standardi applanaatio on n 50-luvulta ja toinen pääteknologia ilmapuhku n 90-luvulta. Nämä ovat vanhoja kypsiä ja avoimia teknologioita, mutta hyvää marginaalia niidenkin valmistajat suurella todennäköisyydellä tekevät. Tässä bisneksessä puhutaan vuosikymmenten teknologiasykleistä, minkä takia arvostusta on ihan perusteltua tarkastella muutaman lähivuoden kertoimien ohella myös pidemmällä, vuosikymmenten horisontilla.

Mielestäni Revenioon sijoittavan ja yhtiötä omistavan pitääkin jo miettiä asioita 2030-luvulle ja siitä eteenpäin. En sano tätä perustellakseni korkeita kertoimia, vaan jotta ymmärtää tämän toimialan ja bisneksen dynamiikkaa ja sitä ajatusmaailmaa, millä monet isot omistajat (tämä vain oletukseni esim Demantista) tätä yritystä katsoo ja miten tätä yhtiötä omistajat/hallitus/johto (toivottavasti) kehittävät. RBT:kin on 30 vuotta vanha keksintö, ja se tuottaa vasta nyt kunnollista kassavirtaa ja saavuttanut vasta murto-osan markkinapotentiaalistaan.

Korkoa korolle -ilmiö kannattaa muistaa itse yritysten liiketoimintaa katsoessa. Pääsemme 10v horisontilla aika erilaisiin lopputuloksiin 10 %, 15 % ja 20 % kasvuluvuilla. Sen takia kurssiliikkeetkin ovat isoja, kun kasvunopeutta “uudelleenarvioidaan” markkinoilla. Toimii tietysti molempiin suuntiin.

Kyllä, näin se menee (luotan että Excelisi kaava on oikein). Ei kannata sijoittaa, jos oman DCF:n WACC on 7% ja ennusteet samat kuin minulla.

Toki DCF on vain yksi “sanity check” ja näkökulma arvostukseen, itse en ole koskaan ollut orjallinen DCF-fani, koska sieltä saa juuri sen luvun ulos minkä haluaa. Vastakkaisen näkemyksen voi heittää, mitä jos WACC olisikin 5 % ? Sitten arvo olisi merkittävästi korkeampi. Mikä on sitten oikea WACC… se on liikkuva maali eikä oikeaa vastausta ole. Mielestäni 6 % on todella alhainen, mutta pystyn sen nippa nappa perustelemaan Revenion kassavirtojen vakaudella ja ennustettavuudella.

Jos sijoittajana uskoo, että hyväksyttävät arvostustasot Revenion kaltaisissa korkean kasvun yhtiöissä korjaavat lyhyellä aikavälillä alaspäin, niin ei kannata sijoittaa. Toistaiseksihan vipu ylös on ollut hurja, kun yhtiön kasvun kulmakerroin noussut ja hyväksyttävät arvostustasot nousseet samaan aikaan. Vielä tulee se päivä, kun arvostukset ei enää veny, vaan korjaavat alaspäin. En pysty ennustamaan koska se tulee, analyysissä näkemykseni lähtee siitä, ettei ne nyt ainakaan ylöspäin enää venyisi, ja tuloskasvusta valtaosa valuu lähivuosina arvostuskertoimien sulatteluun. Lähden siis siitä, että arvostuskertoimet kyllä korjaavat alaspäin, mutta se tapahtuu vuosien yli tuloskasvun kautta.

Jos arvostustasot korjaavat nyt äkisti alaspäin, tässä voi hyvin käydä niin, että positiivinen näkemykseni on lyhyellä tähtäimellä täysin väärä, vaikka se lopulta olisi pitkällä tähtäimellä oikea Ja pelihän elää kokoajan, analyysiä päivitetään yleensä 5-10 kertaa vuodessa kun yhtiössä / markkinoilla tapahtuu. Tämä on paras näkemykseni tällä hetkellä vallitsevat olosuhteet ja kaikki epävarmuus huomioiden. Tiedostan hyvin, että näkemys voi mennä pieleen.

Pitää puhaltaa, kun siihen on perusteet. Oletuksia en ole mielestäni perusteetta venyttänyt. Kaikki ennusteoletusten nostot on olleet perusteltuja ja yhtiön kehitys mennyt niiden mukaista (tai parempaa) uraa. Seuraan tämän osalta herkkänä etenkin merkkejä kasvun kulmakertoimen hiipumisesta, jos niitä aistin niin sitten voi muuttua näkemyskin vikkelään.

Olen yksi markkinatoimija muiden joukossa. Jos mietitään mitkä markkinavoimat oikeasti ajaneet kurssia viimeiset pari vuotta, niin pitää katsoa omistajarakentaan muutoksia. Mainittakoon sekin, että tämä yhtiö olisi varmasti myyty moneen kertaan ulkomaille, jollei “liian korkea” arvostustaso olisi tältä suojannut. Tämän sektorin hitaammin kasvavilla mutta isommilla toimijoilla ei ole varaa noihin kertoimiin…

Ei liity analyysiin / tavoitehintaan varsinaisesti, mutta tällaisissa yhtiöissä itse tykkään olla omistajan hattu päässä pitkäjänteisesti - ei sijoittajan hattu päässä. Se on iso ero, ymmärrät varmaan mitä tarkoitan

Olen kauppiksen dropout, joten huoli on aiheellinen. Uskon itse toki hyvin fundamentaalisesti edelleen siihen, että vaikka sijoittajien muoti-ilmiöitä tulee ja menee, niin firman arvo aina lopulta perustuu siihen, paljonko se tekee elinaikanaan kassavirtaa omistajilleen ja millä riskillä. Ja mikä on se “oikea arvo”, sen löytämiseksi joudumme pyörittelemään monimutkaisia excel-mallejamme ja kirjoittelemaan tuhansia Foorumi-viestejä löytämättä kuitenkaan koskaan sitä oikeaa vastausta. Ja se on juuri se, mikä tekee sijoittamisesta ja tästä lajista niin kiehtovaa

Pääsin vihdoin katselemaan tämän videon työpäivän päätteeksi ja täytyy taas kiittää @Verneri_Pulkkinen ja @Mikael_Rautanen hienosta työstä! Videolla käsiteltiin Inderesille tuttuun tapaan todella ansiokkaasti Revenion tilannetta ja analyytikon näkemyksiä yhtiöstä. Täytyy kuitenkin sanoa että video aiheutti minussa pienen eksistentiaalisen kriisin.

Kun Mikael sanoi lauseen “2024 EV/EBIT reilu parikymmentä, ei se ole paljoa”, niin suljin videon ja tuijotin seinää 10 minuuttia. Tämä saattaa kuulostaa ylidramaattiselta, mutta en ole ikinä… ikinä kuullut tätä lausetta yhdestäkään HEX/OMXH -yhtiöstä. En usko että olisin ikinä edes kyennyt ajattelemaan sellaista ajatusta, koska tuo vaatisi täydellisen uppoutumisen 20-luvun arvostustasojen mysteeriseen maailmaan.

Kun kuuntelee huipputräkin omaavan huippuanalyytikon näkemyksiä huippuyhtiöstä, niin alkaa ymmärtämään miksi Revenion huipputuotot ovat menneet itseltäni ohi. Jos elää täysin jalat maassa eikä kykene näkemään seuraavaa tasoa, niin ei tätä osaketta tule koskaan ymmärtämään. Ylipäätään on turha edes koittaa argumentoida että onko osake kallis vai halpa, koska teesi ja antiteesi ovat niin kaukana toisistaan, ettei minkäänlainen synteesi ole mitenkään mahdollinen.

Onnea kaikille Revenion aikaisemmin sijoittaneille ja mukana oleville. Toivottavasti yhtiön voittokulku jatkuu ja saadaan tästä joku päivä Suomen arvokkain yhtiö!

Tässä on kyseessä Texas sharpshooter fallacy. Ammutaan reikiä ladon seinään ja piirretään ympyrä jälkikäteen. En siis sano ettei yli 100 p/e:n firma voisi tuottaa hyvin myös tulevaisuudessa, vaan sanon että jos jälkikäteen valitaan tarkasteluvuosi ja sellaiset firmat jotka ovat pärjänneet siitä huolimatta että niillä on ollut pe 100, antaa kaavio väärän kuvan.