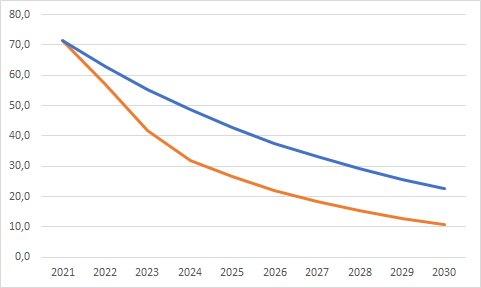

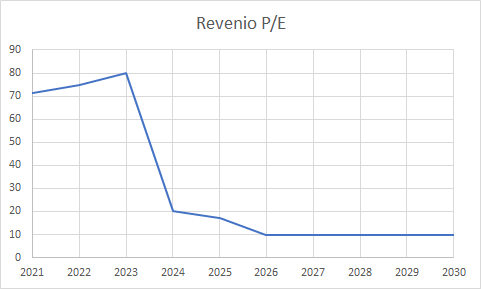

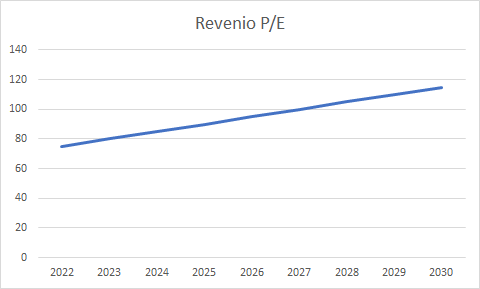

Ehkä mun on myös nyt pakko tehdä avaus ja heittää avoin haaste @Mikael_Rautanen suuntaan, koska mä alan olla vähän huolissani tästä rahoitusteorian uusiksi kirjoittamisesta. Ymmärrän kyllä, että negatiivisten korkojen aikana pystyy perustelemaan ties mitä, mutta että Revenion kohdalla P/E 32x ja EV/EBIT 23x on “neutraali” taso, joka saavutetaan nykyennusteilla v. 2024. Tämä kun yhdistetään 6,3 prosentin sijoittajien tuottovaatimukseen (CoE), 6,0% WACC:iin, ja 77% TERM-rahavirtaan, niin saadaan aika mehevät speksit katastrofille, jos

- Korot inahtavat edes vähän ylöspäin (-> OPO:n tuottovaatimus nousee ja vieraan pääoman kustannus sisällä kasvaa myös)

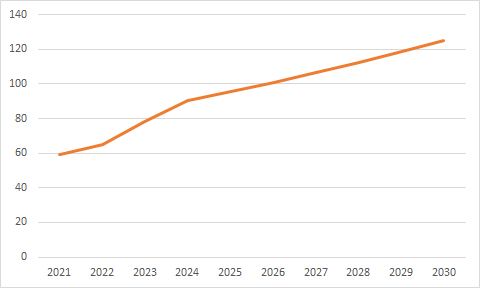

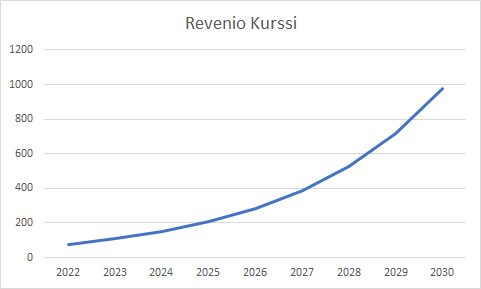

- Kasvun tai kannattavuuden, tai molempien kulmakerroin poikkeaa alaspäin ennustetusta, joissa on jo sisällä erittäin vahva suoritus (>30% liikevaihdon kasvu 2021e ja n. 28,5% kasvu 2022e, EBIT-% 34,7% 2021e).

- Tähän vielä lisäksi pitkän aikavälin tilanne, jossa esim. Revenion liiketoiminnan hinnoittelua aletaan siirtää saturoituneemman liiketoiminnan hinnoitteluun (-> mahdollisesti multippelit reilusti alas nykyisestä)

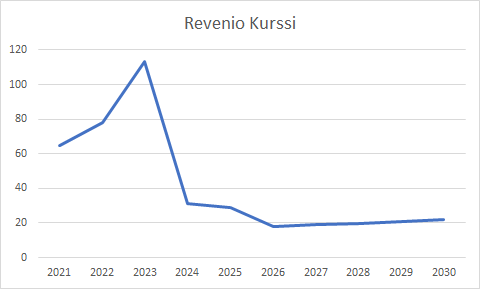

- Lisäyksenä näihin toki vielä, että jos kohta 1. tai 2. realisoituu, niin sijoittajien lisäharmina on mahdollinen tai jopa todennäköinen multippelikompressio. Se peli on muuten sitten raakaa. Miettikääpä vaikka skenaariota, jossa Revenion hyväksytty P/E 2024 ennusteilla tippuukin arvoon 25x. Osakekurssi nopealla laskulla päätyisi silloin arvoon 45,6€ (yhden desim. tarkkuudella). Laskuvaraa yli 25% raportissa käytettyyn osakekurssiin nähden (perjantain close-kurssi). Vaikka P/E:ksi hyväksyttäisiin 30x, niin silloinkin laskuvaraa samaan perjantain close-kurssiin olisi melkein 8%.

Ja muuten @Mikael_Rautanen , mistä lähtien on ollut ok lätkäistä kasuaalisti TERM-rahavirtoihin >75% koko DCF-mallin ulosantamasta arvosta? Tämä ei koske ainoastaan Reveniota, mutta tästä olen oikeasti huolissani. Eikö tuossa ole ainekset sille, että edes jonkun pienen riskin realisoituessa long-puolella voi ottaa aikamoisen laskun vastaan, tuli sitten tuottovaatimuksen muutos mistä komponentista tahansa (ks. yllä). V. 2017 DCF-mallin videossanne, jossa Reve oli esimerkkinä, miltei silminnähden naureskelitte Vepun kanssa tulokselle, jossa >80% rahavirroista oli terminaalissa. Nyt ollaan ihan analyysitasolla menty jo hyvin lähelle tuota tasoa, ei enää puhuta kuin prosenttiyksiköiden eroista.

Jottei puheeni olisi pelkkää sanahelinää, niin ihan vaan havainnollistuksena: Jos Revenion WACC muutetaan 6,0% → 7,0% terminaalissa (yhden prosentin nosto), niin pelkästään diskontattua terminaalirahavirtaa tämä vähentää 287 MEUR, ja tässä ei edes huomioida tilannetta, jossa viimeisen ennustevuoden WACC:ia muutettaisiin samalla tavalla. Jo pelkästään tuolla muutoksella Reven OPO:n DCF-arvo laskisi 1729 MEUR → 1442 MEUR, eli osakekurssin tasolla 54,2€:oon (-> 9% laskuvara perjantain close-kurssiin), eli lähes sama kuin mitä saatiin jos 2024 hyväksyttävä P/E muutetaan 32x → 30x.

Eli muotoilen asian vielä kerran toisin: Oletko @Mikael_Rautanen analyytikkona valmis siihen, että nykyisellä suosituksella sijoittaja kantaa todella suurta yhtiöstä riippumatonta riskiä hyväksyttävien arvostustasojen muutoksesta alaspäin, vain saavuttaakseen n. 9,0% annualisoidun tuoton 2024 loppuun asti laskettuna? (laskettu siis kaavan PV_n = PVx(1+CoE)^t avulla tuotto-odotus, annoin vielä kaavan kautta 0,3% apua käyttämällä CoE:a, enkä WACC:ia laskennassa…)

Oon tätä TERM-rahavirtojen ja arvostuskertoimien venymistä katsonut aika pitkäänkin sivusta sanomatta paljoa mitään asiasta, mutta mun mielestä näissä mennään jo selvästi yli järkevien rajojen, jos oletetaan vähänkään normalisoitunut rahoitusympäristö, joka voisi silti olla aika kaukana entisestä normaalista. Revenio on varmaan objektiivisestikin Helsingin pörssin ehkä jopa paras yhtiö, mutta eikö jossain vaiheessa pidä puhaltaa peli poikki arvostuskertoimien venymisen osalta, ja oletusten venyttämiseltä nykyarvostuksen oikeuttamiseksi? Analyytikothan isossa kuvassa ovat iso tekijä markkinan hyväksyttävien arvostusten muodostamisessa - jos ei ole ketään “korkeampaa auktoriteettia”, joka on sanomassa markkinalle, että arvostuskertoimia ei yksinkertaisesti voi muuta kuin ideaalimaailmassa venyttää ikuisesti, niin eihän sitä markkina varmaan ehdoin tahdoin tapaansa muuta, vaan arvostuskertoimia venytetään entisestään sen narratiivin mukaan, että mitään hätää ei ole, ja yhtiömme ei ole tavallisten kuolevaisten joukossa.

Tässä oma vuodatukseni aiheesta, oon tätä ties kuinka pitkään pidätellyt jo sisälläni