Kai tämä riippuu tarkastelijan ambitiotasosta. 25 miljoonaakin on kyllä melko paljon suhteutettuna nykyarvostukseen mielestäni. Lisäksi pidän tuollaista markkinaosuuden generoimaa tuloksentekokykyä melko pessimistisenä skenaariona (ainakin lyhyellä tähtäimellä). Jos Reveniolla on nyt 100% reboundista niin uskon, ettei tämä osuus voi puolittua, siihen mennessä, kun rebound on valloittanut markkinan. Markkina saturoituu aivan varmasti joskus, mutta ei varmasti ennen kuin rebound on standardi.

3 tykkäystä

25miljoonan tuloksella ja PE20 yrityksen markkina-arvo olisi 500 miljoonaa. Revenion MA on tänä päivänä 1,4 Miljardia. Maksimi tulos Tonometrien markkinasta 30% liikevoitolla (ilman homea) olisi siis ~ 50 miljoonaa. Tässä ei enää pahemmin kasvua olisi saavutettavissa jolloin hyväksyttävä PE12:lla yrityksen MA olisi 600 miljoonaa.

7 tykkäystä

Hyvää pohdintaa @Antero1 ! No growth -katteen mielestäni on oltava suurempi, koska cash cow -vaiheessa tarvittavat kulupanostukset eivät ole enää nykyisen suuruiset. Reven kate on nykyisessäkin kasvuvaiheessa kokonaisuudessaan kaikki laitteet huomioiden jo parempi kuin 30%, jota käytit. 40% katteella ja PE12x päästään 800 mEUR ja 50% katteella (PE12x) 1000 mEUR monopolivaluaatioon.

2 tykkäystä

EV.

Huomiona: Carnegie ja ABG Sundal Collier isoja nettomyyjiä edellisen viikon aikana. CAR myi paljon eilen ja tahti on tänään jatkunut. Tämä on selvästi hillinnyt nousupyrähdyksiä.

Näillä korkotasoilla silmäilisin esim Orionin valuaatiota. Kannattavuus on erinomaista, mutta liikevaihto ei kasva. Markkinat sallivat 2021E valuaatioksi lähes 25 P/E.

Tuollaiset 12 p/e valuaatioarviot nollakasvuympäristössä sivuutan huumoriheittoina.

11 tykkäystä

Tänä päivänä kun osakkeet on äärimmäisen korkealle hinnoiteltu 12PE saattaa kuulostaa kovin alhaiselle. Mutta jossain vaiheessa korot ja inflaatio nousee väkisin jolloin “sallitut” PE:t tulevat tippumaan reilusti ja samalla luonnollisesti putoaa osakkeiden arvostustasot. Tonometria-markkina tosin kasvanee tulevaisuudessa n. 6% vauhtia joten markkina ei ole kuitenkaan täysin saturoitunut. Ja tähän sitten vielä home päälle.

2 tykkäystä

Jep. Päälle myös kuvantaminen, muut portfolion kehitysaihiot ja mahdolliset strategian mukaiset yritysostot.

Mutta. Mutta. Missä viipyy strategian päivitys? - sitähän luvattiin jo vuoden 2020 lopulle tarjolle. Reve on ollut kaikin puolin mallioppilas sijoittajan vinkkelistä kautta vuosien. Nyt tässä toiminta tahmaa kyllä kiistatta.

3 tykkäystä

On kyllä rumasti myöhässä strategia, jota jo viime vuoden lopulle luvattiin. Harmi, ettei @Mikael_Rautanen tästä kysymystä esittänyt.

Voisin kuvitella että tulee eri päivänä, esim yhtiökokouskutsun ohessa, jotta ei olisi sijoittajille liikaa ahmittavaa samalle päivälle. YK kutsu tullut yleensä n. viikko osarin jälkeen.

EDIT: audiocastista poimittua. CMD 16.3. (pääomamarkkinapäivä), jossa varmasti läpileikkaavat strategiaa tarkemmin. Yhtiökokous on seuraavana päivänä.

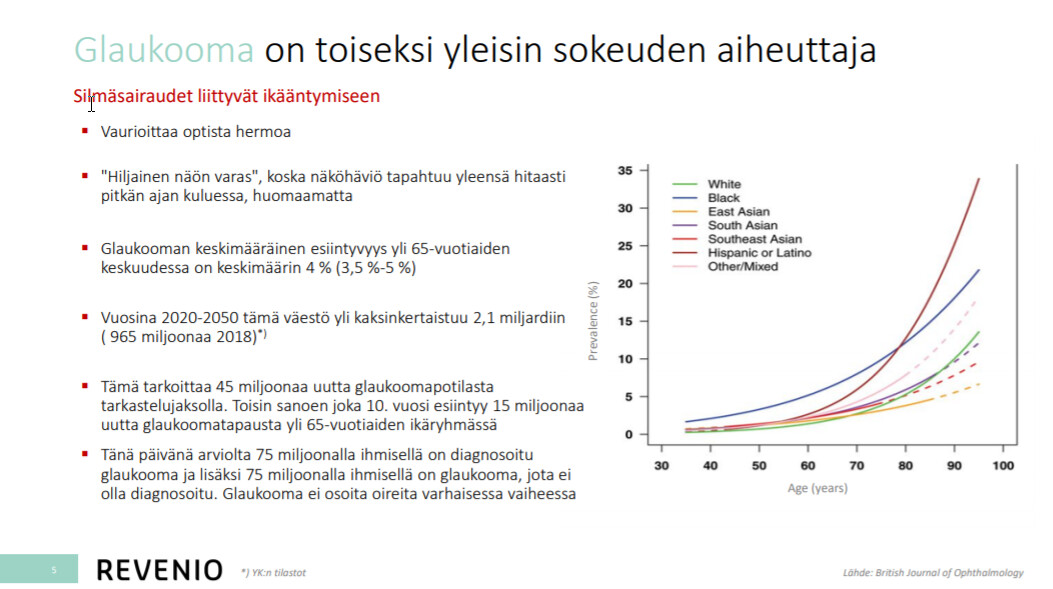

Tässä pitää huomioida se, että tämä luku on tämän päivän tilanne. Jos miettii, miten väestö ikääntyy, niin glaukooma tulee valitettavasti yleistymään merkittävästi.

Luin muutamia vuosia sitten paikallisesta kiinalaisesta sanomalehdestä glaukooman yleistymisestä ja sen hoitamisesta (siellä oli muistaakseni joku kansallinen silmäpäivä tms). Nyt pikaisella googlehaulla löysin aiheesta esim. tämän artikkelin.

National and subnational prevalence and burden of glaucoma in China: A systematic analysis

Ei artikkelissa sinänsä mitään mullistavaa ole, mutta vahvistaa vain käsitystä glaukooman yleistymisestä ikääntyvän väestön myötä. Tarina saa vahvistusta esim. tästä graafista.

Oli muuten mielenkiintoista kuulla Toijalan haastattelusta, että koko Kiinan jakelu aika hyvin katettu (tiedä sitten katteista).

4 tykkäystä

Puhelinkonffassa vastaus tulikin 16.3 tulee strategiapäivitys.

Mitä nyt konffapuhelusta ymmärsin niin alkuvuodesta ei oleteta niin kovaa aloitusta myynnillisesti kun mitä tehtiin 2020 loppuvuodesta. Kuten Mikael Rautanenkin totesi on joulukuu myynnillisesti kova kuukausi tällä alalla.

CFO Robin Pulkkinen konffapuhelussa mainitsi epäorgaanisesta kasvusta, olisihan se tietenkin kiva jos löytysi Centervuen kaltaisia helmiä kohtuu hintaan ![]()

15 tykkäystä

Näinhän se on. Markkina kasvaa myös, jos hoitoparadigma muuttuu reaktiivisesta hoidon yhteydessä tapahtuvasta tarkastuksesta proaktiiviseen seulontaan.

1 tykkäys

Sijoitusmessuilla 2019 Revenion esityksessä avattiin tulevaisuutta; maailman väestön ikääntyminen ja diabeteksen lisääntyminen kasvattavat noita Revenion tuotteilla havaittavia sairauksia. Parempi havaita ajoissa seulonnoilla kuin myöhään. Ihmiskunnan elintason nousu kasvattaa ihmisten määrää joita seulotaan.

Revenion mahdollinen kakun koko kasvaa, ja toivottavasti viipaleen kokokin…

10 tykkäystä

Uusi raportti ulkona, olkaa hyvät! Aamukatsaukseen tulossa pääpointit myös.

Analyytikon piti kaivaa laatikosta kiikarit, joilla näkee vähän pidemmälle. Narratiivi muuttui melko tuntuvasti, kun lähdin hahmottamaan miten tuo silmänpainemittauksen markkina ja kakku eri teknologioiden välillä tulee seuraavan 10v aikana jakautumaan. Tämä trendihän (RBT-nakertaa markkinaosuutta) on toki jyllännyt jo kolme vuosikymmentä pienin askelin. Miksi juuri nyt tämä melko iso muutos näkemykseen? Nyt on nähtävissä selkeät ajurit isoon kiihdytykseen: en usko vahvan loppuvuoden olevan kertaluonteista vaan heijastelevan trendimuutosta (Icaren laitemyynnin kasvuhan ehti hidastua alle 10 %:iin 2018-2019, mikä oli minulle todella iso huolenaihe, mutta nyt on uusi vaihde silmässä). Tämä skenaario voi olla väärässäkin, se voi kestää 10 vuotta odottamaani pidempään ja kilpailudynamiikka voi pelata toiseen suuntaan, mutta tämä on nyt se skenaario, mihin tuorein näkemys peilataan ![]()

116 tykkäystä

Kiitos analyysista. Hienoa, että näissä uskalletaan katsoa myös pidemmälle.

Tarkentava kysymys markkinaosuuksien jakautumisesta. Ilmapuhku menettää kiivaasti osuuksia (mikä on maallikon korvaan järkeenkäypää ilman koronaakin jos miettii teknologian huonoja puolia), mutta ovatko ilmapuhkuvalmistajat hyväksyneet tämän vai onko siellä puolella “taistelunhalua” Revenion tulevaa dominanssia vastaan? Reichertilta tuli RBT-teknologian laite (olkoonkin että eläinlääkärikäyttöön), entä Topcon ja Keeler, onko kuulunut yrityksiä siirtyä RBT:hen?

4 tykkäystä

Heillä on kyllä ymmärtääkseni tuote myös ihmiskäyttöön, mutta onko se iCarea vastaavaa RBT teknologiaa vai jotain muuta?

2 tykkäystä