Reichertin rebound laite on nimeltään kaiketi Tono-Vera (tosin ei tietoa onko veterinäärilaite saman niminen).

Ovat näemmä veijarit saaneet laitteen kasattua kokoon ja kliininen tutkimuskin on jo paalutettu.

Mutta näyttää olevan verkkaista puuhastelua - eli tutkimus on aloittamista vaille valmis.

Lupasivat ClinTrial:ssa että homma olisi valmiskin jo 12/2020 mutta tosiaan ei ole tutkimuskaruselli vielä(kään) pyörähtänyt käyntiin. Lieneekö covid-hiekkaa tahi koronakapulaa Reichertin rattaissa?

3 tykkäystä

Eläinkätttöön oleva laite: https://www.reichert.com/products/tono-vera-vet

Jouni taisi tosin todeta että Reveniolla on 80% hallussa myös vet-puolella.

3 tykkäystä

Tuo veterinäärikapula on mielestäni tyyliltään aika DDR-aikakauden design. Kukin tietty tyylillään. Revenion toimarin mukaan se on tyyriimpi kuin vastaava iCare laite.

3 tykkäystä

Kysyttiinkö näistä mitään? Kun silmätuotteet tuovat rahaa ovista ja ikkunoista voi olla vaikea keskittyä uuden tulolähteen kehitykseen, mutta pitkäjänteisen sijoittajan on hyvä pitää nämäkin mielessä…Kuten Mikael 2019 kirjoittaa, ”Venticalla ei ole suoraa kilpailijaa…CE-merkintä jo on. ”

Skenaario siitä, että jokin astmalääkefirma ostaisi Ventican oikeudet olisi perin epätoivottavaa, vaikka toki hätäiselle parempi kuin nolla. Se johtaisi siihen, että tieteellinen laajempi hyväksyntä voisi olla tiukassa ja kilpailevat lääkefirmat dissaisivat teknologiaa…

”Vastaavasti astmasta kärsivien lasten 8 %:n osuus vastaa 3 miljoonaa jatkuvaa sairauden monitorointia tarvitsevaa potilasta. Siten Euroopan ja USA:n markkinoiden potentiaali on useita kymmeniä tuhansia laitteita.”

Cuticasta taas ” Vuosittain todetaan maailmanlaajuisesti 2-3 miljoonaa ihosyöpätapausta, joista 132 tuhatta melanoomaa (WHO). Suurimpia markkinoita ovat Australia, Yhdysvallat ja Eurooppa. Ensimmäisten joukossa olevalla kohdemarkkinalla Euroopassa on laitteen ostajiksi potentiaalisia dermatologian klinikoita noin kaksi tuhatta kappaletta. Ihotautilääkäreitä on globaalisti karkeasti saman verran kuin silmälääkäreitä (200 000).”

Cuticalla on kilpailijoita ja markkina tulee jaetuksi. Tekoälyalgoritmin kehitys voi olla erottava tekijä, vaatisi kalliita kliinisiä tutkimuksia, toistaiseksi tekoäly tai toivottavasti äly on lääkärin päässä, kun katsoo ihomuutosta kameralla. Jatkuvasti julkaisuja ilmestyy, joissa todetaan potentiaali tälle tekniikalle ja lisätutkimusta tarvitaan…

5 tykkäystä

Reichertin lisäksi ei ole tiedossa muita RBT-valmistajia (kysyin tätä johdolta), mutta sopinee olettaa, että piirrustuspöydiltä suunnitelmia löytyy. RBT tulee avaintoiminnallisuuksiltaan laajemmin avoimeksi teknologiaksi 2023 (USA:ssa on jo), joten olisi erikoista, jos ilmapuhkutoimijat taistelisivat enää tätä vastaan sen jälkeen, kun saatavilla on vaihtoehtoinen parempi teknologia. Teknologian avautumisen hyvä puoli on se, että keskeisten toimijoiden tuodessa RBT-laitteita markkinoille, ilmapuhkun ja applanaation alasajo todennäköisesti kiihtyy rajusti ja RBT syrjäyttää nämä “toimialastandardina”. Huono puoli on tietysti kilpailun lisääntyminen, mutta oma näkemykseni on, että RBT-kakun kasvu on merkittävästi tätä voimakkaampi ajuri, eikä hintakilpailu muutu olennaisesti, koska hinta ei ole ostajille ykköstekijä. Varmasti isoimmat myös arvioivat, onko tämä suhteellisen pieni markkina riittävän kiinnostava investoinnille, koska RBT-laitteen kehitys ja lupaprosessien läpivieminenkin maksanee joitain kymmeniä miljoonia. Icarella pysyy kuitenkin RBT:ssä vahvoja kilpailuetuja patentoitujen toiminnallisuuksien ansiosta sekä brändinä asema RBT:n ykköstoimijana. Icaren markkinaosuus RBT:ssä ei kuitenkaan tule 100 % olemaan enää 5 vuoden päästä.

Mielestäni Icare on onnistunut rakentamaan riittävän vahvan aseman, että teknologian avautuminen ei venettä horjauta ja aika on kypsä tälle muutokselle. Jos tämä olisi tapahtunut 10 vuotta sitten (jolloin käytännössä ainoa tuotekin oli ikivanha TA-01), isommat toimijat olisivat saattaneet pyyhkiä pöytää tällä monialayhtiön sivuhaaralla.

36 tykkäystä

Arviomme mukaan Icarella on RBT-teknologian kategoriajohtajana edellytykset pitkässä juoksussa

selvästi yli 50 % osuuteen markkinasta. Tällöin yksinomaan silmänpainemittarit tuottaisivat nykytasoon nähden yli kolminkertaisen liikevaihdon. Kun tähän lisätään HOME-tuotteen potentiaali sekä kuvantamislaitteet, on Reveniolla mielestämme hyvin selkeät askelmerkit yli 200 MEUR liikevaihtotasoon +5 vuoden tähtäimellä (2020: 61 MEUR).

Tätä laskuharjoitusta en ymmärrä Inderesin rapsassa. 165mEUR markkinasta yli 50% osuus on ~85 mEUR tai enemmän. Koko nykyiseen liikevaihtoon tämä on n. 1.5-kertainen liikevaihto. Toisaalta Toijalan mukaan Revenion tonometria on nyt 30% markkinasta eli ~50 mEUR. Tästä kolminkertainen liikevaihto olisi 150 miljoonaa.

Joku ei nyt täsmää tonometrien nykyliikevaihdon osalta? Tai sitten Inderes odottaa markkinan kasvavan rajusti tuosta 165 mEUR tasosta. Kolminkertainen liikevaihto tonometreistä olisi 90% nykymarkkinasta.

3 tykkäystä

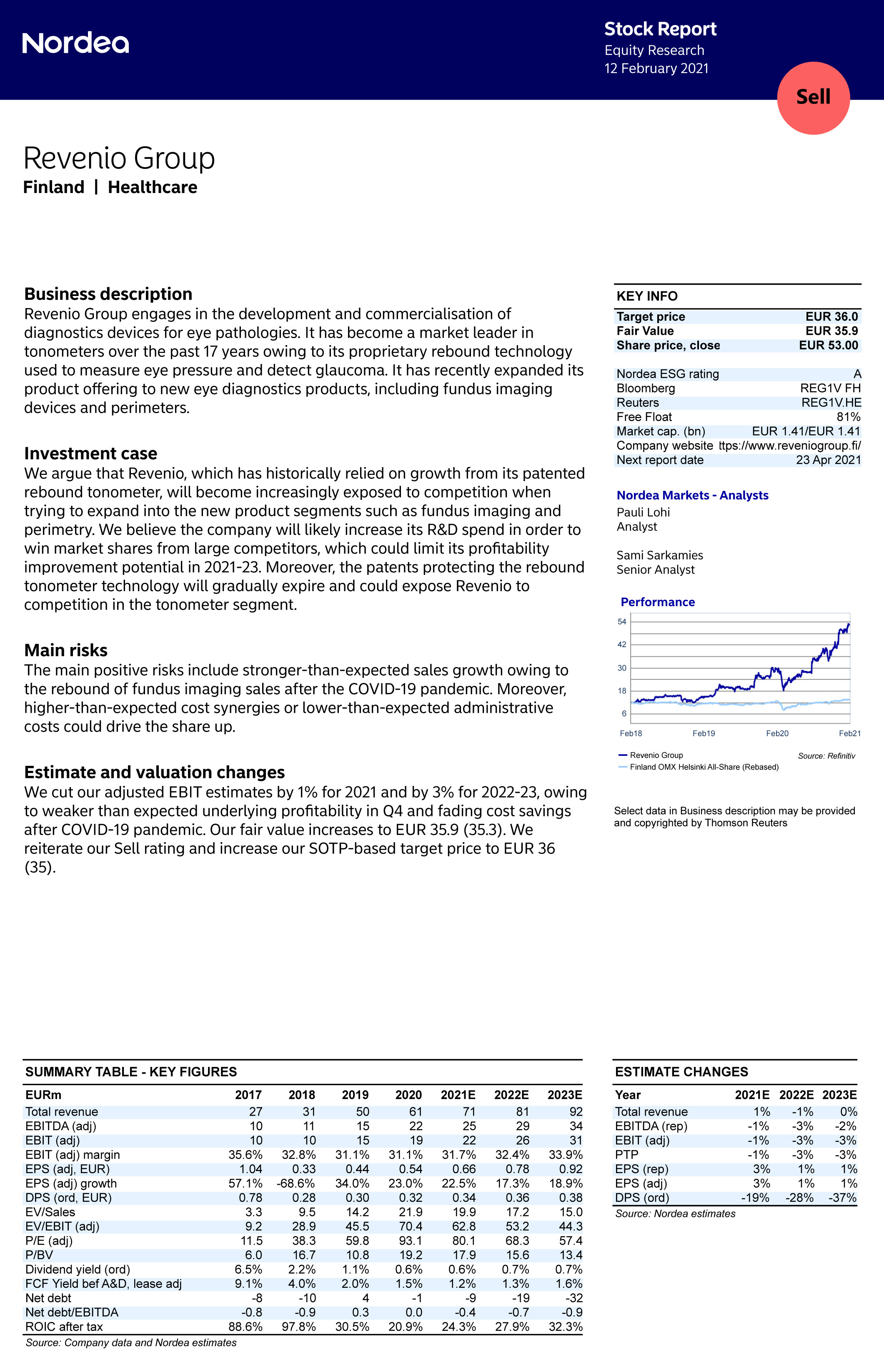

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositus pysyy MYY-tasolla, tavoitehinta päivittyy 36 euroon (edellinen 35 €). Näkemyseroja.

17 tykkäystä

Kiitos @KuHa, Onpa prosentuaalisesti erikoisen suuri tavoitehinta ero Indereksen ja Nordean välillä! Ymmärrän varovaisuuden, mutta pidän silti melko pessimistisenä näkemyksenä katsoa kasvun hyytyvän tai Reven tuotteiden saavuttaneen jopa jonkinlaisen saturaatiopisteen, jonka jälkeen kasvua ei juuri tapahtuisi. Sitähän tuo 36€ hinta lähes tarkoittaisi.

7 tykkäystä

Mielestäni Nordean analyytikko osoittaa raportillaan sen, että kotiläksyt on tekemättä. Hän ei mielestäni ymmärrä markkinadynamiikkaa ja tekee suhteellisen yksinkertaistettuja oletuksia vailla sen painavampia perusteluja. Tämä näkyi jo seurannan aloitusraportista.

19 tykkäystä

Aika hävytön lukema. Tosin veikkaan, eilisen videon perusteella OP on tekemässä saman tyyppisiä päätelmiä. Ne sanalliset ohjeistukset nyt tässä sekoittaa kaikkien päätä, et mitä ne nyt tarkoitti. Esim. OP:n mielestä tää vahva vai oliko hyvä tarkoitti maksimissaan 15 pinnaa.

Tosin tolla 36:lla ei varmaan tarvita ees sitä.

3 tykkäystä

Oma veikkaukseni ohjeistuksen osalta on se, että yhtiö halusi soveltaa konservatiivista linjaa, sillä tottakai korona aiheuttaa sellaista epävarmuutta, jota on mahdotonta mallintaa. Todennäköisyydet ovat kuitenkin mielestäni kallellaan siihen suuntaan, että positiivista tulosvaroitusta joudutaan kenties antamaan.

Tämä on ihan toivottu strategia, sillä positiivinen kierre on negatiivista parempi. Firma saa edullisesti ostettua sijoittajien goodwilliä. Expectations management.

2 tykkäystä

Nyt olisi TODELLA mielenkiintoista ja uudella tavalla avartavaa saada Nordean Revenio-analyytikko ja Mikael Rautanen keskustelemaan keskenään tästä casesta!

@Mikael_Rautanen, olisiko mitenkään mahdollista?

Lukemalla molemmat analyysit voi peilata niitä keskenään ja käydä tätä keskustelua itsensä ja analyysien näkemysten ja tietojen valossa, mutta mikäpä sen herkullisempaa ja antoisampaa olisi, kuin kuulla suoraan kahden analyysin tekijän koettelevan näkemyksiään keskustelun muodossa!

21 tykkäystä

Minusta tässä analyytikoiden eroavaisuudessa on nyt se, että Mikael kaivoi repusta omien sanojensa mukaan kiikarit, mutta itse miellän että nyt kaivettiin kylläkin kaukoputki ja alettiin katsomaan casea vielä pidemällä aikatähtaimellä. Mutustelin eilen, että minkälaista raporttia Mikael pukkaa pihalle ja olin aika varma, että ei juurikaan muutosta olisi tehty kun arvostus on jo aika kireä. Nyt kuitenkin Mikael ottaa lähtökohdaksi se, että vanha ilmapuhkuteknologia aletaan kuoppaamaan RBT-teknologia syrjäyttää vanhan teknologina, kuten Mikael omassa viestissään kirjoittaa.

9 tykkäystä

Tos tietysti on viel se, et Mikael näkee kasvua sekä lyhyellä, että pitkällä aikavälillä ja tahdin jopa kiihtyvän. Nordea taas ennakoi markkinan olevan voitettu ja tilanteen pysyvän tässä. Mun on vaikea ymmärtää jälkimmäistä näkemystä, mutta tässähän asia vuoden aikana selviää.

1 tykkäys

Ehkä Nordea otti ennakkoa 1:3 tai 1:4 splittiin ![]() ?

?

En kyllä edelleenkään saa noita Inderesin lukuja täsmäämään toimarin implisiittisesti ilmoittamien lukujen kanssa…

2 tykkäystä

Pakko myöntää, että en ole Nordean analyysia hirveästi seurannut. Mikaelilla nyt on aika kova track recordi kuitenkin Reveniosta lukuunottamatta yhtä korona-kvarttaalia jossa etumerkki meni väärinpäin ![]()

Yhtiön käyttämät adjektiivit kannattavuudesta on ainakin allekirjoittaneelle erittäin raskaita. Hirveän hankala aina arvioida seuraavaa kvarttaalia tai vuosipuoliskoa. Nythän myynti 2020 painottui loppuvuoteen ja alkuvuodesta ei odoteta Q4 tasoista.

4 tykkäystä

Minkälaisen ongelman spottasit?

Tämä mitä kirjoitin yllä.

1 tykkäys

En mä osaa tuota selittää, ite tulkkasin niin, et tuossa on jo voitettu ilmapuhkumarkkinoita itselleen.

Juu. Mutta siis tonometrien nykyliikevaihdon (50 miljoonaa) kolminkertaistumisella Revellä olisi käytännössä monopoli. Tällöin on vähän omituista puhua yli 50% markkinaosuudesta.

Jos taas tuo 50 miljoonaa on väärin arvioitu, on tässä ristiriita Toijalan eilisten puheiden (165 meur * 30% = 50 mEur) kanssa.