Icare-perusmallien liikevaihto on n. 25 miljoonaa per vuosi. Eli jos Reve pääsee tuohon 50% markkinaosuuteen eli 85 miljoonaan, laitemyynnin liikevaihto kolminkertaistuu.

Inderesin arvio silmänpainemittarien liikevaihdosta 2020 oli 42 MEUR (sis. HOMEn). Jos markkinan nykyinen koko on 165 MEUR, ja se kasvaa 5% p.a.(hatusta heitetty luku, mutta ei mikään raju kasvu), markkinan koko v. 2027 olisi 230M. Tästä ”selvästi yli 50% osuus” olisi vähintään 120M (todennäköisesti enemmän), jolloin kolminkertaistuminen nykytasosta olisi lopputulema.

Edit: näin siis itse tämän hahmotan, Mikael saa mielellään korjata jos olen väärässä.

7 tykkäystä

Oisko toi vuoden 21 liikevaihto vahva ![]() ? Veikkaanpa, et osuvat posarin ennakoinnissa oikeaan, mut tuskinpa se ihan tuohon 17% jää.

? Veikkaanpa, et osuvat posarin ennakoinnissa oikeaan, mut tuskinpa se ihan tuohon 17% jää.

1 tykkäys

Vähän huonosti arvostuskeskustelua lukeneena esitän kuitenkin kysymyksen, että eikö antureiden myynti tuo hockey stickiä liikevaihdon kasvuun, kun laitekanta lisääntyy? Vai onko tämä huomioitu laskelmissanne?

Jees kiitos @Observer ! Inderesin liikevaihtoarvio on hieman alakanttiin suhteessa Toijalan eilen antamiin lukemiin, mutta tuo kompensoituu, jos ennustaa esim. markkinalle CAGR-kasvua 1.5 prossayksikköä enemmän. Tai sitten Toijala pyöristeli lukuja kivasti (esim. 190 mUSD → 200 mUSD). Anyways CAGR-kasvua tuohon markkinaan pitää jonkun verran ladata, jotta tuohon 3x LV-kasvuun päästään.

@Iso-P Olin huomioinut omassa laskelmassani anturit LV-baselinessa. Tuota recurring revenue -osuuden aiheuttamaa tonometrian kokonaismarkkinan kasvua en osaa laittaa edes oikeaan haarukkaan. Tuskin osaa Reven johdon lisäksi oikein kukaan mukaan, kun anturiosuuksista tms. ei ole ikinä mitään raportoitu ulos.

1 tykkäys

ICaren tonometrien kasvaessa yli 20% p.a. tuo ero voi syntyä siitäkin, katsotaanko markkinaosuutta 12kk taaksepäin tai 12kk eteenpäin. 2021e liikevaihto mittareille on jo yli 50M, mikä olisi linjassa Toijalan kommentin kanssa. Ja toki tuo Inderesin ennuste liikevaihdon jakaumasta on tässä tapauksessa arvio.

PS. Kurssin tämän päivän suunnasta päätellen Inderes-efekti >> Nordea-efekti. Mikaelin näkemystä arvostetaan markkinoilla ![]()

13 tykkäystä

Vaikuttaa että markkinat noudattavat Mikaelin ennustuksia melko tarkasti. Eilen Mikael asettaa tavoitehinnaksi 60€, markkinat toteuttavat päivän aikana nousun joka huipentuu loppuhuutariin jossa päästään 59,9€ hintaan. Sattumaa? En usko.

3 tykkäystä

Tiedotteessa:

"Ventican ja Cutican kehitystyötä jatkettiin suunnitellusti. Jatkoimme myös Cutican kliinisiä tutkimuksia ja tekoälyn kehittämistä. "

Tarkoittaako tekoäly tässä tapauksessa koneoppimista missä tietokanta kasvaa koko ajan ja tunnistaminen kehittyy sen myötä paremmaksi kuukausi kuukaudelta? Enemmän pitäisi alkaa tökkiä yhtiön johtoa Cuticasta, pitkän päälle kasvu on mahdollista vain uusilla tuotteilla. Tuote on jo listattuna täällä vaikka myyntilupaa ei ole vielä haettu:

1 tykkäys

Itse olen hieman eri mieltä. Minusta kaikki paukut pitää nimenomaan laittaa silmiin. Kysyinkin Hildeniltä kerran yhtiökokouksen jälkeen, mitä mieltä hän on Cuticasta ja olisko siitä seuraavaksi kasvuajuriksi niin hän totesi, että tuskin salama iskee samaan paikkaan kahdesti viittaamalla, että ei siitä Icaren veroista tulee. Centervue oston jälkeen on minusta selvää, että Revenio panostaa silmiin ja näille muille aihioille katsotaan parempaa kotia.

16 tykkäystä

Hyvin keulii Revenio. Tosin myin puolet Revenio-osakkeistani, kun peesasin Inderesin salkun tasapainottamista. Onneksi osakkeita ei ollut kovin paljon, koska hyppäsin Revenionin kyytiin aika myöhään. “Every stock picker I know has sold stock early” ![]()

3 tykkäystä

Muut aihiot ovat käsittääkseni siinä vaiheessa että niiden tieteellinen dokumentaatio on vielä sen verran puutteellinen jotta niitä voisi painokkain myyntiargumentein myyskennellä. Tällä tarkoittan että Venticasta ei vielä ole riittävästi tutkimuksia julkaistuna jotta sen pätevyys olisi kattavasti osoitettu eri tilanteissa (esim. lapsen paino, mahdolliset infektiot, lääkityseroavaisuudet). Cutican osalta kenties tekoäly ei taida olla vielä valmiina kuvien tulkintaan. Säätämistä tarvitaan. Mutta nuo aihiot ovat Reven kokonaispaletissa pikkujuttuja joten ei niiden ominaispaino ole kummoinen, saatiin ne sitten myytyä lähiaikoina tai ei.

Pikku kevennyksenä täytyy kyllä Mikael Rautasta onnitella hyvästä analyysityöstä Revenion suhteen. Ei joka poika pysty miljardi-yhtiön kurssia tuolla tavoin liikuttelemaan. Eli arvostus Rautasen näkemystä kohtaan on markkinoilla kova.

27 tykkäystä

Mietitäänpä hetki Revenion toimitusjohtajien dynamiikkaa.

Timo Hilden aloitti Revenion toimitusjohtajana 2017, sitä ennen Hilden oli työskennellyt Icaren toimitusjohtajana vuodesta 2012 alkaen. Minusta Hilden oli kliininen suorittaja jolla oli vahva näkemys terveysteknologiasta ja kokemusta terveysteknologian M&A;sta. 2016 marraskuussa Revenio jätti täydennetyn myyntilupahakemuksen FDA:lle koskien HOME:n myyntilupaa ja Hildenin aikakaudella tämä asia saatiin vihdoin maaliin. Jos muistatte niin Timo Hilden “uhkaili” ottavansa kovat keinot käyttöön jos HOMEn myyntilupa vielä toistamiseen hylättäsiin. Revenio käytti HOMEn täydennetyssä myyntilupahakemusessa juristeja jotka olivat nimenomaan erikoistuneet FDA-lupahakemuksiin. Timon viimeiseksi isoksi käänteeksi oli ostaa italialainen Centervue kuvantamislaitteita valmistaja yritys. Yrityskaupan valuaatiohan oli aivan ihanteellinen näin Revenion omistajana ajatellen, yrityksestä maksettiin 18,6 MEUR liikevaihtoa ja 3,9 MEUR liikevoittoa tekevästä 59 MEUR mikä vastasi n. 3x EV/liikevaihto ja 15x EV/EBIT. Nämä kaikki kun laskee yhteen niin Timo Hilden oli kliininen suorittaja joka loi erinomaisen ja kannattavan pohjan yhdessä Olli-Pekka Salovaaran kanssa.

Pienten kiemuroiden jälkeen uudeksi Revenion toimitusjohtajaksi valittiin Jouni Toijala. Jounista toimitusjohtajana on vielä lyhyt kokemus ja pandemian keskellä ei ole päässyt tapaamaan yrityksen johtoa. Se mikä kuitenkin nyt pistää silmään isona eroavaisuutena Timo Hildenin on kuinka Jouni puhuu myynnistä ja käyttää sanoja kuten “executata” “suorittaa”. Jounin ensimmäisessä Inderesin haastattelussa hän totesi kuinka haluaisi jo päästä heti 2020 maaliskuun lopussa tapaamaan asiakkaita ja myymään. Jouni sanoi tilinpäätöksen konffapuhelussa ja Inderesin haastattelussa useita kertoja, että viivan alle pitää saada lisää euroja.

Onko nyt niin kun vuosia ollaan hyvää pohjaa rakennettu niin nyt on ruorissa toimitusjohtaja joka haluaa omien sanojensa mukaan exceuta myynnillään.

Jäämme odottaman mielenkiinnolla ![]()

24 tykkäystä

Tässä on nyt ollut niin hyviä johtajia, että aina vaihdoksen yhteydessä on pelottanut että huonommaksi menee. Sama tunne oli Hildénin tullessa Salovaaran tilalle ja koko tässä kuviossa joka johti Toijalan valintaan.

Onneksi entiset jyrät jatkavat työtä hallituksessa, pitävät luultavasti jalat maassa ja jaksavat muistuttaa että teknologiassakin täytyy pysyä aallon harjalla. Toijalan myyntivetoisuus voi samalla ollakin juuri sitä mitä yhtiön kehitysvaihe eniten tarvitsee. Jos asia on näin, niin olemme olleet omistajina jo kolmatta kertaa hyvin onnekkaita ja toisaalta saamme kiittää hyvää pohjatyötä joka uutta pomoa etsittäessä tehtiin.

31 tykkäystä

Mielestäni aivan liian vähän kiitosta ja huomiota on saanut Revenion CFO Robin Pulkkinen. Hän on ollut kuitenkin perämiehenä niin OP:n, Hildenin kuin Toijalankin kipparoidessa. Tulos-castia kuunnellessa tuli jälleen äärimmäisen vakuuttunut fiilis siitä, että kirstunvartijana on asiansa osaava ammattilainen ja meidän omistajien varoista pidetään säntillistä huolta.

Lisäksi kudosit äärimmäisen hyvästä englanninkielentaidosta.

40 tykkäystä

Joo, näissä hyvä huomioida että arviot markkinan koosta ovat suuntaa antavia. Tuo 200m on laitemyyntiä vanhoissa teknologioissa ja yksi muuttujahan on, lasketaanko anturit markkinan kokoon mukaan.

12 tykkäystä

“Maksuttomassa suunnatussa osakeannissa annettavat osakkeet annetaan yhtiön voimassa olevan osakepohjaisen kannustinjärjestelmän ehtojen mukaisesti, millä parannetaan henkilöstön pysyvyyttä ja työmotivaatiota…”

“Osakepalkkiojärjestelmään kuuluville henkilöille annetaan vastikkeetta suunnatun osakeannin kautta yhteensä 12 253 yhtiön hallussa olevaa osaketta. Luovutusten jälkeen yhtiön hallussa on 118 805 yhtiön omaa osaketta.”

12 253 osaketta on ihan hyvä määrä osakkeita sitouttamiseen… ottaen huomioon että nyt johdolla on esim. TJ ja CFO huomioiden alta 2000 osaketta per henkilö, osalla ei ollenkaan… tietty tämä 12k osaketta varmaan jakautuu kymmenille henkilöille (?) mutta on hyvä suunta tämän osalta. Täällä aiemmin (viime vuoden loppupuolella) oli juttua siitä miten vähän itseasiassa nykyjohto Reveniota itse omistaa…

3 tykkäystä

Spekulointi on mukavaa. Reven kohdalla spekuloidaan splittauksella, yhtiön myynnillä tai jonkun toimijan ostamisella.

Splittaus olisi viesti siitä, että osakkeen hintataso arvioidaan kestäväksi. Noloa splitata ja pudota sitten senttiosakkeeksi. Onko oikea aika ja tarvetta splitata?

Yhtiön myynti tällä arvostuksella, kun omistajat odottavat kunnon preemiota. Olisiko joku valmis maksamaan? Ostajaehdokkaita kyllä on.

Jonkun sopivan toimijan ostaminen? Merkitsisi alueen laajentamista tai syventämistä tai tilan raivaamista. Sopivia kohteita on arvioitu olevaksi, mutta miten ne istuisivat strategiaan?

Muut vaikuttavat asiat;

- korona (sataa laariin),

- pörssin korjausliike (ilmat pois, mutta yhtiö pärjää hyvin)

- kilpailijat ja patentit (tulevaisuuden asioita, joihin voi valmistautua)

Ei muuta kuin kunnon faktoilla-spekulointia kehiin!

5 tykkäystä

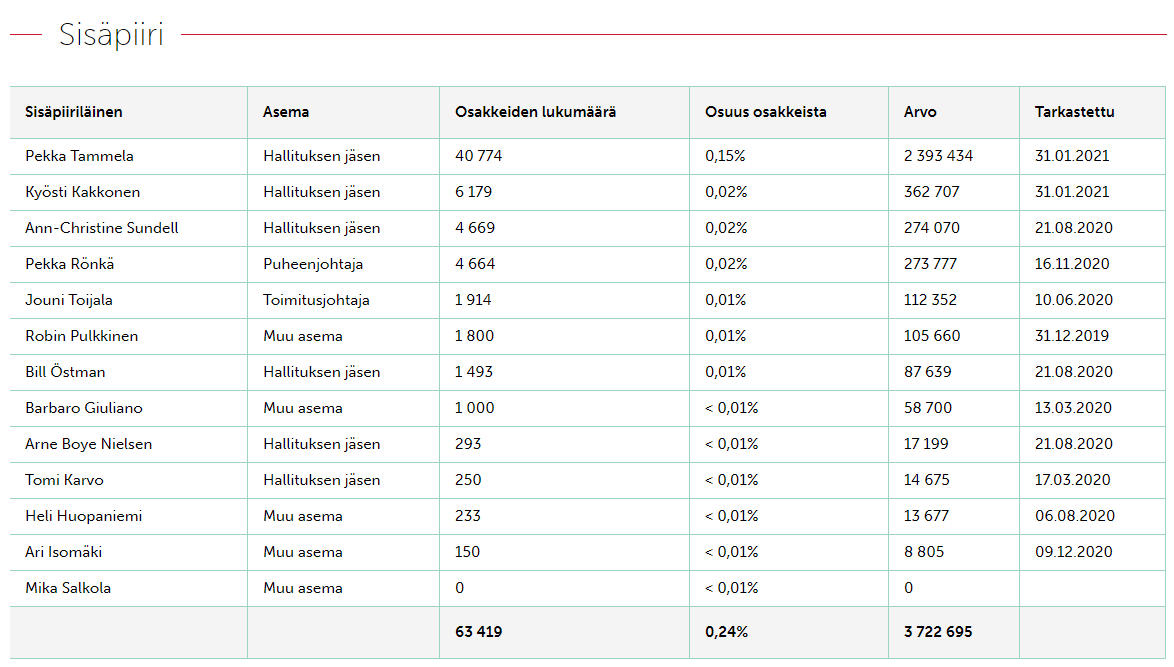

Noniin, nyt on tullut päivitys uusista omistuksista. Tämä on hyvä suunta ja nähtäväksi jää lähteekö osakkeet laitaan vai jääkö holdiin. Joka tapauksessa saatiin monet nollaomistuksella olevat sisäpiiriläiset mukaan samaan veneeseen myös osakeomistusten kautta… ![]()

Before:

After:

P.S. Revenion kotisivut on uudistunut ja siellä vähän uutta ilmettä. Kannattaa käydä tsekkaamassa: https://www.reveniogroup.fi/

13 tykkäystä