OP - Tuloskausi Q2/2021: Hymy hyytyi Revenion tuloksesta

OP - Tuloskausi Q2/2021: Hymy hyytyi Revenion tuloksesta

Tämä kiinostaa itseänikin. Tässä aamupäivän tankkailuissa on toisaalta painanut omassa vaakakupissa se, että eilinen posari ei muuttanut kannattavuusohjeistusta mihinkään (ts. huonompaan). Indikoisi siis kertaluonteisuudesta.

Rekryt ovat toki jatkuvaluonteisia kuluja, mutta suhteellinen kannattavuus voi pysyä silti vakiona tai jopa parantua, jos rekryt generoivat lisää liikevaihtoa (mikä kai yleensä niiden tarkoitus on). Muita syitä (siis mainittujen hlökustannusten ja valuuttavaikutusten ohella) näyttäisi olevan mahdollinen inventaarin arvonnousu sekä myynnin painottuminen heikomman kannattavuuden tuotteisiin. Näistä kumpikaan ei välttämättä ole huono asia jatkon kannalta.

Liikevaihto kasvoi hyvin, mutta posarin jälkeen lopputulos oli pettymys, kuten tuossa OP:n videossakin mainitaan. Frontattu hinta odotti aivan uskomattomia lukuja, joten se huomioiden ei mikään ihme, että laskukin on raju - ja mielestäni täysin oikeutettu. Uutena sijoittajana ei pystyisi hyväksymään nykyistä hintaa, joka yhä edelleen perustuu aivan mielettömän koviin tulevaisuuden odotuksiin vailla riskejä. Osakkeen riski-tuottosuhde ei täytä omia mittareita alkuunkaan. Olen kyllä edelleen omistajana mukana, kun ei näitä 10 vuoden takaisia lappusia voi veroseuraamusten takia oikein myydäkään.

Jäikö Kinnuselta kuitenkin kysymättä henkilöstökulujen kasvun syy/jatkumo?

Q2/ tj:n haastattelusta poimintoja:

Kaiken kaikkiaan jos luokkaa puolet nähdystä tulosalituksesta olisi kertaluonteista, niin se olisi jatkoa ajatellen hyvä asia.

Siin oli 2 kannattavuutta pitempään syövää tekijää: Aussien kehitystiimi rasittaa vielä ensi vuonnakin, ja kuvantamislaitteiden kannattavuus ei yhtä hyvää ku vanhojen tuotteiden.

Ja lopuksi vielä sanoi, et 40 pinnan kasvuvauhti ei pysy loppuvuonna.

No nyt tuli analyytikkopuhelussa, että yllättävät henkilöstökulut oli yksittäisille henkilöille ja sadoissa tuhansissa. Ei discloussata tarkemmin.

Paitsi, että discloussausta tuli sit jatkokysymyksessä: “satojatuhansia, mutta alle puolimiljoonaa” T: Pulkkinen.

Haastatteluista, analyytikkopuheluista ja ohjeistuksesta on selvää, että top line tulee olemaan FY21:ltä ainakin sen 30% vertailukautta parempi. Kannattavuus tullee olemaan yhä suuremman kuvannuspainon myötä siellä 25% tuntumassa. Aiheuttanee ainakin Inderekselle paineita muuttaa näkemystään, koska DCF:n topline muuttuu kyllä selvästi noista 32-37% liikevoittoprosenttinäkemyksistä.

Se toimarin haastettelussa hämmästytti että kun Reven tarjoomassa ei ole silmän valokerroskuvaus (OCT) laitteistoa niin TJ vastasi tätä kysyttäessä perin laimeasti ja jäi vaikutelma että sille suunnalle ei olla etenemässä (?). Kuitenkin Reven tarjoomaa on monessa kääntessä mainittu kattavaksi tuotepaletiksi silmäkuvannuksen ja -diagnostiikan alalla jonka valtti juuri on se että kaikkea löytyy hyllyltä.

Uskoisin, että cuticasta ja venticasta tullaan kuulemaan vuoden loppuun mennessä. Jos ihan myyntiä mietitään, niin itse en odota isoja summia, mites muut? Positiiviselle yllätykselle voinee kuinteki olla paikka. Jostain yhteisomistusjärjestelyistä en osaa sanoa. Tärkeää olisi saanut ko. aihioit pois sotkemasta nykyistä strategiaa.

Itse olen run-raten suuri ystävä, enkä välitä yearly-tarkastelusta ilman busineksen selvää sesonkivaihtelua. Samaan hengenvetoon en kyllä tiedä paljonko silmänpainemittareita survotaan joulupukinkontteihin. Pitää vielä odotella Juhan kommentteja, mutta itelle keissi näyttää just nyt aikalailla tältä. Q3lla vielä varmat “hyvät vertailuluvut”, mutta sit pitäs tehrä jottain.

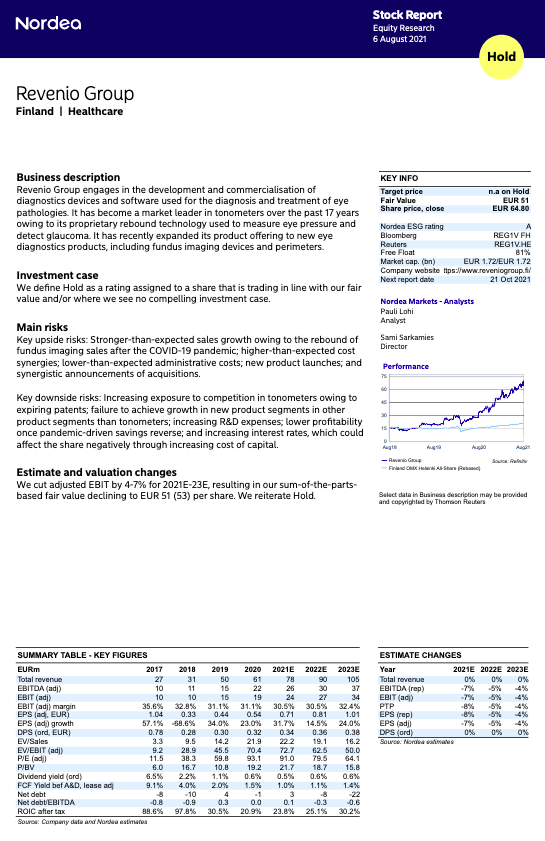

Liikevaihdot

Q2/2021 18,9

Q1/2021 16,8

Q4/2020 19,7

Q3/2020 15,8.

Mun mielestä tähän tuli aika selvä varotuksen sana ainakin viisi kertaa vuoroin Toijalalta ja vuoroin Pulkkiselta: ohjeistus koskee koko vuotta.

Eli myyntiä pitää tehdä “erittäin vahvan” (ilmeisesti 30%) kasvun saavuttamiseksi koko fiskaalilta 79.4 m€. Nyt on kasassa vuodelta 35,7 m€. Seuraavalla kahdella kvartaalilla tehdään siis ainakin 43,7 m€ myyntiä. H2 tullee olemaan siis kasvun suhteen vertailukautta (19,7 + 15,8 = 35,5) selvästi suurempi, mutta “erittäin vahvaa” kasvua ei välttämättä saavuteta. Jotta koko vuodelta päästään ohjeistuksen mukaiseen kasvuun, riittää H2 kasvuksi 23%. Jos esim. tuo vielä tarvittava myynti jaetaan tasan kvartaaleittain (43,7 / 2 = 21,85) tulee Q4 kasvuksi vain 10%.

Voi vain kuvitella, millainen paniikki tällaisessa skenaariossa olisi…

Inderesin kasvuennusteet tosin oli 26,5% ja 22,6% Q3 ja Q4 ennen posaria ja osaria. Ja 20Meur ja 24,4Meur. Eli aika linjassa.

Kyllähän q2 tulos antoi aika paljon mietittävää. Inderesin haastattelusta jäi maku että ei yhtiön q3 kasvu näytä pääsevän ihan samoihin lukuihin kuin h1 aikana. Onhan q3:sta takana jo reilu kuukausi. Lisäksi alariviä jarruttavat tekijät (kasvu kuvantamisesta ja investoinnit ohjelmistokehitykseen SAAS puolella) vetävät mietteliääksi. Olisiko hypättävä hetkeksi kyydistä kunnes kurssi saa jumpattua sisään uudet näkemykset kasvusta ja sen kannattavuudesta?

Toisaalta Revenio on vielä tarinan alussa. Silmä terveyteen panostaminen tulee varmasti lisääntymään Aasiassa ja 2 mrd asukkaan alueen keskiluokkaistuminen lähes kolminkertaistaa markkinan seuraavan vuosikymmen aikana. Sama trendi on käynnissä mm suunterveydessä (mm Align Technologies). Jos Revenion tuotteet ovat nyt markkinan parhaita, mihin viittaa markkinajohtajuus silmäpuhkussa ja toimarin arvailut kuvantamisen myynnin vauhdista, voisi yhtiölla olla mahdollista kasvaa orgaanisesti markkinaa nopeammin vielä pitkään. Uudet tuotteet ja yritysostot tarjoten option lisäkasvusta.

Hyvä yhtiö, mahdollisia kasvun lisälähteitä ja vahvat alan kasvuajurit olis helppo kombo joka sulattais vielä pienen dipin kannattavuudessakin jos vaan hinta ei olis näin korkea (~65€ ja 2021 P/E78). Hankala kombo. Juha varmaan ratkaisee tämän dilemman ennen kuin saan omat DCF laskut pyöräytettyä joten luotetaan Juhan päätökseen (no pressure😬). Mutta kävi miten kävi nyt niin toivottavasti tätä on salkussa taas viimeistään 2022 loppupuolella.

Edit: Invisalign korjattu Align Technoligiesiksi.

Aika lailla samanlaisia ajatuksia. Erityisesti särähti 23,5% liiketulos, ollaan totuttu parempiin kateprosentteihin. Aletaanko nyt myymään bulkkia entisen yli 30% katteen sijaan.

TJ videolla selkeästi varoitteli H2 kasvun jäävän H1 luvuista, joten nousuajurit tälle vuodelle voi olla haasteellista löytää. Ensi vuodelle oli tulossa tuotekehityskuluja, mikä luonnollisesti viivan alta pois.

Aamukatsauskommentti:

Itse raportti:

https://www.inderes.fi/fi/arvostus-olisi-vaatinut-taydellisyytta

Myös SEB laskee suositusta osta → pidä, tavoitehinta kuitenkin muikeat 67 eur

SEB sänker Revenio Group till behåll (köp), riktkurs 67 euro - BN (Finwire)

2021-08-06 06:50