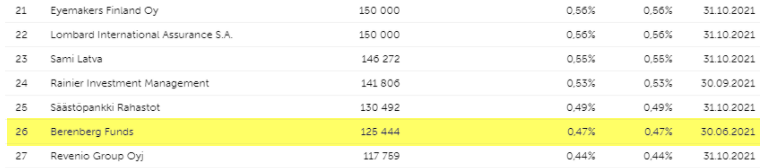

Tuohon ei ole päivitetty Demantin lokakuun lukuja.

On muuten hämmentävä lista. Löytyy viimeksi kesällä tarkastettuja myös… on kyllä vähän epäselvää et muuttuuko omistusluvut vielä vai onko toi nyt lokakuun lopun tilanne

5 tykkäystä

Luvut päivittyy juoksevasti pitkin kuukautta 30.10. statukseen. hieman outo systeemi ja osa luvuista on huomattavan vanhoja.

Pirun ärsyttävä systeemi. Ennen oli kaikki paremmin, kun kuukauden eka arkipäivä oli ajantasainen lista käsillä. Muutenkin sijoittajasivuilla menty taaksepäin. Ilmeisesti johtuu palveluntarjoajasta - sama esim. Capmanilla.

Eilisen jälkeen päivittynyt ainakin Blackrockin muutokset (3919 osakkeen lisäys).

2 tykkäystä

Nuoren potilaan glaukooma hoidosta käyttäen Icaren HOMEa.

6 tykkäystä

Olen menossa keskiviikkona 10.11 Helsingin osakesäästäjien syyskokoukseen, jossa Jouni Toijala pitää esityksen Reveniosta. Esityksen jälkeen on hyvin tilaa yleisökysymyksille ja itselläni on jo nippu kysymyksiä, mutta jos foorumilta tulee hyviä kysymyksiä mitä voisin Jounille esittää niin mielellään niitä kirjaan ylös.

37 tykkäystä

Tätä voisi kysyä: Onko erillisen yhtiön luominen mahdollista Cutican ja Ventican osalta

1 tykkäys

Tuoreimmassa haastattelussa Jouni toisti, että yrityksen kasvustrategiaan kuuluvat orgaanisen kasvun lisäksi epäorgaaninen kasvu eli yritysostot. Kysäseppä Jounilta ihan piruuttain onko jotain juuri nyt liipasimella. Tämän kysymyksen esittämisen jälkeen seuraat erittäin tarkasti Jounin kasvojen ilmeen muuttumista. Tuskin hän vastaa suoraan, mutta jos esimerkiksi purskahtaa naurun remakkaan niin siinä on vastaus kysymykseesi.

9 tykkäystä

Itseasiassa tää on mun listalla, ja haluan nimenomaan nähdä ne kasvojen mikroilmeet ja yrittää niistä jotain päätellä.

9 tykkäystä

Tuleeko tästä taltiointia johonkin näkösälle?

1 tykkäys

Ei käsittääkseni tule, tai ei ainakaan niillä kerroilla ole tullut kun olen ollut yhtiöesityksessä mukana jonka osakesäästäjät on järjestänyt.

1 tykkäys

Kirjoitellaanpa hieman foorumille eilisestä tapaamisesta.

Revenion puolelta tilaisuuteen osallistui CEO Jouni Toijala sekä CFO Robin Pulkkinen.

Jouni avasi tilaisuuden puhumalla silmäsairauksista sen markkinakoosta ja minkälaisia tuotteita Reveniolla on silmäsairauksien diagnosointiin. Useimmalle meistä varmasti Revenion tuotteet ovat tuttuja, joten skippaan tämän vaiheen, mutta se mikä itselle tuli kivana yllätyksenä mitä Jouni mainitsi oli, että Yhdysvalloissa koronan takia potilaiden etähoito on noussut pre-koronan luvuista 15% aina 70% asti. Luku tuntuu järjettömän kovalta ja varmasti tulee laskemaan kunhan korona hiukan hellittää. Tällaiset tilaisuudet on toivottavasti osattu hyödyntää yhtiön puolelta oikealla tavalla.

Strategiasta: Tästä olisi voitu varmasti puhua seuraavat 3 tuntia, mutta tämä käytiin aika nopeasti läpi, mutta kyllä siitä välittyi selvä kuva mihin Revenio on menossa seuraavien vuosien aikana. Softa ja ‘Saas’ tulee olemaan se iso juttu mihin Revenio omia tuotteitansa vie Oculon avulla. Tätä infraa tällä hetkellä rakennetaan kovalla vauhdilla, jossa kuvat siirtyvät pankkiin, kuvat ovat silmälääkereiden nähtävillä ja tulevaisuudessa AI voi kuvia analysoida. Nopeasti tätä ei saada pystyyn regulaation takia, pitää ottaa potilasturvallisuus asiat huomioon ja kuinka eri valtioissa on erilainen regulaatio. Se mikä tästä jäi mieleen oli lause jossa Jouni totesi, että Oculon osto oli 1,5 vuoden projekti, eli tätä oltiin jo pidemmän aikaa screenailtu. Strategiaan liittyen kysyin kolmiosaisen kysymyksen liittyen onko Reveniolla aikomusta mennä OCT markkinoille.

- Onko Reveniolla aikomusta pyrkiä OCT-markkinoille

– Jouni totesi, että häneltä kysytään tätä usein, jopa asiakkaat kyselevät kun Revenion brändi on tullut tutuksi muiden kuvantamislaitteiden osalta. Jouni totesi,että OCT markkina on mielenkiintoinen. - Kysyin löytyykö Centervuelta osaamista OCT markkinoille

– Jounin vastaus: Osaaminen löytyy Centervuen puolelta. - Kysyin olisiko yritysosto mahdollinen pääsy OCT markkinoille

– Robinin vastaus: Yrityksen jotka ovat OCT markkinoilla ovat erittäin suuria, tällaiset yritykset eivät ole kaupan.

OCT aihe oli aika selvästi vaikea keskustelun aihe. Toki suoria vastauksia en nyt odottanutkaan. Hiukan jäi sellainen kuva, että aihe ei selvästi ole pinnalla Revenion osalta. Jounin vastaus oli, että osaamista löytyy Centervuen puolelta, mutta jotenkin ilmeistä ja eleistä sellainen kuva, että OCT osalta ei oltaisiin nyt etenemässä.

Strategia Oculon osuus:

- Oculo on tärkeä osa Revenion tulevaisuutta, jotta saadaan softa yhdistymään Revenion laitteisiin.

- Seuraava kohta meni aika nopeasti kun kysyttiin kuinka integraatio sujuu. Jounin vastaus oli jotakuinkin näin, Q2 2022 meillä pitäisi olla jo kättä pidempää, eli ymmärsin vastauksen niin että silloin pitäisi kaiketi olla jokin tuote joka keskustelee Revenion tuotteen kanssa? Jäädään mielenkiinnolla odottamaan Q2/22

- Oculoa Austraaliassa käyttää 7/10 silmälääkäreistä.

- Kysymykseni liittyen milloin Oculon osalta voitaiisin odottaa liikevaihtoa

– Poliittinen vastaus, työ Oculon osalta on vasta alkanut ja tämä on erittäin pitkä matka, ottaen huomioon kaikki regulaatiot yms. Ei siis lähdetty avamaan asiaa sen enempää tai veikkaamaan, joka nyt näin alussa on ihan järkevää. Robin totesi kuitenkin ,että softabusiness on kuitenkin erittäin kannattavaa, jos se saadaan toimimaan.

Strategia DSR+ osuus:

- Erittäin kysytty ja haluttu tuote maailmalla. Otettu erinomaisesti vastaan.

- Yksi vahvuus on DSR+ hinnoittelu. Jouni myönsi suoraan että laitteen hinta on 20 000€ ja kilpailijan vastaava tuote on tuplat DSR+ verrattuna.

- Kannattavuus Centervuen laitteiden osalta ei ole niin vahva kuin silmänpainemittareilla.

- Tässä tuli myös yleisökysymys liittyen komponenttipulaan ja Jounin vastaus oli, että tällä hetkellä joka päivä tilanteet muuttuvat ja joidenkin lasilinssien osalta saatavuus on aika kortilla. Kuitenkin Revenio on ostanut komponentteja varastoon ja tekee sitä myös lähitulevaisuudessa.

Strategia Icare HOME:

- HOME tuotteesta julkistettiin uudempi HOME2 versio, joka on suunniteltu käyttäjäystävällisemmäksi tuotteeksi.

- Kysymykselläni koitin hiukan haastaa Revenion johtoa HOMEn osalta, kuitenkin ensimmäinen versio HOMEsta sai FDA luvan jo vuonna 2017, voidaanko myyntiä kiihdyttää vaikka ollaankin hyvinkin koservatiivisella alalla.

– Jouni ymmärsi kysymykseni ja haaston ja vastasi, että he ovat huomanneet saman ja ovat tällä hetkellä miettimässä strategista muutosta kuinka HOMEa myydään. Tällä hetkellä tuotetta myydään jakelijoiden kautta, voisiko business mallia hieman muuttaa? Jouni kuitenkin mainitsi, että Icare HOME on nopeiten kasvava tuote.

Strategiasta sitten numeroiden pariin ja Robinin kalvoihin:

En lähde tässä avaaman numeroita enempää kaikki varmasti Reveniota seuraavat tietävät kuinka yritys on vuosien varrella kasvanut ja pitänyt erinomaisen kannattavuuden.

- Itsenäni jäi Q2/21 raportissa vaivaamaan kertaluonteiset henkilöstökulut jotka olivat mielestäni aika suuret ja kysyinkin näihin liittyn.

– Robin ei lähtenyt avamaan näitä kuluja sen enempää ja ovat kommunikoineet, että eivät avaa näitä. Kuitenkin lisäsivät että kulut eivät liitty irtisanomisiin. - Kysymykseni liittyen liikevaihtoon ja liiketulokseen, Revenio on tunnetusti skaalautunut hyvin ja liikevaihto ja tulos ovat menneet samaan suuntaan, nyt kuitenkin on nähtävissä että kannattavuudessa on hieman haasteita.

– Oculo yrityskaupan takia nyt panostetaan voimakkaasti kasvuun ja se tulee näkymään seuraavien 2 vuoden aikana tuloksessa.

Epäorgaaninen kasvu:

- Robin avasi hyvää kassatilanetta mikä Reveniolla on ja mainitsi epäorgaanisen kasvun mahdollisuuden joka Revenion strategiassa on mainittu. Robin ja Jouni sai paljon kysymyksiä liittyen epäorgaaniseen kasvuun ja tässä omia ajatuksiani heidän kehokielestä.

- Jouni oli silmin nähden tyytyväinen kysymyksestä ja tuttuun tapaan hiukan nauroikin. Kumpikin Robin ja Jouni selvästi ovat screenanneet yrityksiä kun Robin mainitsi omassa esityksessään, että kentällä on erittäin mielenkiintoisia yrityksiä. Mitään ei tietysti lähdetty Revenion osalta sen enempää avaamaan, mutta tuntui että keskustelu oli sen verran helppoa ja vaivatonta, että itselle jäi sellainen kuva, että jotain yrityksiä on selvästi katseltu.

Hieman Ventica ja Cutica kuulumisia. Nämä kaksi tuotettahan ei siis enää tavallaan kuulu Revenion strategiaan vaan yhtiö selvästi strategiassaan keskittyy silmäsairauksiin.

- Ventica näistä kahdesta on selvästi valmiimpi tuote ja on erittäin hyvässä jamassa jos vain mahdollinen ostaja löytyisi. Kysyin suoraan onko oveen koputeltu Ventican osalta, mutta en saanut oikein suoraa vastausta.

- Cutican osalta oli jännä huomata miten yhtiö kommentoi ihosyöpäkameraa. Jounin kommentit selvästi oli, kuinka tarvitaan vielä huomattava määrä kliinistä dataa, jotta kameraa saataisiin eteenpäin. Siksi, Cuticaa ei suoranaisesti edes kaupata. Varmasti jos ostaja tulisi joka haluaisi tämän “raakileen” niin Revenio sen myisi, mutta ymmärsin että tuotetta on vaikea kaupata, koska kliinistä dataa tarvittaisiin niin paljon.

- Olin itse siinä uskossa, että Cutica ja Ventica on täysin alaskirjattu taseesta, mutta Robinin mukaan taseessa nämä näkyy n. 2 miljoonan edestä.

Yhteenvetona voisi tapaamisesta sanoa, että en itse ole huolissaan siitä, että kannattavuus hieman kärsii tulevaisuudessa. Strategia on minusta selvä ja ymmärrettävä. Toki, tässä pitää ymmärtää alan konservatiivisuus ja asiat eivät tapahdu nopeasti, ‘ei tämä mikään Harvia ole’. Regulaation takia asiat voivat vieläkin viivästyä Oculon kanssa, mutta tämä on vain minun henkilökohtainen mielipide. On kuitenkin kiva huomata, että Centervuen tuotteet myyvät hyvin ja tuotteet on otettu hyvin vastaan.

125 tykkäystä

Juuri niin, perustapaus teemasta “rahat kärsimättömiltä kärsivällisille”. Voi sitä rahoja yrittää välillä ulkoiluttaa, mutta siinä voi käydä niin että ei löydykään koko laumaa enää aitaukseen, kun teurastuksen aika tulee.

3 tykkäystä

Yksi asia joka täällä palstalla on mennyt useaan kertaan iloisesti solmuun on mielestäni tuo sähköisten aineistojen kerääminen Oculolla. On annettu ymmärtää että tuosta noin vaan kerätään huomattavat digitaaliset aineistot jotka tulevat olemaan todella arvokkaat jatkossa.

Minun ymmärtääkseni lähtökohtana on kuitenkin että potilas omistaa oman datansa ja tuon datan hyödyntäminen etenkään kaupalliseen käyttöön ei luultavasti ole ihan triviaalia. Tuossa Pandakarhun postauksessa huomaan ensimmäistä kertaa vihjauksia myös Revenion suunnalta “monimutkaisesta” regulaatiosta.

1 tykkäys

Amerikkalaisten HIPAA ja Euroopan GDPR ja monta muuta melkoista regulaatiomöykkyä on selvitettävänä. Lieneekö vielä olemassakaan tärkeimpien maiden vaatimukset täyttävää kansainvälisesti terveystietoja tallettavaa tietokantaa? Jos Revenio/Oculo sellaisen loisi, siitä voisi tulla melkoinen business vaikka diabetes- ja monen muun sairauden tietojen käsittelemiseen yli rajojen. Nyt on kansallisia ja vähän kansainvälisiä siiloja. Ja varmasti monille tahoille mielenkiinnon kohde. Ei tarvi ihmetellä, mihin henkilöresurssia tarvitaan. Varmasti tuhannet henkilöt tämän piirissä jo eri yrityksissä touhuavat. Ei siis ole mikään uusi idea, kilpajuoksu on käynnissä täyttä vauhtia alkumetreiltä alkaen.

1 tykkäys

- Mukavaa huomata, että Icare HOME on selkeästi saamassa tuulta siipiensä alle.

- DSR+ silmänkuvantamislaitteesta vahvistui nyt sen kaltainen kuva, että kyseinen laite tulee syömään kilpailijoiden markkinaosuutta tulevien vuosien aikana - aivan niin kuin Jouni on aikaisemminkin todennut.

- “OCT aihe oli aika selvästi vaikea keskustelun aihe” Tämä jäi kalvamaan mieltä. Että syökö se isompi nyt sitten pienemmän pelurin kokonaisena kitaansa?

2 tykkäystä

Kiitokset hyvästä yhteenvedosta. Yksi tarkennus kuitenkin. Kirjoitit:

mutta se mikä itselle tuli kivana yllätyksenä mitä Jouni mainitsi oli, että Yhdysvalloissa koronan takia potilaiden etähoito on noussut pre-koronan luvuista 15% aina 70% asti. Luku tuntuu järjettömän kovalta ja varmasti tulee laskemaan kunhan korona hiukan hellittää.

Itse käsitin Jounin puheista, että 70% potilaista olisi valmiita etähoitoon (jonkin kyselyn mukaan) kun vastaava prosentti ennen koronaa oli tuo 15%. Ei kuitenkaan niin, että etähoidon osuus olisi 70%.

- Itsenäni jäi Q2/21 raportissa vaivaamaan kertaluonteiset henkilöstökulut jotka olivat mielestäni aika suuret ja kysyinkin näihin liittyn.

– Robin ei lähtenyt avamaan näitä kuluja sen enempää ja ovat kommunikoineet, että eivät avaa näitä. Kuitenkin lisäsivät että kulut eivät liitty irtisanomisiin.

Tämän kysymyksen kohdalla molemmat Robin ja Jouni menivät mielestäni erittäin kiusaantuneiksi. Jäi vähän ihmetyttämään että mistä on kyse. Onko siellä jaettu niin isoja osakepalkkioita ettei niitä kehdata omistajille avata? Totesivat kierrellen, että liittyy jotenkin ulkomaisiin työntekijöihin ja hankaluuksiin arvo-osuustilin kanssa. Ei auennut minulle. Osakeomistusten korvaamista rahana, verotuksen optimointia vai mitä?

Yleisesti jäi esityksestä ihan hyvä kuva. Pitkät softainvestoinnit muuttavat yrityksen dynamiikkaa ja heikentävät kannattavuutta hetkellisesti, mutta jäi kyllä sellainen kuva että tuohon kannattaa panostaa. Riskiä kuitenkin on eikä onnistuminen ole taattua.

13 tykkäystä

Näin varmasti onkin, koitin samalla kirjoittaa muistiinpanoja ja kuunnella esitystä, kahden asian tekeminen ei välttämättä minulta aina onnistu. Korjauksesi kuulostaa paljon realistisemmalta, kiitos korjauksesta.

Minua itseäni asia on häirinnyt kesästä asti ja nyt kun oli tilaisuus kysyä niin ajattelin, että pitkäaikaisena omistajana minulla on siihen oikeus. Tämä on totta, että tilaisuuden dynamiikka ehkä latistui kysymyksestäni hiukan. Kävin kuitenkin lopussa pahoittelemassa kysymystäni Robinille ja uskon, että kaikki on asian kanssa OK.

15 tykkäystä

Jatkoin Jounin kanssa vielä sähköpostin välityksellä hieman maakohtaisesta strategiasta.

Timo Hildénin aikakaudella minusta strategiassa puhuttiin APAC markkinaosuudesta ja siitä kuinka markkina siellä on nopeiten kasvava. Uudessa strategiassa ehkä maanosat itsessään on jätetty toiseen asemaan ja keskitytään laajasti kasvamaan useammalla mantereella.

Jouni kirjoittaa sähköpostissa:

"

- 2020 diagnostiikkalaite markkina on noin 3.3B USD mistä USA on noin 1B USD eli tärkeä ja iso osa kokonaismarkkinasta siksi meille tärkeä painopiste alue

- Karkeasti seuraavat 750m USD muodostuu Japanista, Kiinasta ja Intiasta

- Sen jälkeen tulee Saksa, UK, Italia, Ranska, Canada ja Brasilia

- Nämä yo top 10 maata kattaa noin 75% koko 3.3B:n markkinasta.

Tästä johtuen meille USA:n lisäksi tärkeitä painopistealueita on EMEA ja APAC ja näillä markkinoilla (mukaan lukien USA) tänä vuonna 19 maata top 20 maista on kasvanut.

Eli myöskin APAC maihin ollaan panostettu ja ne on meille tärkeitä edelleen kuten Timo aikaisemmin on maininnut."

Jouni mainitsee myös sähköpostissa, että Kiina on erittäin haastava viranomaishyväksyntöjen takia ja prosessi kestää n. 2-3 vuotta.

44 tykkäystä

Käyttökokemuksia netin syövereistä:

26 tykkäystä