KL-pikauutisista bongattua:

Danske: 60,00 (Pidä) → 52,00 EUR & Osta

KL-pikauutisista bongattua:

Danske: 60,00 (Pidä) → 52,00 EUR & Osta

Revenio julkaisee tilinpäätöstiedotteensa torstaina. Siihen liittyen kannattaa lukea alla oleva juttu. ![]()

"Loppuvuosi on arviomme mukaan sujunut erittäin hyvin, vaikka Q4-tulos tuleekin jäämään poikkeuksellisesta vertailukaudesta (Q4’20 tuloksessa +1,0 MEUR kertaerä). Ratkaisevaa raportissa ovat vuoden 2022 näkymät. "

Huomenna jälleen jännä päivä!

Olen vieläkin miettinyt johdon ulostuloa ja lähivuosien marssin kulkua. Toijala on puhunut erittäin vahvasta kasvusta, ja on tainnut myös lipsauttaa että sillä on tarkoitettu noin 13% p.a. historiallista kasvua, ja että vastaavaan tähdättäisiin jatkossakin. Näen siis edelleen, että jos yhtiö pääsisi yli 20% p.a. kasvuun seuraavan muutaman vuoden aikana, niin aika monen asian pitäisi mennä täydellisesti oikein. Paljon on esimerkiksi iCare Homen varassa, ja tämän osalta yhtiön execution ei ole ollut toivottua, ainakaan myynnin jalkauttamisen nopeuden kanssa. Sama riski liittyy Oculoon.

Muutama analyytikko seuraa yhtiötä ja vieläkin lähivuosien ennusteista on aika suurta hajontaa. Joku analyytikoista ei näe metsää puilta, mutta kuka se on? Olisiko firmalla myös parannettavaa markkinaodotusten hallitsemisessa? En missään nimessä väitä että itse olisin yhtään sen paremmin perillä keissistä.

Toivoisin hartaasti että yhtiö antaisi numeerisia ohjeistuksia näiden sanaleikkien sijaan.

Ps. Demant ilmoittaa verkkosivuillaan että omistavat “approximately” 15% Reveniosta, eli ovat nähtävästi käyttäneet alkuvuoden kurssidippiä hyödykseen. Tämä lämmittää, sillä pidän heitä hyvänä pitkäjänteisenä omistajana, joiden kanssa on mukavampi jakaa peti.

Lueskelin tuossa Hinnoittelun voima -kirjaa ja jossakin kirjan vaiheessa mieleeni tuli Revenio ja sen anturimyynti.

Aina sanotaan, että Revenio on suojautunut patenteilta erinomaisesti ja vaikka patentteja on lähivuosina raukeamassakin, niin kilpailun ei odoteta oleellisesti koventuvan vielä ainakaan lähitulevaisuudessa. Kilpailijoiden tuotteet esim. eläinlääketieteen puolella taitavat olla kaiketi edelleen selvästi Revenion tuotteita kehnompia sekä kalliimpia.

Mutta mitenkäs anturit? Miten ne on suojattu patenteilla ja miten anturimyyntiä joudutaan tulevaisuudessa puolustamaan?

Mietin siis sitä, että voisiko patenttitilanne mahdollistaa sen, että joku “pakistanilainen nyrkkipaja” heittää anturitehtaan pystyyn ja myy niitä paljon Reveniota halvemmalla? Nehän lienevät kohtalaisen helposti tuotettavaa tavaraa ja varmasti olisivat kiinnostavat tuote monille tuolla 60 prosentin bruttokatteellaan. Voisiko tulevaisuudessa käydä niin, että Revenion silmänpainemittareihin myydään muiden toimijoiden antureita? Kuinka relevantti riski tämä on?

Anturimyyntiinhän on yksi Revenion kivijaloista ja sen varaan on satsattu aika kovat odotukset myös HOME-ponnisteluissa. Etenkin kuluttaja-asiakkaiden voisi kuvitella ostavan halpoja “kiinalaisantureita” jos se olisi kuluttajalle mahdollista ilman käyttökokemuksen muutosta. En sitten tiedä, että tuleeko nuo HOME-paketit asiakkaille lääkäriltä tai klinikoilta aina laite + anturit pakettina niin, että asiakas saa kaiken all inclusive.

Alla anturimyynnin roolia laajaan raporttiin perustuen:

Otetaan vielä @Juha_Kinnunen mukaan keskusteluun näin tulosjulkkarin alla. ![]()

Otetaanpa tämä toimitusjohtajan haastatteluun kysymyslistalle. Toivottavasti saadaan huomenna vastaus ![]()

Käsitykseni mukaan antureiden tekoon tarvitaan jonkintason omaavat puhdastilat, joka nyt jo itsessään rajoittaa jonkin verran kilpailua.

Lisäksi antureilta vaaditaan aika tarkkaa suorituskykyä.

Antureiden ominaisuuksien testaamiseen on tarkat työohjeet. Ennen kuin anturit luovutetaan myyntiin, ne tarkastetaan visuaalisesti partikkeleiden ja epämuodostumien varalta. Myös antureiden funktionaalinen taso testataan. Jokainen anturierä testataan erikseen, jotta mahdolliset huonot anturit eivät päädy myyntiin. Uuden anturierän saapuessa testattavaksi näytteenotto tehdään MIL-STD-105E-standardissa [16, s.18] määritetyllä tavalla. Näytteenotossa noudatetaan hyväksyttävän tason rajaa 1.0 (engl. Acceptance Quality Level, AQL) ja yleistä tarkastustasoa I (engl. General Inspection Level). Taulukossa 1 esitellään näytteenottorajat sekä hylkäysrajat.

Lähde: https://www.theseus.fi/bitstream/handle/10024/263935/Tukeva_Eero.pdf?sequence=2

En kuitenkaan väitä etteikö mahdollinen kopioiminen olisi mahdollista tulevaisuudessa.

Käsityksesi on oikea. Anturit/niiden ydinkomponentit on monesti valmistettu puolijohteista(=piikiekoista), joita prosessoidaan aina puhdastiloissa. Puhdastilat ovat isoja investointeja, kokoluokasta riippuen prosessilaitteineen kymmenistä miljoonista euroista ylöspäin.

Anturimalli on myös alkuperäisestä muuttunut, onko jopa kahdesti? Nykyisellään iCare verkkosivuilla näyttää olevan myynnissä ainakin kahta erilaista anturia home-mittarin ja muihin.

Uskoisin näillä haetun parempien mittaus- jne ominaisuuksien lisäksi myös pidempää patenttisuojaa.

Kysyttiin tätä samaa joskus aikoja sitten edelliseltä toimitusjohtajalta (OP Salovaara), ja hän ei ollut kilpailevista anturivalmistajista silloin ainakaan huolissaan, sillä Revenio lupaa mittaustuloksien olevan tarkkoja ja teettämiensä laajojen tutkimusten mukaisia vain omilla antureillaan. Yhdistettynä tähän sen, miten tärkeää tutkimustulosten tarkkuus on ja miten paljon tutkimuksia, testejä yms. pelkkä tuotteen markkinalle saaminen ja lääkärien vakuuttaminen sen toimivuudesta vaatii, olisi hyvin kummallista mikäli lääkärit olisivat yhtäkkiä valmiit uhraamaan sen kaiken halvempien anturien alttarille.

Onko tilanne muuttunut? En usko, että juurikaan.

@Emilio Käsityksesi on oikea. Anturit/niiden ydinkomponentit on monesti valmistettu puolijohteista(=piikiekoista), joita prosessoidaan aina puhdastiloissa. Puhdastilat ovat isoja investointeja, kokoluokasta riippuen prosessilaitteineen kymmenistä miljoonista euroista ylöspäin.

Taidat puhua nyt vähän eri antureista kuin nämä iCaren muovitikut. Puolijohdeteollisuuden prosesseilla valmistetaan toki esim. kiihtyvyysantureita ym. elektronisia komponentteja, mutta noilla prosesseilla ei ole mitään tekemistä iCaren antureiden kanssa. Silmänpaineanturit ovat vain pieniä paloja muovia, jotka toki vaativat varmaan puhtaat valmistustilat ja hyvää laadunvarmistusta.

Itseasiassa nehän levitoivat magneettikentässä, eli on niissä jotakin magneettista materiaalia (näyttää metallilta, mutta en tiedä voiko se sitten olla/sisältää puolijohdetta myös?)

Lokakuu-joulukuu 2021

Tammikuu-joulukuu 2021

Konsernin keskeiset tunnusluvut, MEUR

| 10-12/2021 | 10-12/2020 | Muutos-% | 1-12/2021 | 1-12/2020 | Muutos-% | |

|---|---|---|---|---|---|---|

| Liikevaihto | 23,8 | 19,7 | 20,7 | 78,8 | 61,1 | 29,0 |

| Valuuttakurssioikaistu liikevaihto | 23,7 | 20,0 | 18,7 | 79,6 | 62,0 | 28,4 |

| Myyntikate | 16,8 | 13,7 | 23,2 | 55,8 | 43,3 | 28,6 |

| Myyntikate - % | 70,8 | 69,3 | 1,4 | 70,8 | 71,0 | -0,2 |

| Käyttökate, EBITDA | 8,6 | 8,3 | 3,2 | 25,7 | 21,7 | 18,6 |

| Käyttökate - %, EBITDA | 36,0 | 42,1 | -6,1 | 32,7 | 35,5 | -2,9 |

| Oikaistu Käyttökate, EBITDA | 8,6 | 8,3 | 3,2 | 26,4 | 21,7 | 21,7 |

| Oikaistu Käyttökate - %, EBITDA | 36,0 | 42,1 | -6,1 | 33,5 | 35,5 | -2,0 |

| Liiketulos, EBIT | 7,1 | 7,6 | -6,8 | 22,1 | 17,1 | 29,0 |

| Liiketulos - %, EBIT | 29,9 | 38,8 | -8,9 | 28,1 | 28,1 | 0,0 |

| Oikaistu liiketulos, EBIT | 7,7 | 7,6 | 1,4 | 23,4 | 19,1 | 22,8 |

| Oikaistu liiketulos - %, EBIT | 32,6 | 38,8 | -6,2 | 29,7 | 31,2 | -1,5 |

| Sijoitetun pääoman tuotto - % (ROI) | 7,2 | 8,1 | -0,9 | 22,4 | 18,1 | 4,3 |

| Oman pääoman tuotto - % (ROE) | 7,4 | 8,8 | -1,4 | 23,4 | 19,9 | 3,5 |

| Laimentamaton tulos/osake | 0,206 | 0,222 | 0,652 | 0,505 | ||

| 31.12.2021 | 31.12.2020 | Muutos, %-:köä | ||||

| Omavaraisuusaste, % | 63,0 | 60,9 | 2,1 | |||

| Nettovelkaantumisaste, % | -1,0 | -2,4 | 1,4 |

”Vuoden viimeinen vuosineljännes oli meille erinomainen Covid-19-pandemian vuoden loppua kohden aiheuttamista komponenttihaasteista huolimatta. Onnistunut monikanavainen myyntityömme tuotti tulosta markkinoiden avautuessa ja erityisesti vuoden viimeinen vuosineljännes oli myynnillisesti hyvää keskeisillä markkina-alueillamme. Saavutimme lisäksi jalansijaa optikkoketjuissa ja globaaleissa asiakkuuksissa, mikä kasvatti vahvaa loppuvuoden myyntiä." - Jouni Toijala, toimitusjohtaja

Anturikeskusteluun korjausta: ”The probe is a gold-plated metallic wire – which enables probe’s accurate movement in the magnetic field – and a small plastic tip made of medical grade plastic that gently touches the cornea.”

Eli varsi on metallia, jotta se liikkuisi magneettikentän vaikutuksesta. Kärki, joka koskettaa useasti sarveiskalvon pintaa, on muovia. Piikiekkoja ei ole. Puolijohteet on sitten itse laitteessa, joka analysoi tämän vanupuikkoa muistuttavan anturin liikkeet painearvoiksi. Sitten, kun icare Home on lähes joka torpassa ja patentit menneet umpeen, voidaan nähdä Biltemassa kopioita, mutta tuskin ennen.

Toimitusjohtaja Jouni Toijala haastateltavana. ![]()

Olipas paljon asiaa 16 min haastattelussa. Kaikkea informaatiota ei ehkä pystynyt sisäistämään vaikka kahteen kertaa kuuntelin haastattelun. ![]()

Tässä kuitenkin muutama onelineri haastattelusta näkyville tänne ketjuunkin ennen kuin webcast alkaa.

Vuoden 2021 pääkohdat tuotepuolelta TOP3:

1 ) “HOME2 lanseerattiin maaliskuussa. Siihen saatiin pari kolme viikkoa sitten FDA-lupa.”

2 ) “päänavaus ohjelmistoliiketoiminnassa, Oculon yrityskauppa”

3 ) “EIDONin Ultra-Widefield linssilanseeraus”

Vuoden 2021 pääkohdat

Komponenttien saatavuus ja kustannusinflaatio

Tuotekehitys:

HOME2 myyntinäkymät

Anturien suojaus

Keskeiset tapahtumat toimialalla:

Markkinaosuuden kehitys kuvantamislaitteissa:

Kriittiset menestystekijät kolmen vuoden päähän:

1 ) “Pitää onnistua myynnissä, markkinoinnissa ja brändin kehittämisessä.”

2 ) “Tuoteportfolio pitää toimittaa ajallaan, että portfolio uusiutuu. Siinä muutamaksi vuodeksi selkeä prioriteetti.”

3 ) “Oma porukan kompetenssista, hyvinvoinnista pidettävä huolta”

4 ) “Softaliiketoiminnassa pitää onnistua”

Siitä raporttia lukemaan. ![]()

" Yhtiön Q4-tulos ylitti odotukset, mutta lähivuosien ennusteita olemme leikanneet 10-15 %. Tänä vuonna T&K-kulut painavat kannattavuutta selvästi eikä kasvu yltäne aiempiin ennusteisiimme (erityisesti HOME). Pitkän aikavälin tuloskasvunäkymä on silti erinomainen ja aika on omistajan puolella, mutta tuottovaatimuksien noustessa arvostuksia ei katsella enää vuosien päähän. Tämä näkyy myös Revenion arvostuksessa (2023e EV/EBIT 32x)."

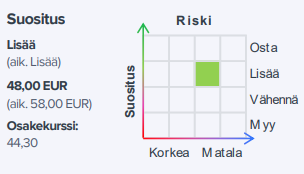

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositus pysyy PIDÄ-tasolla, tavoitehinta nousee 48 euroon (edellinen 46 €).

Inderesillä Nordean kanssa yhtenäinen näkemys tavoitehinnasta:

Toistamme Reveniolle lisää-suosituksen, mutta laskemme tavoitehinnan 48,0 euroon (aik. 58,0 €).

Ja tuosta vielä analyytikon aamukatsauskommentit. ![]()

OP laskee tavoitehintaa 61 eurosta → 55 euroon, nostaa suosituksen tasolle osta (aik. lisää)