Nämä osarit on itselle kyllä hyviä “muistutusetappeja”, että miksi ylipäätänsä on kelpuuttanut tällaisen firman omaan salkkuun. Onhan tämä nyt aivan käsittämättömän laadukas bisnes. Suorastaan holdarin unelma. Kasvu ja kannattavuus on erinomaista, mutta siltikin johdolla näyttää olevan kurinalaisuutta ja halua kehittää tuoteportfoliotaan määrätietoisesti ja pitkäjänteisesti. Omistaja kiittää.

Revenio ei kirvoita samalla tapaa keskustelua kuin muut firmat, mutta ei se mitään. Niin kauan kun kasvu jatkuu kaksinumeroisena ja ebit on samaa luokkaa kuin nytkin, niin tämän omistamista jatkan mielelläni.

Väestörakenne muuttuu, joten pitkällä aikavälillä firma saa siis vetoapua monesta suunnasta. Tuotteille on “kroonisesti” enemmän kysyntää koko ajan JA työssäkäyvän väestön väheneminen todennäköisesti myös turruttaa globaaleja BKT:n kasvunäkymiä painaen myös neutraalia korkotasoa, joka taaseen oikeuttaa pulskan valuaation jatkossakin. Tällainen sekulaarinen kasvaja on niukkuushyödyke, kun aikanaan taas palataan siihen tylsään vanhaan.

Jätän lyhyen aikavälin korkoheiluntojen spekuloinnit kovemmille kehäketuille ja sen sijaan keskityn nauttimaan tämän firman timanttisesta fundasta, jonka suotuisalle kehitykselle annan myös keskimääräistä paremmat todennöisyydet ym. syistä johtuen. Voisin kuvitella että ihan absoluuttisestikin tarkasteltuna tämä on globaaleista listatuista firmoista yksiä parhaimpia. En uskalla olla omistamatta Ei tietenkään sijoitussuositus.

The iCare HOME (ICare USA) self-tonometer promises to exponentially expand our knowledge. Introduced in the United States in 2017, the device is a rebound tonometer that measures IOP via the deceleration and contact time of a lightweight probe that makes momentary contact with the cornea and does not require topical anesthesia for use.

Pikaisesti lueskeltuna ei tuo yleiskatsaus tuo mitään mainittavaa uutta. Siinä käydään juurtajaksain läpi kaikki mittausmetodit, myös toki rebound teknologia. 24h mittauksista (piilolinssihärpäkkeet) myös jnvn mainintoja. Päätelmissä (alla) ei mitään mullistavaa. Itseasiassa pähkäilen kyllä melkoisesti miksi moinen laaja sepustus on julkaistu (viitteitä 180+ kpl), koska samasta aiheesta moni muu on aiemmin jo nuollut lautasen puhtaaksi. Ja etenkin kun julkaisusarja sinänsä on ihan kelpo, impaktiluku vertailussa kärkikymmenikössä. Ei siis mikään ‘Annales Banales’.

Conclusions: With the discovery of the impact of corneal biomechanical properties on IOP

measurement, it will be increasingly possible to obtain more accurate IOP

measurements with less invasive methods. In the same manner, with the

development of instruments that allow for patient self-measurement or

continuous IOP measurements, it will be possible to understand how IOP varies

throughout the day and better monitor patients with glaucoma

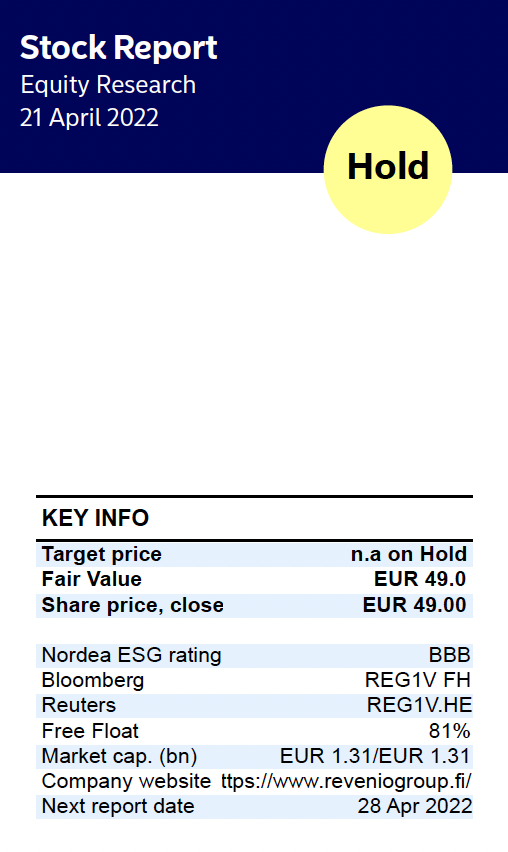

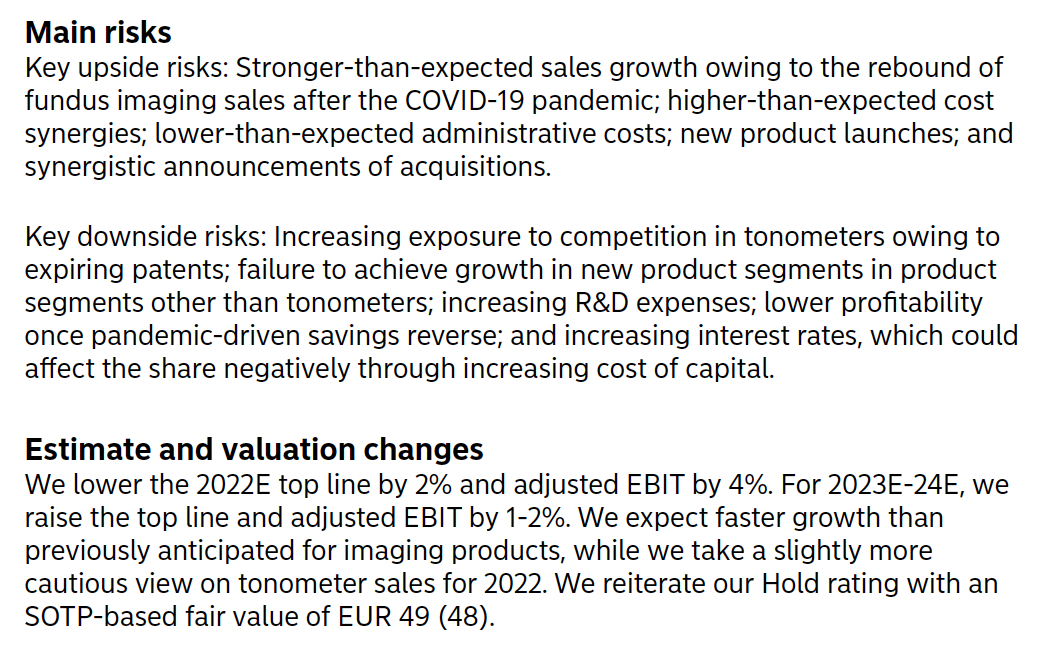

“Viime kuukausina osake on elpynyt selvästi, mutta nyt koroissa on nähty jälleen voimakasta nousua inflaatio-odotuksien noustessa Venäjän ja Ukrainan sodan kärjistyessä edelleen.”

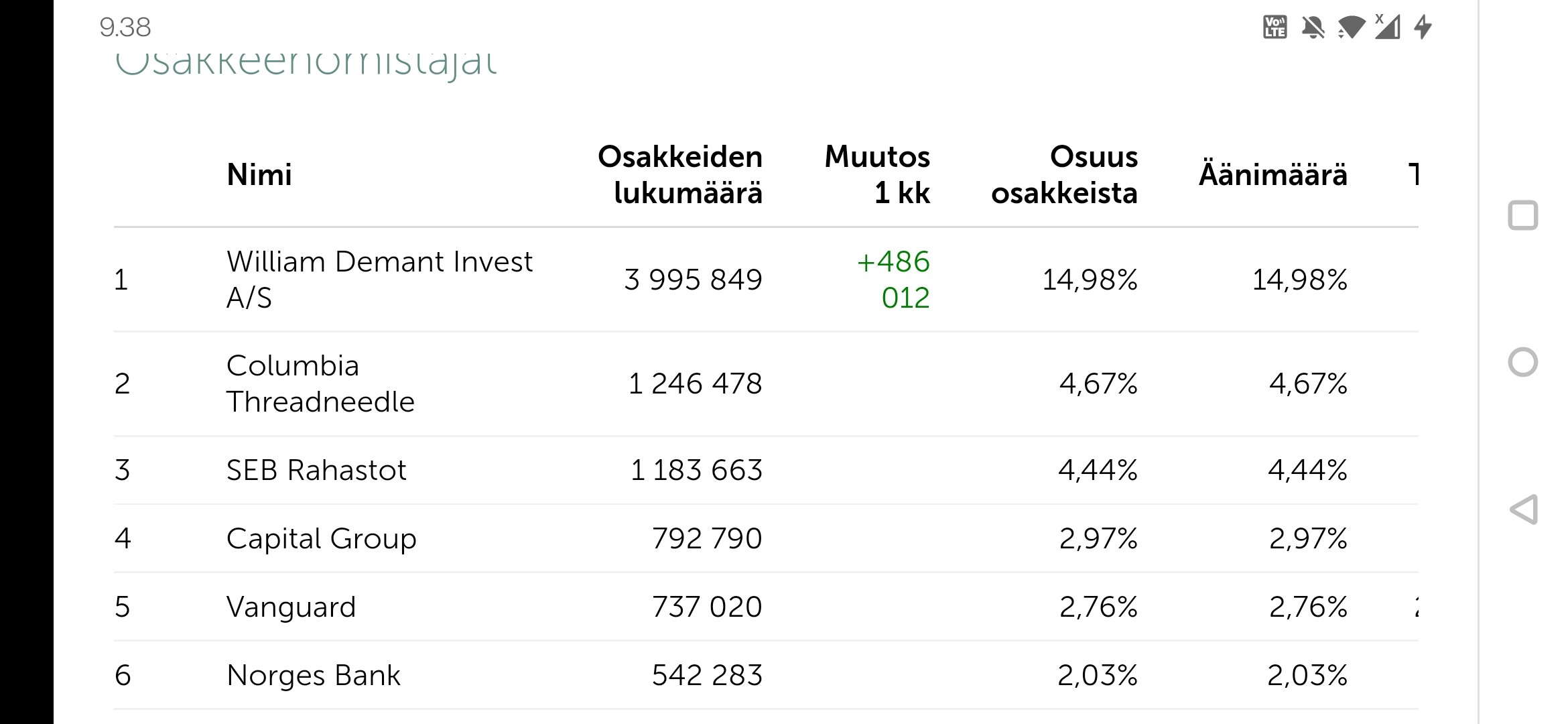

Yhtenä kuukautena noussut 22% pohjista, silti YTD -16,45% ja -32% ATHsta. Mutta joo kireähän se arvostus on. Harmillista Revenion omistaminen kun ei voi myydä, koska on niin paljon voitolla.

Eipä tullut ilmoittauduttua huomiseen yhtiökokoukseen. Kiinnostavaa olisi kuulla jälkikäteen joltakin osallistujalta referaattia toimarin puheenvuorosta joka kaiketi on ohjelmassa. Mitä mahtaa kuulua iCare Home 2 asemoitumiselle USAn markkinoilla vai ollaanko vielä lähtötelineissä ja mitä on odotettavissa Oculon osalta, onko koko softaosasto vielä edelleen tyystin kehitysvaiheessa.

Mä luulen, että @Juha_Kinnunen ymmärsi kysymyksen hieman väärin. Luulen, että kysyjä viittasi niin sanottuu “Sustainable Growth rate”:iin ( Sustainable Growth Rate (SGR) Definition (investopedia.com)). Sustainable growth rate lasketaan omanpääomantuotto*(1-osingonjakosuhde) eli Revenio tapauksessa kysymyksen luvuilla 30%*(1-0,5)=15 %.

Sustainable growth rate kuvaa kasvua, jonka yhtiö pystyy saavuttamaan ilman ulkopuolista rahoitusta. Lyhyellä aikavälillä kasvua voidaan rahoittaa kassasta, mutta tämä itsessään kasvattuu yhtiön suhteellista velkaantumista. Lyhykäisyydessään ajatus perustuu siihen, että jos voitot sijoitetaan liiketoimintaan ja pääomantuotto on 30 %, voi yritys kasvaa maksimissaan tuon pääomantuoton verran pitkällä tähtäimellä ilman ulkopuolista rahoitusta. Jos voitosta maksetaan puolet pois, niin luonnollisesti puolella pienemmällä pääomalla myös kasvu on puolet pienempää.

Yhteenvetona: Sustainable growth rate kuvaa pitkän aikavälin tilannetta, mutta vaihtelua voi tapahtua lyhyellä aikavälillä. Lisäksi SGR lähtee oletuksesta, että omanpääoamntuotto pysyy vakiona eikä siinä tapahdu muutoksia.

Hieman uutta tutkimusta pönkittämään Homen maailmanvalloitusta:

Clinical significance

This study demonstrates the utility of home tonometry with the iCare HOME device as a reliable tool for detecting therapy-related changes in IOP response from medical and laser treatments outside of clinical settings. Home monitoring also provides additional valuable information regarding treatment effects on intraday and interday fluctuations via the increased number of IOP measurements, which may help clinicians to better treat patients who have significant IOP fluctuations and not overtreat those who may show no treatment effect on office-based GAT measurement.

Minä arvasinkin tuosta kysymyksen erikoisesta muotoilusta, että taustalla täytyy olla joku akateeminen kaava, joka kertoo oikean vastauksen Olen akateemisen tutkimuksen vahva kannattaja, mutta oman empiirisen kokemukseni mukaan reaalimaailmassa harvat kaavat toimivat tai tuottavat aidosti lisäarvoa teorioiden mukaisesti.

Silmäilin nyt nopeasti, mistä tuossa teoriassa oli kysymys. Varmasti hieno teoria, mutta ei sillä Revenion lähivuosien kasvuennusteiden kanssa ole mitään tekemistä. Minulle tuo kertoo lähinnä sen, minkä terveellä järjellä tietää muutenkin: jos ROE-% on 30 % ja liiketoimintaan voitaisiin investoida lisää tällä tuotto-odotuksella, kannattaa olla jakamatta osinkoja ja investoida kaikki. Silloinhan Revenio voisi siis kasvaa 30 % kaavan mukaan “kestävällä tavalla”, jos ROE-% vaan pysyisi. Muuten reaalimaailma on kuitenkin monimutkaisempi kuin tuo kaava jo siitä johtuen, että raportoitu tulos on eri asia kuin rahavirta. Toiset liiketoiminnat sitoo merkittävästi pääomia, toiset ei. Puhtaasti tuo kaava johtaisi toisella tuhoon ja toisella liian alhaiseen kasvuun (jos nyt halutaan optimoida omistaja-arvoa).

Katsoin muuten, että tuolla kaavalla Revenio on suhteellisen optimaalisessa kasvuvauhdissa meidän ennusteilla vuonna 2028: kasvuennuste 8 % vs. teoreettinen 9 %, kun osingon maksusuhde on silloin ennusteissa 70 % (ROE-% pidin vakiona siinä 30 % tasossa). Sitä ennen kasvetaan liian kovaa ja sen jälkeen liian hiljaa - tai vaihtoehtoisesti maksetaan liikaa osinkoa ja sitten liian vähän. Silti Revenion tase vahvistuu koko ajan omassa mallinnuksessa Mutta sillä tavalla homma toimii, että pitkällä aikavälillä ollaan kuitenkin turvallisilla vesillä.

Mutta ihan mielenkiintoinen teoria ja toivottavasti olen hieman fiksumpi siihen tutustumisen jälkeen. En muista tuollaista omilta opiskeluajoilta

Olen täysin samaa mieltä. Kirjanpidon luvut ovat myös aina haastavia, koska niihin voidaan ainakin lyhyeällä aikavälillä vaikuttaa merkittävästi. Malli toimii suuntaa antavana nyrkkisääntönä → jos pääomantuotto on korkea ja investoidaan lisää tähän kannattavaan liiketoimintaan, niin voidaan kasvaa voimakkaammin. Yleensä korkea pääomantuotto viittaa usein siihen, että yhtiöllä on riittävästi kannattavia investointikohteita. Malli huomioi myös sen, että jos voitot maksetaan pääasiassa ulos, niin sillä on negatiivinen vaikutus kasvuun, koska ei tehdä kasvun vaatimia investointeja.

Vaikka firma onkin silmäalaan fokusoitunut vahvasti niin edelleen Ventican seikkailut kiinnostavat. Reve ei taida olla sitä vielä ‘potkaissut pihalle’ ja olkoonkin niin, odotellaan hyvää ostajaa kaiketi. Ovat tutkijat saaneet edelleen lisää Ventican käyttöarvoa varmistavia tutkimustuloksia leikki-ikäisillä lapsilla. Tätä allaolevaa ei kait ole tällä palstalla noteerattu. https://openres.ersjournals.com/content/8/1/00499-2021.full

Jos jollakulla polttaa mielessä hyvä ja tärkeä kysymys, joka toimitusjohtaja Toijalalta pitäisi ehdottomasta kysyä Q1-tuloksen jälkeisessä haastattelussa, niin kertokaa minullekin.

En voi luvata, että kysytään, mutta ehdottomasti harkitaan. Mutta pistäkää vain sellaisia, joita toimitusjohtaja voi myös kommentoida - ei kannata kysyä vuoden 2022 budjettia, kun tulee vain epämukava hiljaisuus ja ohjeistuksen toistaminen