En ymmärrä miten tämä sai näin karmeat luvut aikaiseksi vaikka luulisi ihmisillä olleen koronan jäljiltä intoa kaikkiin tapahtumiin. Inflaatiolla voi kyllä selittää huonontuvaa katetta, mutta miten tuo liikevaihtokin jäi noin alas? Aika paljon jää UNF-arvan varaan, jos COR hiipuu ennakoitua nopeammin.

7 tykkäystä

Älä muuta sano. Tietysti kuluttajien ostokäyttäytyminen muuttui sodan myötä ja korona opetti ihmisiä ostamaan kaikki liput mahdollisimman myöhään (jos tapahtuma perutaankin). Nyt sodan vaikutus kulutusshokkina on jo hiipunut, mitä olen muualta kuullut.

On kuitenkin käsittämätöntä, että markkinointikustannusten annettiin puraista ahteriin tällä tavalla, että mentiin 600 000 euroa miinukselle. Somessa markkinointi on muutenkin kallistunut jatkuvasti, eikä sieltä mainostilan ostaminen ole ihanteellinen ratkaisu.

Yritys kehui aiemmin omaa somemarkkinoinnin osaamistaan, ja se taidettiin nimetä yhdeksi kilpailuvaltiksi tulevaisuudessa. Tämä oli niille puheille kova kolaus. Odotin muutenkin, että Rush ymmärtäisi hyödyntää enemmän paikallisia influenssereita eikä ostaa vain jotain massamarkkinointia FB:ssä (ihan kuollutta muutenkin) tai IG:ssä (saa vastinetta rahalle).

Kyllä tämä H1-tulos herätti myös kysymyksen CORin pitkän aikavälin kiinnostavuudesta. En ole itse siitä kovin huolissani, mutta kyllä epäilys on aiheellinen.

9 tykkäystä

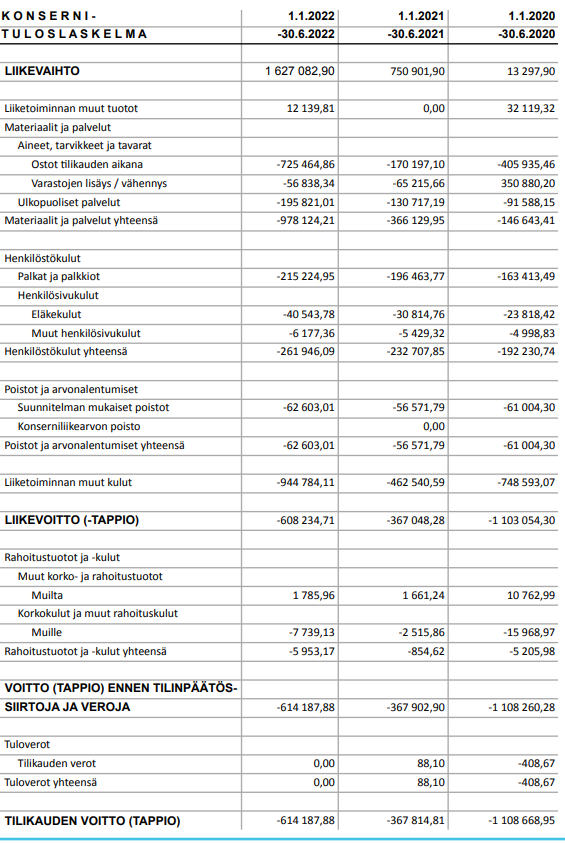

Tuloslaskelmaa kun silmäilee ja vertaa 1h2021 niin näyttää että

-materiaalit & palvelut varioivat liikevaihdon mukaan, osuus liikevaihdosta noussut 49% → 60%. Hinnat nousseet reilusti jos/kun ulkoistuksia ei ole tapahtunut. Nousua noin 180kEUR vs jos osuus olisi pysynyt samana

-henkilöstökulut & poistot suhteellinen liikevaihtoriippumattomia

-liiketoiminnan muut kulut tuplaantuneet (+480 kEUR), taitaa olla niitä markkinointikuluja

Nuo kaksi Materiaalit & Palvelut sekä Muut kulut (markkinointi) vetävät tuloksen turskalle

Tosiaan arvelluttavaa että markkinointisatsauksista huolimatta väkeä ei tullut tapahtumiin odotusten mukaan. Korona kaikesta tilanteen paranemisesta lienee varjostanut, ainakin näin osarissa kerrottu. Tosin kaikki firmat hokevat standardilitanioita, mutta ehkä koronan varjo oikeasti heijastaa massatapahtumia. Itse en pelkää, mutta tiedän monia jotka keväämmällä olivat kovin arkoja.

Eli väkeä pitäisi saada lisää liikkeelle

Osarissa kerrotaan että lipunmyynti olisi pandemiaa edeltävällä tasolla, markkinointikulut laskussa, lipun hintoja nostettu. Alihankkijoiden hintoja ei kerrota neuvotellun alas.

Sinänsä oikeita toimenpiteitä, mutta turhan myöhäistä reagointi ja kiusallisesti referoidaan pariinkin otteeseen seuraavasta kaudesta 2h2022 sijaan

Nyt kävi että “Rush” vaikuttaa olevan myyntilaidalla…

Lipunmyynti kesän aikana on ollut normaalilla, pandemiaa edeltäneellä tasolla, joka antaa odottaa seuraavasta vuodesta normaalimpaa toimintavuotta niin lipunmyynnin kuin tapahtumien järjestämisen osalta. Myös markkinointikustannukset kesän aikana ovat laskeneet joka antaa odottaa ensi kauden myynnille matalampia markkinointikustannuksia pandemian johdosta nousseiden kulujen jälkeen.

Pandemian varjolla lähes kaikki alihankkijat nostivat hintojaan ja vain harva on laskenut takaisin entiselle tasolleen. Myös suoria lisäkuluja pandemia ja sota ovat aiheuttanut, kuljetusten uudelleenjärjestelyistä lisääntyneeseen henkilökuntaan. Lippujen hintoja nostettiin loppukaudelle, mutta alkukauden suuriin tapahtumiin tätä ei enää ollut mahdollista tehdä. Kaikki nämä yhdessä vetivät alkuvuoden negatiiviseksi. Tämä erikoistilanne oli karvasta oppia, mutta kotiläksyt on nyt tehty ja toimenpiteitä 2023 kaudelle tullaan tekemään ja useita osa-alueita tehostamaan

6 tykkäystä

Tuo patenttitouhu kyllä täsmää mielestäni hyvin siihen tyyliin, miten Markus Niemelä maalaili ilmaan odotuksia suurista visioista IPO:n aikaan (videomateriaalia löytyy tästä ketjusta). Positiivista sinänsä, että ilmeisesti tätä samaa lapsenomaista intoa ja uskoa omaan touhuun näyttää edelleen riittävän, vaikka sitä ei enää ollakaan suureen ääneen sijoittajille rummuttamassa. Itsehän olen aiemmin hieman ollut skeptinen johdon motivaation nykytasosta, vaikka ei se epäilys nyt vieläkään täysin poistunut ole.

COR:n lasku ei kyllä yllätä itseäni. Kuten olenkin tässä ketjussa tuonut esiin, niin nuo koronavaikeudet ja Rush Factoryn tapa olla palauttamatta rahoja siirretyistä tapahtumista taisivat osaltaan runnoa aika pahasti konseptin brändiä. Vai ostaisitko itse uutena kuluttajana lipun tapahtumaan, jonka somet ovat täynnä asiakkaiden valitusta siitä kuinka rahoja ei ole saanut takaisin, eikä aspa vastaa viesteihin.

Mielenkiintoistahan tätä yhtiön tarinaa on sivusta seurata, kun on tajunnut pysyä omistajana tästä erossa. Täytyy toki toivoa, että UNF osoittautuisi jymypaukuksi. Valitettavasti en vain tähän usko, mutta olen kyllä ehdottomasti tätä vielä seuraamassa. Onhan tässä mahdollisuus mielestäni edelleen suorastaan satumaisiin tuottoihin, jos (erittäin iso jos) hommat lähtisivätkin rokkaamaan. Valitettavasti mahdollisuus on kuitenkin myös satumaisiin tappioihin.

Nähdäkseni UNF saattaa määrätä jopa tämän koko yhtiön tulevaisuuden, jos/kun COR tästä pikkuhiljaa kuolee. Omissa papereissani tämä on edelleen yhtiö, joka on viiden vuoden päästä joko kuopattu tai lentää satumaisilla pilvien korkeudella. Matkalla siihen saatetaan käydä vaikka missä.

7 tykkäystä

Rush Factoryn kurssi on romahtanut tappiollisen Q2-tuloksen jälkeen. Nyt yhtiön markkina-arvo on vain 2,7 miljoonaa euroa.

Mitä odotuksia nykyinen kurssi pitää sisällään? Heitän omia arvioitani.

1.) COR ei jatka kasvamista / konseptin tulevaisuus on ylipäätään kyseenalainen

2.) Uuden tapahtumakonseptin UNF:n odotetaan jäävän rankasti yhtiön omista odotuksista ja olevan pettymys

Onko yhtiö nyt aliarvostettu?

Miltä yhtiön arvostus näyttäisi, jos palattaisiin vanhaan tuloskuntoon? UNF jätettäisiin laskuista kokonaan pois ja COR vetäisi heikommalla kannattavuudella ja konsepti supistuisi nykyisestä.

Vuosi 2019 oli tavanomainen liiketoiminnan kannalta. Ei ollut vielä koronaa, eikä COR nakuttanut ennätyslukemia. Tuolloin Rush Factoryn liikevaihto oli 4 miljoonaa euroa ja EBIT 300 000 euroa. EPS oli 12 senttiä.

Jos palaisimme CORin osalta tuollaiseen perussuorittamiseen heikommalla kannattavuudella, niin kertoimet olisivat tällaiset:

P/E: 9,12

P/S: 0,68

Osake on siis todella neutraalisti arvostettu, jos COR pystyy pandemiaa edeltäneeseen tuottoon. Mielestäni UNF on siis hinnoiteltu negatiivisesti osakkeeseen, eli konseptin odotetaan epäonnistuvan.

Eri skenaarioita ja osakkeen arvostus:

Osakkeen arvostusta voi miettiä eri skenaarioiden kautta. Mitään äärimmäisen bull-skenaariota en vaivautunut laskemaan, vaan kaikissa on melko maltilliset odotukset liikevaihdon ja kannattavuuden osalta.

Maltillinen Bull-skenaario:

- COR palaa aiempaan iskuunsa, 3 800 000 euroa liikevaihtoa ja 270 000 euroa liikevoittoa

- UNF onnistuu edes lähelle yhtiön omia odotuksia. 4 620 000 euroa liikevaihtoa ja 415 800 euroa liikevoittoa

P/E 4,2

P/S 0,33

Alavireinen skenaario:

- CORin kasvu loppuu ja tapahtuma vetäytyy isoimpiin kaupunkeihin. Kannattavuus ottaa selvää takapakkia. Liikevaihto 2 800 000 euroa ja liikevoitto 196 000 euroa

- UNF jää selvästi odotuksista ja kannattavuus on heikko. Liikevaihto 1 175 000 euroa ja liikevoitto 58 750 euroa.

P/E 11,3

P/S 0,96

Eli jos kaikki menisi sopivasti persiilleen, niin hinta ei silti ole kovin kummoinen, mutta laskuvaraa silti olisi nykykurssista.

Negatiivinen skenaario:

- COR oli hitti, jonka aika on ohi. Aiemmat vuodet olivat poikkeuksia, ja liikevaihto romahtaa. Kasvavat kulut heikentävät kannattavuutta.

- UNF on täydellinen epäonnistuminen. Panostukset ovat olleet turhia, järjestetyt tapahtumat tuottavat tappiota ja markkinointi ei toimi.

Yhtiö näivettyy ja kuolee.

Sitten iloisempaan asiaan:

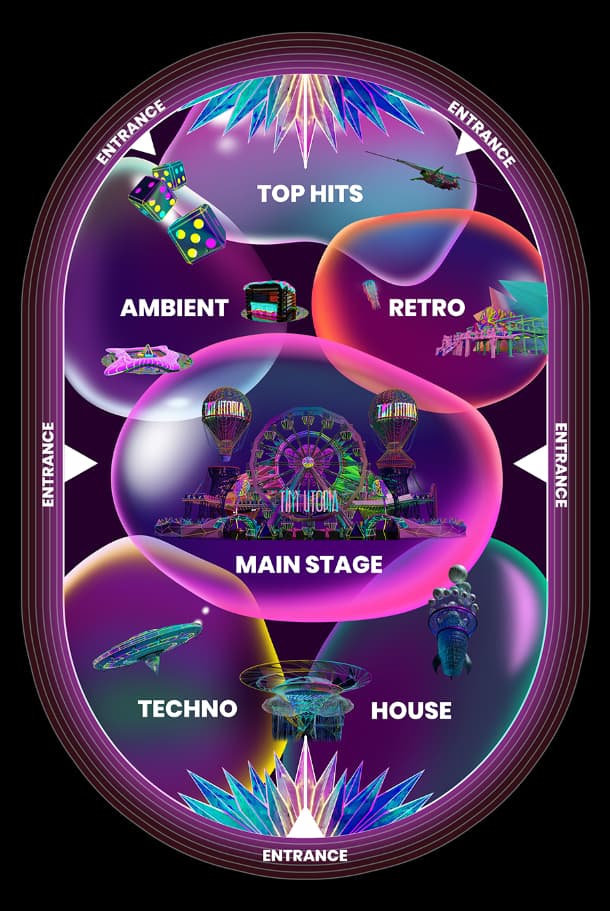

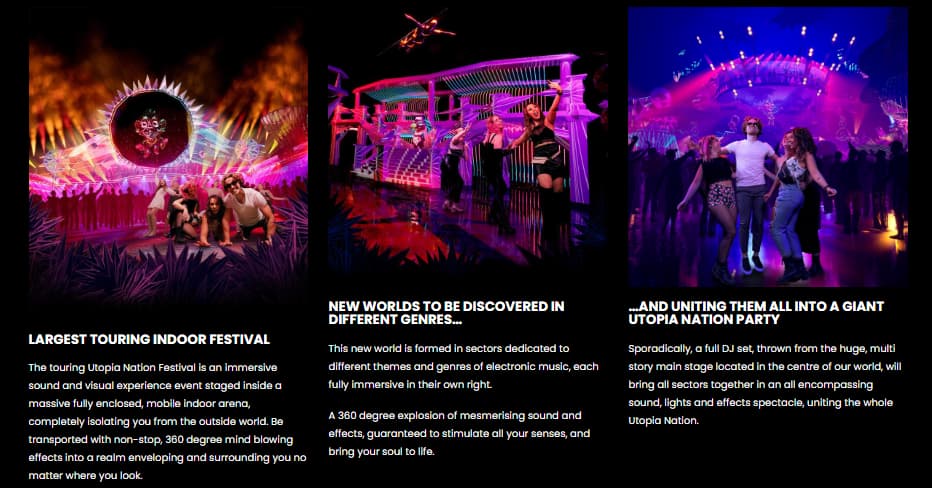

UNF:n desktopin sivut näyttävät tosi hyviltä. En ole varma, onko näitä päivitetty, vai olenko katsonut vain mobiilin sivuja.

Nyt tuo tapahtumaa esittelevä video lävähtää heti silmille. Sen jälkeen tulevista kuvistakin saa näin paremmin selkoa, kun konseptista on jokin idea. Alta löytyy myös “pohjapiirrustus” hallista, joka saa mielikuvituksen liikkeelle.

Markkinointikuvatkin ovat selvästi entisiä parempia:

Vanhat kuvat on puolestaan laitettu hyötykäyttöön tapahtuman tarkempaan esittelyyn. Ne toimivat mielestäni tässä hyvin.

Mobiilissa sivuja on mielestäni myös parannettu. Harmi vain, että video ei lävähdä heti silmille niin kuin deskillä.

Sitten FB:ssä UNF:n tilillä on elokuussa jaettu seuraavanlainen mainosvideo, joka on mielestäni todella toimiva (foorumille FB-videon upottaminen ei onnistunut ![]() )

)

Antaisin Rush Factorylle noottia itse FB-julkaisun postaustekstistä. Myyn yrittäjänä koulutuksia somepostausten tekemiseen, kannattaa ottaa yhteyttä ![]()

Alla vielä kyseinen teksti sellaisenaan kopsattuna.

Largest touring electronic music experience is taking over the UK in 2023! Utopia Nation Festival is an immersive sound and visual event staged inside a massive fully enclosed, mobile indoor arena, completely isolating you from the outside world and formed in sectors dedicated to different themes and genres of electronic music, each fully immersive in their own right.

Be transported with non-stop, 360 degree mind blowing effects.

Take a 200m zipline across the main stage and fly over the cheering crowd below.

Ride the Ferris wheel, which doubles as a screen on the main stage.

…Or hitch a ride on one of our flying bird cages soaring around the Utopian sky.

Incognito… No, that’s not the name of the DJ… it’s how some of the best DJ’s have agreed to perform in the festival. Appearing as holograms, each DJ will be performing live, immersed in the experience alongside the crowd.

2023 tour dates:

London 13/5/2023

Newcastle 27/5/2023

Brighton 3/6/2023

Groups of 4 or more get 10% off.

28 tykkäystä

Hyvä skenaarioanalyysi.

Miten näet, hinnoitellaankohan osakkeeseen kuitenkin myös pientä diluution riskiä mahdollisen osakeannin muodossa? Yhtiöhän operoi todella pienellä kassalla ja q2 lopussa rahavarat oli taas 89t€.

T. Minisiivulla mukana.

3 tykkäystä

En usko diluutioon tässä vaiheessa yhtään.

Pandemian aikana pääomistaja antoi yhtiölle lainaa ja sama keino on jälleen työkalupakissa. Tästä oli tarkempaa infoa H1-katsauksessa.

5 tykkäystä

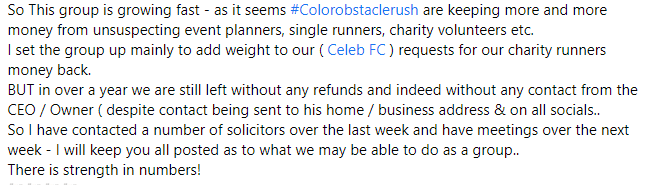

Oletko @Thomas_Westerholm tutustunut Rush Factorya koskeviin valituksiin rahojen takaisin saamisesta? Mitä mieltä olet tästä analyytikkona? Netissä ihmiset räyhäävät aina, mutta onko tässä tapauksessa heillä siihen hyvä syy?

Facebookissa on esimerkiksi asialle omistautunut ryhmä, jossa on yllättävän monta jäsentä (kuinka moni täällä liittyisi FB-ryhmään vastaavasta syystä?).

Lueskelin tässä ryhmän postauksia tältä kesältä ja syksyltä. Osa on turhaa valitusta, mutta pääosin viesteissä nostetaan esiin ihan oikeita epäkohtia.

Yleinen ongelma on, että tapahtumien päivämääriä on muutettu jälkikäteen. Silti lipuista ei ole saanut rahojaan takaisin. Voihan olla, että aikataulumuutoksesta on tiedotettu hyvissä ajoin, mutta lippua ei ole peruutettu silloin, kun se on ollut mahdollista.

Osa on saanut rahansa ilmeisesti takaisin kertomalla luottokorttifirmalle tulleensa huijatuksi. Toiset ovat edenneet virallisempaa reittiä. Ei kauhean hyvä look ![]()

PS. Näiden kuvakaappausten perusteella ei kannata alkaa hyperventiloimaan. Twitteristä CORista löytyy pelkästään positiivista sisältöä. Nämä liippusotkuihin pettyneet ihmiset vaikuttavat olevan selvässä vähemmistössä.

PPS. Joku jakaa tuolla FB-ryhmässä ahkerasti myös hengellistä sisältöä. Jos Rush Factory ei anna rahoja takaisin, niin auttaisikohan vaikka Jeesus?

6 tykkäystä

Nostin tämän aiheen esille ensimmäisen kerran jo viime joulukuussa (tuossa samassa viestissä aika paljon muutakin asiaa, joka on edelleen mielestäni ajankohtaista).

Kuten luvutkin ovat nyt tänä vuonna osoittaneet, niin onhan COR-konseptin vertovoima jopa huolestuttavassa laskussa. Siihen varmasti osasyynä tämä valtava negatiivinen somehuomio, joka on romuttanut brändiä entisestään. Mielestäni kaikki toivo yhtiön tulevaisuudesta alkaa levätä jo tässä tulevassa UNF:ssa. Se on joko make it or break it.

2 tykkäystä

Tässä oli mielestäni aikamoista hyperbolaa.

Oman sometutkimuksen perusteella ei voida puhua valtavasta negatiivisesta somehuomiosta. Pääosa tapahtumien palautteesta ja asiakaskokemuksista vaikuttaa ylivoimaisen positiiviselta.

Tietysti asiakkaiden kanssa kommunikoinnissa on selvästi häikkää, jos tällaisia riitoja lipuista tulee ja ne etenevät näin pitkälle. Silti ei ole syytä ajatella mustavalkoisesti, että kaikki on nyt kuralla. Joku osa asiakaskokemusta voi toimia ja joku toinen ei.

Kyllähän UNF:llä on valtava merkitys yhtiön tulevaisuudelle. Uudet tapahtumat voivat yli tuplata liikevaihdon, jos uusi konsepti on onnistunut. Jos se on epäonnistunut, yhtiö on tuhlannut sen kehittämiseen paljon aikaa ja rahaa.

Joka tapauksessa Rush Factoryn sijoittajatarina perustuu uusiin konsepteihin eikä vain CORin lypsämiseen. Se on selvä.

1 tykkäys

Nämä on asioita, joista on ehkä turha väitellä enempää, mutta en ymmärrä mihin tämä näkemyksesi ”ylivoimaisen positiivisesta” palautteesta ja asiakaskokemuksesta perustuu (muuhun kuin tähän suodatettuun Twitter-palautteeseen). Jos käy lukemassa COR:n FB-sivuja, niin kommenttiosiot ovat edelleen pääosin täynnä valitusta lippurahoihin liittyen.

Suosittelen siis jokaista tekemään tässäkin oman tutkimuksensa ja tekemään sitten oman johtopäätöksensä.

1 tykkäys

Olen välillä lueskellut noita. Käsittääkseni oikeus siirtää tapahtuman ajankohtaa lukee ihan COR:in ehdoissa, joten tapahtuman siirtymisen vuoksi Rushilla ei lähtökohtaisesti ole velvoitetta maksaa rahoja takaisin. Jos paikallinen valtio on linjannut, että koronan erityisolojen vuoksi peruuntuneiden tapahtumien lipunmyynti on korvattava asiakkaalle (kuten vaikuttaisi olevan UK:n osalta), voi tuosta syntyä pidempiaikainenkin riita ja lienee mahdollista, että yhtiö joutuu korvaamaan kyseisten tapahtumien liput. UK:n lockdownien aiheuttamiin tapahtumien peruuntumisiin liittyvä ohjeistus on mielestäni jossain määrin epäselvä sen osalta, että riittääkö tapahtuman siirto korvaukseksi, jos tuo mahdollisuus on määritetty lipunmyynnin yhteydessä. Voisin tuosta kysellä vielä Mikalta.

Muidenkin asiakkaiden osalta ymmärrän harmituksen, koska kaikki eivät välttämättä kykene osallistumaan uutena ajankohtana. Jotkut räyhäävät siitä, että tapahtuma peruttiin (siirtämisen sijaan) eivätkä ole vielä saaneet rahojaan takaisin. Näissä tapauksissahan Rush Factory palauttaa rahat, mutta tuon ryhmän kommenttien perusteella prosessin voisi hoitaa tehokkaammin viestiä asiakkaiden suuntaan paremmin.

Jopa yhtiön johdon on varmasti vaikea erotella, että missä määrin lasku johtuu COR:in kiinnostuksen laskusta, epävarmuudesta kuluttajien keskuudesta tai heikentyneestä Facebook-mainonnan tehosta. Ovathan Ranskan suuremmat tapahtumat olleet oikein onnistuneita tänä vuonna, mutta samalla keväälle painottuneet suuret Keski-Euroopan tapahtumat jättivät paljon toivomisen varaan. Kuluvan vuoden liikevaihto ei ole erityisen vertailukelpoinen edellisvuoden kanssa, kun lipunmyynti aloitettiin tavallista myöhemmin ja viime vuoden liikevaihtoa tuki vuosien 2019 ja 2020 pohjamyynti. Kohdemarkkinan kokoon nähden en kuvailisi tuota somehuomiota valtavaksi, mutta luonnollisesti tuo on yhtiön kannalta negatiivinen asia. Varmasti on asiakkaita, jotka eivät anna yhtiölle toista mahdollisuutta ja jakavat omia negatiivisia kokemuksiaan, mikä haittaa myyntiä. Lähitulevaisuutta ajatellen UNF on aivan keskeisessä roolissa, mutta itse sijoitustarinahan nojaa yhtiön kykyyn luoda uusia vetovoimaisia konsepteja, yksittäisten konseptien sijaan.

5 tykkäystä

Sieltä pamahti @Thomas_Westerholm :n kynästä uusi yhtiöpäivitys. Tavoitehintaa laskettiin 1,90 eurosta 1,30 euroon ja suositus on edelleen vähennä.

Thomasin mielipiteiden kanssa on paha riidellä. Yhtiössä on hurja tuottopotentiaali, mutta matkalla tuottoihin on kaksi isoa kysymystä:

- Saadaanko COR palautettua raiteilleen?

- Miten UNF onnistuu?

Pääomistajan kanssa sovittu rahoitussopimus on sijoittajille reilu ja se tuo mukavasti turvaa. Itse pääomistajalle sopimus ei ole varmasti mieluinen, jos osaketta joutuu näissä hinnoissa myymään.

Pilkunviilaajana huomasin yhtiöpäivityksessä yhden kauneusvirheen. En tiedä, kokevatko analyytikot tämän auttavaisena ja ärsyttävänä vai vaan ärsyttävänä mutta tuossa:

Tämänkin kommentin lukemisen jälkeen vahvistuu entisestään fiilis, että Inderesin foorumin pitäisi tehdä keväällä ekskursio Englantiin arvioimaan UNF:ää ![]()

4 tykkäystä

Ja varmaan siellä on pienempikin hinta ollut mielessä, mikä on lipsahtanut tuohon yhtiösivun alkuun.

2 tykkäystä

@JHeiskanen on siinä täysin oikeassa, että tämän osakkeen kohdalla kannattaa ehdottomasti seurata tarinan etenemistä tavoitehinnan sijaan. Jos ensi vuoden UNF tapahtumat ovat menestyksekkäitä, tulee osakekurssi olemaan vuoden päästä aivan eri tasolla ja riskiprofiilikin merkittävästi nykyistä tasoa matalampi. Uudella konseptillahan on potentiaalia selvästi COR:ia suurempaan liikevaihtoon ja korkeampaan kannattavuuteen tapahtuman lähes ympärivuotisen luonteen ansiosta ja koska tapahtumassa hyödynnetään enemmän yhteistyökumppanien lisämyyntiä. Kyllä nuo ensimmäiset tapahtumat houkuttelevat ainakin itseäni kovasti, koska ovat sijoitustarinan kannalta niin keskeisessä roolissa!

Jos Rush Factoryn tase olisi vahvassa kunnossa ja rahaa olisi vapaasti käytettävissä uuden UNF-konseptin lanseeraamiseen, olisi lähtöasetelma ensi vuoteen huomattavasti helpompi. Oma huoli on, että uutta konseptia lähdetään markkinoimaan liian varovaisesti ja ensimmäisten tapahtumien tunnelma jää vaisuksi pienen osallistujamäärän vuoksi.

Toivottavasti saamme lisää näkyvyyttä UNF:n kehitykseen 11.10, kun yhtiö julkaisee Q3 liiketoimintakatsauksensa.

4 tykkäystä

Tänään tulee pienimuotoinen Q3-liiketoimintakatsaus. Katsaus ei ole niin kattava kuin puolivuotisraportit, mutta tavallisesti Q3:lla on saatu mielenkiintoista tietoa, kun kaikki vuodet tapahtumat on pidetty ja ensi vuotta jo suunniteltu.

Hermostuneilla fiiliksillä odotan tulevaa katsausta. Ehkä tässä on vain markkinan sentimentti tarttunut meikäläiseen, mutta paha aavistus on vaivannut jo pidemmän aikaa. En kuitenkaan ole lähtenyt omistusta myymään.

Pitää kahvitauolla sitten tutustua katsaukseen, kun pärähtää julki. Toivotaan parasta!

5 tykkäystä

Omat poiminnat:

- Q3 liikevaihto 1,273 miljoonaa euroa.

- Q1-3 liikevaihto 2,900 miljoonaa euroa.

- “Liikevaihto jäi selvästi tavoitellusta”

- Syynä alkuvuoden tapahtumien heikkous - sota ja omikron säikäyttivät kuluttajat

UNF:n varsinaisen myynnin aloitukselle ei ole annettu vielä lopullista ajankohtaa. Tämä on mielestäni hyvä veto. Jos markkina yllätti 2022 näin pahasti, niin on hyvä miettiä todella tarkkaan ja rauhassa, milloin ja mihin kaupunkeihin konsepti viedään.

Maakohtaisia eroja myynnissä on kuulemma edelleen havaittavissa. Ranska ja Iso-Britannia myyvät pandemiaa edeltäneellä tasolla. Tämä on hyvä uutinen, sillä nuo UNF:n ensimmäiset tapahtumat ovat keväällä Briteissä.

TJ Mika Metsämäki:

“Koskaan aiemmin yksittäisen tapahtuman heinäkuun myynti ei ole ylittänyt alkuvuoden kuukausittaista myyntiä, mutta tänä vuonna Saksassa tämäkin tapahtui.”

Kyllähän tuo tilastotieto kertoo, kuinka poikkeuksellisella tavalla alkuvuosi meni mönkään. Markkinoilla on selvästi ollut isoja häiröitä alkuvuodesta.

“Lisäksi esimerkiksi polttoaine- ja lentokulut olivat tänä vuonna merkittävästi aiempaa korkeammalla tasolla.”

Nämä seikat rasittavat kannattavuutta taatusti myös jatkossa.

“Ensi vuodelle kalenterissa on tällä hetkellä 30 COR-tapahtumaa, mikä on hieman tätä vuotta vähemmän. COR:n osalta tarkoituksena on keskittyä ns. varmoihin kaupunkeihin.”

Mahtavaa! Minun ja Thomasin toiveita on kuultu. No, eiköhän fiksu johto päätynyt tähän johtopäätökseen ihan itsekin.

"Lisäksi COR-konsepti on kokenut asiakaspalautteen pohjalta muutoksia. Tapahtumakokemusta on muutettu ensi kaudelle sellaiseksi, että asiakkaat viipyvät tapahtumassa pidempään ja tarjolla on virikkeitä ja virvokkeita, joilla saadaan nostettua yksittäisen asiakkaan käyttämää rahamäärää tapahtumassa. "

Ah, musiikkia korville. Jatkossa panostetaan enemmän tapahtumaan elämyksenä (ja samalla lypsetään paikalle saadusta asiakkaasta enemmän rahaa irti). Tämä on niin hyvä idea, että herää vain kysymys, miksei näin ole tehty ennenkin. Mahtavaa!

Tuollaiseen ulkoilmatapahtumaan on helppo keksiä pientä lisäohjelmaa. Paini kaverisi kanssa sumopuvuissa liukkaalla pinnalla, 10 euroa! Vielä, kun näihin hauskoihin pikkulajeihin yhdistetään värit jotenkin, niin hyvä tulee.

“Nyt kun COR-kausi on takana, keskitymme ensin CORin ensi vuoden lipunmyynnin ensimmäisiin markkinointikampanjoihin ja sen jälkeen teemme päätöksiä uuden UNF-konseptin kampanjoista.”

Ensin CORilla testataan vesiä ja sitten vasta tehdään lopulliset päätökset UNF:n suhteen. Hyvä, hyvä.

Turhaan pelkäsin. Kyllä tästä katsauksesta jäi hyvä kuva. Vuosi 2022 meni persiilleen, mutta katse on tulevassa, suunnitelmat realistisia ja edellytykset vahvoihin seuraaviin vuosiin ovat olemassa.

9 tykkäystä

“Katsauksessa” näyttää olevan yksi informaatiota sisältävä lause:

“Rush Factory Oyj:n kolmannen kvartaalin liikevaihto oli 1,273 miljoonaa euroa”

Loput kaksi sivua tyhjänpäiväistä p…njauhamista.

1 tykkäys

Yksi numeroita sisältävä lause.

Tämä oli vain suppea katsaus, jossa kiinnostavinta ovat johdon näkemykset. Lukunsa Rush Factory raportoi puolivuosittain.

6 tykkäystä

Olen tässä viime viikot kriiseillyt, että miten Rush Factoryn osaketta pitäisi arvostaa. Mielestäni DCF-laskelma on hyödytön, sillä epävarmuus on niin suuri.

Päädyin tekemään Rush Factorysta hyvin kotikutoisen skenaarioanalyysin. Kerron päätelmän heti alkuun, ettei mahdollisen lukijan tarvitse kahlata koko viestiä. Yrityksen sopiva arvostus on 2 475 000 euroa. Nykyinen markkina-arvo on 2 490 000 euroa, joten yritys on aika osuvasti hinnoiteltu, eikä mielestäni kunnon turvamarginaalia ole.

Tarkemmat oletukset ja laskut

Olen miettinyt neljä eri skenaariota, miten Rush Factoryn vuosi 2024 voisi mennä.

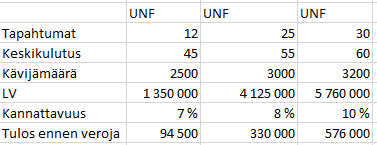

- Katastrofi (20%): UNF epäonnistuu ja CORin vetovoiman lasku jatkuu. Yritys ajautuu konkurssiin tai jää mörnimään surkean liiketoiminnan kanssa.

- Pettymys (40%): CORin tapahtumamäärää karsitaan, mutta kannattavuus jää matelemaan aiempia tasoja selvästi heikommaksi. UNF:n osalta tapahtumamäärä, kävijämäärä ja keskikulutus jäävät selvästi yrityksen tavoitteista.

- Onnistuminen (35%): CORin tapahtumamäärää karsitaan ja kannattavuus jää silti hieman prekorona-tason alle. UNF-tapahtumia järjestetään 25 kappaletta, niiden keskikulutus on maltillinen ja kävijämäärä yhtiön tavoitteiden alapäässä. Kannattavuus on maltillinen 8%.

- Bull (5%): CORin liikevaihto on 3,8 miljoonaa ja kannattavuus 9%. UNF tapahtumia järjestetään tavoitteiden mukaiset 30 kappaletta, keskikulutus on maltillinen ja kannattavuus vahva 10%.

Laskin näillä eri skenaarioilla tulokset, vähensin verot ja mietin hyväksyttävät P/E:t. Pettymyksessä se oli 7, onnistumisessa 9 ja bullissa 10. Näin määritin eri skenaarioiden arvot ja ynnäsin ne yhteen todennäköisyyksien mukaan. Katastrofin arvo oli luonnollisesti 0.

Lopputulos oli aiemmin mainittu 2,475 miljoonaa euroa.

Analyysin kritiikki ja päätelmä

En ottanut huomioon Rush Factoryn rahatilannetta ollenkaan. Toisaalta taas yhtiöllä on tappioita vuosilta 2020 ja 2022, joita se voi vähentää tulevissa tuloksissaan. En ottanut näitäkään huomioon.

Luvuissa yritin olla konservatiivinen. UNF:n täysi käynnistäminen todennäköisesti viivästyy ja se tehdään asteittain. Näin ollen 30-40 tapahtumaa vuodelle 2024 tuntuu epätodennäköiseltä. Todennäköisesti keskikulutus per asiakas olisi syytä arvioida korkeammalle. Liput ostetaan toki hintahaitarin alaosasta, mutta niiden lisäksi rahaa menee tokeneihin ja lisäpalveluihin.

20 prosentin todennäköisyys katastrofille romutti ansaitusti yhtiön arvoa. Jos katastrofin todennäköisyys pienenee ajan kanssa (UNF antaa hyviä näyttöjä ja COR-yskintä oli vain hetkellistä), niin yhtiön arvo nousisi huomattavasti.

Olen siis samaa mieltä Thomasin kanssa. Tässä vaiheessa on parempi istua katsomossa ja odottaa epävarmuuden helpottavan. Osakkeitani en myy, mutta en lähde alentamaan keskihintaakaan nykykurssista.

Tässä vielä odotukset UNF:lle eri skenaarioissa. Olisi mielenkiintoista kuulla, mikä näistä on lähimpänä sinun UNF-ennusteita vuodelle 2024 @Thomas_Westerholm ?

Onko tällaisessa skenaarioanalyysissa teidän mielestä mitään järkeä? En loukkaannu ![]()

20 tykkäystä