Vaikuttaisi kaudelle 2024 olevan tulossa varsin mittava COR kiertue! Vajaa 50 kaupunkia mainittu oheisessa tiiserissä.

Hyväähän tässä on se, että ennakkomyynti alkaa tuomaan kassaan rahaa lipunmyyntien avautuessa. Englannissa on jo kolme paikkaa avattu. Toisaalta yksittäiset tapahtumat pitäisi saada järjestettyä positiivisella katteella, niin tästä korona suosta noustaisiin viimein.

Aiemmin Suomessa COR on järjestetty vain Helsingissä. Tuossa kuvassa ovat lisäksi Oulu, Tampere, Turku, Hämeenlinna ja Rauma. Mikä mahtaa olla näiden tapahtumien kannattavuus? Tapahtumat varmasti toteutetaan niin pienellä kapasiteetilla kuin mahdollista, mutta kuinka monta kävijää ylipäätään saadaan Raumalle?

Pitää laittaa yrityksen johdolle sähköpostia ja vielä kysellä ensi vuoden kiertueesta. Tuon kuvan perusteella vähän hirvittää

Lisäys: Kiitos tiedosta @Hesekiel . Sitten johdolla on varmasti hyvin tiedosta, mitä noilta kaupungeilta voidaan odottaa, eikä tarvitse turhaan häiriköidä ja tentata.

Color Obstacle Rushia on kyllä järjestetty Suomessa muuallakin kuin Helsingissä. Nopealla googlailulla kaikissa noissa manitsemissasi kaupungeissa on järkätty COR vuosina 2019/-20.

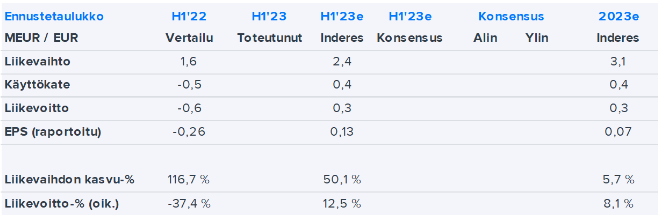

Rush Factoryn tulosennakko.

Liikevoittoa pitäisi tulla kiitos kustannuslaskujen ja tapahtumat on valittu selektiivisemmin & 1h2023 painokkaammin.

Kassavirta kriittinen paitsi velan myös UN-konseptin lanseeramisen kannalta

Kustannusinflaatio rasitti viime vuonna kannattavuutta

Vertailukaudella Rush Factoryn kannattavuus kärsi kauppatavaroiden kohonneista hinnoista ja Aasian kohonneista rahtikustannuksista. Arviomme mukaan Rush Factory ei ole juurikaan korottanut tapahtumakohtaista hinnoitteluaan, mutta odotamme laskeneiden rahti- ja kauppatavaroiden kustannusten ajavan myyntikatemarginaalin elpymistä. Ennusteissamme yhtiön suhteellinen kannattavuus saa myös tukea markkinointipanostusten parantuneelta panos/tuotto-suhteelta koronapandemian aiheuttaman kuluttajien epävarmuuden hälvettyä ja edellisvuotta parempien tapahtumasijaintien ansiosta. Ennusteissamme yhtiön H1-liikevoitto nousee 0,3 MEUR:oon vertailukauden -0,6 MEUR:sta.

Tuloslaskelman lukuja keskeisempänä pidämme kuitenkin yhtiön vapaan rahavirran kehitystä, sillä yhtiön velkaisen taseen vuoksi rahavirtaa on luotava liiketoiminnan jatkuvuuden varmistamiseksi. 2022 lopussa Rush Factorylla oli nettovelkaa yhteensä 0,76 MEUR:n edestä, mikä on todella korkea taso yhtiön kokoon, taserakenteeseen ja liiketoiminnan heikkoon ennustettavuuteen nähden. Ennakkomaksuihin nojaavan liiketoimintamallin vuoksi Rush Factoryn rahavirta painottuu vuoden ensimmäiselle puoliskolle, mikä tekee torstaina julkaistavasta tulosraportista erityisen kiinnostavan. Kesäkuun tiedotteen yhteydessä Rush Factory kertoi suunnittelevansa odotuksiamme (ja ennusteitamme) suurempaa noin 20 tapahtuman Utopia Nation Festival -kiertuetta ensi vuodelle. Mielestämme uuden konseptin laajamittainen lanseeraus kuulostaa riskialttiilta yhtiön taseasema huomioiden. Näin ollen kannattavuuden elpyminen on mielestämme keskeisessä roolissa myös UNF-festivaalin tulevaa lanseerausta ajatellen.

Lipun hinnan nostaminen ei vielä itsessään kerro kannattavuuden noususta. Uusi muutos tapahtumaan voi nostaa kuluja viisi euroa per lippu etenkin pienemmissä tapahtumissa.

UNF-lipunmyynti alkaa pian. Hienoa. Kassaan kilisee lisää rahaa, mutta toisaalta sitä myös menee markkinointiin.

Sitten toimitusjohtaja Mika Metsämäen kommentista:

Saksan markkina on nousussa vaikean viime vuoden jälkeen

Tapahtumien keskimääräinen lipunmyynti aiempia vuosia suurempaa

Ensi kaudella COR kasvaa sekä tapahtumamäärissä että tehokkuudessa. Lippujen hintoja nostetaan ja kahden kiertueen sijaan kiertueita on yksi, joka on kustannustehokkaampi ratkaisu - “Odotamme siis ensi kaudesta entistä parempaa Color Obstacle Rushin osalta.”

UNF:n kohdalla kehitetty kalustoratkaisuja, joilla tapahtumien toteuttaminen on todella kustannustehokasta

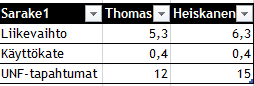

Vastaus minun ja Thomasin kritiikkiin liian isosta kiertueesta: “Pandemian aiheuttama haastava taseasema toki vaikuttaa UNF:n ylösajoon, mutta ennakkomyynnin luonteesta johtuen muutaman tapahtuman järjestäminen voi olla hankalampaa kuin hieman suuremman määrän.”

Tämä vuosi on myös opettanut uusia tapoja, joilla COR-kiertuetta voidaan entisestään tehostaa jatkossa

Ja lopuksi sitaatti toimitusjohtajan kommentista: “UNF-tapahtumien myötä saisimme vihdoin todistettua yhtiön todellisen arvon. Arvon joka on muuta kuin yksittäinen konsepti; liiketoimintamalli jolla tapahtumia ja niihin tarvittavaa kalustoa teemme. Emme siis malta odottaa että vihdoin pääsemme näyttämään osaamisemme.”

Sijoittajana odotan tätä arvon purkautumista myös vesi kielellä!

“Color Obstacle Rush -tapahtumiin kaudelle 2024 oli raportointikauden loppuun mennessä myyty lippuja 3,090 miljoonalla eurolla.”

Jos noin olisi, olisi ensi vuodelle jo taattu yli 3M€ liikevaihto. Taitaa kuitenkin tarkoittaa sitä, että vuodelle 2023 on myyty kesäkuun loppuun mennessä 3.090M€ edestä lippuja, eli 1.017M€ H2 liikevaihtoa varmistettu.

Pitäisiköhän yhtiön tuo korjata, ettei kellekään tule liian ruusuista kuvaa ensi kaudesta.

Olet ihan oikeassa. Luin tiedotteen niin tokkurassa, etten virhettä edes huomannut

Olisihan tuo kyllä hieno uutinen, jos vuodelle 2024 olisi jo liikevaihtoa yli 3 miljoonan euron edestä, mutta siihen en edes minä kaikessa optimistisuudessani usko. Kyselen johdolta vielä kannattavuudesta ja huomautan tuosta virheestä samalla.

Thomas nostaa esiin rahoitusriskit, jotka ovat kriittisiä etenkin loppuvuoden ajan. Alkuvuodesta 2024 kassaan saadaan taas rahaa, kun lipunmyynti nytkähtää kunnolla käyntiin.

Samalla vuoden 2024 ennusteet on päivitetty.

Minä ennakoin, että UNF tapahtumia järjestetään enemmän, mutta niiden kannattavuus on heikompi.

Uskoisin itsekin että Suomen pienemmissäkin kaupungeissa saadaan järkevää liiketoimintaa aikaiseksi, kun tapahtumia on järjestetty niissä aikaisemminkin ja ovat ns. kotikentällä. Suomessa käsittääkseni regulaatio mahdollistaa kannattavan tapahtuman järjestämisen joitain muita markkina-alueita pienemmällä osallistujavolyymillä malitillisempien oheiskustannusten vuoksi (mm. turvajärjestelyt).

H1:llä Rushin materiaalikate elpyi oikein nätisti, mutta tapahtumakohtaisia myynti- ja markkinointikuluja pitäisi vielä hieman saada alaspäin.

Toimitusjohtajan katsauksista annan yhtiölle pisteet, koska on usein vastattu analyytikkoa ja foorumia askarruttaviin kysymyksiin. Viimeksi UNF-kiertueen kokoon liittyen.

Suuren tapahtumakiertueen suunnittelu voi olla helpompaa, jos töpseli vedetään nopeasti seinästä niistä tapahtumista, joiden ennakkomyynti vetää odotuksia heikommin ns. throw things at the wall and see what sticks. Toki UNF-kiertueen markkinointimateriaalia on vielä heikosti ja kuluttajien odotetaan sitoutuvan tapahtumaan, jonka todellisesta luonteesta on vielä heikosti informaatiota tiedossa. Joillekin voi jäädä huono mieli ostettuaan liput ja tapahtuman peruuntuessa, mutta rajallinen vaikutus tällä on nähdäkseni sijoitustarinaan. Toki koronan aikana COR-tapahtumien lykkääminen ja sen aiheuttama melu somessa ei ainakaan vahvistanut brändimielikuvaa.

Mielestäni ennusteesi vaikuttavat järkeviltä, joskin ensi vuotta on kyllä pirun vaikea ennustaa UNF:n osalta. Kannattavuuden lisäksi myös muutama seikka UNF:n rahavirtadynamiikkaan liittyen on minulle hieman epäselvä (ts. kuinka hyvissä ajoin ennen tapahtumaa asiakkaat lopuksi ostavat lippunsa, kuinka paljon Rushin omaa pääomaa sitoutuu lopuksi tapahtumien järjestämiseen ja missä määrin yhtiö kykenee konseptissa hyödyntämään yhteistyökumppaneita lisämyynnin saavuttamiseksi).

Tämä on hyvä pointti ja etenkin boldatussa on varmasti eroa COR-tapahtumiin. Jos mietin itseäni ja tuttavapiiriäni, niin ei kukaan meistä ostaisi lippua minkään sortin ryyppäjäisiin (niihin UNF enemmän vertautuu kuin keikkoihin, koska artistit ovat tuntemattomia) puolta vuotta etukäteen. Ostos tehtäisiin korkeintaan kuukausi tai kaksi ennen tapahtumaa. Mieluummin lähempänä, jotta tietää, onko sopiva fiilis (ja nuorempana, että onko rahaa).

Tällainen ostoskäyttäytyminen voi tarkoittaa taas huonoja asioita markkinointikustannuksille. Jos asiakas tutkailee tapahtumaa useaan kertaan, ennen kuin tekee lopullisen ostopäätöksen kuukausi ennen H-hetkeä, voi tarvittavan somemainonnan määrä taas kasvaa.

UNF on kyllä melkoinen musta laatikko. Odotan innolla, että ensimmäinen tapahtuma järjestetään ja pääsen tutkimaan asiakkaiden somejulkaisuja. Kuinka monta tuoppia kuvissa näkyy? Kuinka moni on ostanut ruokaa? Onko tiskeille jonoa? Kuinka monta asiakasta on paikalla?

Sepä se. Jos tapahtumassa on käynyt aikaisemmin ja se myy aina loppuun suostun itsekin hankkimaan lipun hyvissä ajoin, mutta jos lippuja saa vielä samalla viikolla kaltaiseni laiska kuluttaja jää odottelemaan varmistaakseen, ettei muuta tärkeää ilmaannu siihen päälle. Tämä on tietenkin Rushin kannalta hankala tilanne, jos suurin osa lipuista myydään esim. kuukautta ennen tapahtumaa ja näkyvyys todelliseen osallistujamäärään syntyy aivan viime metreillä. Yhtiö saa myöhemmässä vaiheessa näkyvyyden siihen mikä tapahtuma kannattaa oikeasti järjestää ja asiakastakin harmittaa enemmän, jos tapahtuma perutaan vasta viime tinkaan.

Sama. Firman kannalta uusi konsepti on kuitenkin niin merkittävä, että pyrin kyllä paikan päälle tekemään kenttätutkimusta mainitsemistasi asioista.

Nyt kun mennään kädestä suuhun rahoituksen kanssa, minkä arvoiseksi arvioisit mainitun Maskun kiinteistöhankkeen?

Yhtiöllä on edelleen voimassa rahoitussopimus sen pääomistajan kanssa ja mahdollisuus myydä sen keskeneräinen Maskussa sijaitseva kiinteistöhanke, jonka myyminen auttaisi taseen tervehdyttämisessä.

Tämä on hankala kysymys hankkeen ollessa keskeneräinen ja myyjän heikon rahoitusaseman vuoksi. Käsittääkseni hankeen investointiarvo yhtiön taseessa on juuri nyt lähes 1,5 MEUR. Mielestäni olisi kuitenkin optimistista olettaa, että yhtiö saisi täysimääräisesti omansa takaisin kehityskuluista, mikäli nyt lähtee pakon edessä myymään kiinteistöä (taustalla mm. korkojen nousu ja rakennuskustannukset ovat laskeneet viime vuosien todella korkealta tasolta). Käsittääkseni yhtiö voisi pyörittää operaatioitaan hyvin ilman sitä, joten myynnin ja takaisinvuokraamisen ohella pelkkä kiinteistön myyminenkin olisi mahdollista, jos sopiva ostaja löytyy (tästä ei missään nimessä ole takeita). Myynnin ja takaisinvuokraamisen yhteydessä ostaja varmasti huomioisi Rushin heikon taloudellisen tilanteen ja huomioisi sen kauppahinnassa. Mielestäni noin 0,8-1,1 MEUR:n kauppahinta kiinteistön tasearvo huomioiden kuulostaa sopivan konservatiiviselta arvaukselta. Käsittääkseni kiinteistö on kooltaan noin 1300 neliömetriä ja 10 metriä korkea, kun taas pikaisella vilkaisulla teollisia kiinteistöjä on viimeisen kahden vuoden aikana liikkunut noin 1000 euron neliöhinnalla. Koska kiinteistö oli ainakin H1-raportin yhteydessä vielä keskeneräinen, saatan varmuuden vuoksi ajaa mahdollisuuden tullen Maskuun varmistamaan, että hanke on tosiaan järkevästi toteutettu.

Tällä viittasin tasearvoon. Kiinteistön potentiaalisen myyntihinnan haarukoiminen on huomattavasti vaikeampi harjoitus.

Mietinkin, että millainenkohan kiinteistö mahtaa olla 1,5 miljoonan euron arvoinen, kun markkinaympäristö on mitä on ja koko yhtiön arvo on melkein sen kiinteistön verran.

Hetken se fantasia-arvo mieltä lämmitti.

Omasta kokemuksesta voin kertoa, että kannattaa mieluummin tuhlata rahat baariin ja haastaa riitaa nakkikioskijonossa. Se on hauskempi tapa saada turpaan kuin Rush Factory😵

Noh, vitsit sikseen. Kannattaa lukea Thomasin viimeisin raportti. Siinä aika hyvin (brutaalisti) käytiin läpi riskit ja mahdollisuudet. Syksy tulee olemaan kriittistä aikaa, jolloin testataan, miten rahoitusasema kestää.

Toivotaan tietysti, että UNF:n lipunmyynti vetää kuin häkä ja sillä katetaan kaikki menot ennen COR-myynnin starttia.

Lyhyesti sanottuna: en suosittelisi Rush Factoryyn sijoittamista ilman todella perusteellista ymmärrystä firman tilanteesta ja riskeistä.

Sellainen tuli mieleen, että joku hintaporras voisi olla jo syksyllä. Tällä saataisiin lipputuloja kuivalle loppusyksyn kaudelle. UNF:n lipunmyynnin starttaamiselle tätä voisi soveltaa.

Olettaisin, että UNF:n lipunmyynti alkaa jo aikaisemmin syksyn aikana, koska säästä riippumaton tapahtumakiertue alkaa myös ensi vuonna COR-kiertuetta aiemmin.

Ongelma on ennemmin se, haluaako kukaan ostaa lippuja monia kuukausia etukäteen vuonna 2024 järjestettäviin bileisiin. Oma veikkaukseni on, että aikaisia ostoksia tapahtuu paljon vähemmän kuin COR-kiertueen kohdalla, mutta olen mielelläni väärässä.

COR-kiertueen suhteen uskon, että monia vuosia tapahtumaa luotsannut yhtiön johto on jo osannut virittää lipunmyynnin ajankohdat optimaalisesti.

Näissä vähävaihtoisissa yhtiöissä merkittävä lasku ei välttämättä vaadi taakseen muuta kuin yhden osakkeenomistajan, joka heittää pyyhkeen kehään.

Hyvin kiteytetty. Osakkeen riskiprofiili on juuri nyt älyttömän korkea. Heikon taseen omaavien yhtiöiden osakkeet ovat tyypillisesti nousukauden suurimpia nousijoita, jos ne selviävät kuolemanrotkon yli ja ilman merkittävää diluutiota. Kohtalo voi kuitenkin olla jossain määrin yhtiön käsien ulkopuolella, sillä iskunkestävyys negatiivisille yllätyksille on niin rajallinen.