Color Obstacle Rushin vuodesta 2023 on tulossa kelpo suoritus, joten on aika päivittää aiemmin tekemääni skenaariolaskelmaa. Miltä Rush Factoryn arvo näyttää nyt, kun COR:in liiketoiminnan romahtamisen riski on pienentynyt ja samalla UNF:ää on potkittu eteenpäin vuodelle 2024?

Tein laskelmiin tällä kertaa olennaisia parannuksia. Tein yksittäiset skenaariot kummallekin tapahtumaliiketoiminnalle enkä niputtanut niitä yhteen (UNF ja COR onnistuvat tai epäonnistuvat samaan aikaan). Näin sain laskettua kummallekin liiketoiminnalle itsenäisen arvon ja arvioitua eri todennäköisyydet.

Tämä voi kuulostaa monimutkaiselta, mutta se johtuu vain siitä, että olen huono selittämään

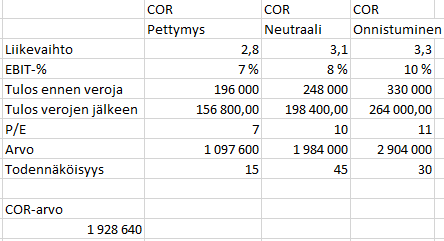

Color Obstacle Rush

Laskin neljä eri skenaariota:

- katastrofi (10%) - konsepti menettää kiinnostavuutensa, katteet ja liikevaihto laskevat ja yritys tekee tappiota

- pettymys (15%) - kannattavuus jää alhaiselle tasolle, lisämyynti ei onnistu, kävijämäärät laskevat

- neutraali (45%) - nykyinen suoritus, lisämyynti ei onnistu

- onnistuminen (30%) - nykyinen suoritus, lisämyynti onnistuu

Näillä oletuksilla sain COR:in arvoksi 1 928 640 euroa. Tällä hetkellä COR selittää siis lähes yksistään koko yhtiön arvon.

Tarkemmat oletukset alla.

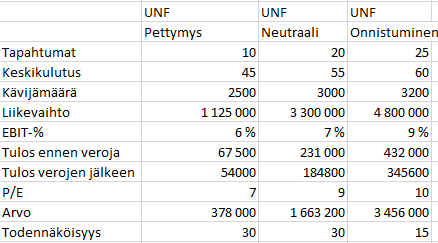

Utopia Nation Festival

UNF:ää ei ole vielä kunnolla edes testattu, joten todennäköisyyksissä on enemmän hajontaa ja katastrofin mahdollisuus on suurempi. Pudotin myös tapahtumien oletettua määrää ja kannattavuutta.

- katastrofi (25%) - uusi tapahtumakonsepti ei kiinnosta yleisöä

- pettymys (30%) - kiertua jää suppeaksi ja kannattavuus matalaksi

- neutraali (30%) - kävijämäärä osuu yhtiön tavoitehaarukan alalaitaan

- onnistuminen (15%) - tapahtumia 25, kävijämäärä 3200 per tapahtuma ja keskikulutus 60e, kannattavuus kelpo 9%

Näillä odotuksilla sain UNF:n arvoksi 1 130 760 euroa. Olin konservatiivinen todennäköisyyksien sekä eri skenaarioiden arvostuksissa. Jos UNF yltäisi Rush Factoryn tavoitteisiin, olisi sen arvo paljon parasta skenaariotanikin suurempi.

Rush Factory

Kun nämä kaksi liiketoimintaa saadaan yhteen, tulee Rush Factoryn arvoksi 3 059 400 euroa. Nykyinen markkina-arvo on 2,06 miljoonaa euroa, joten upsidea on minun laskelmiini nähden melkoisesti, 48,50 %:ia.

Riskitasot ovat tietysti taivaissa. Jos UNF epäonnistuu, on yhtiön taseasema laakia vaille vainaa. Vuonna 2023 sitä saadaan oletettavasti hieman tervehdytettyä sentään.

Loppujen lopuksi oleellinen kysymys on, mikä on sopiva tuottotavoite tässä asemassa olevalle yhtiölle. Onko sellaista edes olemassa?

Arvostus

@Thomas_Westerholm :n ennusteet vuodelle 2024 näyttävät povaavan comboa, jossa COR suoriutuu neutraalisti ja UNF on pettymys. Yhteinen liikevaihto on näin 4,2 miljoonaa euroa ja EBIT-% 8,7. Tällä suorituksella Rush Factoryn P/E olisi 10,1 ja EV/EBIT 7,8.

Jos katsoo minun arvioimiani todennäköisyyksiä, tämä on myös minun mielestäni todennäköisin skenaario yhdessä COR neutraali + UNF neutraali -combon kanssa.

Miltä P/E sitten näyttäisi eri yhdistelmillä?

- kumpikin onnistuu P/E 3,4

- COR onnistuu, UNF pettymys P/E 6,2

- kumpikin on neutraali, P/E 5,3

- kumpikin on pettymys, P/E 9,8

Nämä kertoimet ovat tietysti vain suuntaa antavia. Yhtiön markkina-arvokin heiluu pienen likviditeetin myötä paljon päivän sisällä.