Ajattelin avata ketjun Helsingin pörssin todelliselle arvoyhtiölle eli Saga Furssille, josta ei ollut vielä ketjua tai ylipäätänsä keskustelua. Vuosien mörnimisen jälkeen Saga Fursilla saattaa olla mahdollsiuus merkittävään tuloskasvuun suurimman kilpailijan lopettamisen jälkeen. Saga Furs antoi tänään positiivisen tulosvaroituksen. Saga Furs Oyj: Positiivinen tulosvaroitus, sisäpiiritieto: Saga Furs -konsernin päättyneen tilikauden tulos selkeästi edellistilikautta parempi | Kauppalehti

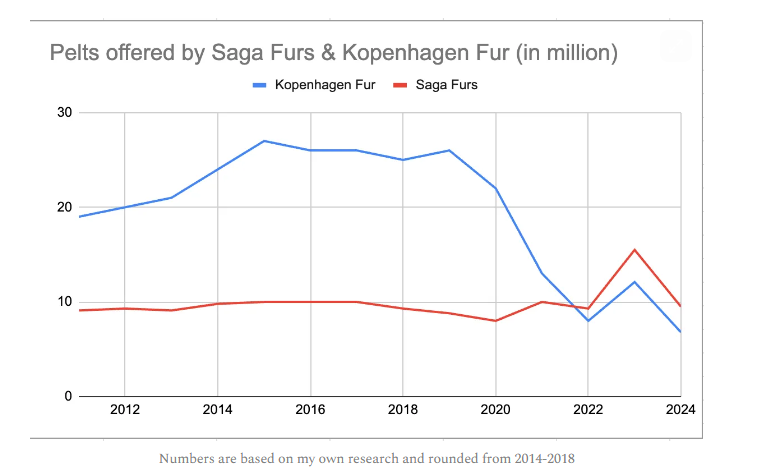

Saga Furs ei toimi välttämättä valovoimaisella toimialalla, koska yhtiö järjestää huutokauppoja turkiksille. Yhtiö on kuinkin mielenkiintoisessa tilanteessa, kun turkishuutokauppojen markkinaykkönen, Kopenhagen Furs, lopettaa liiketoiminnan kokonaan todennäköisesti tänä vuonna 2024. Kopenhagen Fursin markkinaosuus oli joitain vuosia sitten 60%. Tämä antaisi Saga Furssille mahdollisesti merkittävän määrän markkinaosuutta. Huutokauppojen kulurakenne on aika kiinteä ja lisämyynnin kautta kannattavuutta saataisiin hilattua ylemmäksi (Vrt 2021 51M€ liikevaihto ja 11M€ ebit). Juuri annetun positiivisen tulosvaroituksen mukaan liikevaihto oli vuonna 2023 46M€. Saga Furssilla on mahdollisuus saavuttaa orgaanisesti käytönnössä monopolia muistuttava markkina-asema, kun kilpailijoita on lopettanut liiketoimintansa ja toimiala ei ole kaikista houkuttelevin, joten uutta kilpailua tuskin hirveästi tulee ![]()

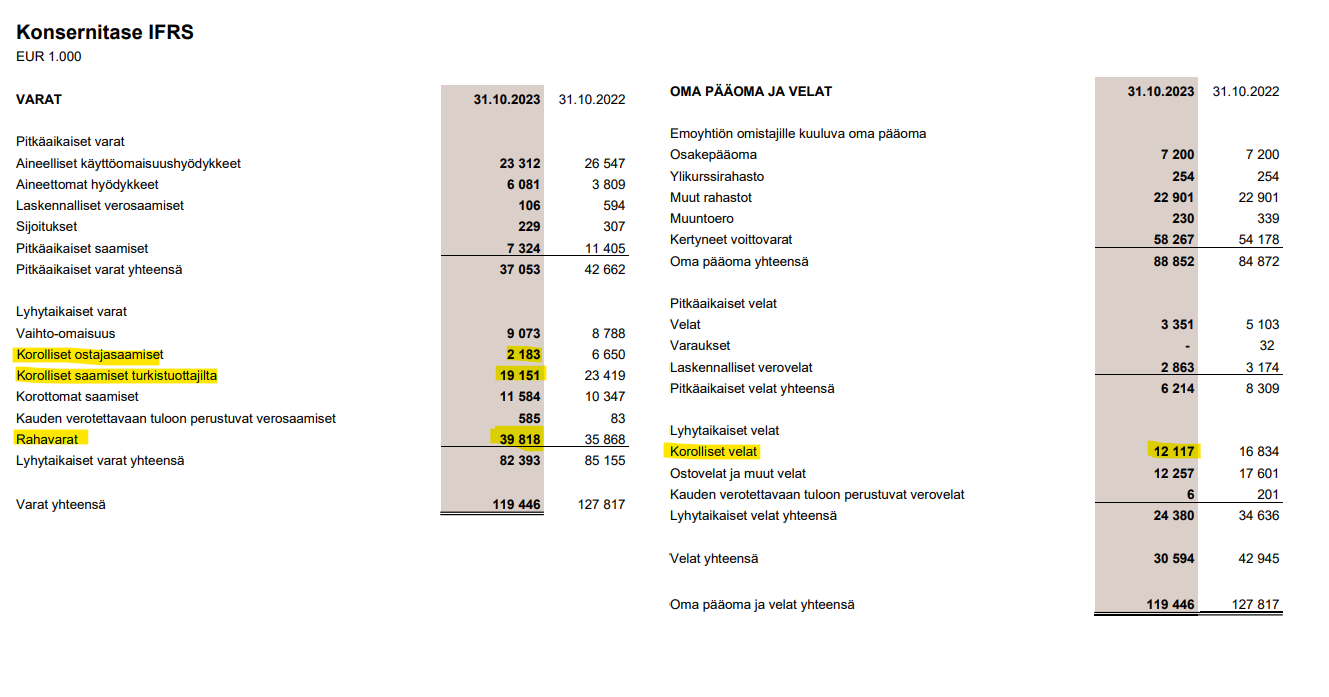

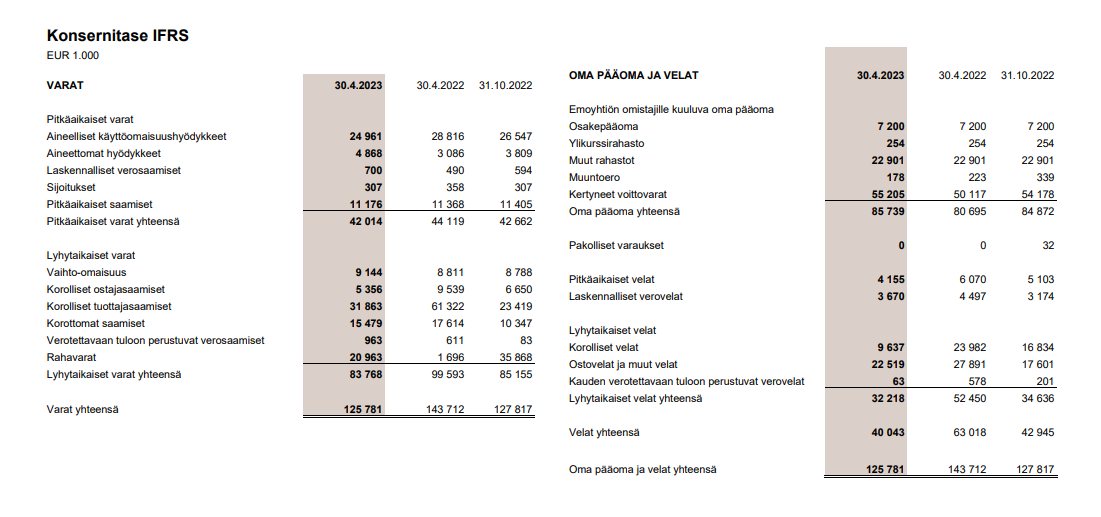

Yhtiö saa rahansa huutokauppojen välityspalkkioista sekä rahoituksen tarjoamisesta ostajille ja myyjille. Yhtiöllä oli H1:lla 37M€ edestä korollisia saamisia huutokaupoista. Rahaa oli 21M€ ja korollista velkaa 9,6M€. Merkittävän mahdollisen markkinaosuuden saamisen lisäksi yhtiö on hyvin vakavarainen ja taseesta löytyy piiloarvoja sekä osaketta hinnoitellaan n. P/B 0,4. Mikäli rahavirtaa olisi vapautunut korollisista saamisista H2:lla reippaampi määrä kuin viime vuonna, voisi yhtiön yritysarvo mennä NEGATIIVISEKSI. Kuulostaa kiinalaiselta huijaukselta tai arvosijoittajien luvatulta osakkeelta.

Yhtiön rahavirta heiluu paljon liittyen korollisiin saamisiin, joita yhtiö tarjoaa huutokaupan ostajille ja saa tästä merkittäviä rahoitustuottoja vuosittain, joka on pitänyt yhtiön tilikausien tulokset voitolla, vaikka liiketulos on ollut negatiivinen. Yhtiön markkina-arvo on 38M€ 10,5€ osakekurssilla. Mikäli yhtiö tekisi liikevoittoa 2023 2,6M€ ja rahoitustuottoja 2,5M€ olisi tilikauden tulos verojen jälkeen 4,1M€, eli pe-luku olisi 9,2x. Tuleville vuosille on mahdollisuus merkittävään tuloskasvuun, kun Kopenhagen Furin viimeiset huutokaupat päättyvät.

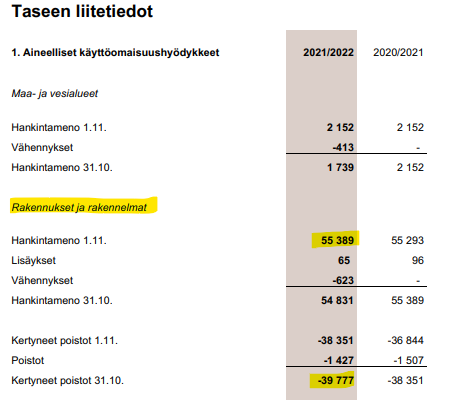

Piiloarvoista puheen ollen, yhtiöllä näyttäisi olevan kiinteistöjä taseessa n. 55M€. En tiedä mitä nämä kiinteistöt ovat tai missä ne sijaitsevat, mutta vuosittaisten poistojen jälkeen taseeseen on syntynyt merkittävä määrä mahdollista piiloarvoa, kun se suhteutetaan yhtiön markkina-arvoon (38M€).

En ole turkistarhauksen asiantuntija, mutta käsittääkseni, vaikka turkistarhaus kiellettäisiin Suomessa, sillä ei välttämättä olisi suurta vaikutusta Saga Fursin liiketoimintaan, koska ainakin maaliskuun 2023 huutokaupan mukaan 18% hankituista nahoista oli kerätty Pohjoismaista. Toimialalla on poliittisia riskejä, mutta näen Saga Fursin matalariskisenä sijoituskohteena sen merkittävän varallisuuden vuoksi. Mikäli kiinteistöt ovat kurantteja, voisi yhtiön arvo olla kuolleena 3x nykykurssiin suhteutettuna.

Tässä juttu lokakuulta 2023 liittyen Kopenhagen Furssiin:

The Changing Fur Auction Landscape (truthaboutfur.com)

Löytyykö foorumilta aihealueen asiantuntijoita?