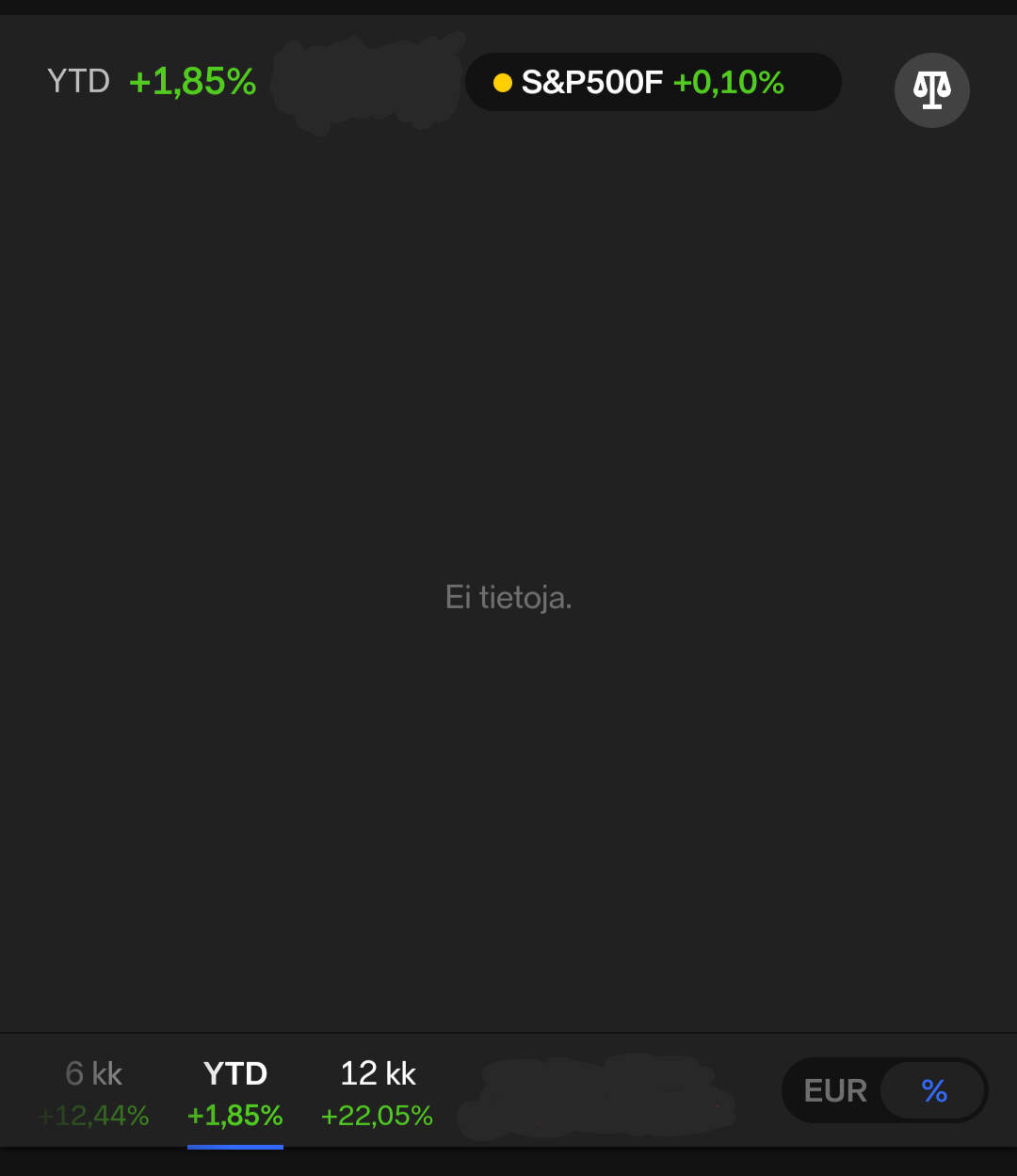

Ytd +1,85% joka päihittää moninkertaisesti SP500:n (+0,1%). Tästä on kiittäminen Bitcoinia, jota on salkustani noin 20%, se on performoinut hienosti vuonna 2024.

13 tykkäystä

![]()

YTD reilu +500% paikkeilla, perus tiistai… Taitaa ikävä kyllä mennä Nordnetin bugisuuden piikkiin, ja todellinen kehitys lienee tuhannesosa tuosta. ![]()

15 tykkäystä

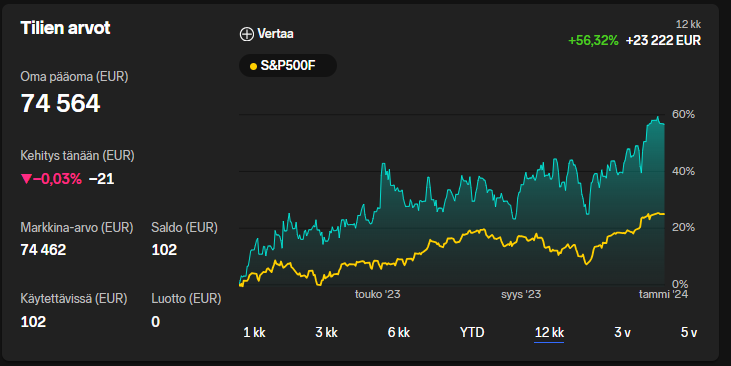

2023 oli oikein hyvä vuosi itselle.

56,32% tuotto lähinnä käsien päällä istumalla. Sharpen luku 1v ajalta 1,55

Salkku keskitetty alle 10 osakkeeseen. Ei vipua, eikä johdannaisia käytössä.

Salkussa sellaista jenkki megacappia ja suomilappua jota viimevuonna poljettiin reilummin. Eli isolta osalta tässä paikattiin viimevuoden laskuja. 3v ajalta tuottoprosentti on kehno. Euromääräisesti ollaan kuitenkin voitolla koska tänävuonna pääsi ostamaan ns pohjilta lisää.

Sijoitushorisontin ollessa pitkä tällaiselle suhteellisen tuoreelle sijoittajalle vuoden 2023 tulos oli erittäin tärkeä ja se asetti salkun hyvään asemaan kun miettii kaikkia tulevia kumuloituvia tuottoja. Se päästiinkö tähän tuurilla vai taidolla tarkentuntuu tulevien vuosien aikana sen perusteella jatkuvatko ylituotot vai eivät.

Pitkän aikavälin tavoiteena on kiriä ero umpeen SP500 indeksin kanssa.

Vertaaminen helsingin pörssin indekseihin ei ole oikein mielekästä, ainakaan tällä hetkellä, mutta näyttäähän tuo ero nyt huvittavalta.

20 tykkäystä

Prosenteista viis, tänään meni miljoona euroa rikki sijoitustuotoissa (brutto) ![]()

Noin 4 vuotta siihen kului aikaa sijoitusuran aloituksesta, toki alkukassakin 7-numeroinen. 807 000 euroa tuottoa suorilla osakesijoituksilla, 32 000 euroa PYN Elite-rahastolla, 73 000 euroa erilaisilla lainahimmeleillä, 80 000 euroa kiinteistörahastoilla ja 10 000 euroa korkorahastoilla.

80 tykkäystä

@superg Hieno suoritus, mutta eikö tuotto lasketa vasta lunastuksen yhteydessä osinkotuottoa lukuunottamatta? Itse käytän sanoja plussalla tai miinuksella kuvailessani salkun/osakkeen kehitystä.

1 tykkäys

Ja vuoden 2023 lukemaksi jäi:

-3,68 %

6 tykkäystä

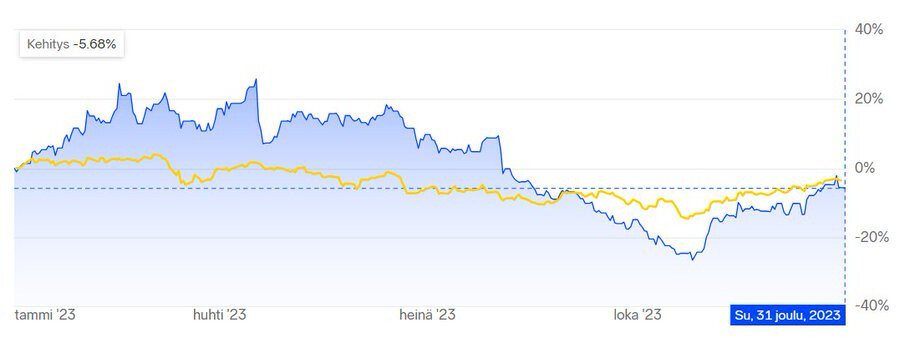

Puuhasalkun kokonaistuotoksi 2023 (sis. osingot lähdeverojen jälkeen, mutta myyntivoitot bruttona Nordnetin laskutavalla) muodostui lopulta +15,14 %. Vuoden 2022 -40 % romahduksen jälkeen 15 % tuotto on kohtuullinen, joskin alle 20 % havittelemani vuotuisen tason ja salkun syksyn 2021 huiput ovat kaukana. Luonnollisesti tuotto meni heittämällä yli Hesulin, mutta maailman keskeisistä indekseistä kuten SP500 jäätiin kauas taakse.

(Inderesin listautumisessa hankitut osakkeet sekoittivat Nordnetin tuottograafin, minkä takia 2021 tuottoa olen korjannut alaspäin omin kätösin. Siitä tuo korjaushuomio.)

Kävin salkun sisältöä tarkemmin läpi Salkun avaus-ketjussa joulukuun alkupuolella.

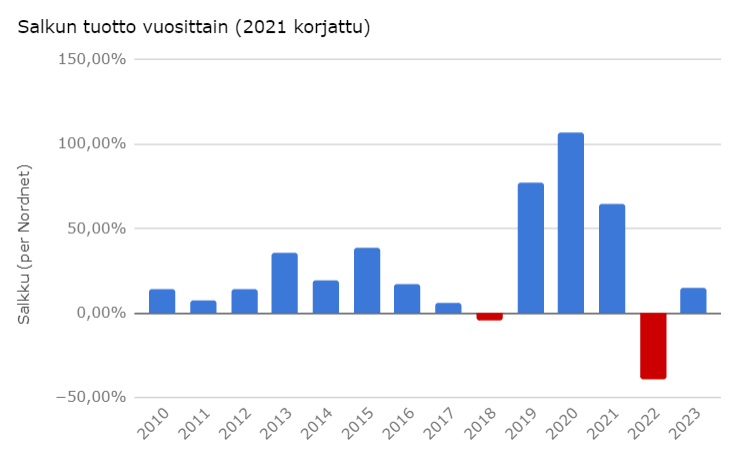

Vuoden 2010 tammikuusta salkku on noussut noin +1500 %, tai suunnilleen vajaa 22 % vuodessa. Vastaavalla ajanjaksolla SP500 on noussut reilu vajaa 13 % vuodessa, tai yhteensä +500 %.

Tätä tasoa jos onnistuisi pitämään seuraavat kymmenen vuotta… Siihen saa kyllä huhkia ja mukana olla vielä aimo ripaus onnea. Tuollaisten 2019-2021 kaltaisten tuottoklusterien toisto (ilman seuraavaa korjausliikettä) auttaisi huimasti, joskin se on epätodennäköistä.

Luonnollisesti tämä pitäisi saavuttaa rikkoen tuoton ja riskin suhde: matalalla riskillä, paljon tuottoa koska tappiot ovat tässä harrastuksessa harvinaisen kalliita. Ei se pelkkä punainen rivi salkussa, vaan vaihtoehtoiskustannukset (se raha olisi voinut poikia muualla), menetetty aika ja seuraavien tuottojen haku alemmalta tasolta. -50 % laskuun vaaditaan +100 % elpyminen.

Tähän vuoteen lähdetään kuitenkin optimistisin merkein salkun ollessa täynnä sekalaista sakkia rakettikasvajista osinkomörnijöihin.

76 tykkäystä

Huono vuosi, mutta sentään plussalle päästiin.

Jospa tämä vuosi olisi parempi. Salkun kokonaistuotto 7v ajalta edelleen pakkasella ![]()

43 tykkäystä

Seitsemän laihaa takana…edessä seitsemän lihavaa? ![]()

![]()

![]()

»Vain nuo kaksi kättä vahvaa ja tahto armoton,

muuta miehellä ei silloin ollutkaan

kuokka suosta iski vähitellen viljavainion

pian pelto kasvoi ensisatoaan

Tahto rautainen vie läpi harmaan kallion

siinä katajaisen kansan malli on

vaikka takatalven halla sen ensiviljan vei

alla pohjantähden lannistuttu ei

Seitsemän kertaa seitsemän

koetellut on koura kohtalon

seitsemän kertaa seitsemän

siitä sisu aina suunnaton vain noussut on«

16 tykkäystä

Toivotaan että näin kävisi… ![]()

2 tykkäystä

Minulle voisi vaihtaa luottamustason Mestarista Turskamestariksi. Toinen miinusvuosi putkeen. 2022 vedin kunnon @Verneri_Pulkkinen -turskat ja 2023 tavanomaiset Hesuli-turskat.

https://twitter.com/Salkku_Mauri/status/1742488052914667671

(edit: ei taidakaan tweetit taas näkyä esikatseluina, niin tässä myös kuva suoraan)

Toivotaan, että salkku ja maailma sen ympärillä olisivat vähitellen sellaisessa asennossa, että voisimme seuraavaksi kulkea kohti vihreämpää tulevaisuutta. Ja jos ei, niin sitten ostellaan kaikenlaisia turskalappuja lisää vanhojen päälle. ![]()

50 tykkäystä

2023 is the best year by yearly performance ,porfolio was up 50%. For last 9 years XIRR of 18 % in EUR and 16,4% in USD. The problem in peformance is because of chinese stocks BABA and Prosus bought in 2021 (Portfolio initial weightage of 20%) .India portfolio is doing XIRR Of 25 % for last 9 years. India portfolio is expensive but long runway gives comfort.

8 tykkäystä

Näyttää siltä, että alkukeväästä salkkuni on jo nollillla. ![]()

No katsotaan tuottoja pidemmältä aikaväliltä. ![]()

42 tykkäystä

Graafeja ei ole valitettavasti näyttää, mutta sijoitusvuosi 2023 oli itselle heikko.

-3% taulussa

Aivan liikaa hätäilyä, sekoilua ja perseilyä markkinoilla, joka kyllä näkyy tuloksessa. Nyt kun aikaa menee muihin juttuihin enemmän taas, niin sekoilu markkinallakin rauhoittunut. Ei tule kursseja tuijoteltua päivisin, vaan keskittyminen on oikeasti niissä tärkeissä asioissa. Toivotaan, että tänä vuonna saataisiin markkinalta jotain muutakin kuin pelkkiä kalliita oppitunteja. ![]()

30 tykkäystä

Ihan kivasti meni 2023. Suurin osa sijoituksista kotimaisissa osakeyhtiöissä. ![]()

2023: +7,12 %

Paras onnistuminen oli Revenion myynti keväällä keskihintaan noin 38,50 € sekä sijoituslainan käyttöönotto loka-marraskuussa 2023 ![]()

21 tykkäystä

Ihan mukavasti meni 2023, rapiat 26%.

Teki hyvää vuoden 2022 (-39%) jälkeen. Ovat jänniä nämä prosentit, vaikka 2020 & 2021 oli +40-50% vuosia, -22 tulos söi ne lähes aamupalaksi.

Edit. tässä vielä pidemmältä ajalta hurlumhei (2019 asti olin “osinkosijoittaja”):

Ja hoitosalkut missä en ota näkemystä, mitä nyt Suomi-Ruotsi indeksit ylipainossa.

12 tykkäystä

Samaa olen miettinyt prosenttien jännyydestä. Olen ottanut tällaisen väkisin positiivisen näkökulman asiaan ja 2023 rökälemiinusprosentit ei tuntuneet niin pahalta kuin 2022 rökälemiinusprosentit koska absoluuttisesti euroja hävisi enää paljon vähemmän 2023. ![]()

Erityiskiitokset muuten kaikille miinustuloksistaan kertoneille. On luonnollista että isoista onnistumisista on mukavampi kertoa mutta välillä sitä tulee itselle sellainen olo että onko ainoa joka ei ole tehnyt plussaa. Vähän rauhoittaa kuulla ettei ihan kaikki sentään ![]()

34 tykkäystä

Ensimmäinen kokonainen sijoitusvuosi takana ja vuoden tulos +12,42% ![]() Sijoittamisen aloitin 5 päivää ennen sodan syttymistä Ukrainassa. On ollut mielenkiintoista tutustua tähän harrastukseen. Ja nyt olen kuitannut toissa vuoden tappiot

Sijoittamisen aloitin 5 päivää ennen sodan syttymistä Ukrainassa. On ollut mielenkiintoista tutustua tähän harrastukseen. Ja nyt olen kuitannut toissa vuoden tappiot ![]()

22 tykkäystä

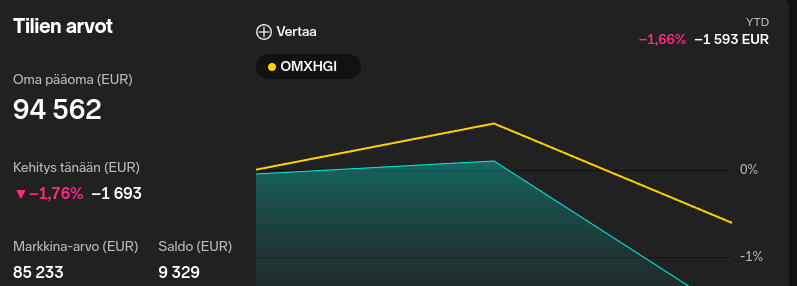

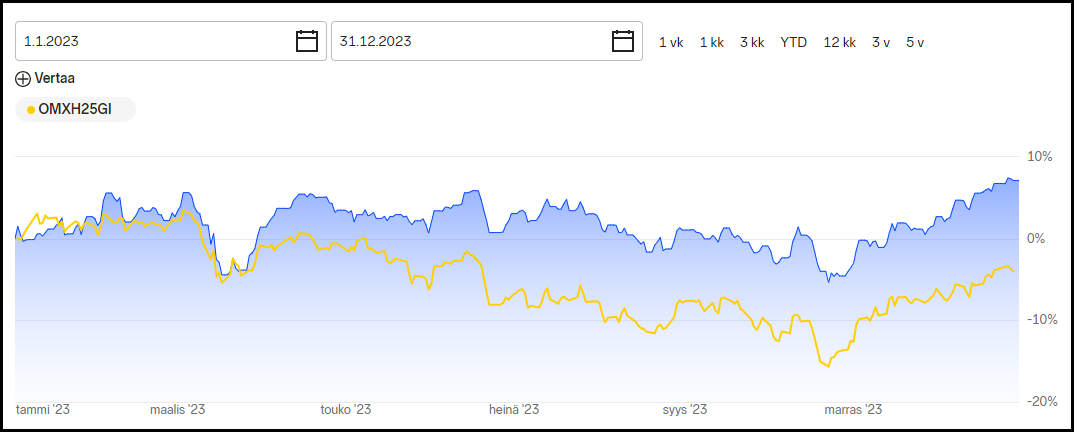

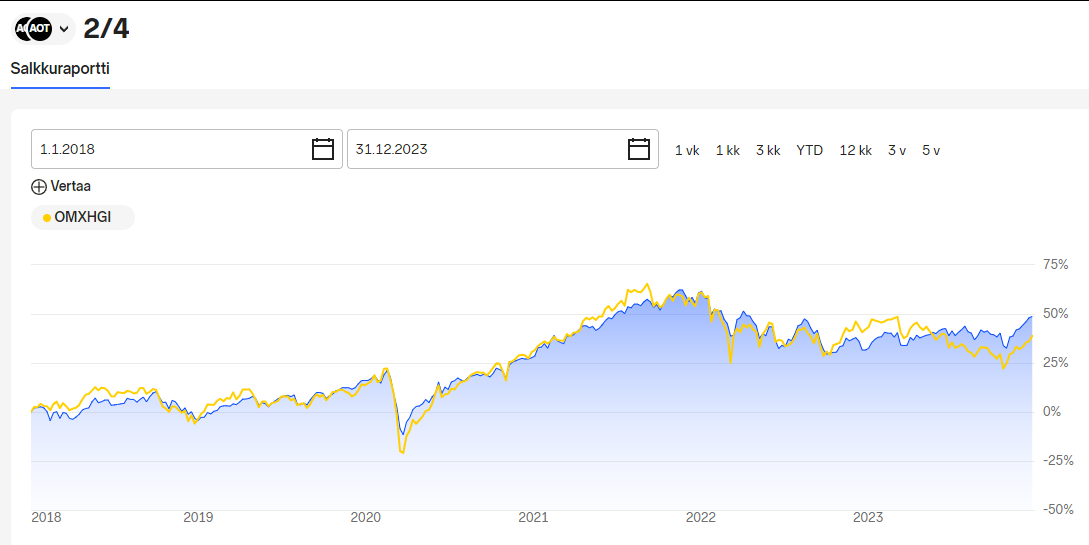

Vuoden 2023 sijoitustuloksista ei kauheasti jää jälkipolville kerrottavaa, koska tappiota tuli 5,3% ja puolia vertailuindeksejä ollaan jäljessä (S&P500 ja Nasdaq).

Lasken salkun tuottoa TWR-tuotolla kuukausitasolla, mutta graafit päivitän vain puolen vuoden välein, kun pyrin itseäni kannustamaan pitkäjänteisyyteen (esim. hyvä esimerkki se, että puolen vuoden skaalalla koko koronakuoppaa ei juuri huomaa edes olevan).

Vuosituotto on edelleen 9,7% (Tavoitetaso 9,5%), mikä on hyvä, mutta vaikea olla tyytyväinen kolmesta syystä.

- Avovaimon Jenkkeihin painottunut indeksirahastosalkku tuotti +24,18%.

- Sijoitukseni eivät ole käytännössä tuottaneet mitään puoleentoista vuoteen, ja suurin osa tuotoista on syntynyt ensimmäisen kahden vuoden aikana

- Tein tyhmän virheen Revenion kanssa, koska en myynyt sitä, vaikka usko oli kadonnut yritykseen jo merkittävästi ennen negaria. Tämä virhe on vielä sellainen, ettei siitä voi mitään oppia, koska en vain toiminut kun piti toimia.

Noh, nykyiseen salkkurakenteeseeni olen varsin tyytyväinen vuoteen 2024 mennessä, niin oletan parempaa vuotta, mutta ei olisi ensimmäinen kerta kun 2020-luku yllättää!

Kaikki yksityiskohdat salkun rakenteesta ja koosta löytyy päivän tekstistä: Sijoitukseni tuottivat tappiota 5,3 % vuonna 2023 - Omavaraisuushaaste

41 tykkäystä

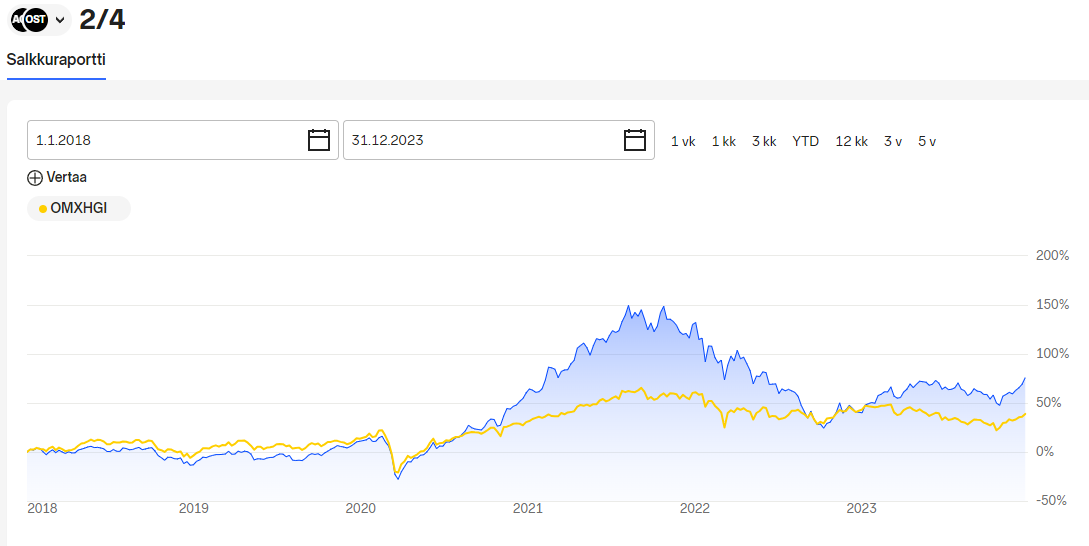

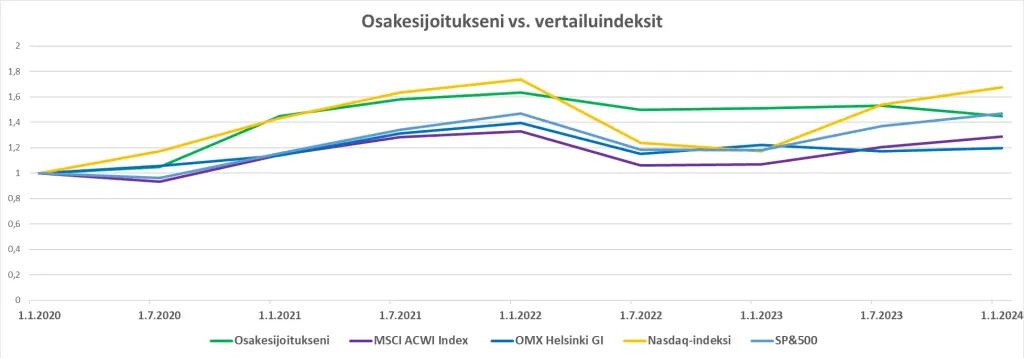

En ole aikaisemmin tullut laskeneeksi pidempiaikaista sijoitusten tuottoa mutta tulipahan nyt kokeiltua.

2019 - 2023 vuosien CAGR 9,8%, mikä on kohtuullinen tulos mutta pieni pettymys, koska todella paljon parempaankin olisi ollut sauma.

Toisaalta nämä vuodet menneet aika lailla opetellessa ja paljon oppineena olen asettanut tämän vuoden tavoitteeksi >= 17%.

Sijoitettavaa pääomaakin alkaa olla kertynyt sen verran että tuolla tuotolla alkaisi olemaan jo merkitystä varallisuuden kertymisessä.

On tämä hieno ja mielenkiintoinen laji ![]()

3 tykkäystä