Laitetaas sellanen H1 tapainen katsaus salkkuun:

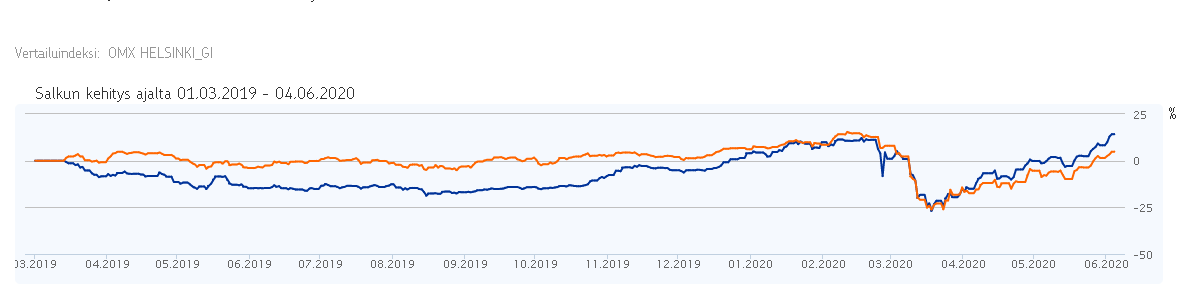

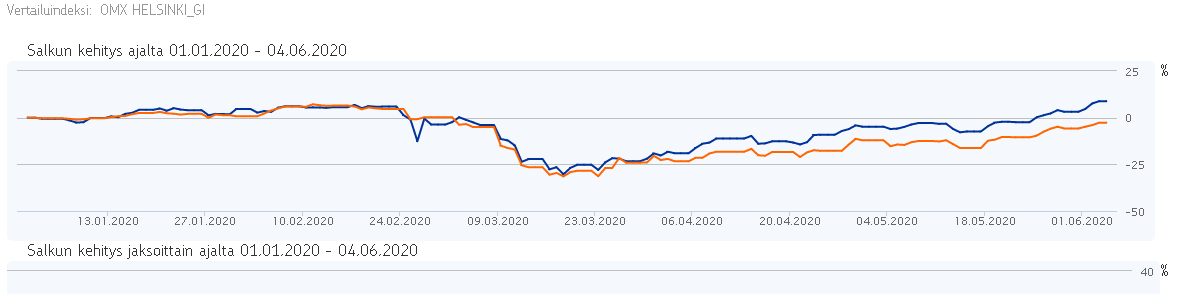

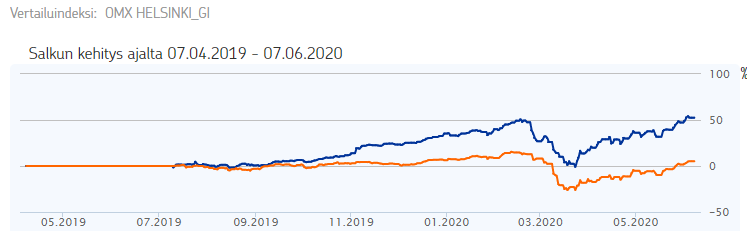

Ytd:

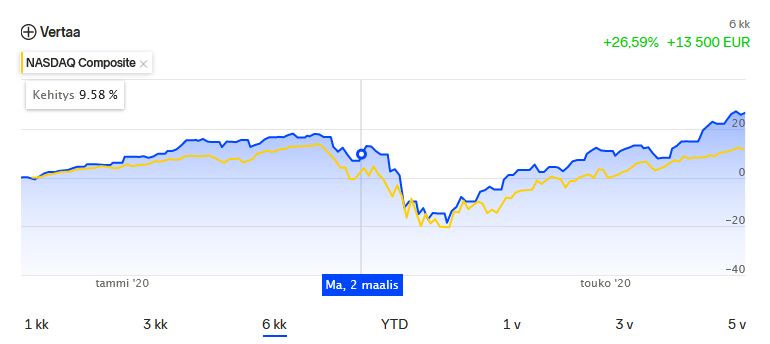

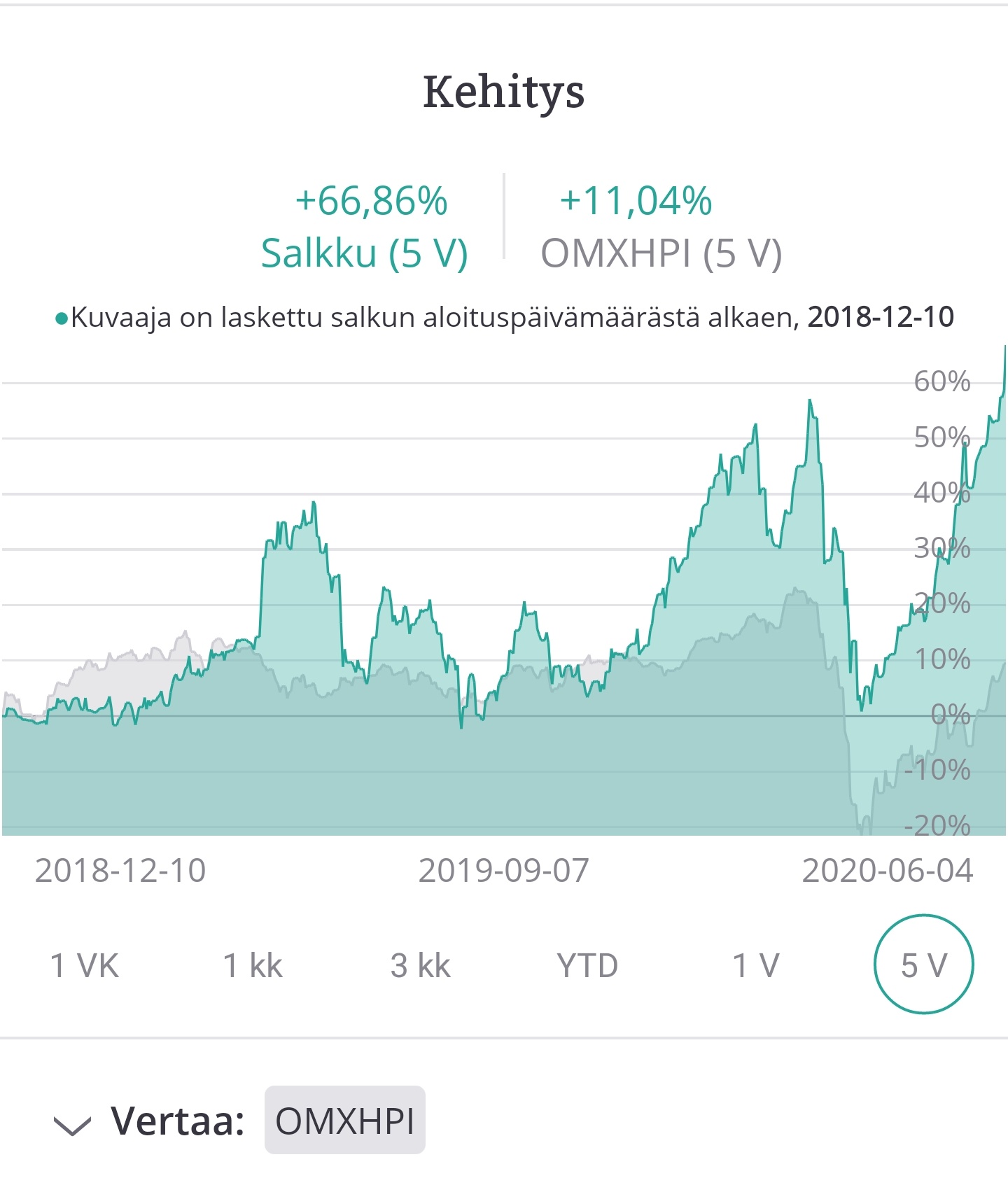

3v:

3 vuoden CAGR tuotto n. 12% per vuosi ja tänä vuonna ollaan indeksin alla. *

Salkun koostumus ja keskikurssit:

Talenom 32,2% ja 3,12e

Sampo 14,6% ja 25,6e

Capman 11% ja 1,6e

Eezy 13,5% ja n. 5,4e

Fortum 10,9% ja 13,2e

Cibus 10,2% ja 118,4sek

Taaleri 5% ja 7,25e

Käteinen 2%

Ajatukset:

3v tuotto on hyvä, tuolla tahdilla salkku tuplaisi joka kuudes vuosi. Salkkuyhtiöistä Talenomissa riskinä korkeat kertoimet, yhtiöt muuten melko maltillisesti hinnoiteltuja. Tämän vuoden tuoton kannalta suurin ongelma on isolla painolla otettu Eezy positio. Näen tässä kuitenkin valueta nykytasoilla. Jos ajatellaan potentiaalia viiden vuoden sisällä ja toisaalta riskejä niin mielestäni tämä on holdissa. Voi tehdä hyvää salkulle mutta toki hommassa on riskinsäkin varsinkin tuntuvan position takia.

Täydellisiä pääoman tuhoamisia ei ole vielä sattunut kohdalle mutta toisaalta olen myynyt tai keventänyt positioita juuri kun kurssit ovat lähteneet kiipeämään kohti koilista. Hyvänä esimerkkinä Verkkis @3,79e. Holdasin positiota 3,79e → yli 4e → alle 3e → ja myin -+0 muutama viikko ennenkuin kurssi nousi yli 5e. Minulla oli oikea aavistus alkuvuoden vaikutuksesta Verkkiksen liiketoimintaan ja positio olisi tuottanut reilun vuoden holdin päälle yli 30% enemmän jos olisin malttanut odottaa ja luottaa enemmän omaan näkemykseen. Toki korona-dipissä oli paljon muitakin paikkoja rahoille.

Alkuvuoden ostoksiin olen pääosin tyytyväinen, poislukien iso turska Cityconista. Yksi ostoerä juuri ennen koronaa on asia sinänsä mutta huonosti nukutun yön jälkeen menin lisäämään laskevaan positioon ajattelematta kunnolla koronan vaikutusta ostoskeskuksiin. Menee sarjaan: älä tee kauppaa väsyneenä.

Olen myös vuoden sisällä harkinnut Kamux position ottamista 5e tasoilla ja Metsä Boardia alle 4e tasolla. Molemmilla kerroilla mietiskelin isompaa markkinakyykkäystä ja toisaalta että laskisi vielä 10% niin numerot perustelisivat 12% tuotto-odotuksen. Oppina tästä: jos perushyvä firma tarjoaa yli 7% osingon tai kasvava yhtiö arvostetaan p/e 11:ta niin viimeisen sentin säästössä voi syntyä euron tappio. Yksittäisillä yhtiöillä on omat parhaat ostopaikkansa ja ne eivät välttämättä ajoitu yleisen taloussyklin mukaan.

Miten tästä eteenpäin:

Sijoittaminen on tällä hetkellä helppoa kun ei ole rahaa ottaa edes 5% riviä eikä toisaalta mitään ideaa mihin sijoittaa. Maailmanlopusta on aikaa kolme kuukautta joten mikäpä kiirekkään tässä vielä on. Olen kokoajan enemmän ja enemmän sitä mieltä että sijoituksia pitäisi ohjata korkeaa oman pääoman tuottoa tekeviin kasvaviin yhtiöihin. En ostanut Qt:tä dipissä ja se harmittaa, toisaalta sain Cibusta jonka liiketoimintamallista tykkään kovasti. Tosin luulen että 15v aikajänteellä Qt olisi ollut tuottoisampi hankinta mutta markkinashokit saavat välttelemään riskiä eikä kaikkea inhimillisyyttä ole syytä murehtia.

Säästän rahaa alkuvuoden hullujen päivien jälijltä ja tartun aikanaan taas mahdollisiin houkutteleviin tilaisuuksiin.

*Edit

Nyt kun oikoluen niin taitaa olla ytd:kin indeksin päälle. Anyways, tämä vuosi tähän mennessä ihan ok.

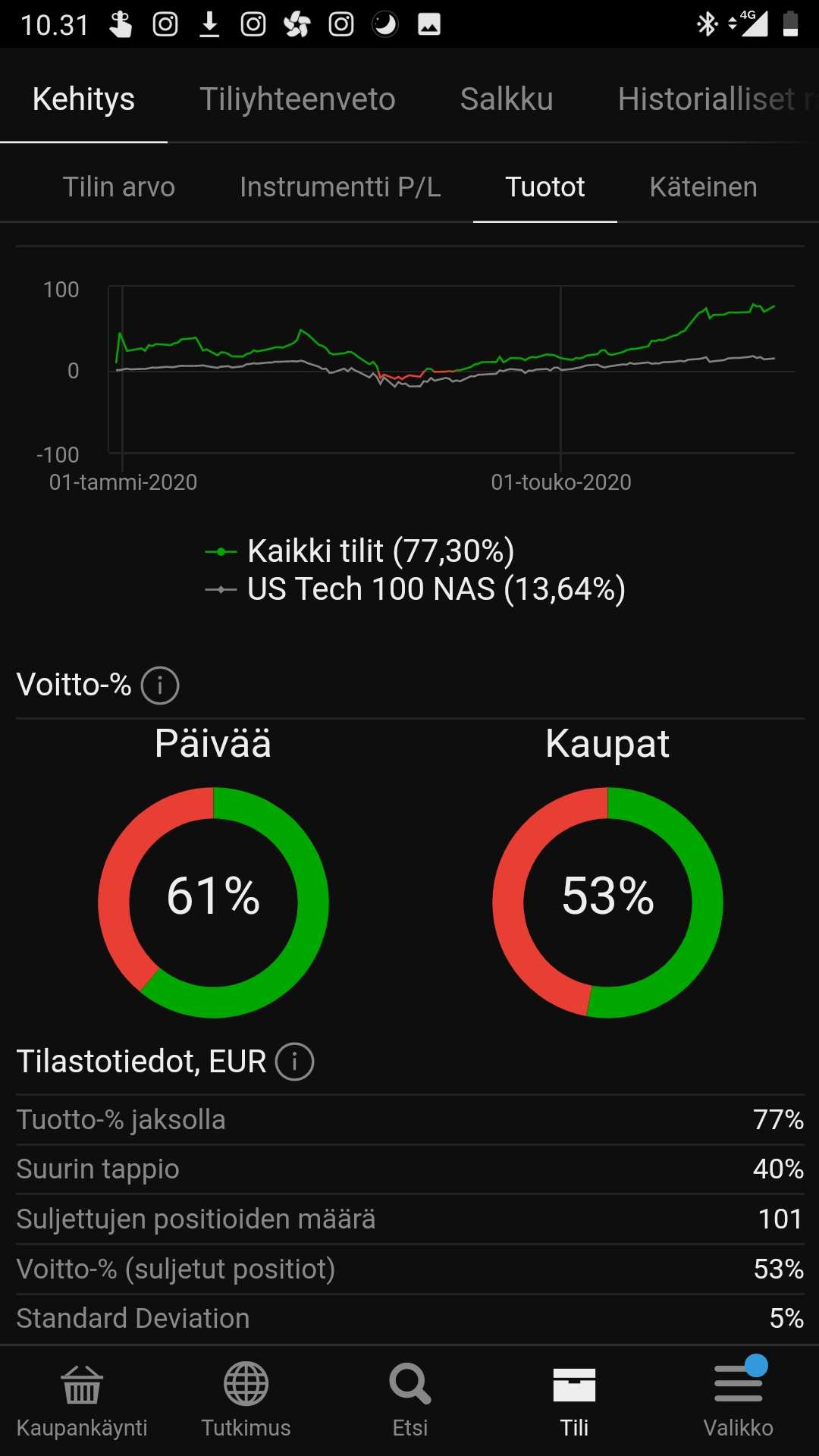

Ja lisätään vielä että koronamonttuun ajoin n. 80% osakepainolla.